新常態下摩托車企業生存環境及應對策略

2022-01-12 05:24:50張志偉冷傳剛

小型內燃機與車輛技術 2021年5期

關鍵詞:企業

趙 穎 張志偉 冷傳剛

(天津內燃機研究所 天津 300072)

引言

當前世界經濟正在出現第二次世界大戰結束以來最大一次歷史變局,世界經濟多極化的狀態真正到來[1]。全球高增速貨幣發行和放緩的經濟增速之間出現嚴重背離,除了推高全球資產價格,也掏空了實體經濟的基礎[2]。全球范圍內貿易局勢緊張以及投資的大幅縮減,全球經濟增速在2019 年降至2.3%,為10 年來的最低水平[3]。2020 年COVID-19 又對世界經濟產生不可估量的巨大沖擊,國際黃金價格在2020 年8 月漲超2 000 美元/盎司,創歷史新高,人民幣匯率持續走高,美元指數持續走低。2020 年多數經濟體債務水平超過其GDP 的數倍;反全球化浪潮阻礙著世界經濟合作和國際貿易發展[4],貧困人口不斷增加,糧食危機再次威脅世界[5]。在金融化時代的今天,經濟同質化在遇到危機時往往產生連鎖反應[6],在世界經濟衰退的背景下中國企業也難以獨善其身,中國的摩托車企業怎么度過經濟寒冬?

1 國外環境分析

1.1 世界經濟環境

美國商務部公布,2020 年第二季度美國國內生產總值按年率計算下滑31.7%,是自1947 年開始公布季度數據以來最大的降幅。歐盟地區二季度GDP同比下降14.4%,這是自1995 年歐盟開始有相關統計以來遇到的最大經濟降幅[7]。國際金融協會2020年7 月16 日發布的數據顯示,COVID-19 影響的全球經濟衰退狀況致使一季度全球債務占GDP 的新記錄記錄達到GDP 的331%(258 萬億美元),SSA 國家(指Sub-saharan Africa,是國產摩托車重要出口地區)在2020 年達到驚人的480%[8]。全球債務已遠超2008 年全球金融危機前的債務水平168 萬億美元。

1.2 經濟衰退的影響

經濟衰退將導致全球經濟實體加速惡化,世界經濟進入最為艱難的時期,經濟衰退疊加世界貿易紛爭使各經濟體的進出口增長均開始放緩;經濟衰退下全球經濟體為緩解金融體系緊張局勢,紛紛向市場注入資金,從而居民消費價格指數不斷上升[9],消費者信心指數不斷下滑,購買力低下;各國的就業形勢不容樂觀,失業率上升,收入減少。對國內摩托車企業的影響主要體現在:經濟衰退打擊投資者的投資信心和投資需求,同時信貸風險加大,銀行為了規避風險不得不出臺信貸緊縮政策,導致摩托車企業融資成本提高,一些企業將面臨資金鏈斷裂而破產的危險;金融系統運轉失常導致消費萎縮,影響摩托車的購買力;人民幣持續升值削弱了我國對外出口摩托車的競爭力,降低了出口利潤。經濟衰退影響下國內摩托車企業將面臨嚴重的生存危機。

1.3 摩托車出口情況

中國出口摩托車主要為100~150 mL 中低檔摩托車,主要出口地區為亞洲、非洲和拉丁美洲及少部分拉丁美洲市場。圖1 為近10 年來我國摩托車產量、銷量及出口情況。從2011 年開始,我國摩托車產能及銷量均出現總體下滑趨勢,企業虧損增加。相對國內市場,我國摩托車企業的國外市場出口量下降較小,摩托車出口量占總產量的比例從2009 年到2019 年呈現螺旋式上升趨勢,2009 年為24.5%,2018 年創歷年新高達到46.9%。隨著國內摩托車市場需求逐年下降,國外市場成為摩托車企業的重要收入來源。從排量看,出口摩托車多以中小排量代步摩托車為主,150 mL 以下摩托車占比超過90%,如表1 所示。

圖1 我國摩托車產量及出口情況

表1 我國摩托車出口排量分布

1.4 目前世界摩托車行業的發展格局

大排量高端產品集中在一些發達國家,如日本、德國、美國等;中小排量中低端產品主要集中在我國[10]。發達國家由于摩托車發展較早,在技術上有著絕對的優勢,研發實力雄厚,各種法規及監管措施健全。2014 年歐盟發布了(EU)No.134/2014 排放法規,明確規定了新認證摩托車從2020 年起開始強制執行歐V 法規,其限值要比歐IV 法規嚴格得多[11],這大大增加了國產摩托車出口到歐盟國家的難度。而我國摩托車則有價格低產量高的特點,1995 年國產摩托車產量已經突破783 萬輛,躍居世界首位,國內摩托車標準發展迅速,在參考歐盟法規的基礎上,形成了我國完整的摩托車標準體系。

2 國內環境分析

2.1 國內經濟環境

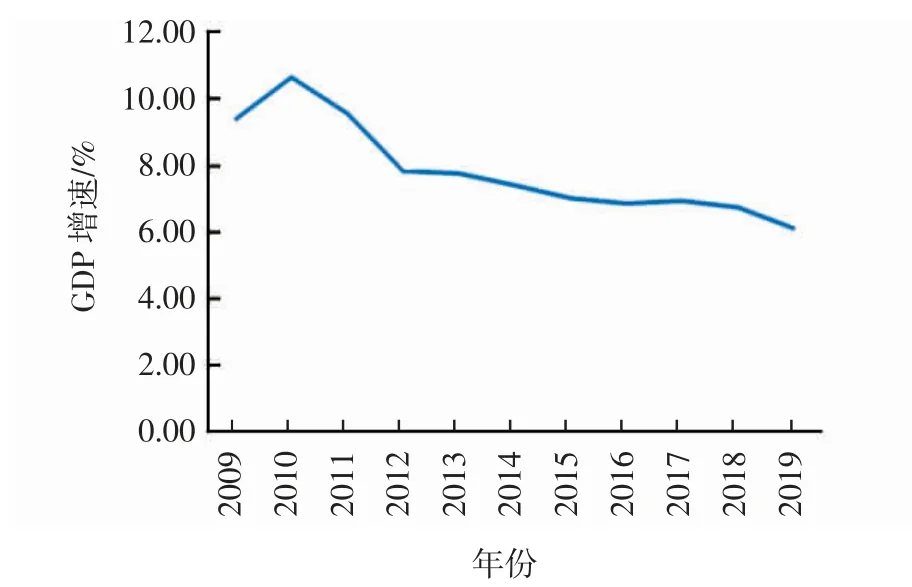

根據國家統計局的統計數據[12],近年來中國經濟總量不斷創新高,經濟增速卻緩慢下滑,我國近年來GDP 增速如圖2 所示。根據國家統計局另一統計數據,居民在交通通信的消費支出約占總支出的10%,經濟增速放緩直接影響國內摩托車購買力,對摩托車生產企業產生負面影響。

圖2 我國近年來GDP 增速

2.2 國內摩托車保有量、用途

近期進行的一次在用摩托車調查顯示,國內摩托車保有量從2013 年開始持續減少,國內摩托車形勢不容樂觀。摩托車用途調查顯示,摩托車以單人上下班騎行為主,單人騎行比率為95.8%,如表2 所示。車輛類別調查顯示,兩輪車的占比最大,占調查摩托車總量的87.5%[13]。

表2 我國摩托車活動水平調查

2.3 國IV、國V 排放標準的影響

2018 年7 月1 日摩托車國IV 排放標準實施,明確要求燃油控制系統全部采用電噴系統,這是史上最嚴的排放標準,高昂的運營成本和研發壓力,在行業內產生了深刻影響。目前國V 排放標準正在起草中,排放限值遠超國IV,摩托車生產企業要在優勝劣汰中發展壯大,需要時刻關注國家的標準政策動向。

2.4 中國老齡化趨勢加速,勞動力成本上升

2019 年我國60 歲以上人口占比達到16.1%,65歲以上人口占比達到12.6%,預計2030 年以后我國65 歲以上人口占比將超過20%,進入重度老齡化社會[14]。屆時摩托車需求將進一步降低,勞動力供給下降還將導致勞動力成本增加。

2.5 居民消費增速降低

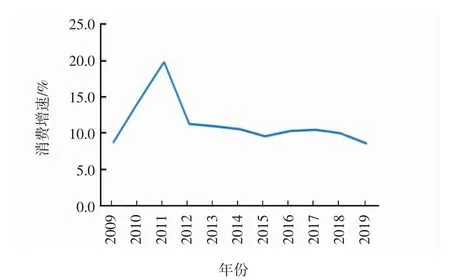

近年來中國居民消費增速呈現緩慢降低的趨勢[15],如圖3 所示。同時受全球經濟衰退的影響,未來經濟狀況存在諸多不確定性,居民在消費支出方面持保守態度,將對摩托車購買力產生一定程度的負面影響。

圖3 我國居民消費增速

2.6 城市禁限摩的影響

中國汽車工業協會摩托車分會調查結果顯示,全國禁摩、限摩城市共有193 個,占全國大中小城市數量的8%,其中有127 個城市禁摩,66 個城市限摩。禁限摩的地級市有143 個,占地級市總數量的41%;禁限摩的縣級市有50 個,是縣級市總數量的3%。在禁限摩政策影響下,摩托車國內需求進一步降低,嚴重制約著國內摩托車產業的發展。

3 應對策略

面臨國外、國內諸多不利因素,中國摩托車企業面臨前所未有的困難,新一輪的洗牌與重組勢在必行,在世界經濟衰退的逆境中,活下去成為企業面臨的第一要務。可以參考以下幾個應對策略。

3.1 提高產品競爭力

隨著摩托車工業的分化組合,目前世界摩托車也形成了鮮明的地域特色:美國車的囂張,西歐車的懷舊,東歐車的笨壯,日本車的極端精細復雜[10]。中國摩托車企業要在優勝劣汰中存活發展,要學習各摩托車技術強國之所長,結合自身成本低適用性高的優勢,開發出具有特色和競爭力的產品。

3.2 企業資源整合或是長遠之計

美國摩托車行業經過90 多年的發展,150 家摩托車企業被淘汰,僅哈雷·戴維森一家獨大[16]。目前摩托車市場缺乏宏觀調控,各企業間盲目競爭現象同樣存在,侵權問題嚴重,重復性科研導致資源浪費。摩托車行業的整合可以減少重復性研發成本,各取所長由行業競爭轉為合作,共享市場,這需要極強的戰略協調能力。企業必須設立動態戰略綜合指標,及時調控企業的資源能力,從而完善企業的發展戰略。

3.3 采用多元化,差異化經營方式

顧客需求是千差萬別的,近年來大排量摩托車、新能源車,對輪車等仍存在較大的需求,反映了摩托車市場存在多元化個性化需求。新一代信息技術、互聯網、大數據、人工智能等技術正在改變世界,企業應充分利用這些科技條件,打造中高端個性化產品和營銷方式,提高產品附加值,增強企業競爭力。

3.4 可持續發展才是長久之計

節約資源,清潔環保是當今世界的重要主題。企業在生產運行的全過程,主動控制資源浪費和防治污染,推動業績增長方式從高消耗、高排放型向節約資源生態環保型轉變。不僅是應對不斷加嚴的噪聲、油耗、排放標準法規的要求,更是自身持續發展的需要。適應潮流順勢而行才能走得更健康更長遠。

3.5 挖掘新的市場增長點

目前摩托車企業生產方式大多是中小排量摩托車的大批量生產,而個性化定制生產則是按照顧客需求進行生產,以滿足新時代顧客多樣化的需求。針對消費者的個性化需求差異大的特點,企業在生產和銷售模式上應適應小批量、多式樣和多品種的變化。例如應對排放水平不斷加嚴采用乙醇燃料車、老年人代步車、沙灘車、聲控導航殘疾車,年輕人喜歡的高性能高科技含量的大排量車,推廣車用服飾、頭盔等周邊消費,摩旅文化等。

3.6 政策因素

2016 年,印度首次超越中國成為世界上摩托車產銷量最大的國家,這離不開印度政府的扶持政策。國內的禁限摩政策,使很多城市摩托車愛好者失去駕駛摩托車的機會,城市上下班的路上也少了一道特有的風景。國內制定實施新的標準和政策時,也應充分考慮當前經濟形勢下摩托車行業現時情況,充分聽取行業意見,充分考慮其對行業可能產生的影響。

3.7 國內企業的優勢

受疫情影響,全球主要國家或地區的GDP 增長率都將大幅下降,由于中國在疫情控制方面創造的偉大奇跡,使中國成為2020 年唯一一個實現正增長的主要經濟體。在全球經濟衰退背景下,中國GDP增速仍然保持世界首位,為摩托車生產銷售提供了難得的穩定環境。一帶一路涵蓋了60 多個國家的經貿合作,對國內摩托車企業提供了廣闊的發展空間。2019 年4 月1 日開始實行的減稅政策,是近些年來幅度最大,覆蓋面最廣的稅收政策。中國有巨大的發展潛力,龐大的消費市場,長遠來看經濟衰退終將過去,新一輪的全球經濟復蘇開始時,中國摩托車工業必將產生新一輪質的飛躍,以品牌、質量、服務為主要特征的新興摩托車工業將創造新的全球經濟增長引擎。

4 結束語

全球經濟增速出現10 年來最低水平,債務水平遠超GDP 數倍,企業面臨資金鏈斷裂的風險。國內外摩托車市場需求降低,國內摩托車保有量呈下降趨勢。在多種不利因素影響下,部分企業面臨被淘汰的風險。如何解讀局勢變幻、順應潮流,成為企業能否生存的關鍵,度過經濟寒冬,中國摩托車企業將有更廣闊的發展空間。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26