海信視像財務(wù)報表分析

2022-01-21 13:30:26楚文睿薄建奎

北方經(jīng)貿(mào) 2022年1期

楚文睿,薄建奎

(青島理工大學(xué) 商學(xué)院,山東 青島266000)

一、引言

1998 年,全球金融風(fēng)暴導(dǎo)致部分高負(fù)債成長的企業(yè)轟然倒塌,企業(yè)負(fù)債率過高及代理商的賒銷過度制約著海信改革,海信集團(tuán)提出一套“保守財務(wù)”理論,該理論強(qiáng)調(diào)企業(yè)的財務(wù)安全、一切經(jīng)濟(jì)活動都要建立在保證企業(yè)安全的基礎(chǔ)上,為了財務(wù)安全可以放棄發(fā)展機(jī)遇和投資機(jī)會。保守的財務(wù)戰(zhàn)略為海信帶來充足的資金,避免了因資金鏈斷裂引發(fā)的破產(chǎn)倒閉等風(fēng)險,使海信逐步發(fā)展成為家電行業(yè)的領(lǐng)頭羊。但是近年來隨著電視市場板塊外部環(huán)境的變化,海信視像的“保守財務(wù)”受到?jīng)_擊,電視市場由增量市場發(fā)展為存量市場,過去的增量市場允許海信堅持長期主義積累優(yōu)勢,但在飽和的存量市場下,保守性的財務(wù)戰(zhàn)略會成為發(fā)展的阻礙。2019 年,“海信電器”正式更名為“海信視像”,反映出電視業(yè)務(wù)在企業(yè)中的重要程度,更名后的海信視像為順應(yīng)市場的變化,占據(jù)更多市場份額,在權(quán)益融資的同時,也背上了高負(fù)債,享受高負(fù)債為企業(yè)帶來的發(fā)展活力。

二、電視市場板塊的內(nèi)外部環(huán)境分析

就外部環(huán)境而言,新冠疫情為電視行業(yè)帶來新的挑戰(zhàn),消費者的消費需求更加多元化,在線觀影娛樂、學(xué)生線上學(xué)習(xí)、遠(yuǎn)程協(xié)同辦公、網(wǎng)絡(luò)問診等應(yīng)用場景剛需,電視由僅提供娛樂節(jié)目的單一化功能轉(zhuǎn)變?yōu)樘峁蕵饭?jié)目、游戲、學(xué)習(xí)教育、視頻通話等多種功能。除了新冠疫情的影響,手機(jī)、平板電腦成為電視的替代品,越來越多的中國家庭“去客廳化”,使得電視成為非必需家電,電視行業(yè)整體的銷量、銷售額同步下滑,我國電視行業(yè)整體處于飽和狀態(tài),如果不開發(fā)新產(chǎn)品,深入其他市場領(lǐng)域,便無法再繼續(xù)擴(kuò)大市場規(guī)模。

就內(nèi)部環(huán)境而言,創(chuàng)維、TCL、海信視像等傳統(tǒng)的電視廠商受到互聯(lián)網(wǎng)電視廠商的沖擊,大量的互聯(lián)網(wǎng)廠商如小米、華為等進(jìn)入電視行業(yè),爭奪傳統(tǒng)廠商的市場份額,行業(yè)龍頭也被卷入競爭者之間的價格戰(zhàn),創(chuàng)維作為中國傳統(tǒng)廠商的佼佼者,2020 年,出貨量下跌幅度最大,遭受嚴(yán)重沖擊。

海信視像同樣作為電視行業(yè)傳統(tǒng)廠商,在互聯(lián)網(wǎng)廠商等競爭對手以價格戰(zhàn)方式搶占市場份額的情形下,2020 年,依然保持著強(qiáng)勁的增長力,凈利潤暴漲近5 倍,在價格下降、市場需求量同時下降的情況下,還能保持高速增長的發(fā)展趨勢。海信視像面對內(nèi)外部環(huán)境的變化,隨機(jī)應(yīng)變,憑借其多年來保守財務(wù)戰(zhàn)略積累下來的資金鏈及經(jīng)營者的順應(yīng)市場變化的能力,尋找藍(lán)海市場,轉(zhuǎn)危為安。

三、財務(wù)報表分析的意義

財務(wù)報表分析是針對企業(yè)公開發(fā)布的反映企業(yè)經(jīng)營狀況、財務(wù)狀況和現(xiàn)金流狀況的三大報表中的數(shù)據(jù)進(jìn)行分析。通過分析資產(chǎn)負(fù)債表,可以讓經(jīng)營者了解企業(yè)的資產(chǎn)和負(fù)債的狀況,掌握企業(yè)的資本結(jié)構(gòu),發(fā)現(xiàn)現(xiàn)有資本結(jié)構(gòu)對企業(yè)構(gòu)成的風(fēng)險,及時改善企業(yè)現(xiàn)行財務(wù)戰(zhàn)略,助力企業(yè)發(fā)展。通過分析利潤表,掌握企業(yè)近年來的盈利狀況,企業(yè)的發(fā)展模式以及未來能夠為企業(yè)帶來的經(jīng)營成果,為投資者提供投資依據(jù);經(jīng)營者通過分析成本費用的支出狀況,分析企業(yè)資源的分配和利用是否合理和高效。通過對現(xiàn)金流量表的分析,可以掌握企業(yè)的現(xiàn)金流是否足以償還債務(wù),在面臨發(fā)展機(jī)遇時企業(yè)是否可以迅速獲得資金進(jìn)行投資,為債權(quán)人和投資者的決策提供依據(jù)。

四、案例分析

(一)海信視像簡介

1997 年4 月,海信視像在上海證券交易所上市,其前身為海信電器股份有限公司,于2019 年12月更名為海信視像科技股份有限公司。根據(jù)海信視像2020 年年報,其主要業(yè)務(wù)板塊包括芯片、激光電視、海外市場、東芝品牌全球運營、新型顯示技術(shù)業(yè)務(wù)、商業(yè)顯示、場景化顯示。

海信視像致力于成為處于世界領(lǐng)先地位的多場景系統(tǒng)顯示解決方案的提供商,只要有顯示業(yè)務(wù)出現(xiàn),就有海信視像的身影,并且積極為每一位消費者解決任何產(chǎn)品問題。以技術(shù)立企,在中國青島、武漢和歐洲、日本等全球多地設(shè)立研發(fā)中心;堅持走國際化道路,贊助世界性的體育賽事、收購日本東芝;重視產(chǎn)品質(zhì)量。

在國企混改的大背景下,海信集團(tuán)一直在混改的道路上前進(jìn),2020 年4 月1 日混改進(jìn)程基本完成,一直由青島國資委實質(zhì)控制的海信視像,完成混改后成為無實際控制人的企業(yè),所有股東持有的股份都不足以單獨或者聯(lián)合其他一致行動人來控制企業(yè)的董事會及須經(jīng)董事會半數(shù)以上同意的選舉活動,股權(quán)結(jié)構(gòu)多元化,吸收更多的投資者及經(jīng)濟(jì)資源,豐富了產(chǎn)業(yè)資本力量。

(二)海信視像財務(wù)報表分析

1.報表項目分析

資產(chǎn)負(fù)債表。2020 年年報中金額變動較大的項目有應(yīng)收票據(jù),與2019 年相比漲幅為69.22%。電視機(jī)在2020 年全球出貨量同比漲幅只有1.1%,但是海信視像產(chǎn)品的全球出貨量同比漲幅15.7%,在全球出貨額負(fù)增長的背景下,海信視像的電視全球出貨額同比增長8.6%,外銷收入上漲。應(yīng)付職工薪酬、其他流動負(fù)債的漲幅較大,尤其是其他流動負(fù)債漲幅為8142.57%,海信視像的債務(wù)借款金額較小,面對市場形勢的不利變化還能保持高增長,不僅依賴于海信視像產(chǎn)品創(chuàng)新能力和營銷手段的多元化,還在于其為維持高速發(fā)展付出的高額負(fù)債的代價,應(yīng)付職工薪酬和其他流動負(fù)債的大幅增長為企業(yè)帶來投資機(jī)會的同時,也帶來了過度投資承擔(dān)的巨額債務(wù)。

利潤表。2020 年營業(yè)收入和營業(yè)成本的漲幅都在15%左右,財務(wù)費用漲幅較大,為153.87%,主要是由于國外銷售業(yè)務(wù)的增長以及匯率變動的影響。為營業(yè)收入漲幅做出貢獻(xiàn)的是國外銷售收入,國內(nèi)銷售收入與去年相比有所下降。海信視像前幾年收購了日本東芝,在電視市場中形成了差異化的競爭優(yōu)勢。研發(fā)費用與上年相比增長22.02%,企業(yè)重視研發(fā),研發(fā)人員的數(shù)量占公司總?cè)藬?shù)的14.38%。

現(xiàn)金流量表。2020 年經(jīng)營和籌資活動產(chǎn)生的現(xiàn)金流量凈額與去年相比分別下降93.04%和268.96%,經(jīng)營規(guī)模增長,產(chǎn)品的銷售量上漲,企業(yè)對原材料進(jìn)行戰(zhàn)略性儲備。籌資活動現(xiàn)金流出增加是合并同一控制下的企業(yè)所致。

2.指標(biāo)分析

從盈利能力、營運能力、成長能力和償債能力四個方面分析海信視像的財務(wù)狀況。選取深康佳A、四川長虹兩個企業(yè)與海信視像進(jìn)行橫向?qū)Ρ龋瑑蓚€對比企業(yè)的凈市值與海信視像的水平相當(dāng),且兩家企業(yè)的主營業(yè)務(wù)也為彩色家電。根據(jù)海信視像公開發(fā)布的企業(yè)年報,選取2018—2020 年的數(shù)據(jù)進(jìn)行縱向分析。

償債能力分析,選取資產(chǎn)負(fù)債率、流動比率、速動比率三個指標(biāo)。

表1 2018—2020 年償債能力指標(biāo) 單位:%

表2 2020 年償債能力橫向?qū)Ρ?單位:%

縱向來看,2018—2020 年,海信視像的資產(chǎn)負(fù)債率變化幅度不大,該企業(yè)自成立后的第二年便開始遵循“保守財務(wù)”的理論,以權(quán)益性的資金來源為主。橫向來看,資產(chǎn)負(fù)債率遠(yuǎn)低于深康佳A 與四川長虹。海信視像作為家電行業(yè)的巨頭企業(yè),資產(chǎn)負(fù)債率低雖然有利于提高企業(yè)的長期償債能力,但是資金來源主要來自權(quán)益性投資會加大企業(yè)的資金成本,資金來源單一化使得企業(yè)在優(yōu)質(zhì)投資機(jī)會來臨時無法及時抓住機(jī)會,無法充分利用財務(wù)杠桿帶來的額外收益。

流動比率和速動比率2018—2020 年變化幅度同樣較小,企業(yè)對于短期債務(wù)的償還具有充足的保障。與深康佳A 和四川長虹相比,海信視像的流動比率和速動比率處于較高水平,短期借款較少,主要得益于海信視像的保守財務(wù)戰(zhàn)略,不會面臨資金鏈斷流的風(fēng)險。

總的來說,海信視像的償債指標(biāo)都處于一個合理的范圍內(nèi),且償債能力高于行業(yè)水平,不會面臨因債務(wù)利息過重導(dǎo)致企業(yè)資金鏈斷流最終破產(chǎn)的風(fēng)險。但是面對家電市場的飽和,保守的財務(wù)戰(zhàn)略無法為企業(yè)帶來更好的發(fā)展前景。為維持其市場份額,穩(wěn)固市場地位,適當(dāng)?shù)呢?fù)債更能為其帶來發(fā)展活力。

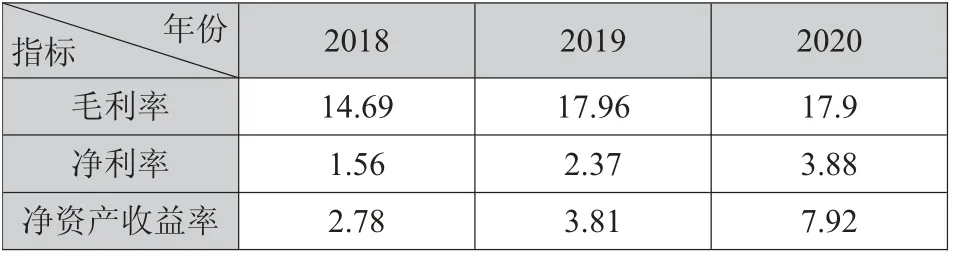

盈利能力分析,選取毛利率、凈利率、凈資產(chǎn)收益率指標(biāo)。

表3 2018—2020 年盈利能力指標(biāo) 單位:%

表4 2020 成長能力橫向?qū)Ρ?單位:%

毛利率從2018 年的14.69%增長到17.9%,2020 年與2019 年相比增加了智慧顯示終端和新顯示新業(yè)務(wù)產(chǎn)品,前幾年新產(chǎn)品處于開發(fā)階段,只有支出沒有收入。另外,2020 年1 月突發(fā)疫情,企業(yè)新開發(fā)產(chǎn)品更加符合當(dāng)年家電市場消費者的居家辦公、學(xué)習(xí)的需求,所以2020 年銷售收入大幅增長,營業(yè)成本的漲幅小于銷售收入的漲幅。與同行業(yè)其他企業(yè)比較,2020 年,海信視像的毛利率顯著高于深康佳A 和四川長虹,在家電市場飽和且受到疫情沖擊的背景下,海信視像仍然能夠?qū)⒚示S持在較高水平。

凈利率2018—2020 處于持續(xù)增長的狀態(tài),海信視像在2018—2020 年的持續(xù)經(jīng)營凈利潤分別為5.468 億、8.069 億、15.26 億,凈利潤大幅增長。2020年,凈利率水平高于深康佳A 和四川長虹,處于行業(yè)平均水平以上。

凈資產(chǎn)收益率2018—2020 也處于持續(xù)增長的狀態(tài),該指標(biāo)的作用在于衡量企業(yè)所擁有資產(chǎn)的獲利能力。與同行業(yè)企業(yè)相比,處于平均水平之上。

總體來說,海信視像的盈利能力強(qiáng)勁,發(fā)展前景較好。

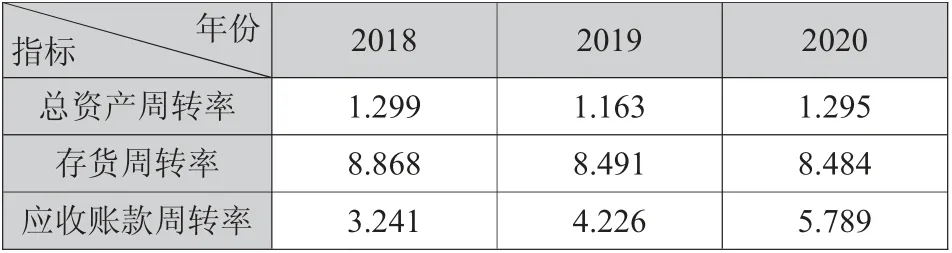

營運能力分析,選取總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率指標(biāo)。

表5 2018—2020 年營運能力指標(biāo) 單位:%

表6 2020 成長能力橫向?qū)Ρ?單位:%

2018—2020 總資產(chǎn)周轉(zhuǎn)率和存貨周轉(zhuǎn)率的變化幅度較小,處于行業(yè)的平均水平。應(yīng)收賬款周轉(zhuǎn)率2018—2020 處于穩(wěn)步增長,海信視像的應(yīng)收賬款收回速度加快,減少了壞賬損失,但低于深康佳A與四川長虹,海信視像需要關(guān)注未收回的應(yīng)收賬款可能造成的損失。

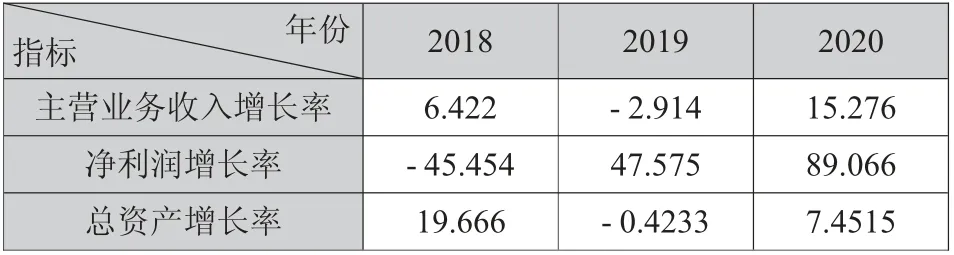

成長能力分析,選取主營業(yè)務(wù)收入增長率、凈利潤增長率、總資產(chǎn)增長率。

表7 2018—2020 年成長能力指標(biāo) 單位:%

表8 2020 成長能力橫向?qū)Ρ?單位:%

2019 年,主營業(yè)務(wù)收入增長率呈現(xiàn)負(fù)數(shù),這主要受內(nèi)外部銷售規(guī)模的影響。2019 年,銷售收入有所下降,2020 年,銷售收入回升。與同行業(yè)其他企業(yè)相比,2020 年,主營業(yè)務(wù)收入增長率處于領(lǐng)先位置,新產(chǎn)品的上市擴(kuò)大了海信視像的消費者群體,為其帶來更多的銷售收入。凈利潤增長率2018—2020年處于上升水平,且遠(yuǎn)高于深康佳A 和四川長虹,海信視像重視研發(fā),大屏化帶來的消費升級是利潤增長的主要動力。總資產(chǎn)增長率2019 年呈現(xiàn)負(fù)數(shù),主要是金融資產(chǎn)的減少和應(yīng)收票據(jù)的收回,與同行業(yè)企業(yè)相比,處于中游水平。

在電視市場整體下滑的情形下,海信視像能夠脫穎而出,凸顯行業(yè)龍頭優(yōu)勢,主要得益于以下幾個方面:一是混改落地,股權(quán)結(jié)構(gòu)多元化,治理結(jié)構(gòu)市場化,企業(yè)的發(fā)展活力進(jìn)一步激活;二是積極研發(fā)新產(chǎn)品,改善產(chǎn)品結(jié)構(gòu);三是充分利用海外市場,在疫情時轉(zhuǎn)危為安;四是保守的財務(wù)政策為企業(yè)帶來穩(wěn)固的財務(wù)根基,同時海信視像的經(jīng)營者面對市場的變化大膽做出改變,合理利用負(fù)債為企業(yè)帶來的效益。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14