綠色信貸對企業(yè)債務融資的影響

——以紫金礦業(yè)和馳宏鋅鍺為例

2022-01-21 13:30:26潘曉靜吳燕華

北方經(jīng)貿 2022年1期

潘曉靜,吳燕華

(浙江農林大學經(jīng)濟管理學院,杭州311300)

一、引言

我國能源消耗總量增速從2010 年的5.9%降至2020 年的2.2%。即便煤炭消費減少,但仍是我國主要能源,在能源結構中占據(jù)主體性地位。中國經(jīng)濟正在高速發(fā)展,環(huán)境污染、生態(tài)退化卻日趨嚴重,因此,推進綠色發(fā)展、協(xié)調發(fā)展、循環(huán)發(fā)展、低碳發(fā)展是經(jīng)濟發(fā)展的必經(jīng)之路。2007 年7 月12 日,國家環(huán)境保護總局、中國人民銀行、銀監(jiān)會三部門聯(lián)合提出了一項全新的信貸政策《關于落實環(huán)境保護政策法規(guī)防范信貸風險的意見》,這意味著綠色信貸是我國污染減排經(jīng)濟管控的起點,以期引導高效益產業(yè)發(fā)展、減少高能耗低附加值產業(yè)的盲目擴張。2012 年1 月29 日,中國銀監(jiān)會印發(fā)《綠色信貸指引》,其中明確要求銀行業(yè)金融機構有效推行綠色信貸的開展,引導社會資金正向流動,妥善進行資源配置。中國人民銀行、財政部等七部委在2016 年8 月31 日聯(lián)合印發(fā)《關于構建綠色金融體系的指導意見》指出,要在全社會大力發(fā)展綠色信貸,給予綠色信貸必要的激勵和支持,完善綠色信貸發(fā)展架構。

企業(yè)由于同時面臨著政府施加的環(huán)保政策壓力以及企業(yè)間的市場競爭,考慮到自身利益最大化,往往會主動參與到綠色信貸中去。綠色信貸推出后,雖然自身并不完善、市場動力不足,但在企業(yè)經(jīng)濟活動中依舊能體現(xiàn)出一定的實施效果。例如:企業(yè)污染程度越高越會受到政策影響,使得該類高污染企業(yè)的新增銀行借款明顯減少;《綠色信貸指引》出臺后,顯著影響了重污染企業(yè),主要體現(xiàn)在債務融資規(guī)模顯著下降;企業(yè)的信息透明度與債務融資水平息息相關,信息透明度越高,越能擺脫債務融資約束,銀行貸款規(guī)模更大、貸款成本更低;企業(yè)環(huán)境信息披露作為企業(yè)信息之一,與債務融資緊密相連,環(huán)境披露和債務成本的關系能直接反映綠色信貸的執(zhí)行效果,即環(huán)境信息披露水平越高的企業(yè),債務融資成本越低。

目前,已有文獻更多的是從實證角度將綠色信貸與企業(yè)債務融資相掛鉤。如在重污染行業(yè)中,環(huán)境表現(xiàn)較好的企業(yè)可以獲得較多的長期借款;綠色企業(yè)相較于“兩高”企業(yè)承擔較低債務融資成本。由于案例研究的文獻相對較少,因此,本文從綠色信貸政策相關節(jié)點出發(fā),采用對比分析法比較同為重污染企業(yè)的紫金礦業(yè)和馳宏鋅鍺兩家企業(yè),探究綠色信貸對企業(yè)債務成本的影響。

二、案例選擇

(一)研究方法和目標案例

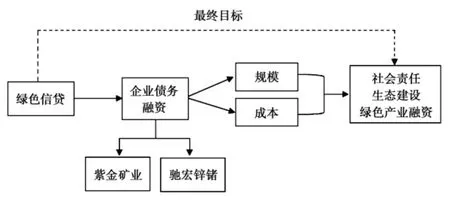

本研究采用的方法是對比分析法,落腳點為企業(yè)債務融資的規(guī)模和成本。債務融資規(guī)模的衡量標準為綠色信貸相關政策出臺后一年較之上一年新增的金額。債務融資成本所受影響主要從橫向和縱向雙維度進行分析,其中橫向維度選取同為重污染企業(yè)的紫金礦業(yè)和馳宏鋅鍺兩個案例作為比較對象;縱向維度主要對比以綠色信貸政策實施有關年份為節(jié)點,分析這些時間點上企業(yè)債務成本的變化。在此基礎上研究探索綠色信貸推行綠色發(fā)展的成效(如圖1 所示)。

圖1 綠色信貸對企業(yè)債務融資影響

表1 顯示近幾年紫金礦業(yè)和馳宏鋅鍺的資本結構,可以看出這兩個案例的資本結構比較相似。雖然同為大型企業(yè),但是營業(yè)收入存在一定差距。綠色信貸政策提出后,2010 年,紫金礦業(yè)發(fā)生了嚴重的“福州汀江污染事件”。反觀馳宏鋅鍺,2019 年,入選工業(yè)和信息化部綠色工廠名單。雖然這兩件事發(fā)生的時間差較大,但還是體現(xiàn)了這兩個案例發(fā)展經(jīng)歷上的差異性。因此,本研究主要選取了紫金礦業(yè)和馳宏鋅鍺兩個案例,原因在于:其一,這兩個案例均為規(guī)模較大的重污染企業(yè)且資本結構相似,能將注意力更集中地專注在債務融資上,得出的結果更具有信服力;其二,案例本身的差異性如營業(yè)收入、發(fā)展歷程,使得研究的結果具有個性、獨特性,分析對比更為鮮明。

表1 紫金礦業(yè)和馳宏鋅鍺資產負債率、權益乘數(shù)、營業(yè)收入

(二)案例簡介

紫金礦業(yè)集團股份有限公司成立于1993 年,至2020 年,按營業(yè)收入排名紫金礦業(yè)位居采礦業(yè)第五位。紫金礦業(yè)的發(fā)展理念是堅持高質量的可持續(xù)發(fā)展,以科技創(chuàng)新為核心競爭力,在業(yè)內具有豐富的實踐經(jīng)驗和行業(yè)領先的技術優(yōu)勢;馳宏鋅鍺成立于2000 年,該公司2020 年按營業(yè)收入排名位居采礦業(yè)第23 位。在未來一階段,加快公司轉型升級速度,持續(xù)鞏固綠色核心發(fā)展能力是馳宏鋅鍺的發(fā)展目標,在綜合實力和行業(yè)地位上紫金礦業(yè)整體高于馳宏鋅鍺。

三、案例討論

(一)綠色信貸對企業(yè)債務融資規(guī)模的影響

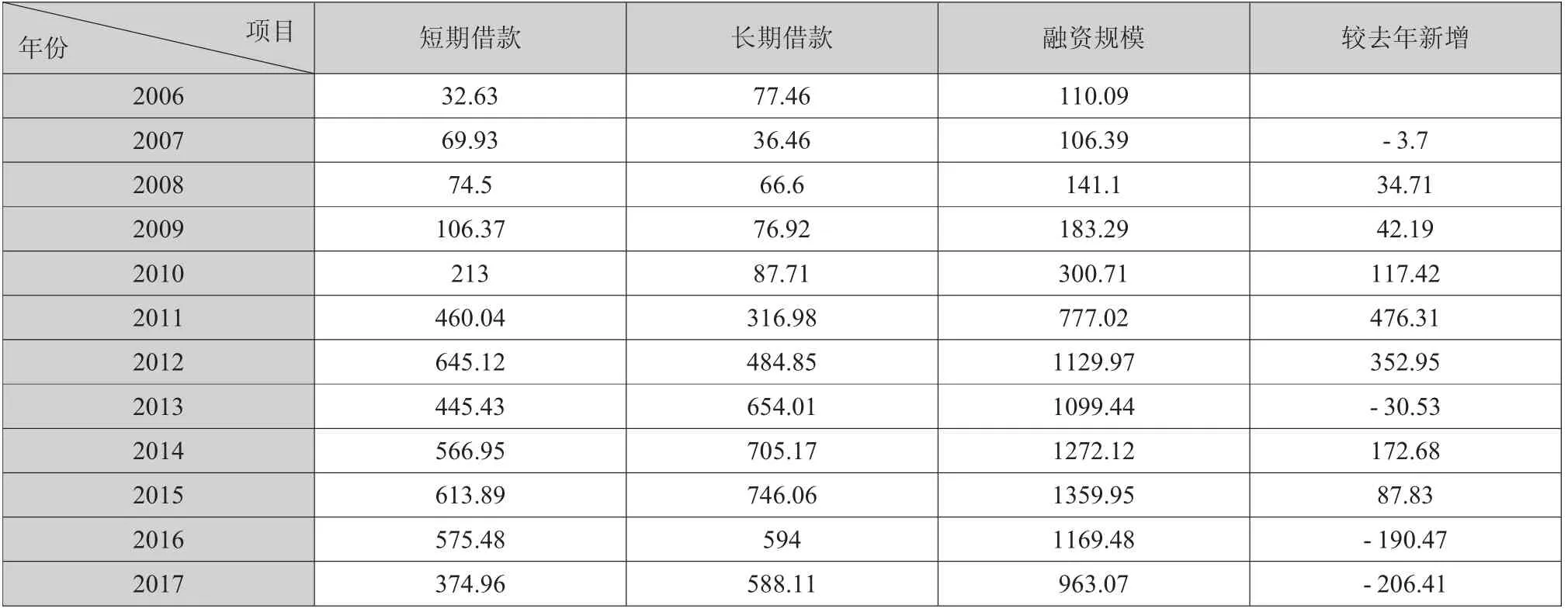

企業(yè)債務往往來自向銀行等金融機構的債務融資,要分析探討企業(yè)的債務成本,首先要從債務融資著手。本研究借鑒陳琪的研究方法,利用企業(yè)年末短期借款和長期借款之和反映債務融資規(guī)模。

其中2007 年、2012 年和2016 年這三年是綠色信貸政策提出的關鍵年份,由于要得出新增的債務融資規(guī)模需要再晚一年,因此,本研究將重點分析2008 年、2013 年和2017 年紫金礦業(yè)和馳宏鋅鍺新增債務融資規(guī)模,研究得出綠色信貸對企業(yè)的影響。

表2 選取了紫金礦業(yè)綠色信貸實施年份以及其相鄰年份新增的債務融資規(guī)模進行對比分析。可以看出,在2007 年綠色信貸最新提出后,2008 年,債務融資規(guī)模降低了46.82%,近乎是去年融資的一半。同樣地,2013 年和2017 年分別在2012 年和2016 年提出綠色信貸后債務融資規(guī)模出現(xiàn)一定程度的負增長,分別下降了25.14%和9.22%。

表2 紫金礦業(yè)新增債務融資規(guī)模單位:千萬元

年份 項目短期借款長期借款融資規(guī)模較去年新增2006 126.19 260.87 387.06 2007 329 295.97 624.97 237.91 2008 235.43 96.94 332.37 -292.6 2009 334.07 40.74 374.81 42.44 2010 449.62 230.31 679.93 305.12 2011 381.51 236.07 617.58 -62.35 2012 639.99 665.46 1305.45 687.87 2013 277.42 699.78 977.2 -328.25 2014 455.11 833.95 1289.06 311.86 2015 539.45 925.12 1464.57 175.51 2016 1235 577.54 1812.54 347.97 2017 985.59 659.91 1645.5 -167.04

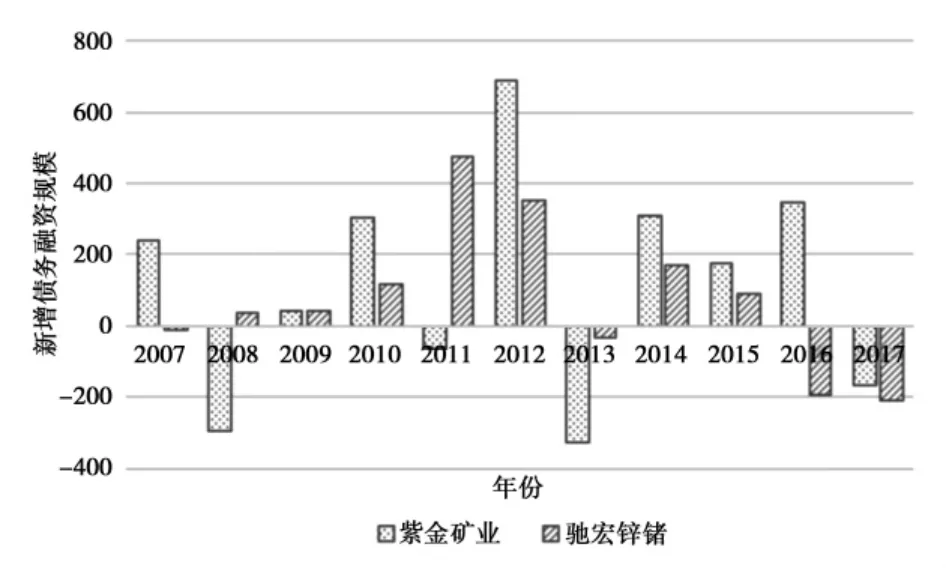

表3 反映的則是馳宏鋅鍺綠色信貸實施年間新增債務融資的具體數(shù)據(jù)。但2008 年新增債務融資并沒有降低,反而正向同比增長了32.63%,但2013 年和2017 年先后出現(xiàn)了新增債務融資上的負增長,分別降低了2.65%和17.65%。馳宏鋅鍺和紫金礦業(yè)大致趨勢上相類似,在綠色信貸提出的關鍵年份上新增債務融資普遍呈現(xiàn)負增長。綠色信貸政策的不斷完善使得銀行等金融機構加大了對貸款融資的管控力度,融資借款難度增加,倒逼企業(yè)注重節(jié)能環(huán)保、注重綠色生態(tài)、增強社會責任意識。

表3 馳宏鋅鍺新增債務融資規(guī)模 單位:千萬元

圖2 紫金礦業(yè)、馳宏鋅鍺新增債務融資規(guī)模

綜合表2 和表3,紫金礦業(yè)受綠色信貸影響新增的債務融資規(guī)模在2008 年、2013 年和2017 年均出現(xiàn)了同比下降,但下降的規(guī)模逐步遞減。可見紫金礦業(yè)融資雖然受綠色信貸影響,但對綠色信貸政策的實施效用敏感性正在逐漸減弱;馳宏鋅鍺2008年新增債務融資呈現(xiàn)較大幅度的增長,正向增長了32.63%,但在2013 年和2017 年卻是同比負增長,且負增長規(guī)模逐步遞增。可見馳宏鋅鍺受綠色信貸的影響,并且對綠色信貸的實施效用敏感性在逐步增加。由此可以對比得出,綠色信貸總體上會對企業(yè)債務融資規(guī)模起到負影響。但不同企業(yè)對其實施效用的敏感性不同,即有的企業(yè)受綠色信貸的影響新增債務融資規(guī)模負增長愈發(fā)顯著,有的企業(yè)新增債務融資規(guī)模負增長則是愈發(fā)不顯著。

(二)綠色信貸對企業(yè)債務成本的影響

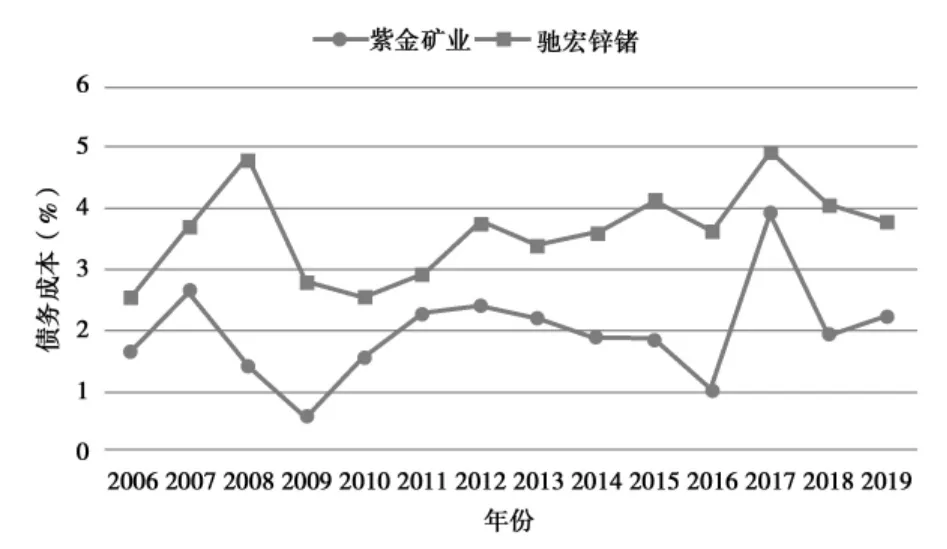

在計算企業(yè)債務融資成本方面,借鑒張玉明的方法計算債務:成本=凈財務費用/負債總額,其中凈財務費用為利潤表財務費用下利息支出、手續(xù)費、其他財務費用的總和。表4 總結了兩個案例企業(yè)債務成本的具體數(shù)值。

表4 紫金礦業(yè)、馳宏鋅鍺2006-2019 年債務成本單位:千萬元

1.綠色信貸關鍵時點的縱向分析

從圖3 可以看出,紫金礦業(yè)和馳宏鋅鍺的債務融資成本受綠色信貸的影響呈現(xiàn)大致相似且整體趨勢呈上升狀態(tài)。2007 年綠色政策提出后,紫金礦業(yè)債務融資成本迅速作出反應,數(shù)值急速上升,馳宏鋅鍺的反應稍晚了一年,在2008 年融資成本才來到了峰值。這兩家企業(yè)在急劇上升的時候又迅速急劇下降,究其原因,在我國綠色信貸政策剛提出的伊始,為后期更好地經(jīng)營運轉實現(xiàn)可持續(xù)發(fā)展,企業(yè)就要迅速進行技術改造,提高投入產出比、節(jié)約資源、改善粗放經(jīng)營模式,進而符合銀行借款的要求,更順利地獲得資金支持。2012 年《綠色信貸指引》出臺后,這兩家企業(yè)的債務成本再次出現(xiàn)小范圍內的上升和回落。2016 年8 月,《關于構建綠色金融體系的指導意見》印發(fā),紫金礦業(yè)和馳宏鋅鍺的債務成本在2017 年又呈現(xiàn)顯著的上升趨勢。從定性的角度上看,在綠色信貸相關政策出臺的時段會引起企業(yè)債務融資成本的上升,且上升的程度不小,往往是企業(yè)債務成本承擔最重的時候。

圖3 紫金礦業(yè)、馳宏鋅鍺新增債務融資規(guī)模

2.企業(yè)間債務成本差異的橫向分析

從企業(yè)間的橫向對比來看,2006—2019 年間馳宏鋅鍺的債務融資成本普遍高于紫金礦業(yè)。原因可能在于馳宏鋅鍺銀行借貸和長期債券的籌資融資方式相較于紫金礦業(yè)在負債中的占比更高。從表4可以明顯看出,紫金礦業(yè)在2007 年、2012 年和2017 年的債務成本值最為顯著;馳宏鋅鍺在2008年、2012 年和2017 年債務成本最為顯著。這幾個年份均符合或接近于綠色信貸相關政策出臺的時間。

2007年,紫金礦業(yè)債務成本較2006年增長61.49%,馳宏鋅鍺較2006 年增長45.06%;2012 年,紫金礦業(yè)和馳宏鋅鍺債務成本分別同比增長6.25%和29.41%;2017 年,紫金礦業(yè)和馳宏鋅鍺債務成本較2016 年增長290%和36.39%。可以看出綠色信貸會提高馳宏鋅鍺債務成本,且提高成本的程度相對穩(wěn)定。而對于紫金礦業(yè)來說,綠色信貸同樣會提高其債務成本,但影響波動較大,尤其在2017 年,影響程度十分明顯。

四、結論與建議

綠色信貸提出后企業(yè)債務融資會產生怎樣的影響,本研究將紫金礦業(yè)和馳宏鋅鍺作為兩個案例,采用對比分析的方法對這一問題進行探討。研究發(fā)現(xiàn):第一,綠色信貸會降低企業(yè)債務融資規(guī)模,但有的企業(yè)對綠色信貸后續(xù)實施效用的敏感性愈發(fā)強烈,有的企業(yè)逐漸對綠色信貸后續(xù)的影響效用產生免疫;第二,綠色信貸會提高企業(yè)的債務融資成本,但有的企業(yè)融資成本增幅較為穩(wěn)定,有的企業(yè)融資成本增幅波動較大;第三,綠色信貸通過債務融資給企業(yè)施加壓力來保護環(huán)境、減少污染的經(jīng)濟手段起到了一定的作用。針對研究的問題,具體提出以下建議:

(一)政府要完善法規(guī)政策體系,引導推動創(chuàng)新發(fā)展

綠色信貸普遍增加了企業(yè)債務成本,企業(yè)受到壓力施加主動進行資源重新配置降低能耗、提高投入產出比。政府應趁熱打鐵,加緊完善綠色金融法律法規(guī)及政策體系,更加具體化、明確化、條理化、有序化,形成綠色金融市場體系,加強監(jiān)管,鼓勵并激勵創(chuàng)新發(fā)展,提供相應資金支持,阻隔抑制重污染投融資。

(二)企業(yè)要合理配置資源,認真履行社會責任

企業(yè)面對綠色信貸政策的影響,要因勢利導,合理利用配置資源、更新調整資本配置。注重社會責任的履行,適當增加企業(yè)信息透明度,有利于金融機構對企業(yè)做出客觀合理的評價以獲得相應的貸款和政策優(yōu)惠。

(三)銀行要積極發(fā)揮主力軍作用,將綠色信貸落到實處

首先,堅持優(yōu)先發(fā)展綠色信貸,加大重點領域綠色投放,圍繞戰(zhàn)略性新興產業(yè)、加大綠色信貸客戶和項目的營銷。其次,組建培訓一支專業(yè)的綠色信貸人才隊伍,緊跟政策發(fā)展。最后,激發(fā)執(zhí)行綠色信貸內在動力的同時,建立綠色信貸風險防范及風險擔保機制,提升風險管理水平。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

品牌研究(2022年26期)2022-09-19 05:54:46

少先隊活動(2021年2期)2021-03-29 05:40:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中學生數(shù)理化(高中版.高二數(shù)學)(2019年6期)2019-06-24 03:37:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國公路(2017年7期)2017-07-24 13:56:38

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06