我國獨角獸企業分析及對河北省的啟示

2022-01-21 13:30:32顏芳芳賈冬艷李英薇

北方經貿 2022年1期

顏芳芳,張 明,賈冬艷,李英薇

(河北科技師范學院,河北秦皇島066004)

一、獨角獸企業的特征

爆發式成長。獨角獸企業的成長周期相對較短,根據長城戰略咨詢發布的《2019 年中國獨角獸企業研究報告》顯示,2017 年1 月至2020 年6 月底,在全球資本市場上上市的中國獨角獸企業達到48 家,獨角獸企業從創立到上市平均需要6.6 年,騰訊音樂、拼多多、映客等企業成立3 年內(含3年)即成功上市。

顛覆式創新。獨角獸企業的創新會改變人們既有的工作方式和生活方式。在獨角獸企業最初推出新產品時,基于人們既有的認知,一般都難以置信或難以習慣,但當人們逐漸習慣后,這些產品又變得不可或缺。如阿里巴巴在剛創立時,人們難以接受或相信不見面交易,但是隨著人們逐漸接受此種交易方式,線上交易已經成為人們消費的重要渠道。

跨界融合。獨角獸企業在推動新舊動能轉換方面發揮了重要作用,加速了傳統產業的跨界融合。傳統大企業在新一輪技術革命中轉型升級,利用自有的創新生態資源孵化獨角獸。如平安集團孵化出金融科技領域的金融壹賬通,醫療健康領域的平安好醫生,并已成功上市;萬向集團收購美國A123 Systems,成立萬向一二三;中國兵器工業集團與阿里巴巴合作,基于“互聯網+位置(北斗)”的場景,構建位置服務云平臺,孵化出獨角獸企業千尋位置。

二、中國獨角獸企業發展分析

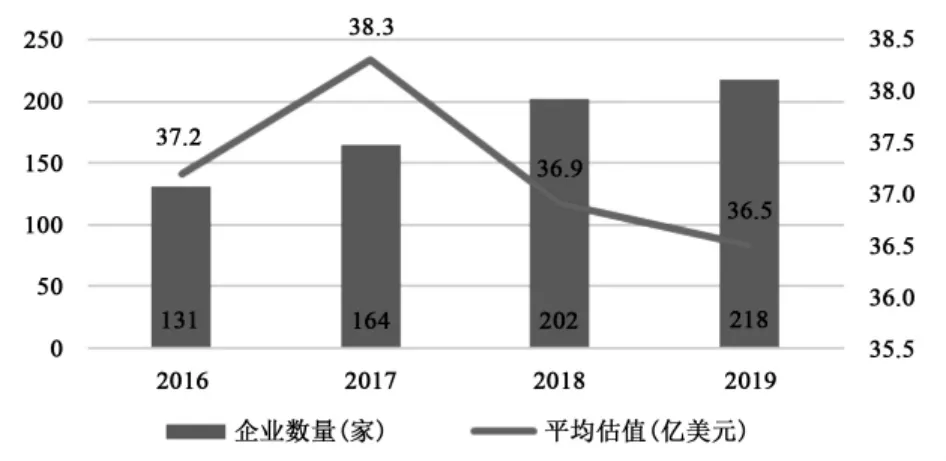

(一)企業數量持續增長,企業平均估值略有下降

2016-2019 年,中國獨角獸企業數量從131 家增加到218 家,增長了66.41%。其中有7 家超級獨角獸企業,分別是螞蟻集團、字節跳動、滴滴出行、菜鳥網絡、快手、京東科技和京東物流。獨角獸企業的平均估值呈倒“V”型趨勢,從2017 年開始呈下降趨勢,2019 年比2017 年的平均估值下降了1.8 億美元。中國獨角獸企業估值呈金字塔狀分布,估值超過100 億美元的獨角獸企業7 家,占總估值的47.09%;估值20-100 億美元的企業66 家,占總估值的30.8%;估計10-20 億美元的企業有145 家,占總估值的22.1%。

圖1 2016-2019 年獨角獸企業數量和估值變化

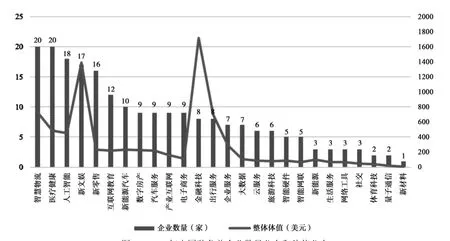

(二)智慧物流和醫療健康領域獨角獸數量最多,金融科技領域獨角獸估值最大

從行業分布看,218 家獨角獸企業分布在26 個領域,其中智慧物流和醫療健康領域獨角獸企業數量最多,均為20 家。人工智能、新文娛、新零售、互聯網教育等行業數量也較多,以上領域獨角獸企業數量占總量的47.25%。從估值分布來看,金融科技獨角獸估值最大,達到1715 億美元,占總估值的21.5%。新文娛、智慧物流、出行服務和醫療健康獨角獸企業估值緊隨其后,分別為1 394 億美元、735億美元、700 億美元和489 億美元。以上五個行業估值占總估值的63.2%。

(三)北上杭深是獨角獸的主要集聚地,津蓉等獨角獸新城崛起

資本和技術儲備是獨角獸企業成長的土壤,這兩種要素資源密集交匯區也是獨角獸企業的集中集聚區。中國獨角獸企業主要分布在北京、上海、深圳、杭州,四個城市共聚集了156 家獨角獸企業,占獨角獸企業總數的71.56%,其中北京80 家,是獨角獸分布最多的城市。其次是上海、杭州、深圳,分別為36 家、20 家、20 家。以上四個城市科技資源密集,創新創業氛圍濃厚,有利于獨角獸企業快速成長。天津、成都等城市成為獨角獸新城。2019 年,天津有五家獨角獸企業,分布在生活服務、產業互聯網、汽車服務和旅游科技四個領域。天津獨角獸企業受北京創新創業資源輻射,共生效應明顯。2019年,成都也有五家獨角獸企業,主要布局在智慧物流、醫療健康和新零售三個領域,估值達到49 億美元。除此之外,南京、合肥、青島、香港等城市獨角獸企業開始崛起。

(四)獨角獸企業創始人以70 后、80 后為主,近六成擁有碩士及以上學歷

2019 年,獨角獸企業創始人中70 后和80 后占比超過九成,其中70 后86 人,占比67.19%;80 后68 人,占比31.19%。在70 后創始人中,有37.21%的人選擇前沿科技領域創業;80 后中,這一數字為25%。獨角獸企業創始人中,117 人擁有碩士及以上學歷,本科以下學歷的僅有10 人。

圖2 2019 年中國獨角獸企業數量分布和估值分布

圖3 70 后和80 后獨角獸企業創始人創業領域分布

三、河北省獨角獸企業缺位原因分析

(一)創新創業資源相對不足

從獨角獸企業的創始人看,獨角獸企業呈現出高學歷的特點。人力資源是創新活動的決定性因素,一個區域能否集聚各類人才,尤其是高端人才和前沿科技創新人才是創新生態建設的關鍵。楊菊超、邸娜(2019)在對京津滬獨角獸企業的研究中發現,高等學校的數量、畢業生獲取學位的比例與獨角獸企業的出現數量具有較高的一致性。2019 年,河北省高校數量122 所,高于北京的93 所和上海的64 所,但授予學位的畢業生占比相對較低,僅占當年畢業生總數的48.49%,遠低于北京的76.22%、上海的64.09%。大學生的數量是獨角獸發展的基本條件,而大學生的創新創業能力是獨角獸發展的直接條件。根據創業時代網發布的“中國大學創業競爭力排行榜”顯示,在前100 強中,河北省僅有燕山大學、河北科技大學兩所學校入圍,北京和上海分別有11 所和7 所學校入圍。河北省大學生的創新創業能力整體偏弱。

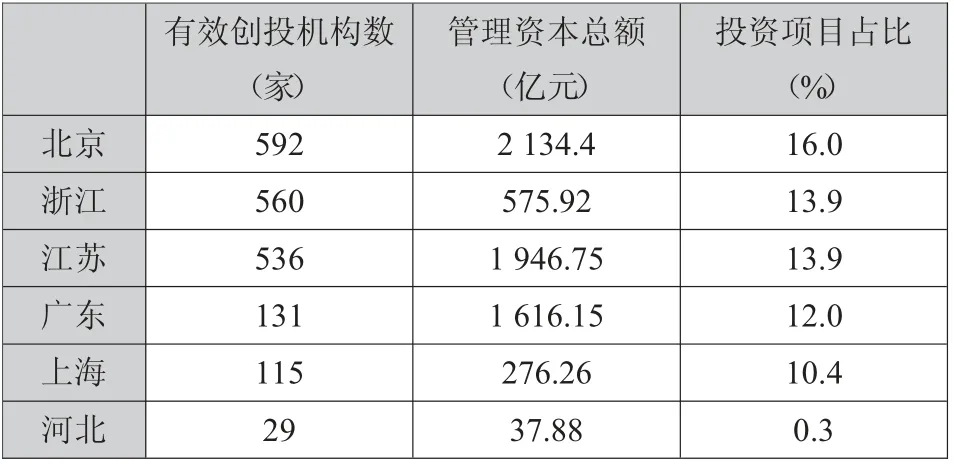

除了人才資源外,資本和平臺也是催生獨角獸企業的重要力量。2019 年,有15 家頭部投資機構參投獨角獸數量均在15 家及以上。如紅彬資本參投了50 家獨角獸企業,占獨角獸企業總數的22.94%。新經濟平臺如阿里巴巴、騰訊、百度、京東和小米等合計投資孵化了98 家獨角獸,占總數的44.95%。2018年,河北省創投機構數量為29 家,在全國有創投機構的30 個省、自治區和直轄市中排在第20 位。29家創投機構管理的資本規模是37.88 億元,排在第21 位。從資本規模分布來看,創業投資機構管理的資金規模主要分布在5 000 萬元以下、5 000 萬—1億元、2 億—5 億元檔次,三個檔次占比為80.95%,1億—2 億元、5 億元以上規模的投資機構較少。2018年,河北省創投機構投資的項目占當年總項目數的0.1%,投資行為不活躍。從投資項目注冊地來看,在河北省的項目占當年總項目的0.3%,投資項目相對較少。此外,河北也缺乏平臺型企業。

表1 2018 年河北省與主要省市創業投資指標比較

(二)創新創業支持體系不健全

創新創業支持體系越完善,獨角獸企業產生的可能性越大。從政策角度看,獨角獸集聚地區政策體系完備,創新動力強勁。如江蘇密集出臺了科技創新40 條、人才26 條、知識產權18 條、科技改革30 條等系列政策措施,提升人才集聚能力。北京針對獨角獸企業主賽道超前發布支持政策,支持相關產業發展。河北省雖然也出臺了《河北省小型微型企業創業創新基地發展實施計劃》等政策,但與獨角獸集中地區相比,對創新創業主體、創新資源、平臺等的支持力度還相對較小,對獨角獸企業潛在領域的研判還相對落后,政策出臺也相對滯后,這就制約了創新創業主體的動力,不利于人才的集聚。

(三)創新創業環境有待優化

優良的營商環境有利于創新創業要素資源的集聚,營商環境包括硬環境和軟環境,區域間硬環境的差距逐漸縮小,營商環境的差距主要體系在軟環境上。河北省人民政府發布了《進一步優化營商環境更好服務市場主體實施方案》,與北京、浙江、江蘇等省市相比,放管服改革的力度還不夠大。此外,在文化環境方面,北京、浙江、江蘇等地創新創業環境相對寬松,容忍失敗,鼓勵創新,區域內各城市更具開放性。而河北省在創新環境上相對保守,不利于創新創業活動開展。

四、河北省培育獨角獸企業的對策

(一)優化用人環境和投融資環境

建設匯聚人才的用人環境。大力集聚“高精尖”外國人才,提升科技創新能力,以企業、高校和科研院所為載體,試點建立外國專家工作站,重點在數字經濟、生命醫藥健康、先進制造業等領域吸引外國高端人才;建立人才梯度引進制度,并根據人才梯度制定差異化的人才政策。對于高層次人才、創新創業領軍人才按照“一人一議”給予資金支持,同時對引進人才的企業也給予相應政策或資金獎勵;對省內重點產業的緊缺人才和高技能人才,在住房、子女教育、就業、稅收等方面給予一定優惠;對大學畢業生,在落戶、購房等方面給予一定資金支持,為創新創業活動儲備人才。

引導多元資金投向創新的投融資環境。發揮政府引導資金的示范和撬動作用,創新財政資金補貼方式,積極引入保險、擔保等第三方機構,引導各類投資資金投向種子期、孕育期階段的創新項目;大力吸引風險投資企業,深化銀行投貸聯動試點改革,試點知識產權銀行,進一步強化各類投資機構和創新主體參與創新的能力和意愿。

(二)建設高水平創新平臺,集聚高端要素

與企業和名校共建創新載體。瞄準國內外知名高校、科研院所和企業,錨定世界前沿科技,引進共建創新載體,加速聚集國內外高端資源,提升河北省創新能級;在全球創新資源集聚的國家和區域,試點建立海外創新孵化中心,中心功能主要是進行海外科技成果轉化、國內外資源對接、創新團隊及企業孵化等,以中心為平臺集聚全球創新資源;優化創業孵化服務體系,提升服務能力和孵化成效,為創新創業活動提供支撐。

(三)加快“放管服”改革,營造一流營商環境

錨定“國際一流”目標,著力打造競爭性、便利化、法治化、國際化的一流營商環境,持續優化營商環境。推廣“最多跑一次”,壓縮審批時間。按照“與國際全面接軌”要求,打造完善的知識產權保護體系;按照“高品質、有特色、多元包容”的標準,打造全國最友好的創業宜居環境。加強國際社區、國際學校、國際醫院等配套設施建設,在居住、上學、就醫等各方面提供更多的便利。建立營商環境評價機制,以評價促進營商環境優化。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18