基于4Ps理論淺析咖啡品牌市場營銷策略優化分析

2022-01-21 09:28:40蒲奕蓓王朝剛廖程萌綿陽職業技術學院財經商貿學院

品牌研究 2021年36期

文/蒲奕蓓 王朝剛 廖程萌(綿陽職業技術學院財經商貿學院)

一、前言

隨著全球化的大趨勢以及我國經濟的快速發展,越來越多的國際品牌連同國內新生的咖啡品牌不斷涌現,飲品市場再次迎來新一輪的高潮。傳統的品牌,例如COCO,星巴克依舊占領著較為主導的市場份額。在市場營銷中,4Ps理論常被用來分析提升顧客對品牌的忠誠度,當消費者滿意時,就會對品牌保持長時間的忠誠度,這種忠誠度一旦形成,就很難接受其他品牌的產品。品牌的最終目的是通過不斷地更新和完善自身,維持目標客戶的忠誠度。

二、咖啡在中國的基本情況

(一)目前食品飲料行業的類別及熱度

《巨量引擎2021食品飲料白皮書》中統計,2020年抖音平臺食品飲料相關內容熱榜中,酒類、茶飲、奶茶、咖啡以及乳制品分別位于第一、第二、第六、第九及第十的熱度。據凱度數據(2021)檢測顯示,中國各類現制茶門店,例如奶茶店從2016年約19萬個增長至2019年年底的48萬個,漲幅超過150%。茶飲市場的欣欣向榮,使得其他各大飲品類目羨慕不已,紛紛想要打開寬廣的中國市場。

(二)咖啡在中國的基本情況

1.咖啡的歷史溯源及代表品牌

20世紀80年代,以雀巢和麥斯威爾等為首的國際品牌率先將速溶咖啡帶入中國,對中國市場進行了咖啡的相關知識和文化的普及。1999年,美國巨頭星巴克進入中國。星巴克為消費者們提供了第三空間的概念,在星巴克消費者體驗的不只是咖啡,還有其獨特打造的“第三空間”。在之后的數十年間,眾多品牌都在中國市場上躍躍欲試,有的與星巴克勢均力敵,有的退出了市場。截至2016年,新零售咖啡伴隨著網絡主播的發展開始急速搶占人們的視野。瑞幸便是誕生于這個時刻。在這之后,Manner等小型精品連鎖咖啡品牌開始涌現。截至目前,咖啡市場日漸爆滿,各類品牌和店鋪在逐漸規范的市場中爭相怒放。

2.咖啡種類的變化

在雀巢剛進入中國市場時,為了成本低廉和便利,速溶咖啡一度風靡全國。在那時,咖啡對于多數消費者而言是提神醒腦的代名詞。隨著新型咖啡品牌的大量涌現、技術的革新等,速溶咖啡被凍干設備加工而成的精品咖啡所逐漸替代。截至2020年,據報道,現磨黑咖啡的滲透率增長率達到了25.1%。德勤中國在2021《中國現磨咖啡行業白皮書》中指出,中國現今一、二線城市沖泡咖啡的滲透率為67%,已經超過沖泡茶飲的66%。中國大陸地區咖啡人均飲用杯數僅為9杯/年,和韓國的367杯/年、美國的329杯/年以及日本的280杯/年相比,人均消費量依然較少。結合中國的國情,人口基數較大,東西部、南北部發展不均衡以及人口分布等問題,以一線城市的咖啡飲用頻次已經達到326杯/年為例,可以得出未來中國的咖啡市場大概率將是快速發展的趨勢。

3.品牌及占比

根據鯨準研究院在2018年的咖啡行業研究報告中,對國內咖啡店的市場份額及占比作了統計,結果如圖1。

圖1 國內咖啡店市場份額占比

在國內的咖啡店市場中,仍舊是星巴克以51%的市場份額占據主要的市場,上島咖啡以12.8%作為獨立連鎖店位居第二名。圖中占據市場份額比例第二的,是其他品牌,從某種意義上能夠理解為是新型的國產連鎖品牌以及小眾的獨立品牌開始慢慢發展自己,逐漸占據中國咖啡市場的份額。

三、4Ps理論在咖啡品牌市場中的應用

(一)產品組合策略

產品組合策略是咖啡市場中較為常見的營銷策略。許多連鎖的咖啡店,例如星巴克的抹茶星冰樂、costa的鎏金咖啡等都是該品牌自身較為清晰和廣為人知的產品,消費者能夠快速地將自己偏好的產品和品牌連接起來,形成情感上的依托,進一步加強和建立品牌忠誠度。在這之中,瑞幸咖啡的絲絨拿鐵咖啡熱搜詞中顯得格外得令人印象深刻。

目前,不僅是在一線城市,許多自營咖啡店的數量也逐漸多了起來。自營咖啡店在制作菜單以及自身的產品時,往往會推出“特調”的系列,以此來區分其和連鎖咖啡店的區別。例如,在一家小眾的當地咖啡店的菜單上不僅能夠找到傳統的咖啡,拿鐵、美式,同樣也有一些“特調”的咖啡菜單,焦麥核桃脆脆拿鐵等。

(二)差別定價策略

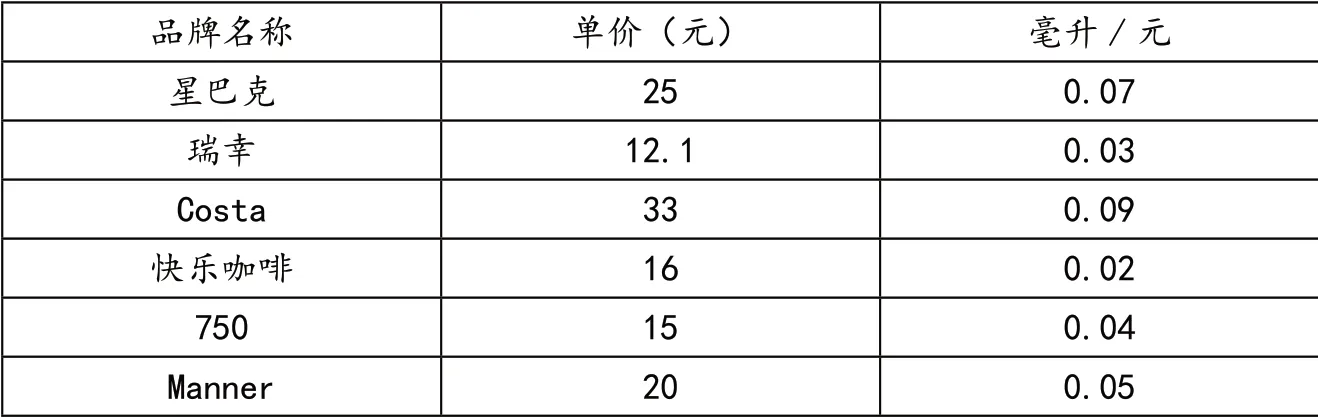

在咖啡市場中,價格仍是一個重要的影響因素。以現磨咖啡中一杯美式的價格為例,表1呈現了目前較為出名的連鎖品牌以及筆者當地較為受歡迎的小眾咖啡的價錢。

表1 常見咖啡品類價格比較

通過比較發現,星巴克和Costa作為國際品牌,在售價上遠高于其他品牌。Manner和瑞幸作為國內新生的連鎖品牌,在價格上相對友好。而筆者當地小眾咖啡的單價更是可以達到每毫升平均0.03元。對于顧客而言,喝的都是美式,但是價格卻不同。

(三)銷售渠道策略

在飲品產業中咖啡品牌的銷售,包括實體店模式、線上點單外賣模式和便利連鎖店模式。實體店模式主要負責單一品牌的銷售,有利于消費者認識咖啡以及品嘗咖啡。隨著科技的發展以及外賣行業的普及,受2019年疫情的影響,越來越多的消費者開始選擇線上點單。相對于實體咖啡店,此時的消費者在選取品牌時,更多考慮的是口味和感受。而便利連鎖店和前兩者的不同在于,其同時擁有多個產品,咖啡是作為其他主要產品的輔助產品。

目前,線上——線下結合的銷售模式正在被各類品牌所使用。例如,瑞幸咖啡嵌入了微信小程序,使得消費者們能夠更輕易地使用微信隨時隨地下單。

(四)促銷組合策略

咖啡中國市場的紅利有目共睹。近些年來,各品牌為了提升自身的市場份額,加快自身品牌的發展,通過多種促銷手段的方式吸引顧客。星巴克的星享卡按照每買滿一定杯的數量積攢星星(等級)的方式來吸引和維護客戶,瑞幸咖啡則是不定時地向消費者推送折扣券和活動提醒,進一步鞏固和吸引消費者。一些當地的小眾品牌,則是通過減免運送費抑或是給顧客提供獨特的情感聯系穩固市場。

四、4Ps理論在咖啡品牌市場營銷策略的具體優化

(一)產品策略

1.產品更新和本地化

目前較為知名的咖啡連鎖店,例如,星巴克在新產品菜單上的開發相較于其傳統產品的數量都顯得較為匱乏,鑒于其目前在全國各地的開店數量激增,并且逐漸向二三線城市傾斜,面對日漸激烈的市場競爭,星巴克應該結合開店當地的地方特色,在特定時間內設計城市限定款的產品,使得國際化的品牌能夠更好地融入當地文化,提升其品牌的忠誠度。而對于小眾的咖啡店而言,特調咖啡的維持以及不斷新增的特調咖啡的選擇應該被堅持。在不斷刺激消費者新鮮感的同時,又能夠保持一絲熟悉的氣息。

2.積極開展會員日活動。

對于咖啡品牌而言,消費者體驗的不僅只是咖啡,有時候是該品牌提供的第三空間,一個可以坐下來喝咖啡的地方,和朋友或是家人消磨打發時間的地方。在會員日,可以為會員提供特調的咖啡抑或是周邊的產品,更有甚者可以將現有產品對會員進行折扣,刺激現有會員消費,吸引潛在的消費者成為會員。品牌還可以利用會員日的特殊時間,進一步增進和現有會員的情感聯系,了解會員對目前品牌的認知以及會員最新的需求,能夠及時地反饋到相關產品上。

3.滿積分送周邊

在充分吸引了一部分客戶之后,維持客戶的新鮮感也顯得較為重要。不同于連鎖店鋪,小眾的咖啡品牌更多需要通過建立自身的品牌識別,通過設計和制作品牌相關的周邊,例如貼紙、布藝袋、口罩等小禮品來加深自身品牌和消費者之間的情感聯系。

(二)價格策略

首杯咖啡減免吸引顧客。在開店初期,可以推出首杯咖啡立減的策略吸引盡可能多的消費者到店品嘗。瑞幸咖啡在進駐各大城市時,就應用此策略,首杯咖啡立減20元,成功在開店初期就吸引了大批的顧客。借助小程序掃碼點餐,迅速獲取顧客信息,為今后的信息推送以及折扣券的發放提供便利性,同時不斷地更新客戶的偏好和購買咖啡的頻次,對顧客進行分類。

(三)渠道策略

開發品牌新的購買渠道。在目前全球大疫情的背景下,面對不可預知的新冠病毒,越來越多的消費者開始選擇外帶咖啡,尤其是在一些疫情較為嚴重的國家和地區,許多區域禁止人們的出行。在這個時候,外送就顯得尤為的重要。在我國,主要的外送平臺是餓了么和美團,咖啡品牌方需要通過這兩個外送軟件進行注冊并繳納一定的費用,才能使得自己的排名在同等類別下較為靠前,并且每筆收益還會以不等的比例和平臺均分。在新零售日益增長的大背景下,客戶數據的獲取顯得尤為重要,依托于此種渠道的營銷不僅對自身的利潤有所影響,對咖啡品牌方而言,對自己客戶的個人信息的獲取與更新較為落后,甚至可以說是缺失,對于一個想要長期發展的品牌來說,并不是一件好事。現目前,較大的咖啡連鎖店,均開發了自己的小程序,依托微信小程序對自己的客戶進行管理和促銷,許多顧客對于即使并不是剛需的產品,但如果不花掉折扣就會感覺到自己虧了的這種心理,在心理學上被稱作僥幸心理,瑞幸咖啡則是利用了消費者的此項心理,不定時地推送折扣券等消息來吸引顧客再次消費。

(四)促銷策略

1.推進體驗式活動

咖啡目前對于中國市場的消費者來說還是不夠熟悉,大部分的消費者依然對咖啡的認知為“提神”“潮流”“歐美”等刻板印象,即使是經常飲用咖啡的許多顧客對于咖啡整體文化的了解相對于茶葉也較為淺薄。各個品牌可以通過增加體驗式活動的次數,宣傳自身品牌的特色,并且普及咖啡相關的知識,營造顧客與品牌良好的體驗感。

2.利用節假日進行促銷

在特殊的節假日,各商家可以充分利用節日氛圍,推出不同的產品組合,搭配合理的價格,刺激消費者進行消費。一般來說,在節日氛圍的烘托下,消費者會更愿意進行消費,并且會更加容易對商家策劃進行的節日活動記憶深刻,進一步提升品牌的忠誠度。

五、結語

咖啡在中國飲品市場的發展還不夠成熟,整個咖啡的市場份額依舊被國際品牌所占據,國產連鎖品牌以及獨立的小眾品牌在探索成為具有辨識度品牌的路上仍然有一段距離。在借鑒大品牌發展道路的同時,也需要創新自身品牌的獨特性,打造出具有中國特色的咖啡品牌。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

人民交通(2019年16期)2019-12-20 07:03:52

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

消費導刊(2018年22期)2018-12-13 09:19:00

數學大世界(2018年1期)2018-04-12 05:39:14

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16