應用區塊鏈技術建設新型征信體系

2022-01-22 10:34:45胡屹張子悅陶曉慧方俊彬

時代金融 2022年1期

胡屹 張子悅 陶曉慧 方俊彬

目前,我國征信體系存在缺乏法律支撐,信息獲取難度大、質量低,信息孤島等問題。區塊鏈具有去中心化、可追溯的特點,可以將區塊鏈技術應用于征信體系。探究應用區塊鏈技術建設新型征信體系的模式,建立“區塊鏈+征信”聯盟化和完全去中心化模式,有利于解決征信體系的現存部分問題。此外,本文針對“區塊鏈+征信”存在的風險提出了改進建議。

一、我國征信體系現狀

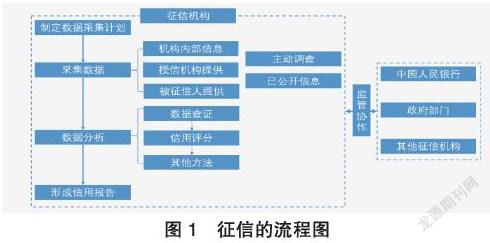

我國是以央行作為中心,其他商業銀行進行參與,以市場化作為標準的多元化征信體系。征信流程如圖1所示。

已有的征信管理制度均為部門規章,其法律權威性不足;而2021年1月提出的《征信業務管理辦法(征求意見稿)》實際應用范圍小,使用程度不足;征信機構收集企業信息以及企業信息的使用缺乏法律支持(陳紅軍、胡海洋、王博,2016),導致部分中小型企業不配合銀行及征信機構收集、使用信息,如表1所示。

我國中小型企業經營活動受到多部門監管(段菁菁,2017)。征信信息存在部門壟斷分割現象(張薇,2020)。各個機構信息共享化程度低,都會有自己的保密制度,所以各個機構不能很好地共享企業信息,企業征信信息很難獲取。

此外,中小企業由于多種原因信息質量不足(Wang et al., 2019),導致現有征信系統數據質量低,郝嶸(2015)發現接入機構對數據質量的認可度較低。本文認為民間的大數據征信機構雖然數據來源更加寬泛、品種更加豐富,但其錯誤率較高。根據操樂鳳(2019)發現,安徽省內企業征信機構的數據獲取約 75%源于網絡信息,缺乏真實有效的信息。

(三)征信體系的隱私問題

部分征信依賴大量個人的互聯網交易記錄、社交網絡數據,在多重交易和多方接入的情況下,隱私保護的邊界被淡化(陳紅軍、胡海洋、王博,2016;何玲,2020),個人、企業隱私得不到充分的保護,隱私更加容易被泄露。

綜上,我國征信體系亟需為企業建立一個全體系的信息共享平臺,以解決信息共享化程度低、獲取難度大、質量低的問題。而區塊鏈采用時間戳、非對稱加密和智能合約等核心算法,使其具有去中心化、可追溯等特征,可以為解決征信體系的現存問題提供新的思路。

二、區塊鏈技術的發展現狀

區塊鏈技術以分布式記賬為中心,對數據記錄、存儲和維護。對各個節點的數據進行自動化管理,采用塊鏈式數據結構,形成閉環(嚴振亞,2019)。

為了規范和促進區塊鏈技術的應用和發展,其他國家出臺了系列政策(表2),我國也出臺了促進區塊鏈發展和監管的政策(表3)。

我國區塊鏈產業市場預測規模和區塊鏈項目規模保持高速增長。區塊鏈產業作為我國核心技術創新重要突破口,正引領我國新一輪技術變革和產業變革。根據前瞻數據研究院數據統計,隨著2018年至2021年資本大量投入,我國區塊鏈產業已具有一定的規模,并且我國區塊鏈產業呈穩定增長態勢,2021至2024年發展勢頭良好。

目前,我國有長安鏈、上海Conflux樹圖公有鏈、騰訊至信鏈、螞蟻鏈BaaS平臺等多個自主研發的區塊鏈平臺;而國外的區塊鏈平臺主要有以太坊區塊鏈、維基鏈等,其比特幣平臺有火幣國際、OKEX、比特兒國際等,甚至有一些區塊鏈游戲,例如NBATopShot等(表4)。

三、“區塊鏈+征信”模式思考及優勢分析

建設一個以區塊鏈為主要框架的征信系統,是解決當下征信行業問題的一種有效途徑,但是由于現有的區塊鏈技術仍然處于2.0階段,還為充分實現區塊鏈應用3.0,區塊鏈底層技術尚不完善,還沒有出現在去中心化、加強隱私保護、減少浪費、提高交易效率等方面都較為突出的技術體系和評價標準,因此“區塊鏈+征信”模式應當分為兩個模式進行:聯盟化與完全去中心化模式進行。短期內采用“區塊鏈+征信” 聯盟化模式,建立以征信機構為中心,其他用戶、機構聯合建立聯盟鏈,利用區塊鏈技術實現數據共享建立信息鏈,更好的完成征信工作;待條件成熟之后對“區塊鏈+征信” 聯盟化模式進行重建,利用智能合約等技術實現完全去中心化的“區塊鏈+征信”模式,減少部分環節的勞動成本,促進社會有效進步。

(一)聯盟化模式

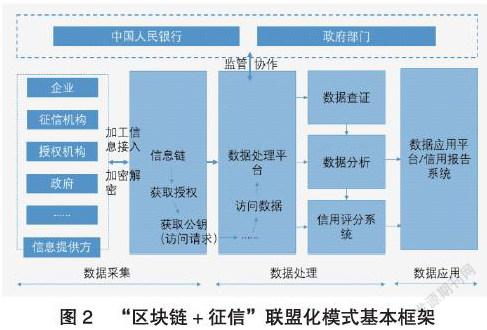

根據周超(2020)提出的半中心化的“區塊鏈+商業銀行貸款”模式和Rui Wang(2016)提出的區塊鏈嵌入式信用系統,目前企業、銀行等組織仍然以聯盟鏈和私鏈為主,同時國家提出區塊鏈要以聯盟鏈為重點發展,因此本文認為可以建立“區塊鏈+征信”聯盟化模式(如圖2)。

聯盟化模式以節點作為維護區塊鏈網絡的主要參與主體,包括征信需求方、被征信方、征信機構、信息提供者、信息鏈、監管機構等。

1.征信需求方。需要辦理征信的用戶,一般為銀行等機構。

2.被征信方。一般為企業主體,信息的所有者, 其信息儲存在銀行等授權機構、政府等。

3.信息提供方。一般為企業本身、征信機構內部、政府、銀行等授權機構等。

4.信息鏈。節點用戶之間構建聯盟鏈后,各個信息提供方加工上傳有關企業的信息,將形成一條信息鏈,而征信機構可以通過獲取授權進行訪問信息鏈中信息。

5.監督機構。按照《征信業管理條例》規定,中國人民銀行及其派出機構依法對征信業進行監督管理。

聯盟化模式需要央行及政府部門的監管和協作,因為目前仍然以聯盟鏈為主,企業和銀行的原始信息經過加工后接入,而不是全部信息接入,這樣雖然有利于增加借貸雙方的積極性,達到信息的完備及對稱,但是無法做到完全的準確和安全,仍然需要央行及政府部門的監管和協作,減少風險。

(二)完全去中心化模式

“區塊鏈+征信”完全去中心化模式的基本框架與聯盟化模式類似,但在完全去中心化模式下,智能合約被廣泛應用(如圖3),自動化執行預先定義好的規則和條款,可以避免人為因素導致的偏差和風險。在信用鏈中,企業的每筆交易會通過固定的合約觸發機制記錄到信息鏈上。另外,在采集數據、數據分析環節中,征信機構也可以通過智能合約的方式自動執行,最終形成信用報告。

模式改進:一是完全去中心化模式的基本框架與聯盟化框架類似,聯盟化是征信機構和其他信息提供方聯合起來形成一個聯盟鏈,每個參與的用戶和機構都是該聯盟鏈中的節點,形成統一的分布式賬本;但完全去中心化是所有節點用戶共同形成一個公有鏈,所有用戶都是該公有鏈的節點。二是完全去中心化模式下,節點用戶會與其他的用戶形成區塊鏈,而不只是聯盟鏈中的節點用戶,不同的區塊鏈之間也可以進行跨鏈,因此在完全去中心化模式中區塊鏈是交叉、繁雜的,而在采集數據環節中,會從更多的節點用戶中收集到有用信息。三是在完全去中心化模式下,智能合約可以為采集數據、數據分析環節減少溝通、采集、處理成本,同時智能合約強制執行的特點也減少了違約風險,使得“去信任化”的交易成了可能,使得信用主體從部分中心化的信用主體轉變為在央行監管下的區塊鏈模式的信用。四是在聯盟化模式下,征信行業需要對企業和機構的身份認證、公私鑰管理、行業標準等模塊進行自主監控,同時,聯盟化模式需要受到更多的政府、央行監管;而完全去中心化模式下,由于每個節點用戶需要相互監督,可以大幅度減少自主監控和政府監管,提高效率。但這也是完全去中心化模式不符合當下市場需求的原因之一。

1.有助于促進信息共享、提高征信效率。“分布式賬本”技術使得各個區塊鏈節點用戶之間可以直接傳遞企業信息,這樣的信息共享平臺,有利于高度分散且相互保密的不同節點企業進行直接有效率的信息共享。此外,智能合約取代傳統的數據協議實現全自動化流程管理,自動執行檢測、評估和決策,大大縮短征信流程。

2.有助于提高信息質量、保證信息安全。新的征信模式可以改善如今征信體系中信息質量低的現狀,提高信息質量水平。Jing Zhang(2020)提出區塊鏈采用的塊鏈數據結構可以確保信用數據防篡改。另外,筆者認為“區塊鏈+征信”可以通過非對稱加密算法和公鑰驗證機制向節點用戶發送信息,使得節點用戶知道其信息遭到惡意篡改,同時Merkle二叉樹結構結合哈希值可以快速驗證修改后信息的真實性,保證了征信信息是真實可信的,提高征信信息質量。

3.有助于增強信息隱私。新的征信模式可以過密碼學技術可以使得每個節點用戶都擁有唯一對應的虛擬ID信息,當征信體系收集信息亦或是“區塊鏈+征信”被入侵時,節點用戶所顯示的也只是虛擬ID信息,因此信息安全機制保證征信信息的隱私。

4.有助于征信信息可追溯的實現。“區塊鏈+征信”模式中,分布式記賬和時間戳可以調查調查信息的來源,兩者能保障征信體系的信息全程可追溯、不可篡改,有效地解決如今數據信息很難追溯的問題。

四、“區塊鏈+征信”模式存在的問題

當然,“區塊鏈+征信”模式也存在一些問題,例如:區塊鏈技術安全問題、跨鏈技術問題、新體系與現有法律規定的沖突、監管監督問題。

(一)區塊鏈技術安全問題

區塊鏈技術仍然存在被黑客攻擊、出現網絡漏洞等風險。近幾年出現的黑客攻擊區塊鏈技術事件,如表5。

上述所發生的黑客攻擊事件主要是因為區塊鏈本身所產生的漏洞,同時也有可能發生51%攻擊破壞區塊鏈去中心化的特性和用戶使用不當、私鑰丟失造成資產損失的事件,因此隨著區塊鏈應用范圍逐漸擴大,安全是必須重視的課題,我們需要不斷完善區塊鏈的底層技術,同時需要出臺區塊鏈安全標準。

(二)“區塊鏈+征信”跨鏈技術問題

中國通信協會(2020)認為跨鏈技術既是區塊鏈向外拓展和連接的橋梁,也是實現價值網絡的關鍵。Shuchih Ernest Chang(2019)認為鏈內鏈外的不同是區塊鏈應用實施面臨的挑戰和困難。因此在建設“區塊鏈+征信”完全去中心化模式時,需要采用了不同技術的底層鏈。但現存各區塊鏈之間的數據通信、價值轉移面臨著因相互獨立而導致價值孤島現象,若不及時解決,則“區塊鏈+征信”僅僅停留在聯盟化模式。

(三)“區塊鏈+征信”與法律規定的沖突問題

Jing Zhang(2020)認為區塊鏈的防篡改特性也不符合現行數據保護法律法規。在我看來新的征信模式的運行方式,與現有的法律制度,還存在個別沖突的地方。例如“區塊鏈+征信”模式的記錄不可刪除的特點與我國《征信管理條例》中保存期限大于5年應當刪除存在一定的沖突。

(四)“區塊鏈+征信”監管監督問題

區塊鏈的發展處于初級階段,當下監管部門對“區塊鏈+征信”新模式的監管不足,相關法律與制度存在滯后,會導致一定的法律風險,因此需要央行和政府機構對其進行監管監督。

五、“區塊鏈+征信”模式改進建議

(一)建立高級密鑰機制

在“區塊鏈+征信”模式中,一旦節點企業的密鑰遺失或者密鑰泄露,將會使得該節點的信息無法準確獲取,影響征信數據完整性。針對上述問題,時珺(2018)發現“多重簽名”和“密鑰保險箱”可以用于對密鑰的保護。在此基礎上,本文認為“區塊鏈+征信”可以建立“多級密鑰”保護機制:節點用戶可以根據個人專業信息獲取更高級的密鑰,即一旦密鑰遺失或者密鑰泄露,節點企業可以通過“多級密鑰”保護機制獲得二級密鑰。“多級密鑰”保護機制預測節點企業丟失密鑰情況,提供備用方案,防止個別節點數據無法記錄影響征信數據的完整性。

(二)加強監督監管、加快法律建設

央行、政府機構等監督部門需要重視區塊鏈應用中產生的法律問題,并實行嚴格的監督約束措施,要了解當下區塊鏈的新興應用,建立相關的法律法規,降低法律風險。對征信機構非法獲取企業的信息數據,從法律等層面進行監督監管,以防違法事件發生。

六、結語

目前,我國的征信體系在法律監管、數據收集等方面不是很完善。區塊鏈作為新興技術,“區塊鏈+征信”新模式將區塊鏈與征信體系結合可以解決征信體系大部分問題, 但是“區塊鏈+征信”模式本身仍然存在需要改進的地方,可以通過加強國家層面的政策來降低區塊鏈風險,也可以加強區塊鏈系統建設來完善區塊鏈應用。

參考文獻:

[1]劉新海,賈紅宇,韓曉亮.區塊鏈:一種新的征信視角與技術架構[J].征信,2020,38(04):13-21.

[2]陳紅軍,胡海洋,王博.征信系統存在的問題及對策[J].青海金融,2016(11):62-64.

[3]何玲,孟佳惠.區塊鏈技術為破解中小企業征信提供新機遇[J].中國信用,2020(04):108-109.

[4]段菁菁.大數據時代完善中小企業征信體系的新思路[J].山西農經,2017(17):94-95.

[5]張薇.大數據背景下中國征信的建設探討[J].農村經濟與科技,2020,31(08):298-299.

[6]郝嶸.國家金融信用信息基礎數據庫數據質量工作評價機制研究[J].時代金融,2015(06):52-53.

[7]Wang,R.,Lin,Z. and Luo,H. Blockchain,bank credit andSMEfinancing . Quality and Quantity,2019(53).

[8]操樂鳳.安徽省企業征信機構存在的問題及對策[J].征信,2019,37(09):26-29.

[9]嚴振亞.基于區塊鏈技術的P2P信貸創新應用[J].技術經濟與管理研究,2019(10):89-94.

[10]王蕊,蔣靜玉,徐文博.區塊鏈技術在商業銀行信貸管理中的應用探析[J].中國經貿導刊(中),2019(10):65-68.

[11]周超.區塊鏈+銀行:構建貸款決策新模式——行為金融視角下的研究[J].新金融,2020(01):43-48.

[12]Rui Wang,Zhangxi Lin,Hang Luo. Blockchain, bank credit and SME financing[J]. Quality & Quantity,2019,53(3).

[13]龔強,班銘媛,張一林.區塊鏈、企業數字化與供應鏈金融創新[J].管理世界,2021,37(02):22-34+3.

[14]劉鑫.基于以太坊區塊鏈平臺的“區塊鏈+征信”模式構想探析[J].河北金融,2020(09):32-35+61.

[15]張毅.基于區塊鏈技術的新型社會信用體系[J].中國信用,2020(05):125.

[16]Zhang Jing,Tan Rong,Su Chunhua,Si Wen. Design and application of a personal credit information sharing platform based on consortium blockchain[J]. Journal of Information Security and Applications,2020,55.

[17]Shuchih Ernest Chang,Yi Chian Chen,Tzu Ching Wu. Exploring blockchain technology in international trade: Business process re-engineering for letter of credit[J]. Industrial Management & Data Systems,2019,119(8).

[18]Zhang Jing,Tan Rong,Su Chunhua,Si Wen. Design and application of a personal credit information sharing platform based on consortium blockchain[J]. Journal of Information Security and Applications,2020,55.

[19]時珺.區塊鏈:創建新型P2P信用評估體系[J].經貿實踐,2018(20):139+141.

基金項目:國家重點研發計劃(政府間國際科技創新合作) 面向泛在電力物聯網的大數據平臺及數據驅動優化運行關鍵技術研究 2019YFE0123600;廣東省研究生教育創新計劃項目:現代通信理論與技術,2019SFKC08;廣東省教育廳高等教育教學改革項目:企業財務分析。

作者單位:暨南大學

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中華手工(2017年2期)2017-06-06 23:00:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25

中外會展(2014年4期)2014-11-27 07:46:46

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08