中國(guó)原油期貨與國(guó)際原油期貨間聯(lián)動(dòng)性分析

2022-01-24 07:40:16俞文浩上海大學(xué)

品牌研究 2021年31期

文/俞文浩(上海大學(xué))

一、引言

原油資源作為一種重要的能源,由于其資源的不可持續(xù)性,對(duì)當(dāng)今世界各國(guó)的社會(huì)經(jīng)濟(jì)、政治、金融等各個(gè)領(lǐng)域都有著不可忽視的影響力。根據(jù)《二〇二〇年油氣行業(yè)發(fā)展報(bào)告》,2020年我國(guó)天然原油資源消費(fèi)量約為7億噸,相比于2015年的5.43億噸年均增長(zhǎng)5.4%。其中5.432億噸原油需要進(jìn)口,與去年同比增長(zhǎng)了7.32%。我國(guó)已經(jīng)成為全球最大的原油進(jìn)口國(guó),對(duì)國(guó)際原油有著巨大的依賴。2021年3月26日,我國(guó)正式推出了原油期貨,并在上海國(guó)際能源交易中心正式上市,邁出了我國(guó)尋求國(guó)際原油期貨價(jià)格話語(yǔ)權(quán)的第一步。為了對(duì)我國(guó)原油期貨市場(chǎng)的運(yùn)行規(guī)律以及其國(guó)際化程度有更為清晰的了解,幫助我國(guó)原油期貨市場(chǎng)參與者更有效規(guī)避市場(chǎng)風(fēng)險(xiǎn),更好地實(shí)現(xiàn)期貨套期保值,對(duì)國(guó)內(nèi)原油期貨與國(guó)際原油期貨間的聯(lián)動(dòng)性進(jìn)行研究很有必要。

二、理論與文獻(xiàn)綜述

早期對(duì)于不同市場(chǎng)之間的原油價(jià)格聯(lián)動(dòng)性研究集中于探討全球原油價(jià)格一體化以及不同區(qū)域間原油價(jià)格相互影響作用的分析。Adelman(1984)[1]最早提出由于國(guó)際原油交易協(xié)議的真實(shí)存在,世界的主要石油交易市場(chǎng)價(jià)格猶如“一個(gè)大池子”,因而最早出現(xiàn)了國(guó)際市場(chǎng)原油價(jià)格全球一體化的特殊現(xiàn)象。雖然全球原油價(jià)格一體化的論點(diǎn)得到了部分學(xué)者的支持,但還有部分學(xué)者并不認(rèn)同原油價(jià)格全球一體化假說(shuō)。Weiner(1991)[2]最早提出了原油價(jià)格并不存在全球一體化現(xiàn)象,而是在各地區(qū)有著各自獨(dú)立的原油現(xiàn)貨價(jià)格。Jia(2015)[3]則基于中國(guó)大慶原油現(xiàn)貨價(jià)格以及國(guó)際主流原油現(xiàn)貨的價(jià)格序列進(jìn)行研究后發(fā)現(xiàn),在短期內(nèi)我國(guó)原油現(xiàn)貨價(jià)格更多地受到國(guó)際原油現(xiàn)貨價(jià)格的影響,但是長(zhǎng)期內(nèi),這種國(guó)際影響力對(duì)我國(guó)原油現(xiàn)貨價(jià)格的影響并不顯著。

在以上介紹的這些文獻(xiàn)中,對(duì)全球原油價(jià)格之間的關(guān)系研究所選擇的數(shù)據(jù),主要基于不同市場(chǎng)、不同品種的原油現(xiàn)貨價(jià)格。同時(shí),已有較多學(xué)者基于不同原油期貨之間的價(jià)格進(jìn)行研究。Svetlana(2009)[4]根據(jù)WTI和布倫特原油期貨的價(jià)格序列進(jìn)行實(shí)證分析。發(fā)現(xiàn)除了現(xiàn)貨市場(chǎng)以外,國(guó)際原油期貨市場(chǎng)的價(jià)格序列之間存在著長(zhǎng)期協(xié)整關(guān)系。研究表明不管是原油期貨市場(chǎng)還是原油現(xiàn)貨市場(chǎng),不同市場(chǎng)間均存在著聯(lián)動(dòng)性。而我國(guó)原油期貨上市前,亞洲地區(qū)的原油期貨價(jià)格基準(zhǔn)并不存在,客觀上存在著市場(chǎng)分割現(xiàn)象。我國(guó)原油期貨上市后,對(duì)于我國(guó)原油期貨與國(guó)際市場(chǎng)是比較融入還是存在著市場(chǎng)分割仍然存在著爭(zhēng)議。施訓(xùn)鵬(2018)[5]最早對(duì)我國(guó)原油期貨與國(guó)際原油期貨市場(chǎng)間相關(guān)性進(jìn)行研究,他們通過(guò)實(shí)證分析研究了二者間的溢出效應(yīng)。最終得出結(jié)論,國(guó)際原油期貨市場(chǎng)上的價(jià)格變動(dòng)信息,對(duì)于我國(guó)原油期貨市場(chǎng)的溢出效應(yīng)較為顯著。曹劍濤(2019)[6]試圖利用VAR模型觀察我國(guó)原油期貨受國(guó)際市場(chǎng)的單向影響程度,最終發(fā)現(xiàn)我國(guó)原油期貨價(jià)格變動(dòng),很大程度上會(huì)受到國(guó)際市場(chǎng)的影響。綜上所述,對(duì)于原油價(jià)格聯(lián)動(dòng)性的研究以及對(duì)于全球原油現(xiàn)貨市場(chǎng)是一體化還是存在市場(chǎng)分割一直存在著爭(zhēng)議。但總體而言,國(guó)際上成熟的原油市場(chǎng)間,相互之間的聯(lián)動(dòng)性較為緊密。而我國(guó)原油期貨上市時(shí)間較短,對(duì)它的早期研究中較少有對(duì)其與國(guó)際原油期貨間的相關(guān)關(guān)系分析,更沒(méi)有文獻(xiàn)從相依結(jié)構(gòu)的角度對(duì)二者間的聯(lián)動(dòng)性進(jìn)行研究。而M-Copula在這方面可以很好地彌補(bǔ)單一Copula的不足,更為靈活地展示不同變量間非對(duì)稱的尾部相關(guān)性,可以對(duì)我國(guó)原油期貨與國(guó)際原油期貨間的相依結(jié)構(gòu)有個(gè)更為完整準(zhǔn)確的描述。

三、實(shí)證分析

(一)變量的選取與處理

本節(jié)中實(shí)證研究所用到的WTI原油期貨、Brent原油期貨以及SC原油期貨的主力合約價(jià)每日結(jié)算價(jià)來(lái)源于Choice金融終端。所選取的樣本時(shí)間為2018年3月26日至2020年12月31日,剔除不完整的數(shù)據(jù)后,最終得到650組樣本數(shù)據(jù)。為保證匯率不影響實(shí)證研究結(jié)果,將各原油期貨價(jià)格數(shù)據(jù)統(tǒng)一以美元作為計(jì)價(jià)標(biāo)準(zhǔn)。為防止時(shí)間序列中的異方差對(duì)實(shí)證分析結(jié)果產(chǎn)生影響,對(duì)各時(shí)間序列數(shù)據(jù)進(jìn)行對(duì)數(shù)變換,得到日對(duì)數(shù)收益率作為樣本數(shù)據(jù)構(gòu)成時(shí)間序列。對(duì)數(shù)變換處理結(jié)果如表1所示。

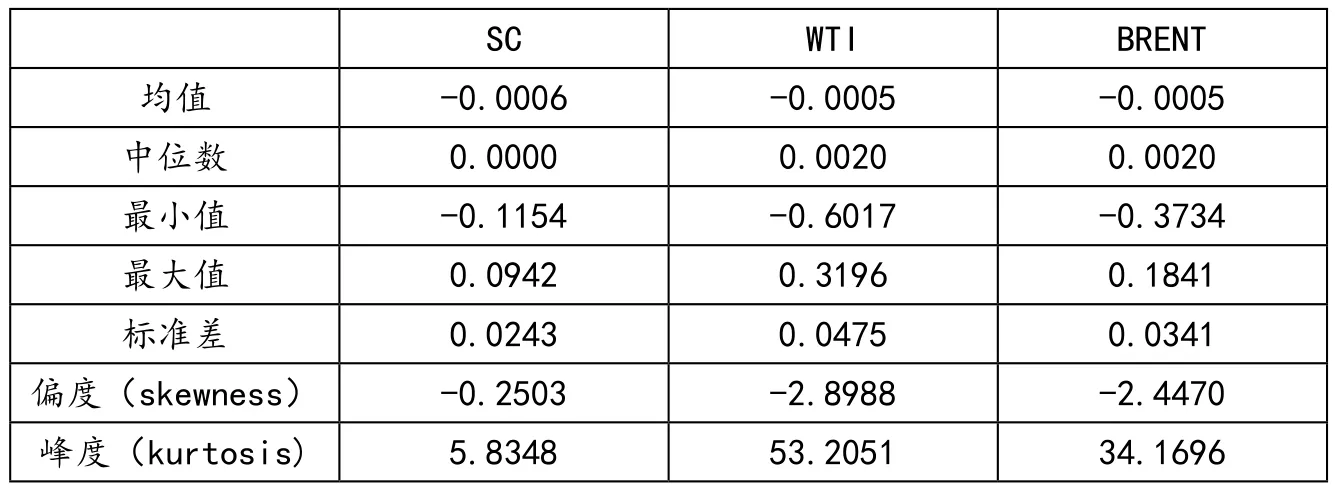

表1給出了各原油期貨收益率序列的描述性統(tǒng)計(jì)結(jié)果。可以看出,各原油期貨收益率序列并無(wú)顯著差別,均值接近0。各原油收益率序列的標(biāo)準(zhǔn)差均較小,對(duì)數(shù)收益率序列較為穩(wěn)定;此外,三大原油期貨價(jià)格的收益率序列并不符合正態(tài)分布估計(jì),偏度均為負(fù)偏,均呈現(xiàn)出“尖峰厚尾”的特點(diǎn),且其發(fā)生極端收益率的概率要大于正態(tài)分布所預(yù)測(cè)的概率。

表1 各原油期貨收益率序列描述性統(tǒng)計(jì)

(二)價(jià)格引導(dǎo)分析

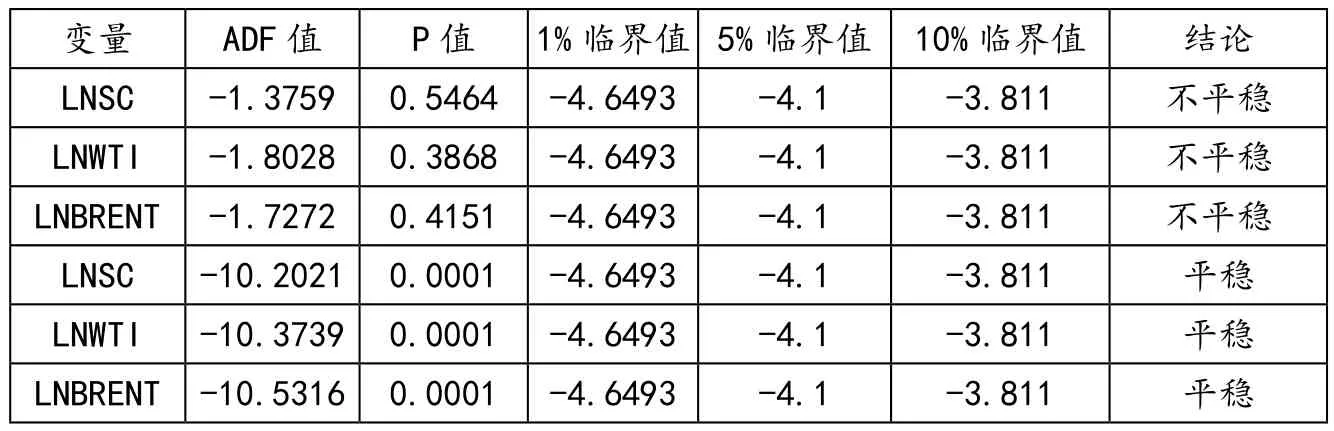

為保證建模的收益率序列是平穩(wěn)的,選用單位根檢驗(yàn)法對(duì)數(shù)據(jù)的平穩(wěn)性進(jìn)行檢驗(yàn)。單位根檢驗(yàn)結(jié)果如表2所示。

表2 各原油期貨對(duì)數(shù)收益率序列ADF檢驗(yàn)結(jié)果

由表2我們可以看出,原樣本數(shù)據(jù)的ADF檢驗(yàn)值,均不能拒絕原假設(shè),即三個(gè)原油期貨對(duì)數(shù)收益率序列不是平穩(wěn)序列。對(duì)SC、WTI、Brent原油期貨的對(duì)數(shù)收益率序列進(jìn)行一階差分后再次進(jìn)行ADF檢驗(yàn),得到的檢驗(yàn)值小于1%、5%和10%顯著性水平下的臨界值,證明差分后的序列為平穩(wěn)序列。后續(xù)實(shí)證分析中,將使用收益率序列的一階差分序列進(jìn)行分析。

使用R軟件對(duì)各原油期貨一階差分對(duì)數(shù)收益率序列進(jìn)行協(xié)整檢驗(yàn),得到的檢驗(yàn)結(jié)果如表3所示。

表3 各原油期貨間協(xié)整檢驗(yàn)結(jié)果

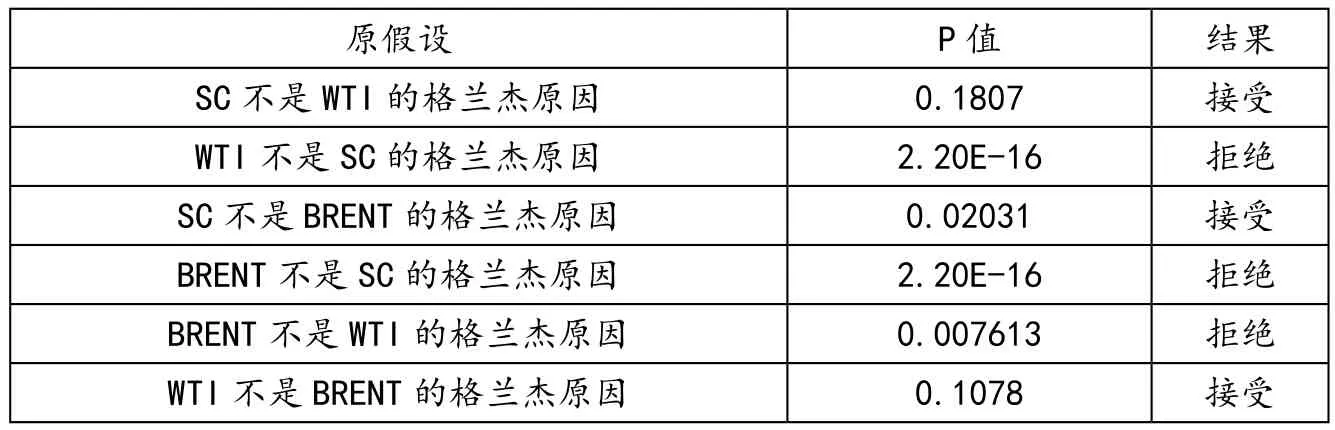

根據(jù)表3中所示檢驗(yàn)結(jié)果,可以看出SC原油期貨、WTI原油期貨以及Brent原油期貨互相之間都存在著長(zhǎng)期均衡的協(xié)整關(guān)系,我國(guó)原油期貨已經(jīng)與國(guó)際主流原油期貨相接軌。SC、WTI、Brent原油期貨收益率序列間存在著協(xié)整關(guān)系。再通過(guò)格蘭杰因果關(guān)系檢驗(yàn),對(duì)三大原油期貨市場(chǎng)之間長(zhǎng)期均衡關(guān)系的傳遞方向進(jìn)行研究。結(jié)果如下表4所示。

表4 格蘭杰因果關(guān)系檢驗(yàn)結(jié)果

根據(jù)表4所示檢驗(yàn)結(jié)果可以看出:1)WTI與Brent原油期貨之間的歷史價(jià)值波動(dòng)對(duì)SC原油期貨的歷史價(jià)值波動(dòng)產(chǎn)生了深遠(yuǎn)影響,且是單向引導(dǎo)。2)Brent原油期貨的歷史價(jià)值波動(dòng)對(duì)WTI原油期貨的歷史價(jià)值波動(dòng)產(chǎn)生了深遠(yuǎn)影響,并且也為單向的。3)SC原油期貨的波動(dòng),無(wú)法對(duì)WTI原油期貨或Brent原油期貨的波動(dòng)造成影響。

從上述檢驗(yàn)結(jié)果可得,Brent原油期貨在國(guó)際市場(chǎng)上有著最為強(qiáng)大的影響力,其自身波動(dòng)變化對(duì)WTI原油期貨及SC原油期貨的波動(dòng)變化產(chǎn)生著單向的引導(dǎo)。同時(shí),美國(guó)WTI原油期貨也對(duì)我國(guó)SC原油期貨有著影響效應(yīng)。與之相反的是,我國(guó)SC原油期貨收益率變動(dòng)較為顯著地受到國(guó)際主流原油期貨影響,在國(guó)際市場(chǎng)上地位較為弱勢(shì), SC原油期貨市場(chǎng)的收益率變動(dòng)也難以對(duì)國(guó)際市場(chǎng)的波動(dòng)產(chǎn)生影響。

(三)Copula函數(shù)建模及尾部相關(guān)性分析

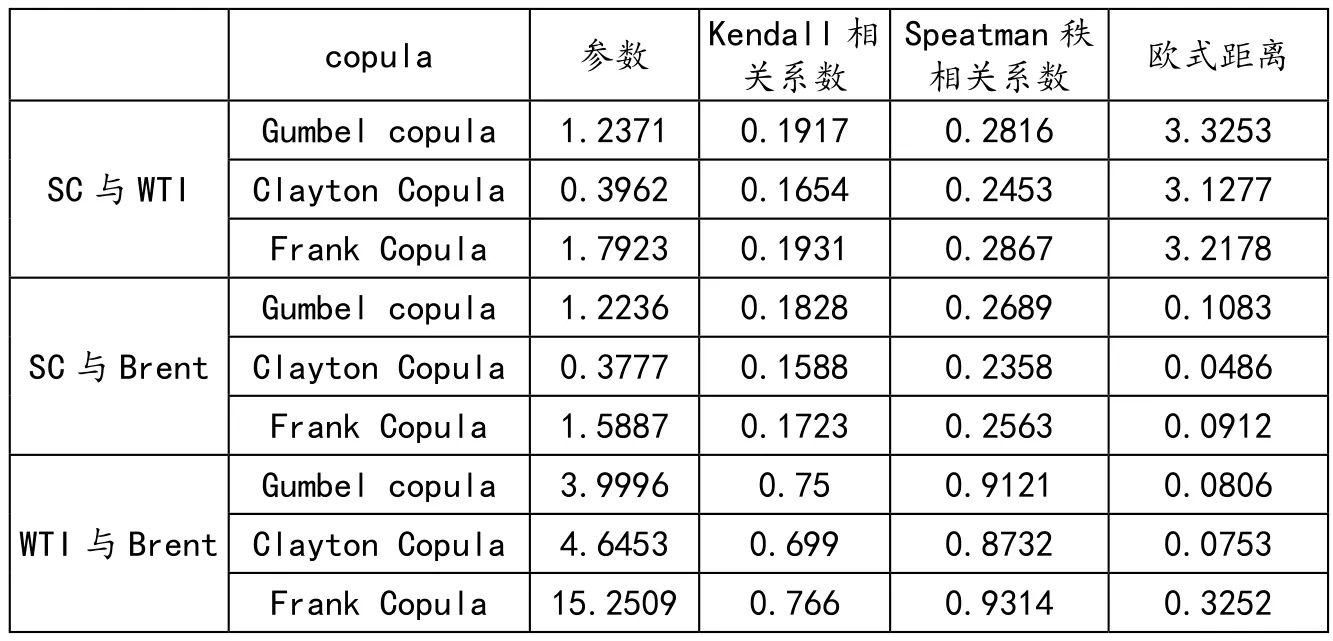

本節(jié)中分別選取Gumbel、Clayton 和 Frank Copula函數(shù)對(duì)國(guó)內(nèi)外原油期貨的收益率殘差序列進(jìn)行建模。分別對(duì)我國(guó)SC原油期貨和美國(guó)WTI原油期貨、我國(guó)SC原油期貨和歐洲Brent原油期貨、美國(guó)WTI原油期貨和歐洲Brent原油期貨這三組樣本進(jìn)行Gumbel、Clayton和Frank Copula函數(shù)建模,結(jié)果如表5所示。

表5 各原油期貨間Copula擬合結(jié)果

從表5的結(jié)果可以看出,三組樣本均為Clayton Copula歐式平方距離最小,也即 Clayton Copula擬合程度在三者中最高。SC原油期貨與WTI原油期貨的Kendall秩相關(guān)系數(shù)和Spearman秩相關(guān)系數(shù)分別為0.1654和0.2453,與Brent原油期貨的Kendall秩相關(guān)系數(shù)和Spearman秩相關(guān)系數(shù)分別為0.1588和0.2358。由此可以看出,我國(guó)SC原油期貨與國(guó)際主流原油期貨間雖然存在著正向的聯(lián)動(dòng)性,但其聯(lián)動(dòng)關(guān)系仍然較弱,而WTI原油期貨與Brent原油期貨的Kendall秩相關(guān)系數(shù)和Spearman秩相關(guān)系數(shù)分別為0.699和0.8732,這表示W(wǎng)TI原油期貨和Brent原油期貨間的價(jià)格聯(lián)動(dòng)性較強(qiáng)。隨后對(duì)三組樣本分別進(jìn)行M-Copula函數(shù)建模,分別得到三組數(shù)據(jù)的M-Copula函數(shù)權(quán)重參數(shù)估計(jì)值和相依結(jié)構(gòu)參數(shù)估計(jì)值。估計(jì)結(jié)果如表6所示。可以看出,M-Copula函數(shù)模型的歐式平方距離比單一阿基米德Copula的歐式平方距離都要小,這說(shuō)明M-copula的擬合效果最好。

表6 M-Copula模型建模結(jié)果

經(jīng)過(guò)上面的建模計(jì)算,我們已經(jīng)得出了對(duì)各原油收益率序列的單一Copula函數(shù)以及擬合程度最好的M-Copula函數(shù),接下來(lái)將對(duì)他們進(jìn)行尾部相關(guān)性計(jì)算分析。M-Copula模型計(jì)算得出的尾部相關(guān)性如表7所示。

表7 各原油期貨間尾部相關(guān)系數(shù)計(jì)算結(jié)果

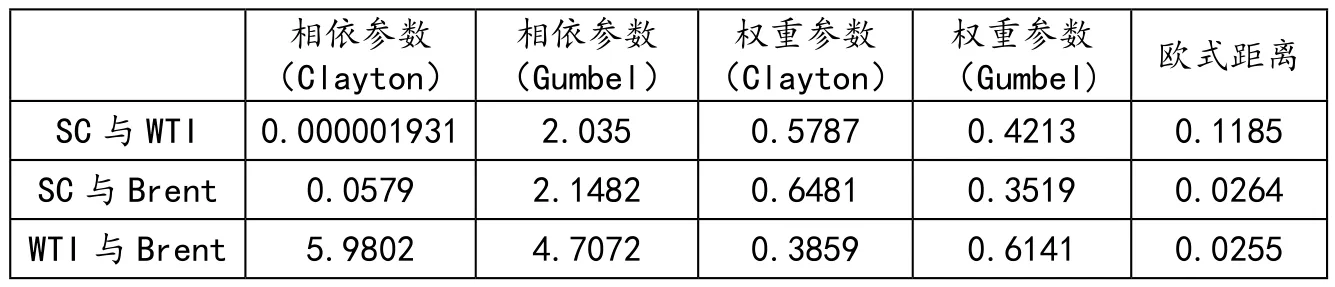

(1) SC 原油期貨與 WTI原油期貨及Brent原油期貨尾部相關(guān)性分析

根據(jù)圖1我們可以看出,SC原油期貨與WTI原油期貨及Brent原油期貨之間的尾部相關(guān)性均具備不對(duì)稱性。其中上尾相關(guān)性要大于下尾相關(guān)性,這也意味著SC原油期貨與國(guó)際主流原油期貨市場(chǎng)同時(shí)上升的概率要大于同時(shí)下跌的概率。SC原油期貨與WTI原油期貨的上尾相關(guān)性約為0.25,與Brent原油期貨間的上尾相關(guān)性約為0.22.這表明我國(guó)原油期貨與國(guó)際主流原油期貨市場(chǎng)在上漲過(guò)程中存在著一定的相關(guān)性。而SC原油期貨與WTI原油期貨及Brent原油期貨的下尾相關(guān)性均趨近于零(略大于零),說(shuō)明我國(guó)原油期貨在國(guó)際主流原油期貨市場(chǎng)下跌時(shí)同時(shí)下跌的概率較小,在市場(chǎng)下行時(shí),我國(guó)原油期貨走出較為了獨(dú)立的行情。

圖1 SC和 WTI、Brent混合Copula密度函數(shù)圖

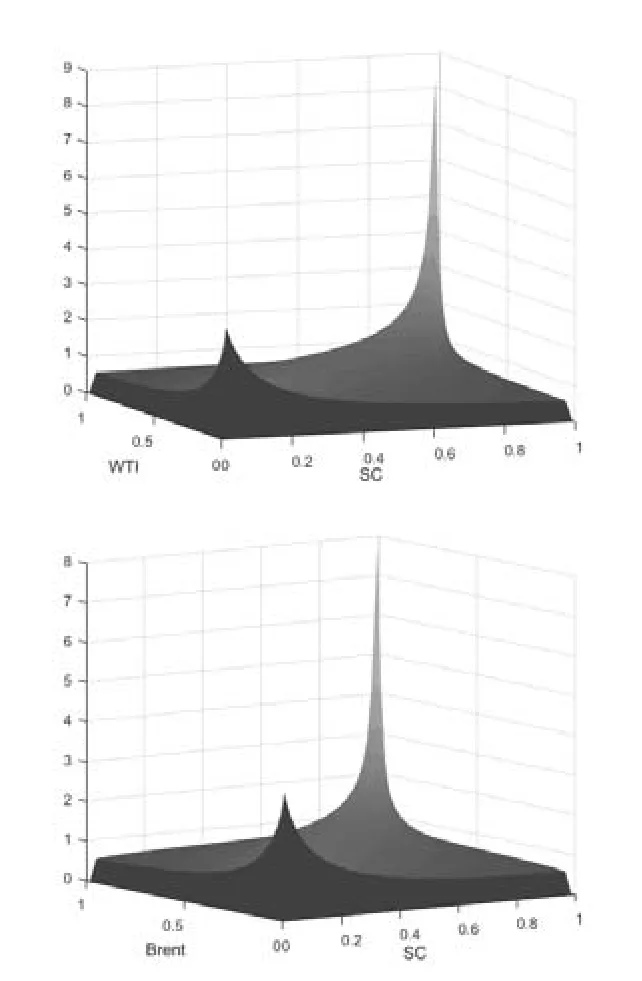

(2)國(guó)際原油期貨間尾部相關(guān)性分析

根據(jù)圖2我們可以看出,WTI與Brent原油期貨間同樣具有非對(duì)稱的尾部相關(guān)性。且上尾相關(guān)性要大于下尾相關(guān)性。其中WTI原油期貨與Brent原油期貨的上尾相關(guān)性約為0.52,而下尾相關(guān)性約為0.35。這表明WTI原油期貨與Brent原油期貨在兩個(gè)市場(chǎng)處于上漲狀態(tài)時(shí),要比均處于下跌行情時(shí)更為緊密。

圖2 WTI和Brent混合Copula密度函數(shù)圖

根據(jù)實(shí)證分析可以得出結(jié)論,我國(guó)原油期貨與國(guó)際原油期貨的尾部相關(guān)性不高,其中下尾相關(guān)性趨近于零,意味著,在國(guó)際市場(chǎng)上發(fā)生極端行情時(shí),我國(guó)原油期貨價(jià)格能保持獨(dú)立,表現(xiàn)出了避險(xiǎn)的功能。上尾相關(guān)性約為0.25,表明在國(guó)際市場(chǎng)發(fā)生極端上升行情時(shí),我國(guó)原油期貨有一定可能跟隨國(guó)際原油期貨市場(chǎng)一起發(fā)生極端上漲行情。而國(guó)際原油期貨價(jià)格間的尾部相關(guān)性較強(qiáng),在極端行情出現(xiàn)時(shí),這兩個(gè)市場(chǎng)往往會(huì)出現(xiàn)同漲同跌的情況。

四、結(jié)語(yǔ)

本文通過(guò)定量實(shí)證分析,分析我國(guó)SC原油期貨與主要國(guó)際原油期貨之間的非對(duì)稱相依關(guān)系。結(jié)合上文中的實(shí)證分析結(jié)果,得到了以下結(jié)論。我國(guó)原油期貨與國(guó)際原油期貨間存在著非對(duì)稱的尾部相關(guān)性,其中下尾相關(guān)性微乎其微可以忽略,這表明我國(guó)原油期貨在國(guó)外原油期貨市場(chǎng)處于極端下行狀況時(shí),能保持較為獨(dú)立的行情。可以在國(guó)際原油期貨市場(chǎng)發(fā)生極端下跌行情時(shí),作為投資者的安全港。而我國(guó)原油期貨與WTI原油期貨和Brent原油期貨的上尾相關(guān)性約為0.25,這表明我國(guó)原油期貨在國(guó)際原油期貨市場(chǎng)發(fā)生極端上漲行情時(shí),會(huì)與國(guó)際行情有一定的聯(lián)動(dòng)性,保持和國(guó)際市場(chǎng)協(xié)同的上漲趨勢(shì)。