關于醫藥上市公司研發投入對企業財務績效影響的實證分析

2022-01-24 07:40:22朱元瑞南京信息工程大學

品牌研究 2021年31期

文/朱元瑞(南京信息工程大學)

一、引言

2020年除夕,新冠肺炎全面來襲,疫苗的研制困難更使人們認識到醫藥研發能力的重要性,醫藥研發也頻頻成為熱點話題。2021年5月,國家公布了萬眾矚目的第七次人口普查數據,我國老齡化程度逐漸加劇,這意味著未來我國的醫藥市場會越來越大,醫藥科技將會長期成為熱點。近年來國家加大了對醫藥研發創新的鼓勵與扶持力度,醫藥研發煥發新生。

在全球制藥市場的競爭角逐中,歐美制藥公司占據了絕對優勢。2020年度全球排名前 10的制藥企業中有9家來自歐美,1家來自日本。在參與國際競爭的過程中,中國醫藥企業要想進行戰略突圍必須在研發上進行突破,解決被技術卡脖子的難題。

藥物研發需要經歷一個漫長而復雜的過程。第一階段涉及藥物靶點的確定 與化合物的篩選工作,其耗時約 2 年。第二階段是臨床前研究,涉及化學、制造和控制(CMC)、 藥代動力學研究、安全性藥理研究、毒理研究、制劑開發等多項工作,總費時在2~4年不等,這一階段停留在實驗室與動物身上進行研究。第三階段是臨床研究,即在人體上進行實驗研究。完成上述三階段后,創新藥就可以進入上市審批流程,由企業向中國食品藥品監督管理局提交申請,申請通過后便可以上市銷售,這一過程會受到國家對藥品管理的政策影響,時間約花費3年,最久可達4年。新藥研發是一項高風險、高投入、高收益的長期活動。據統計,新藥研發項目失敗率高達80%,大約5000個化合物才有一個能上臨床,而即使上了臨床也可能在一期就遭遇失敗,一旦失敗,前面所做的所有努力都會化為泡影。

二、文獻綜述

綜合大量學者的文獻,他們絕大多認為研發投入與財務績效之間存在互相影響的關系。陳超、何瓊(2021)基于中國 2014~2019 年 40家種業上市公司的平衡面板數據,運用個體固定效應模型,發現研發投入與企業績效具有顯著相關關系,研發投入對當期、滯后1期企業績效產生逐漸減弱的負向影響,對滯后2、3期企業績效產生逐漸增強的正向影響[1]。段海艷、田亞星(2021)基于 2012 ~ 2019 年我國滬深兩市1278家上市公司數據,利用面板數據模型,研究研發投入對企業未來盈利能力的影響,結果表明,研發投入對企業未來盈利能力有顯著的正向影響,但這種正向影響會隨著時間的推移明顯減弱,主要原因是企業管理層的創新行為惰性和研發投入邊際收益遞減等因素[2]。CHAI Kuangcheng;GUO Yaoning;SU Chihyi;(2020)以2009~2018年在滬深兩市上市的56家醫藥企業為樣本,探討了研發投入對企業績效的影響,以及股權結構的調節作用。研究結果表明,R&D投資與企業績效之間存在正相關關系,股權結構對R&D投資對企業績效的影響具有調節作用。股權集中度對研發投入具有顯著的負向調節作用,制衡型股權結構對研發投入具有顯著的正向調 節 作 用[3]。Ike C. Ehie,Kingsley Olibe(2010)研究了美國26500個公司的研究和發展(R&D)投資與市場價值之間的關系。在控制企業規模、行業集中度和杠桿率后,發現研發投資對企業績效有正向影響。在“911”事件之前,制造業的研發投資比服務業對企業市場價值的貢獻更大。然而,在“911”事件后,服務業比制造業表現出更強的研發和投資市場績效關聯,無論是制造業還是服務業,研發投資都對企業績效有積極的貢獻[4]。Mahmut Erdogana, Adilya Yamaltdinovab(2019)選擇在伊斯坦布爾Borsa上市的62家生產公司在2008~2017年的面板數據。用資產回報率(ROA)、股本回報率(ROE)作為衡量公司績效的代理,并考慮研發強度和研發支出超過總銷售額作為解釋變量來衡量研發支出。該研究的實證結果支持研發支出與財務績效之間存在正向交互作用[5]。

三、實證設計

(一)樣本選取

本文選取了2017年至2020年四個連續年度醫藥類企業的財務數據,樣本數據均來自國泰安數據庫、企業年報和Wind數據庫整理。考慮樣本數據的完整性和可靠性,本文剔除了部分數值異常和無法獲得的企業,剔除 2017 年及以后上市的企業、樣本區間內 ST 或 *ST 的企業、無法獲得完整數據的企業和財務指標有明顯異常的企業。最終獲得158家醫藥類上市公司4年總計632條樣本數據。

(二)變量選取

1.被解釋變量

被解釋變量是財務績效,本文采用了總資產收益率、凈資產收益率和營業利潤率,這三個變量都能反應企業投資回報率。

ROA代表的是總資產即股東和債權人共同資金所產生的利潤率。一個公司的資產負債表更多的是對歷史資產架構的反應而并非當前。不同行業之間的ROA不具有可比性。而ROE衡量的是股東權益的收益率,即股東資金產生的收益ROE能夠更好地進行不同行業不同企業之間的橫向比較。ROA和ROE兩指標能更好地反映企業對財務杠桿的利用,更全面地反映企業對資產的利用率。因此本文同時選取ROA和ROE作為被解釋變量,能夠綜合反映企業運營能力和盈利能力。

營業凈利率=凈利潤/營業收入*100%.營業凈利率是企業銷售的最終獲利指標,比率越高,說明企業的獲利能力越強。越是資本密集的企業,營業凈利率越高。

2.解釋變量

研發投入強度:當期研發支出/企業營業收入

大多數文獻中都采用研發投入與營業收入之比來衡量研發投入強度,本文也采取了這種方法,可以避免企業規模和企業個體差異的影響。研發投入強度越高,表示同規模下企業研發投入的相對資金越多,創新水平也越高。

3.控制變量

企業規模:規模大的企業擁有更先進和科學的管理體系,也會更加注重企業的長遠發展目標,重視研發投入和創新產出。大規模企業在長期發展的過程中積累了更多的資源,也能夠保證研發的資金支持。本文用企業總資產數取對數來衡量企業規模。

資產負債率:資產負債率較高說明企業總負債的占比較大,企業可能存在償債風險從而無法投入足夠的研發支出,由于研發的不確定性,放棄部分對研發活動的投資。償債風險較小的企業可能更注重長期發展的能力,考慮未來獲利水平而增加研發投入。因此,資本結構對企業研發投入是有影響的。

股權集中度:本文采用第一大股東持股比例作為衡量標準。第一大股東持股比例過高,容易因為個人原因影響整個企業的研發決策。

現金實力:現金實力表現了企業的自有資產利用效率。企業將自有資產投入生產中生產出來的產品會為企業帶來資金收益,再補充企業自有資金,企業在經營中不斷重復這一過程,而現金實力較高的企業有實力投入更多的研發費用(表1)。

模型構建:

本文采用實證和案例相結合的研究方法,探究醫藥類上市企業研發投入對企業績效的影響。首先對158家醫藥類上市企業中的研發投入進行了回歸分析:

本文擬建立多元線性回歸模型,運用stata15進行回歸分析。

為了研究醫藥上市企業研發投入對企業績效的影響,本文構建模型如下:

該模型主要用來驗證研發投入強度對凈資產收益率是否有正向影響。

該模型主要用來驗證研發投入強度對總資產收益率是否有正向影響。

該模型主要用來驗證研發投入強度對托賓Q值是否有正向影響。

為了研究醫藥上市企業研發投入對企業績效的滯后性影響,本文構建模型如下:

該模型主要用來驗證研發投入強度對凈資產收益率是否有滯后性影響。

該模型主要用來驗證研發投入強度對總資產收益率是否有滯后性影響。

該模型主要用來驗證研發投入強度對托賓Q值是否有滯后性影響。

其 中,β0是 常 數 項,β1、β2、β3、β4、β5為解釋變量和控制變量的系數;i表示第i家醫藥上市企業;t表示樣本時期,分別為2017年、2018年、2019年和2020年;j=1或2;μit為隨機誤差項。

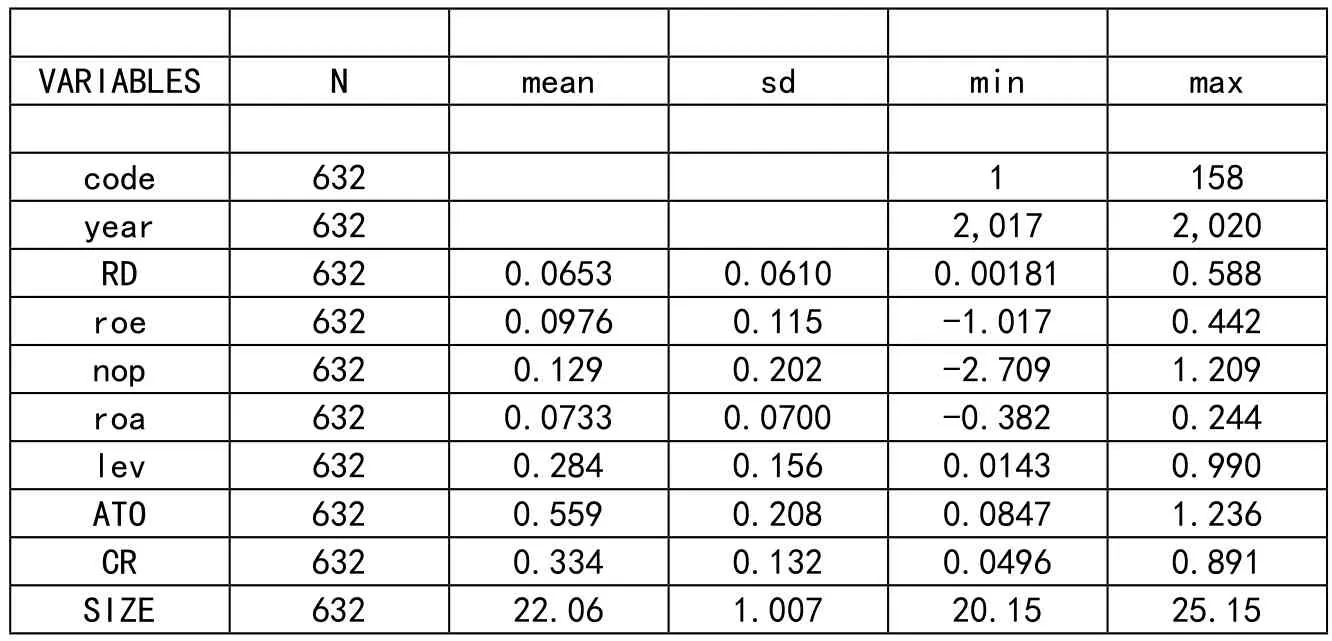

描述性分析:

從表2中可以看出醫藥上市企業經營績效指標營業利潤率、總資產利潤率和凈資產利潤率均值分別為 0.129、0.0733、0.0976,說明企業整體處于營利狀態。最小值分別為 -2.709、-0.382、-1.017, 最 大值分別為 1.209、0.244、0.442,標準差分別為 0.202、0.07、0.115,標準差較大,說明不同醫藥企業年度所實現的營業利潤率以及凈資產收益率、總資產收益率的差異都較大。企業規模最大值25.15,最小值20.15。資產負債率最大值0.99,最小值0.0143。總資產周轉率最大值1.236,最小值0.0847。第一大股東持股比例最大值0.891,最小值0.0496。說明選區的樣本企業范圍廣泛,各有特點,從不同類型的醫藥企業中獲得的結論可能更有普適性。

表2 描述性分析表

(三)回歸結果分析

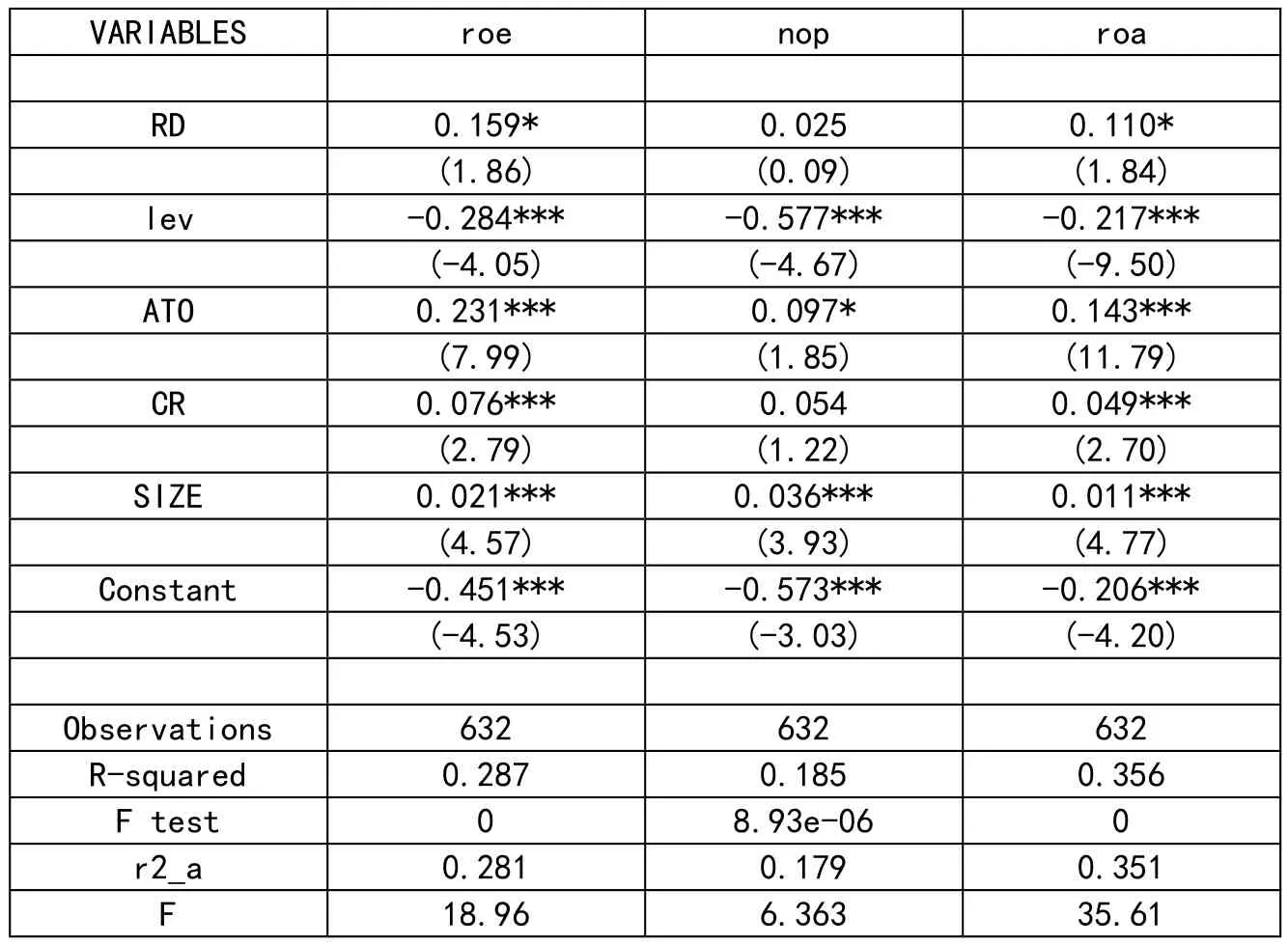

(1)研發投入與當期績效回歸分析結果(表3)

表3 研發投入與當期績效回歸分析結果表

(2)研發投入與滯后期績效回歸分析結果(表4、表5)

表4 研發投入與滯后期績效回歸分析結果表

表5 研發投入與滯后期績效回歸分析結果表

如表4、表5所示,2017年至2020年當期研發投入金額與凈資產收益率、營業凈利率、總資產凈收益率的相關系數分別為0.159、0.025和0.110,總資產收益率和凈資產收益率通過了10%顯著性檢驗,各項控制變量也大體通過了顯著性檢驗。從擬合優度來看,R2分別為0.287、0.185和0.356,對于面板數據而言,R2的值為正常水平。由面板回歸結果能夠得出研發投入與當期總資產凈收益率和凈資產收益率之間呈現正相關關系。對于滯后1期研發投入與凈資產收益率、營業凈利率、總資產凈收益率的相關系數分別為0.329、0.570和0.226,滯后2期研發投入與凈資產收益率、營業凈利率、總資產凈收益率的相關系數分別為0.400、0.490和0.238,通過了1%顯著性檢驗。由面板回歸結果能夠得出研發投入與當期總資產凈收益率和凈資產收益率、營業凈利率之間呈現正相關關系,這種正相關關系在企業研發投入一年和兩年以后表現更加明顯。加大研發投入確實能夠有效地提高醫藥企業的財務業績,不僅如此,財務績效還能為接下來的研發投入提供堅實的經濟基礎,有明顯的滯后性影響。

四、結論與建議

(1)醫藥上市企業要堅持高投入的研發,維持競爭優勢和盈利能力,同時在新的市場領域中積極布局。研發投入能夠增強自主創新能力、核心競爭力、打造新市場。一家醫藥企業想要在市場中獲得競爭優勢以及長期持續良好的發展,則必須通過增加研發投入不斷地進行研發創新。企業要注重科研人才培養,善于利用和整合外部技術資源,積極尋求與專業科研機構、相關企業和高校的科研合作,實現更高的研發效率。

(2)醫藥上市企業要注重現金實力,保持合理充裕的現金流量,醫藥研發所帶來的營利能力可能要在滯后期才能表現出來,保持適當現金流可以為企業開展創新研發項目提供穩定的財務環境。

(3)政府可以通過加大對醫藥企業研發的扶持力度,來助力企業實現盈利,有助于我國醫藥企業的發展,對醫藥行業的長期發展有很大的積極意義。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:42

中國塑料(2016年3期)2016-06-15 20:30:00

中國市場(2016年44期)2016-05-17 05:14:36

商業會計(2015年15期)2015-09-21 08:26:50