運(yùn)用因子分析法對(duì)農(nóng)業(yè)上市公司的績(jī)效評(píng)價(jià)研究

2022-02-08 05:37:32□何炎

山西農(nóng)經(jīng) 2022年23期

□何 炎

(青海建筑職業(yè)技術(shù)學(xué)院,青海 西寧 810012)

1 研究背景和意義

1.1 研究背景

近年來(lái),在國(guó)家政策扶持下,我國(guó)農(nóng)業(yè)生產(chǎn)能力有了很大提升。農(nóng)業(yè)的發(fā)展關(guān)乎著人民生活水平,農(nóng)業(yè)是我國(guó)第一生產(chǎn)力,農(nóng)業(yè)的穩(wěn)定發(fā)展決定了國(guó)民經(jīng)濟(jì)的發(fā)展。經(jīng)過(guò)多年的不斷探索,加之國(guó)家政策的大力扶持,我國(guó)農(nóng)業(yè)正從傳統(tǒng)農(nóng)業(yè)向現(xiàn)代化、科技化農(nóng)業(yè)發(fā)展。

農(nóng)業(yè)企業(yè)經(jīng)過(guò)很多年的發(fā)展,市場(chǎng)占有率不斷提升,一些農(nóng)業(yè)類上市公司的發(fā)展程度為國(guó)家調(diào)控宏觀政策和健全經(jīng)濟(jì)制度提供了大量數(shù)據(jù)參考,也成為了經(jīng)濟(jì)數(shù)據(jù)指標(biāo)主要方面。因此,對(duì)于農(nóng)業(yè)類上市公司經(jīng)營(yíng)發(fā)展?fàn)顩r的研究具有重要的意義[1]。

選取我國(guó)農(nóng)業(yè)類上市公司作為調(diào)查對(duì)象,利用統(tǒng)計(jì)手段對(duì)經(jīng)營(yíng)數(shù)據(jù)指標(biāo)進(jìn)行全面分析,為實(shí)現(xiàn)農(nóng)業(yè)類企業(yè)價(jià)值最大化、探索企業(yè)高效經(jīng)營(yíng)途徑、健康發(fā)展提供參考。

1.2 研究意義

1.2.1 理論意義

農(nóng)業(yè)類上市公司的發(fā)展?fàn)顩r間接代表了整個(gè)農(nóng)業(yè)行業(yè)的經(jīng)營(yíng)水平。在農(nóng)業(yè)類上市公司的發(fā)展歷程中,部分企業(yè)的經(jīng)營(yíng)績(jī)效水平呈下降趨勢(shì),企業(yè)突出的問(wèn)題成為專家和社會(huì)關(guān)注的焦點(diǎn)。研究農(nóng)業(yè)企業(yè)經(jīng)營(yíng)績(jī)效指標(biāo)并運(yùn)用到具體經(jīng)營(yíng)中,豐富了有關(guān)農(nóng)業(yè)行業(yè)的理論體系,并且補(bǔ)充了完善指標(biāo)體系建立的實(shí)踐內(nèi)容。

1.2.2 現(xiàn)實(shí)意義

通過(guò)選取樣本公司經(jīng)營(yíng)績(jī)效的數(shù)據(jù),能客觀真實(shí)地反映公司的經(jīng)營(yíng)水平,為農(nóng)業(yè)產(chǎn)業(yè)化企業(yè)經(jīng)營(yíng)績(jī)效評(píng)價(jià)提供重要的參考。一方面能穩(wěn)定企業(yè)的長(zhǎng)期發(fā)展;另一方面能夠適應(yīng)新形勢(shì)下的市場(chǎng)化需求,對(duì)提升我國(guó)農(nóng)業(yè)市場(chǎng)競(jìng)爭(zhēng)力、推進(jìn)其轉(zhuǎn)型升級(jí)具有重要意義,為同行業(yè)的發(fā)展起到借鑒和指導(dǎo)作用。

2 文獻(xiàn)綜述

對(duì)于企業(yè)來(lái)說(shuō),經(jīng)營(yíng)績(jī)效評(píng)價(jià)在管理中尤為重要,一直以來(lái)都是社會(huì)研究者關(guān)注的熱點(diǎn),國(guó)外經(jīng)濟(jì)學(xué)家和管理專家從不同角度對(duì)該領(lǐng)域進(jìn)行探索,目前取得了不錯(cuò)的研究結(jié)果,同時(shí)建立了一套系統(tǒng)、規(guī)范、可操作的績(jī)效評(píng)價(jià)理論體系。

張明林和劉榮春(2016)[2]以利益相關(guān)者理論為基礎(chǔ),從社會(huì)績(jī)效、農(nóng)戶績(jī)效、企業(yè)競(jìng)爭(zhēng)、企業(yè)潛力等方面構(gòu)建了有效的企業(yè)績(jī)效評(píng)價(jià)體系,并采用主成分分析法對(duì)所研究的企業(yè)績(jī)效結(jié)構(gòu)進(jìn)行分析和評(píng)價(jià),研究發(fā)現(xiàn),企業(yè)績(jī)效可分為帶動(dòng)農(nóng)戶能力、盈利能力、經(jīng)營(yíng)能力和新產(chǎn)品開(kāi)發(fā)能力。

對(duì)于合理的評(píng)價(jià)方法,眾多學(xué)者的研究各不相同。農(nóng)業(yè)的業(yè)績(jī)?cè)u(píng)價(jià)研究對(duì)其發(fā)展及政策的變動(dòng)提供了一定的理論數(shù)據(jù)依據(jù)。

3 實(shí)證分析

3.1 評(píng)價(jià)指標(biāo)的建立

文章通過(guò)搜集和閱讀文獻(xiàn),利用財(cái)務(wù)指標(biāo)中的盈利能力、償債能力、營(yíng)運(yùn)能力和發(fā)展能力構(gòu)建評(píng)價(jià)體系,為了使分析結(jié)果更客觀,選擇了25 家農(nóng)業(yè)上市公司作橫向比較。

用X1 和X2 分別表示資產(chǎn)報(bào)酬率和凈資產(chǎn)收益率,用X3 表示資產(chǎn)負(fù)債率,用X4 和X5 表示流動(dòng)資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率,用X6 表示資本積累率。

3.2 數(shù)據(jù)的來(lái)源和處理

選取的25 家農(nóng)業(yè)類上市公司數(shù)據(jù)來(lái)源于年度披露的財(cái)務(wù)報(bào)表和國(guó)泰安數(shù)據(jù),剔除缺失和不完整的數(shù)據(jù),運(yùn)用SPSS 17.0 進(jìn)行因子分析,具體描述如下。

3.3 對(duì)數(shù)據(jù)進(jìn)行因子分析

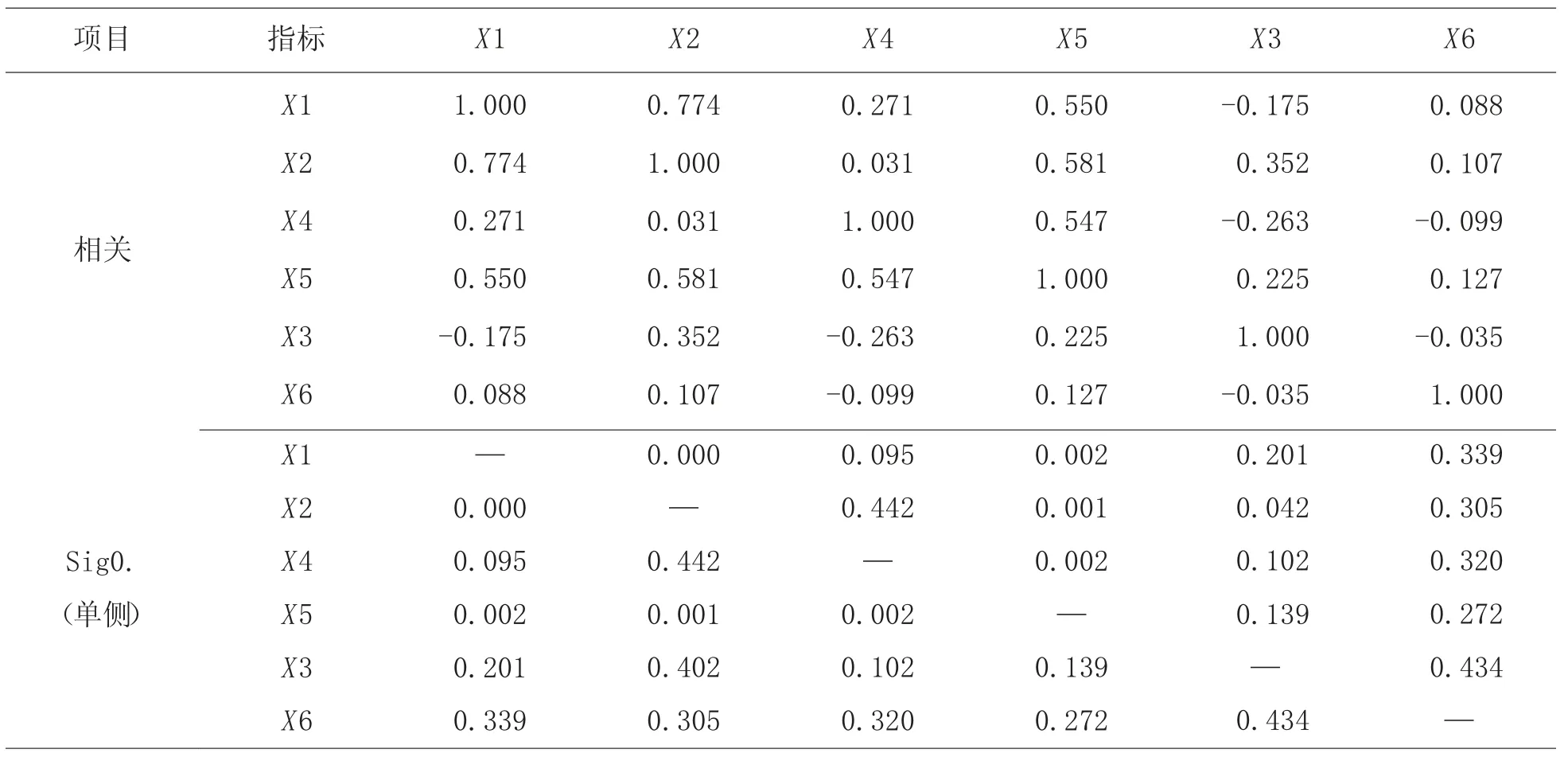

原始變量的相關(guān)性分析見(jiàn)表1。

根據(jù)取得的上市公司績(jī)效的原始評(píng)價(jià)指標(biāo),通過(guò)SPSS 17.0 軟件對(duì)表1 中的評(píng)價(jià)業(yè)績(jī)的統(tǒng)計(jì)指標(biāo)進(jìn)行分析,降維進(jìn)行因子分析。從表中可以看出,相關(guān)系數(shù)有高度相關(guān)性,能夠從中提取公共因子,因此可以進(jìn)行因子分析。

表1 相關(guān)系數(shù)矩陣

3.3.1 KMO 檢驗(yàn)和Bartlett 球度檢驗(yàn)

KMO 檢驗(yàn)和Bartlett 球度檢驗(yàn)可判斷原有數(shù)據(jù)是否可以進(jìn)行因子分析,KMO 值為0.518 >0.5,Bartlett 球形度檢驗(yàn)結(jié)果的顯著性概率為0<0.05,說(shuō)明數(shù)據(jù)符合正態(tài)分布的總體特征,選取的樣本可以進(jìn)行因子分析。

3.3.2 提取因子變量

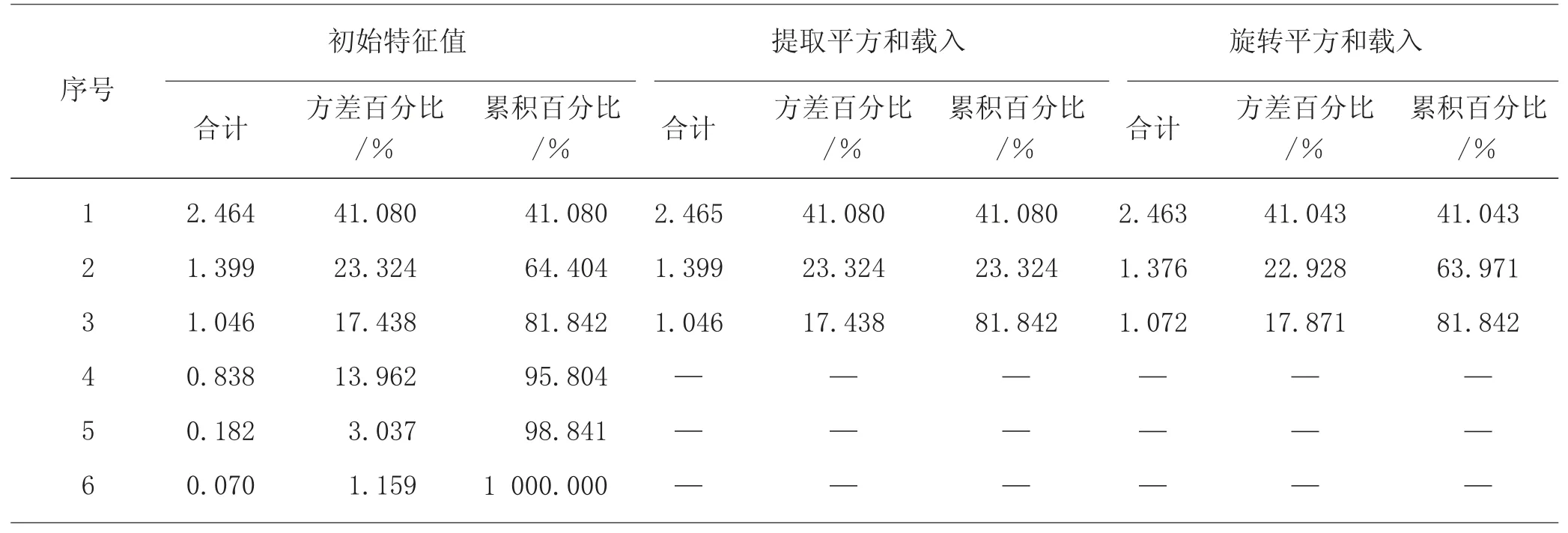

通過(guò)SPSS 軟件進(jìn)行分析,顯現(xiàn)各因子的特征值如表2 所示。

根據(jù)表2 所示第一組原始特征值可以得出第一個(gè)因子的特征根是2.464,解釋原有6 個(gè)變量總方差的41.080%,累積方差貢獻(xiàn)率為41.080%;第二個(gè)因子的特征根是1.399,解釋原有6 個(gè)變量總方差的23.324%,累計(jì)方差貢獻(xiàn)率為64.404%;第三個(gè)因子的特征根是1.046,解釋原有6 個(gè)變量方差的17.438%,第三個(gè)因子對(duì)總方差的貢獻(xiàn)率達(dá)到81.842%,公因子選取的6 個(gè)指標(biāo)能較好地表達(dá),這樣可以通過(guò)因子分析降維,從第二組數(shù)據(jù)因子的情況可以看出,選中提取條件為特征根大于1,因此提取了3 個(gè)因子,解釋了原有變量總方差的81.842%,總體上,因子分析效果較好。第三組數(shù)據(jù)呈現(xiàn)了因子的最終狀態(tài),因子旋轉(zhuǎn)后,累計(jì)方差沒(méi)有發(fā)生改變,沒(méi)有影響原有變量的共同度,但卻重新分配了各個(gè)解釋原有變量的方差,改變了各因子的方差貢獻(xiàn),使得因子更易于解釋。

表2 解釋的總方差

3.3.3 建立因子載荷矩陣

提取主因子后建立載荷矩陣,得到各分配因子對(duì)總方差的解釋率,可以得到變量在因子中的載荷量是否顯著。

旋轉(zhuǎn)成分矩陣分析X5 的取值為0.873、-0.012、-0.129;X1 的取值為0.846、-0.166、0.185;X2 的取值為0.845、0.378、0.161;X3 的取值為0.153、0.903、-0.166;X4 的取值為0.482、-0.621、-0.426;X6 的取值為0.119、-0.065、0.886。這是旋轉(zhuǎn)后的因子載荷矩陣,總資產(chǎn)周轉(zhuǎn)率、資產(chǎn)報(bào)酬率和凈資產(chǎn)收益率在第一個(gè)因子上有較高的載荷,可解釋為盈利能力和營(yíng)運(yùn)能力;資產(chǎn)負(fù)債率在第二個(gè)因子上有較高的載荷,可解釋為企業(yè)的償債能力;資本積累率在第三個(gè)因子上有較高的載荷,可解釋為盈利能力。

3.3.4 因子得分

根據(jù)因子得分的系數(shù),通過(guò)數(shù)據(jù)的結(jié)果得到因子的得分函數(shù)。

得分系數(shù)矩陣X1 的取值為0.340、-0.131、0.166;X2 的取值為0.341、0.267、0.111;X4 的取值為0.204、-0.427、-0.373;X5 的取值為0.358、0.000、-0.139;X3的取值為0.067、0.670、-0.214;X6 的取值為0.030、-0.101、0.834。

根據(jù)上面的因子得分,對(duì)各因子的方差貢獻(xiàn)率通過(guò)加權(quán)匯總進(jìn)行分析,可以得到對(duì)每個(gè)上市公司的財(cái)務(wù)績(jī)效進(jìn)行綜合評(píng)價(jià),得到總計(jì)算公式。

3.3.5 公司的綜合得分評(píng)價(jià)

得分為正數(shù)的公司數(shù)在盈利得分、營(yíng)運(yùn)得分、償債得分、發(fā)展得分分別為19、23、25、20;得分為負(fù)數(shù)的公司數(shù)在盈利得分、營(yíng)運(yùn)得分、償債得分、發(fā)展得分分別為6、2、0、5。

根據(jù)上述綜合得分評(píng)價(jià)函數(shù)對(duì)選取的25 家公司進(jìn)行得分排名,可以得出從盈利因子計(jì)算的分?jǐn)?shù)來(lái)看,19 家得分為正,6 家公司得分為負(fù),盈利因子占比較大,從綜合得分來(lái)看排在前幾家的公司,其盈利得分也較高,說(shuō)明要想提升公司的整體發(fā)展水平,先要提升企業(yè)的盈利能力,為企業(yè)創(chuàng)造更多的利潤(rùn),使其價(jià)值最大化,保障公司的有序發(fā)展。

從營(yíng)運(yùn)因子分析,有兩家公司的得分為負(fù),導(dǎo)致其綜合能力排名靠后。部分原因是農(nóng)業(yè)企業(yè)屬于通過(guò)銷售量來(lái)提升一定利潤(rùn),為了保證企業(yè)有足夠的庫(kù)存量而大量囤貨,從而導(dǎo)致企業(yè)的存貨周轉(zhuǎn)率較低。營(yíng)運(yùn)能力反映了企業(yè)經(jīng)營(yíng)管理能力,通過(guò)提升存貨周轉(zhuǎn)率以及企業(yè)資金周轉(zhuǎn)率來(lái)改善企業(yè)的整體營(yíng)運(yùn)能力,科學(xué)規(guī)范建立指標(biāo)體系,可以為企業(yè)更好的發(fā)展提供保障。

從償債因子分析,被選取的公司得分都為正,說(shuō)明公司的發(fā)展有一定的資金作保障。國(guó)家對(duì)農(nóng)業(yè)發(fā)展的扶持優(yōu)惠政策也增加了公司的多種資金運(yùn)用渠道。

從發(fā)展因子分析,大多數(shù)企業(yè)的發(fā)展能力都保持良好,有5 家企業(yè)的發(fā)展得分為負(fù)。農(nóng)業(yè)企業(yè)應(yīng)從長(zhǎng)遠(yuǎn)發(fā)展的角度進(jìn)行財(cái)務(wù)戰(zhàn)略規(guī)劃,不僅全面提升企業(yè)內(nèi)部的資金管理水平,而且要通過(guò)有效利用企業(yè)資源以及使資金運(yùn)用最大化,結(jié)合企業(yè)自身優(yōu)勢(shì),全方位提升企業(yè)的發(fā)展能力和管理水平。

4 結(jié)論與建議

4.1 結(jié)論

通過(guò)使用因子分析法對(duì)選取的25 家農(nóng)業(yè)上市公司2017 年的經(jīng)營(yíng)績(jī)效水平進(jìn)行了得分排名,結(jié)果表明農(nóng)業(yè)上市公司的經(jīng)營(yíng)績(jī)效水平有很大差距。有的企業(yè)發(fā)展能力較強(qiáng),但盈利能力較差。因此,企業(yè)要想長(zhǎng)期穩(wěn)定發(fā)展,占據(jù)一定的市場(chǎng)份額,需要均衡發(fā)展、多元化發(fā)展業(yè)務(wù)渠道,使各方面能力都保持良好的發(fā)展水平,保持自身競(jìng)爭(zhēng)優(yōu)勢(shì),成為行業(yè)的龍頭企業(yè)。

4.2 建議

4.2.1 加強(qiáng)資金高效管理,提升企業(yè)的營(yíng)運(yùn)效率

農(nóng)業(yè)企業(yè)主要是對(duì)低成本的產(chǎn)品進(jìn)行加工銷售,整體的利潤(rùn)率較低。在做好資本優(yōu)化結(jié)構(gòu)的同時(shí),一方面要進(jìn)行有效的企業(yè)組織管理,減少因管理問(wèn)題而使企業(yè)營(yíng)運(yùn)能力下降;另一方面要加大技術(shù)投入力度,使企業(yè)生產(chǎn)更高效,形成市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)。對(duì)于企業(yè)來(lái)說(shuō),在資金短缺時(shí),應(yīng)在國(guó)家相關(guān)政策的扶持下進(jìn)行一定的短期負(fù)債來(lái)發(fā)揮財(cái)務(wù)杠桿作用,進(jìn)行企業(yè)的資金周轉(zhuǎn)以確保企業(yè)的正常運(yùn)行[3]。

4.2.2 建立長(zhǎng)遠(yuǎn)發(fā)展戰(zhàn)略規(guī)劃,完善企業(yè)制度保障

企業(yè)應(yīng)樹(shù)立可持續(xù)發(fā)展觀念,以企業(yè)的長(zhǎng)期戰(zhàn)略目標(biāo)為指引,通過(guò)制定適合企業(yè)發(fā)展并保障企業(yè)長(zhǎng)期穩(wěn)定運(yùn)行的企業(yè)管理機(jī)制,提升企業(yè)內(nèi)部管理水平,加強(qiáng)企業(yè)資源的優(yōu)化配置,在穩(wěn)中求進(jìn),在前進(jìn)中發(fā)展,提高市場(chǎng)占有率,提高企業(yè)的競(jìng)爭(zhēng)能力,帶動(dòng)企業(yè)長(zhǎng)期發(fā)展、穩(wěn)定發(fā)展,從而優(yōu)化企業(yè)的綜合發(fā)展能力。

4.2.3 拓寬領(lǐng)域加大創(chuàng)新力度,深層次推動(dòng)農(nóng)業(yè)發(fā)展

農(nóng)業(yè)技術(shù)的創(chuàng)新能為農(nóng)業(yè)的高效化生產(chǎn)提供競(jìng)爭(zhēng)力量,有助于全面提升企業(yè)經(jīng)營(yíng)效率。農(nóng)業(yè)企業(yè)的創(chuàng)新要從技術(shù)創(chuàng)新、人才創(chuàng)新、理念創(chuàng)新3 個(gè)方面進(jìn)行,技術(shù)創(chuàng)新提升產(chǎn)品的競(jìng)爭(zhēng)優(yōu)勢(shì),人才創(chuàng)新提升產(chǎn)品的多樣化,理念創(chuàng)新提升產(chǎn)品的發(fā)展前景,多方面創(chuàng)新投入優(yōu)化產(chǎn)品結(jié)構(gòu)和資源配置,產(chǎn)品的加工、生產(chǎn)、銷售等環(huán)節(jié)更高效便捷,整體提升產(chǎn)品價(jià)值,使企業(yè)獲得更高的收益。

4.2.4 注重多元化發(fā)展,實(shí)現(xiàn)均衡發(fā)展

通過(guò)數(shù)據(jù)分析表明,部分企業(yè)的經(jīng)營(yíng)發(fā)展并不均衡,盈利能力或償債能力的不均衡都會(huì)限制企業(yè)綜合發(fā)展。因此,農(nóng)業(yè)企業(yè)在提升薄弱發(fā)展環(huán)節(jié)的基礎(chǔ)上還應(yīng)進(jìn)行多元化發(fā)展,通過(guò)合理運(yùn)用企業(yè)的內(nèi)部資源和外部環(huán)境來(lái)創(chuàng)造農(nóng)業(yè)發(fā)展之路,全方位推動(dòng)農(nóng)業(yè)健康發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2018年6期)2018-08-16 07:23:10

- 山西農(nóng)經(jīng)的其它文章

- 綠色金融推動(dòng)鄉(xiāng)村振興路徑研究

- 以大學(xué)生農(nóng)村創(chuàng)業(yè)促進(jìn)農(nóng)村經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變

- 鄉(xiāng)村振興視角下“短視頻+直播”助農(nóng)模式研究

——以屏南縣為例 - 論鄉(xiāng)村振興背景下農(nóng)村金融服務(wù)創(chuàng)新

- 農(nóng)村財(cái)務(wù)管理存在的問(wèn)題及對(duì)策分析

- 加強(qiáng)農(nóng)村“三資”管理 促進(jìn)農(nóng)村財(cái)務(wù)管理規(guī)范化

——寧化縣安樂(lè)鎮(zhèn)村集體“三資”管理工作實(shí)踐與思考