研發投入強度、內部控制與企業績效

——基于產品市場競爭的視角

2022-02-10 09:06:24張志花張笑音

延邊大學學報(社會科學版) 2022年1期

關鍵詞:企業

張志花 張笑音

在激烈的市場競爭中,為了更好地生存和發展,企業必須提升其核心競爭力,研發正是使得企業獲得價格競爭優勢和獨特吸引力的一種創新方式,因此企業需要積極地進行研發投入。但研發活動周期長,需要大量的人力財力,并且伴隨著失敗的可能性,會給企業帶來一定的風險,企業最終能否獲得理想的績效回報具有不確定性。為了控制研發投入對企業績效的影響,企業需要控制研發活動所帶來的風險,而風險管理的主要手段就是內部控制。

隨著安然、世通等一系列財務丑聞爆發以后,美國頒布了《薩班斯-奧克斯利法案》,此后內部控制的建立和完善成了政府和企業的關注點,學者們對內部控制的研究愈發熱烈。2008年,我國頒布了《企業內部控制基本規范》,標志著我國內部控制進入新階段。內部控制的核心和目標就是風險管理,因此有效的內部控制有利于降低研發風險。此外,產品市場作為公司治理外部機制的一個重要組成部分,是連接宏觀經濟和微觀企業的橋梁。就企業內部角度來說,產品市場競爭一方面影響企業的戰略決策以及資源配置,進而影響企業的研發活動;另一方面,產品市場競爭環境不同,企業內部控制的執行也有所差異,從而對企業績效的實現產生不同的影響。鑒于此,本文基于產品市場競爭視角進行進一步分析。

一、文獻綜述

關于產品市場競爭和研發投入的關系,國內外學者進行了一系列研究。對于研發投入強度和企業績效之間的關系,學者們也進行了研究,并積累了有益成果。

(一)產品市場競爭、研發投入強度與企業績效

Arrow(1962)[1]曾將資本市場劃分為競爭市場和壟斷市場,并指出競爭市場中的企業會通過提高研發投入來打壓競爭對手,從而在市場中立足,以應對破產風險。何玉潤等(2015)[2]從非金融類上市公司的行業內市場勢力和行業間市場競爭兩個角度進行研究發現,產品市場競爭對于企業研發強度有顯著的促進作用,產品市場競爭越激烈,研發投入越高。

Coad & Rao(2008)[3]認為對高成長型企業來說,研發投入至關重要,并利用回歸分析證明了高科技行業中,高增長企業研發投入與銷售增長之間存在正相關關系。Waqar Wadho等(2018)[4]以巴基斯坦對外出口紡織服裝制造企業為樣本,通過多結構模型調查研究發現,無論是企業的研發投資、產品創新,還是決策創新,均能促進企業績效的提升。XU & SIM(2018)[5]認為研發投入對企業績效的影響存在滯后效應,且這種效應隨時間的推移而遞減。游春(2010)[6]對我國中小板上市公司的研發投入與企業績效的研究表明,研發投入能夠使企業當期的財務績效增長。

而有些學者則認為研發投入與企業績效呈負相關關系。許佩佩(2016)[7]對中國制造業上市公司的數據進行研究后發現,創業板制造業上市公司的研發投入強度與當期企業績效負相關。陳靜怡等(2020)[8]采用多元回歸分析環保上市公司數據,指出研發資金投入強度對當期公司績效產生負向影響,研發投入存在滯后效應,經過一定的時間,產品和技術的創新才能夠實現,對于企業績效的提升效應也需一定的時間才能夠顯現。王華、陳進(2020)[9]認為研發投入與總資產收益率顯著負相關,創業板企業研發投入支出的提高會抑制當期財務績效的提升。

另外,有些學者認為兩者存在非線性關系,如倒U型的動態邊界效應關系、先降后升再降的倒N型三次曲線關系等。[10][11][12]

(二)內部控制與研發投入強度

企業的研發活動具有一定的風險和不可預測性,以及滯后性。內部控制作為企業風險管理的重要手段,有利于通過風險評估、風險控制等活動規避或降低部分研發風險。國內外對內部控制與研發投入強度存在兩種相反觀點,即內部控制促進論和內部控制悖論。Simons(1995)[13]認為在具備一定規模的公司中,創新的想法是要經過目標引導和結構化支撐才能出現的,并不是隨機的,因此內部控制能夠鼓勵創新。Ashbaugh-Skaife等(2009)[14]提出內部控制可以減少盈余噪音,進而幫助企業控制其經營風險,因此內部控制是企業防范風險的一個重要手段。王亞男、戴文濤(2019)[15]支持內部控制促進企業創新假說,認為內部控制抑制代理沖突、信息不對稱風險,從而影響企業創新。Bertrand & Mullainathan(2003)[16]研究發現,企業內部監管機制不完善時,管理層出于安逸的角度將會盡可能避免投入資金到有著高風險的項目中。而Solomon & Bryan(2004)[17]則指出內部控制的嚴格會增加高管的風險暴露,將會極大降低技術創新等風險性項目的投資意愿。

目前,有關內部控制對研發投入強度的研究很多,但是考察內部控制在研發投入與企業績效二者之間的調節作用的研究較少且觀點不一。張娟、黃志忠(2016)[18]以制造業上市公司為樣本細致考察了內部控制的中介效應以及調節效應,發現內部控制對創新投入和績效存在促進作用,但能力較弱。他們又發現內部控制對技術創新活躍程度不同的公司來說提高創新績效的能力不同。李琳、田思雨(2021)[19]在研究內部控制、創新投入與企業財務績效三者之間的關系中指出,有效的內部控制對于當期企業創新投入與財務績效之間的關系具有正向調節作用。

二、研究假設

理論上,研發投入代表企業的創新能力,研發投入強度在一定程度上能夠提升企業的核心競爭力,有助于企業盈利指標的提高,從而改善企業績效。然而,研發投入本身具有極強的不確定性,且由于研發人員和研發資金的分配問題及企業研發能力的不同,可能使研發投入無法取得預期的效果。另外,從創新研發到效果顯現是一個長期的過程,具有一定的滯后效應。而大量的研發投入導致其他投入(如銷售費用等)的減少,因此短期內研發投入對企業績效可能產生負的影響。此外,由于激烈的市場競爭,企業為了提升自己的競爭優勢,提前占據市場份額,有可能進行盲目的研發投入,這其中有的企業甚至并不具備支撐這種長期項目的資金和技術人員,反而可能降低企業績效。因此,提出假設:

H1:研發投入強度與當期企業績效負相關。

首先,內部控制質量影響企業的研發決策,能夠確保企業在進行研發投入時識別多重風險,從而抑制過度投資,合理控制研發投入強度;其次,有可能煩瑣的內部控制使得研發投入項目的通過以及實施都更為耗時耗力,因此會減少研發投入強度;最后,內部控制要求企業更注重成本與收益之間的權衡,這會使得風險厭惡型或更理性的高管放棄投資機會。特別是在激烈的市場競爭環境中,企業由于競爭壓力而盲目加大研發投入的時候,高質量的內部控制將有利于抑制高風險的研發投入。因此,提出假設:

H2:內部控制與當期研發投入強度負相關。

三、研究設計

(一)樣本選擇與數據來源

本文以A股上市公司為研究對象,選用內部控制信息強制披露開始的2012年至2018年間企業披露信息作為初始數據,并按如下規則進行了篩選和剔除:(1)剔除金融保險行業樣本,此類企業的財務指標和計量方式較為特殊,不具有行業可比性。(2)剔除數據存在異常和缺失的公司,防止這些企業財務數據方面有可能存在的虛假或較大偏差的情況,導致影響最終結果。

上述財務數據和專利數據來自CSMAR數據庫、WIND數據庫以及迪博數據庫,并運用Excel和SPSS21.0進行了數據整理,最終得出了5 536個樣本量,為避免異常值對樣本數據和回歸效果的影響,對連續變量前后各1%進行了Winsorize縮尾處理。

(二)變量設計

1.被解釋變量

企業績效的被解釋變量用總資產收益率(ROA)來表示,根據學者的研究結論,TobinQ是利用資本市場中的數據計算的,但目前我國資本市場不是很完善,屬于非強效市場,因此不能很好地反映企業績效水平,而ROA一般用來表示企業的當前價值,是企業實實在在創造出來的,即能夠代表企業績效,故選擇ROA作為企業績效的變量表示,其值等于凈利潤除以總資產,該值越高表明企業的績效越好。

2.解釋變量

研發投入強度(R&D):解釋變量用研發投入支出與總資產的比例來表示,體現一個企業的研發規模,R&D值越大,企業的研發投入強度越大。

3.調節變量

內部控制(IC):選取迪博內部控制指數的自然對數來衡量企業內部控制的效果。迪博內部控制指數是第三方綜合指數,該指數綜合考慮了內部控制合規、報告、資產安全、經營、戰略五大目標的實現程度以及內部控制缺陷,結合企業內部控制制度的現狀,所包含的信息全面、具有獨立性,其數值越大表明企業內部控制質量越好。

4.控制變量

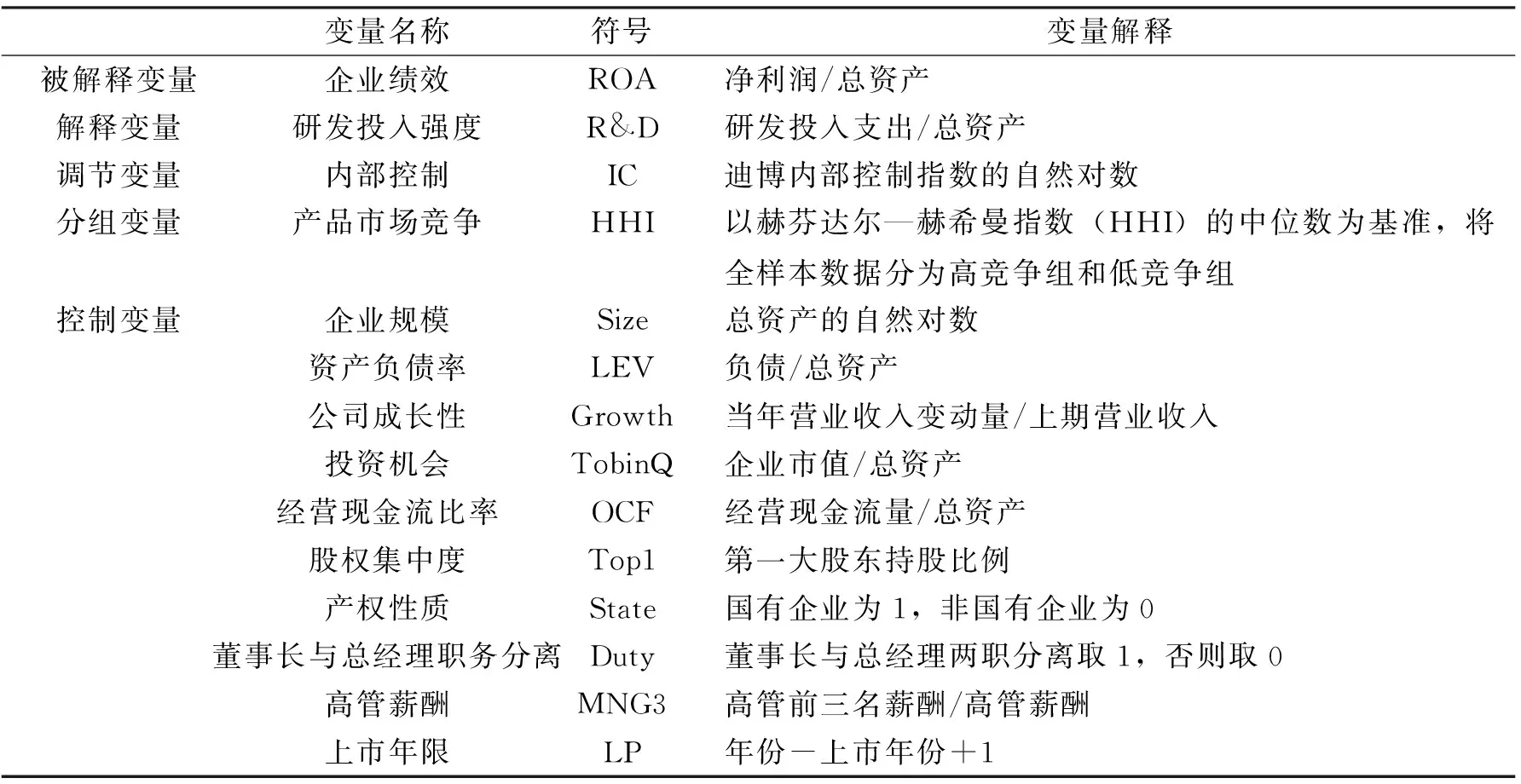

企業的規模大小、資本結構的不同、企業發展狀況的差異等都會對解釋變量與被解釋變量的統計結果產生影響,因此為盡可能保證結論的準確性,參考以往學者的觀點,又引入了企業規模、資產負債率、公司成長性、投資機會、經營現金流比率、股權集中度、產權性質、董事長與總經理職務分離、高管薪酬、上市年限作為控制變量(詳見表1)。

表1 變量選取與定義

(三)研究模型

為了驗證前文所提出的假設,探究研發投入強度、內部控制與企業績效之間的關系,建立如下模型:

ROA=α0+α1R&D+α2Control+ε

(1)

R&D=α0+α1IC+α2Control+ε

(2)

此外,為了驗證不同的市場競爭環境帶來的影響,對樣本進行分組多元回歸檢驗。

四、實證分析結果

(一)描述性統計量

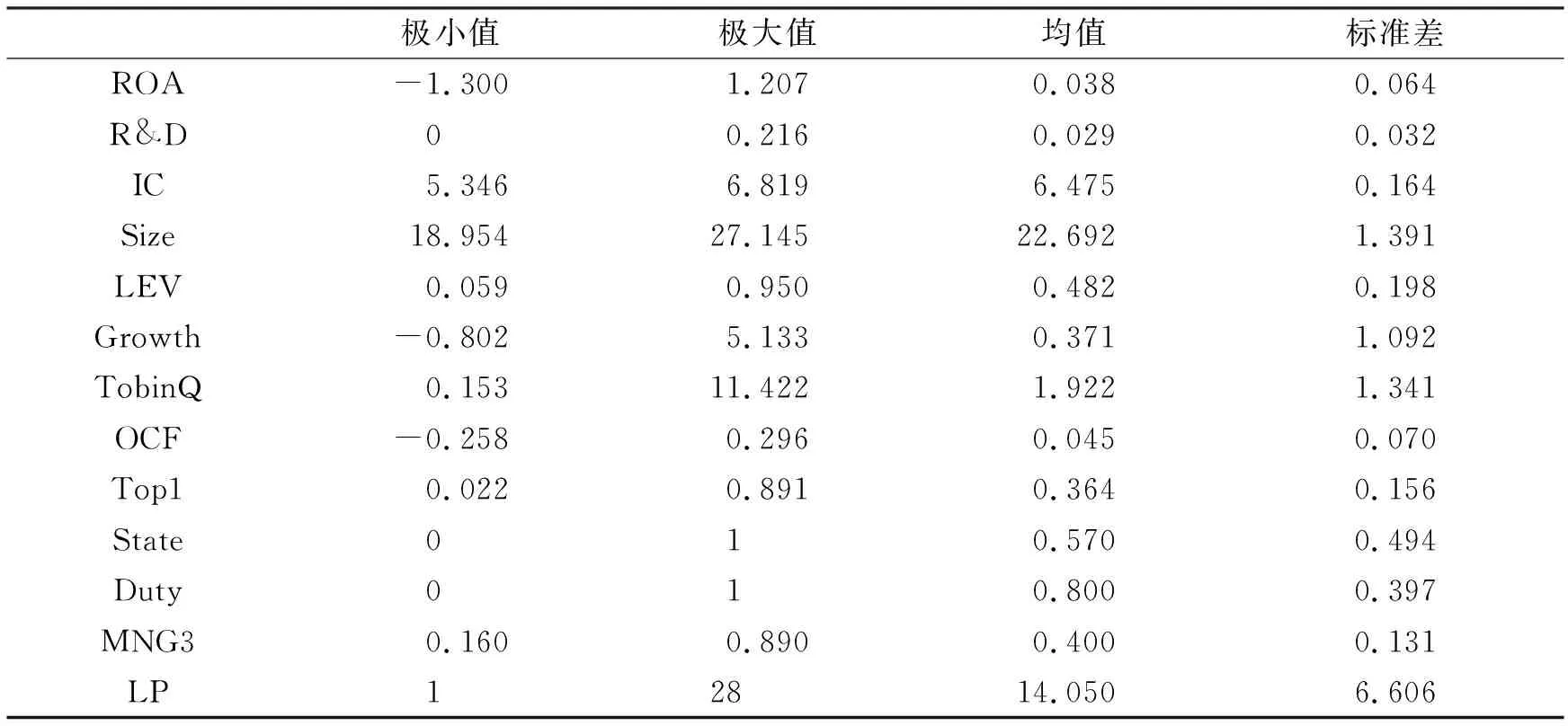

描述性統計分析結果如表2所示。企業績效(ROA)均值為0.038,標準差為0.064,說明上市公司整體盈利水平較為穩定。研發投入強度(R&D)均值為0.029,說明上市公司對于研發投入的重視程度較低。內部控制(IC)的均值為6.475,極小值為5.346,極大值為6.819,標準差為0.164,表明樣本公司整體內部控制指數波動較大,內部控制水平參差不齊、差異較大。

表2 描述性統計結果

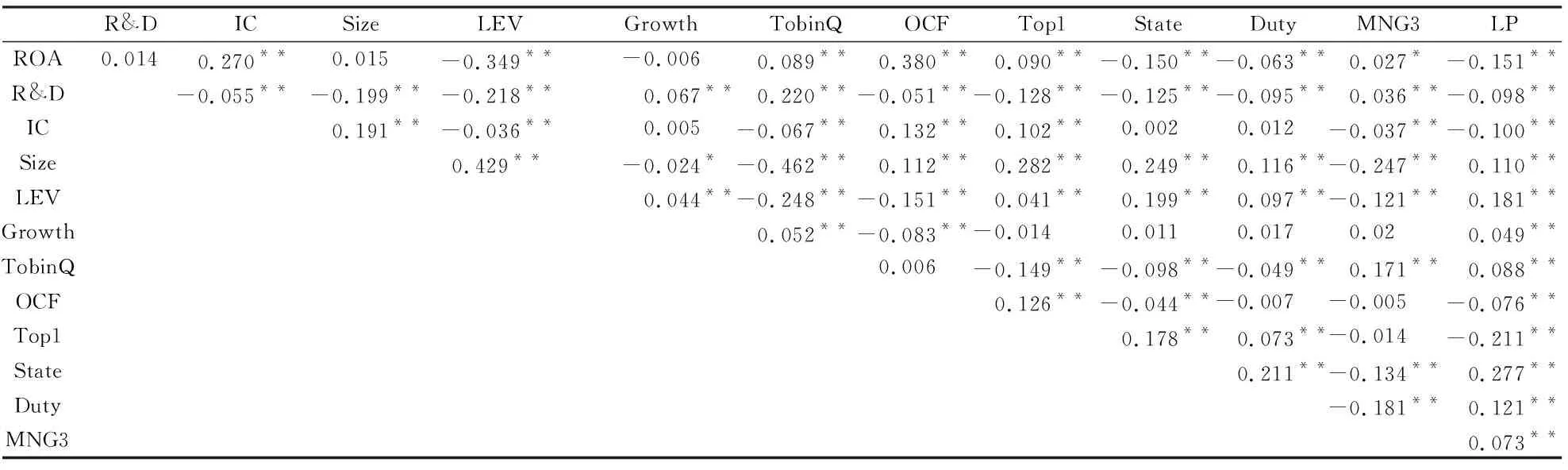

(二)相關性分析

為了初步驗證變量之間的相關性,進行相關性檢驗,結果如表3所示。內部控制(IC)與研發投入強度(R&D)的相關系數為負,且在1%水平顯著。投資機會、經營現金流比率、股權集中度、高管薪酬與企業績效正相關。這是由于企業投資機會增加、現金流充裕能夠提升績效,促進企業的發展,股權結構的集中可以有效加快企業制度和政策的通過與實施效率,增加企業績效。而資產負債率、產權性質、董事長與總經理職務分離、上市年限與企業績效負相關。

表3 相關性分析結果

(三)回歸分析結果

1.研發投入強度與企業績效

為檢驗研發投入強度對企業績效的影響,采用模型(1)進行回歸分析,如表4所示。全樣本數據中,研發投入強度(R&D)的回歸系數為-0.077,且在1%水平顯著相關,說明研發投入強度與企業績效之間呈負相關關系,即企業的研發投入越高,當期的企業績效越低。回歸結果支持假設H1的成立。

為了進一步研究產品市場競爭視角下研發投入強度與企業績效間的關系,以產品市場競爭(HHI)的中位數為基準將全樣本數據分為高競爭組和低競爭組,分析在不同競爭程度下研發投入強度對企業績效的影響。表4后兩列分別給出了按競爭程度分組的回歸結果,可以看出低競爭組研發投入強度(R&D)的回歸系數不顯著,而高競爭組中研發投入強度與當期的企業績效呈顯著負相關,這可能是由于高競爭組中競爭激烈,企業為了生存,管理者投入較多研發支出,但研發具有一定的風險和滯后性,不一定能夠在當期給企業創造收益,且由于增加了研發投入,其他投入可能會減少,從而影響企業績效的增長。

表4 研發投入強度與企業績效回歸結果

2.內部控制與研發投入強度

為了驗證假設H2,將研發投入強度(R&D)作為被解釋變量,將內部控制作為解釋變量,采用模型(2)進行假設檢驗,結果如表5所示。全樣本中,內部控制(IC)的回歸系數在1%水平顯著負相關,驗證假設H2成立。這說明內部控制會降低研發投入強度,擁有較好內部控制水平的企業在進行研發投資時考慮得更為全面,能夠有效避免盲目研發投入的情況。從回歸結果可知,這種負相關關系在低競爭組中存在但不顯著,而在高競爭組中,內部控制(IC)的回歸系數為-0.013,且在1%水平顯著負相關,這表明企業面臨競爭程度越高,內部控制對于規避研發投入帶來的風險、合理控制研發支出的強度越有效。

表5 內部控制與研發投入強度回歸結果

五、進一步研究與穩健性檢驗

市場競爭越激烈,研發投入越高,但研發投入能否使研發成功具有不確定性,有的研發投入是非效率的,特別是為了應對激烈的市場競爭而盲目增加的研發投入更是如此。作為企業風險管理的重要手段,有效的內部控制能夠抑制風險,拒絕高風險項目或凈現金流為負的項目,使企業在進行研發投入時能夠作出更為合理的決策,而且有效的內部控制能夠提高企業將研發投入強度轉化為創新績效的能力,從而最終提升企業績效,尤其是處在更為激烈的產品市場競爭環境下,企業董事會需要建設和完善內部控制,提高執行質量。另外,產品市場競爭環境的差異也會對企業的戰略決策產生影響,尤其是對創新投入方面,因此在市場競爭程度高的環境中,內部控制將更有效降低高風險的研發投入,并且能夠抑制研發投入強度對企業績效的負向影響。據此,本文認為內部控制能抑制研發投入強度與企業績效的負相關關系。因此,在主回歸模型(1)的基礎上,引入內部控制與研發投入強度的交乘項構造模型(3),進行調節效應檢驗。

ROA=α0+α1R&D+α2IC+α3R&D×IC+α4Control+ε

(3)

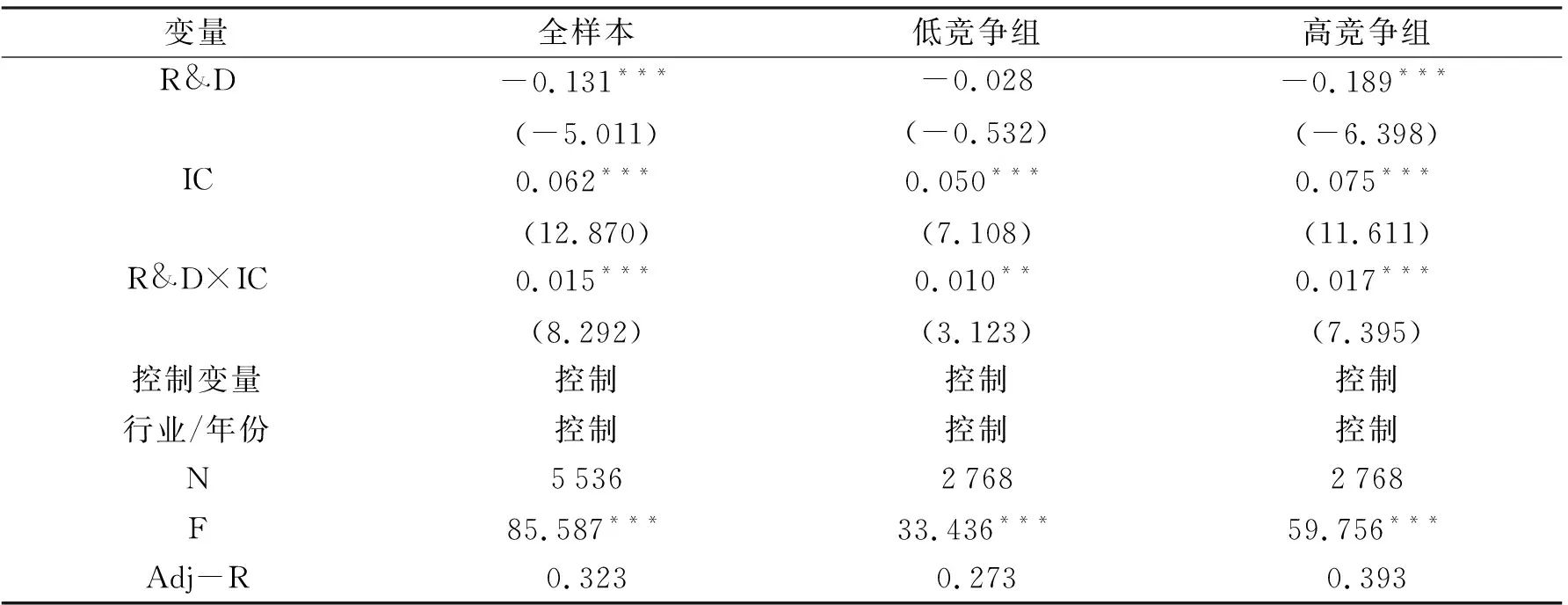

對模型(3)的分析結果如表6所示。全樣本情況下內部控制(IC)的回歸系數為0.062,且在1%水平上顯著正相關,說明企業的內部控制能夠有效提升企業的績效水平。研發投入強度(R&D)和內部控制(IC)的交乘項回歸系數為0.015,且在1%水平顯著,表明有效的內部控制能夠抑制研發投入強度對企業績效的負影響。此外,回歸結果還顯示,低競爭組和高競爭組中研發投入強度和內部控制的交乘項的回歸系數分別為0.010、0.017,且均顯著。這表明無論是低競爭組還是高競爭組,內部控制的這種抑制效應均存在,并且在高競爭組中,這種抑制效果更為明顯,說明內部控制的風險控制效果對高競爭組企業更加有效。

表6 研發投入強度、內部控制與企業績效回歸結果

為了進一步驗證實證結果的穩健性,我們進行了一系列穩健性檢驗。第一,采用替換變量的方式解決變量衡量誤差問題,采用ROE以及ROA的三年均值兩種方式替換ROA來衡量企業績效;第二,考慮同一企業不同時期的研發投入強度和企業績效有較大波動而對結果產生干擾,使用固定效應回歸進行檢驗。穩健性檢驗結果均與前述結果一致。

六、研究結論

本文選取2012-2018年A股上市公司的數據為樣本,基于產品市場競爭視角對企業的內部控制、研發投入強度與企業績效三項指標進行了相關研究。通過實證分析得出以下結論:

第一,研發投入強度對于當期企業績效有負向作用,且在高競爭組中這種影響更加明顯。研發投入風險高、不確定性大,尤其是處于高競爭市場中的企業為保持競爭優勢更傾向于增大研發投入強度,這種研發投入的增強有可能是盲目的,為企業帶來危機。

第二,內部控制與企業研發投入強度之間呈負相關關系,內部控制水平越高,研發投入強度越低。內部控制水平越高,企業風險管理、成本收益的權衡就越完善,企業對于投資項目的選擇也就越合理。同時,內部控制的完善使企業在進行研發投入時更為謹慎,能有效抑制盲目投入。因此,企業想要避免盲目研發投入,除了要充分考察市場競爭狀況,還要提升自身內部控制水平。

第三,內部控制能夠抑制研發投入強度對于當期企業績效的負向影響。有效的內部控制能夠抑制風險,增強決策的合理性,將研發投入轉化為企業切實的競爭優勢,從而提升企業績效。研發投入作為一種企業提升競爭力的創新方式,必須確保其投入強度適合企業現狀以及外部市場環境,而從企業內部角度來說,高水平的內部控制將會幫助企業各部門、各資源實現更好的協調,從而進一步促進企業績效的提升。

最后,高競爭組相對于低競爭組,三個主要變量之間的關系更為明顯,這主要是處在高競爭組中的企業為了更好地生存、占據有利的市場份額,會大規模增加投入,從而很可能出現盲目投資的現象,投資了一些高風險或凈現金流為負的項目。因此,對于處在高競爭環境的企業來說,更應當注重內部控制的完善,在進行技術創新前,盡可能了解外部市場情況,避免盲目的研發投入,降低研發投入風險,進而保障企業在激烈的競爭環境中能夠健康發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26