需求沖擊下企業產出波動研究:基于異質性企業靈活性視角

2022-02-10 13:48:10梅新想

重慶社會科學 2022年12期

關鍵詞:企業

梅新想 彭 曦

(1.重慶科技學院法政與經貿學院,重慶 401331;2.中山大學粵港澳發展研究院,廣東廣州 510275)

中小企業是典型的企業形式,占國內所有企業的99%,提供了大約一半的就業崗位和營業額。中小企業的健康發展,關系到整個國民經濟的發展,是國民經濟中最具活力的增長點。然而,為了發展規模優勢,國家實行“抓大放小”和扶優扶強政策,重點扶持資產規模大、經濟效益好、帶動作用強的企業發展,資金、人力、物力和能源等生產要素都向優勢企業傾斜。在這種強手如林的競爭環境中,中小企業如何揚長避短,求得生存和發展一直以來是我國中小企業面臨的迫切問題。充分發揮中小企業自身競爭優勢當屬我國當前經濟工作的重點內容,通過挖掘不同規模企業在動態市場環境條件下的產出波動規律來研究我國中小企業的持續競爭優勢問題具有重要的現實意義。

一、文獻綜述

施蒂格勒(Stigler)首次將企業靈活性引入經濟學領域,認為中小企業能夠憑借使用更靈活的生產技術與大型、靜態效率更高的企業成功競爭[1]。這里的靈活性是指單一產品企業以相對較低的成本調整產出以適應外生沖擊的能力,卡爾森(Carlsson)將這種維度上的企業靈活性定義為“戰術靈活性”[2]。米爾斯、舒曼和齊默爾(Mills and Schumann & amp;Zimmermann)分別用美國和德國的工業企業數據驗證了戰術靈活性與企業規模之間的負向關系[3-4]。溫甘倫-施特恩貝格(Ungern-Sternberg)提出企業從一種商品轉換到另一種商品的多樣化生產能力也是企業應對外生沖擊的重要手段[5]。卡爾森(Carlsson)將這個維度的靈活性定義為“操作靈活性”[2]。顯然,靈活性只有在一個充滿不確定性的世界中才有價值,在這個世界中,企業必須對新信息或不斷變化的條件作出反應[6]。

在動態變化的環境條件下,企業的競爭力乃至長期生存能力不僅取決于其效率和生產力,還取決于其通過調整生產計劃來充分應對價格或政策變化的能力,后者需要靈活或適應性強的生產技術[7]。在需求不變且價格不變的情況下,競爭行業中的所有企業共享一個共同的最低平均成本水平。從長遠來看,只有靜態高效的競爭對手才能生存。然而,面對需求波動,企業如果更加靈活,就可以以更高的最低平均成本生存。與大企業相比,中小企業在勞動力、技術、資本、信息等市場條件上處于不利地位,特點是規模小、所需投資少、經營靈活,靈活性可以被視為中小企業競爭優勢的關鍵因素[8]。中小企業的靈活性來自動手管理、高效的信息流、快速決策、與客戶的親密關系[9-10]、不受官僚主義和等級思維的束縛[11]、委托代理問題少[12-13],建立在個人關系之上[14],這些特點使得中小企業在性質和規模上都與大企業完全不同。

小企業之所以成為小企業,而沒有成長為大企業,除了與企業所有者決定保持小規模、以避免與增長相關的成長痛苦的動機有關[15],關鍵原因在于小企業的資源有限性[16]。一方面,時間限制、缺乏計劃、缺乏權力,有限的財務和管理專業知識[17]、管理的非正式性限制了小企業的成長能力[18]。另一方面,小企業會高度依賴客戶、銀行家和供應商[19],小企業與銀行或投資者就條款和條件進行談判的能力有限[16],中小企業往往是大銀行機構的金融排斥對象[20]。規模小的企業在融資時也往往面臨更多的限制,并由此導致企業的資金不暢,從而更容易產生破產清算和倒閉的風險[21]。

特別是,我國實現了從高度集中的計劃經濟體制到充滿活力的社會主義市場經濟體制的歷史性轉變,但健全的社會主義市場經濟體制尚未完全確立,影響企業靈活性的因素既包括市場供求規律,又包括由體制環境而產生的非市場因素。此外,企業規模通常與企業所有制、企業承擔的社會責任息息相關,而這些特質會一定程度上決定著不同規模企業獲得信貸資源、根據經營狀況好壞雇傭或辭退員工的能力。在這種情況下,兩個方面的問題需要進行深入思考:第一,中小規模企業憑借什么優勢與大企業進行競爭共存?第二,中小企業已經在我國工業行業中占據較大的比重,對于面對更加殘酷生存競爭的中小企業和仍具有一定計劃經濟特征的大規模企業而言,其產出波動的成因和表現有哪些差別?是哪些因素影響了中小企業的靈活性和大企業的穩定性?對此,現有文獻尚未給出系統的分析和論證。

據此,本文主要研究3個問題:一是理論機制,在需求動態變化的完全競爭市場結構條件下,中小企業與大規模企業能夠共存的內在理論機制是什么?二是實證檢驗,產出波動是否在行業內不同規模企業之間等比例分布?小企業是否吸收了更多的需求隨機波動?大企業的產出和就業水平是否更穩定?三是因素甄別,哪些因素影響了中小企業的靈活性和大企業的穩定性?

二、需求沖擊下異質性企業共存的理論機制分析

首先假設競爭行業內存在著異質性企業,并且可以選擇不同的生產技術進行生產。戴維斯、施蒂格勒(Davis & amp;Stigler)和卡夫、普格爾(Caves & amp;Pugel)研究發現資本產出比率與行業內企業規模正相關,成為支持上述假設的最早經驗證據,可以歸因于以下兩個方面:一種主流觀點是大企業比小企業資本密集程度更高,因為它們使用具有更高資本要求的生產方法來實現技術規模經濟;另一個觀點是認為大企業的垂直整合程度通常比小企業高;在其他條件相同的情況下,垂直整合程度更高的企業由于需要同時生產中間產品和最終產品,則具有更高的資本要求[22-24]。如果企業規模直接隨垂直整合的程度而變化,那么大企業的資本密集程度則更高。馬庫斯(Marcus)指出,后一種觀點雖然在理論上是可行的,但垂直整合程度并不是資本產出比率與企業規模正相關的主要原因[25]。謝勒(Scherer)進一步指出,在大量經驗證據表明技術規模經濟存在的條件下,前一種觀點的說服力更高[26]。

對一個存在大量異質企業的競爭行業來說,行業內的所有企業只能獲得正常利潤。那么,有些企業就必須存在能夠抵消成本的生產優勢,否則一些競爭對手,尤其是不享受技術規模經濟的規模較小的企業,將會被趕出市場。本文將面對需求波動時的企業靈活性視為能夠抵消成本的生產優勢。本文遵循施蒂格勒(Stigler)對企業靈活性的定義:可以適應更大的產出變化的生產技術屬性[1]。

施蒂格勒(Stigler)認為企業靈活性與總成本曲線斜率成反比關系,平均成本曲線呈“U型”:當平均成本曲線底部較平緩且邊際成本曲線平緩傾斜,企業靈活性越大;當平均成本在其最低點附近迅速上升并且具有陡峭的邊際成本時,靈活性越小[1]。由此可見,企業靈活性在易波動的行業中是一種優勢,這種優勢能夠讓靜態效率不高的企業存活下來。具體而言就是,在一個考慮了需求波動的競爭均衡狀態下,異質性企業之所以能夠共存,是因為不同企業的生產技術可以在靈活性和最低平均成本之間選擇。

為此,假設行業中的每一個企業可以從一組離散選項i=,...,I中選擇一種生產技術,對應的總成本表達式如下所示:

其中,qi是第i類企業生產的同質化產出水平。

由式(1)可得平均成本最小的產出水平和類型i企業平均成本的最小水平分別是:

假設行業需求隨市場周期而波動。令p為供需相等時波動價格,均值和方差分別是和。假設所有企業在任何時期都可以將產出保持在邊際成本與市場價格相等時的水平。由此可得,企業的線性供給曲線(p & gt;βi)為:

在競爭均衡狀態下,所有企業的預期利潤為零。令yi(p)是第i類企業的利潤。結合式(1)和(3)可以得到:

對上式求期望可得:

在市場均衡條件下:E[yi(p)]=0。則式(5)可以寫成:

結合式(6)和(2.2),我們可得:

式(7)代表市場均衡條件下,企業i的最小平均成本。

結合式(7)和(8),可以企業建立靈活性和最小平均成本之間的權衡:

在競爭均衡狀態下,如果存在異質企業,即具有不同成本參數的企業,那么更靈活的企業具有更高的最低平均成本。

公式(6)表明,dβi/d(αi/γi) & lt;0,對均衡競爭狀態中所有企業類型都成立。結合不等式(9.2)可得:

在q=q*處評估。我們可以得到:

由式(10)和(11)可得,每單位產出的固定成本與靈活性成反比。意味著競爭均衡狀態下,企業i表現出在靈活性和資本密集度之間的權衡,靈活技術對資本的要求低于非靈活技術,因為資本本質上比勞動力的可變性小。企業生產過程對可變生產要素的依賴程度越高、企業靈活性越大。從成本角度來看,對資本的更大依賴會增加固定成本,因此對于每單位產出而言,企業采取不靈活生產技術的固定成本會更高。

由于存在技術規模經濟,大企業的最低平均成本則較低。因此,如果大企業比小企業靜態效率更高,那么考慮到上述企業在生產技術方面的權衡,小企業就會選擇更大的靈活性作為其比較優勢,即行業內企業靈活性與企業規模成反比。這個理論假設與米爾斯·舒曼(Mills and Schumann)和齊默爾曼(Zimmermann)的實證檢驗結果一致[3-4],即行業內大企業的資本產出率更高。據此,我們可以看到,在一個包含異質企業的競爭行業內,企業生產技術的靈活度越高,資本密集度越低。因此,與中小企業相比,大企業應該利用相對更多的資本和更專業的設備。這減少了他們對勞動力等可變因素的依賴,并增加了他們對適應能力低的設備和程序的依賴,從而削弱了他們的靈活性。小企業則應該通過更多地依賴可變因素來保持更大的靈活性。

小企業選擇更靈活的生產技術而大企業選擇資本密集型和靜態效率更高的生產技術,這一結論具有如下經濟學含義:

其中,cv表示變異系數,由于ηi衡量企業靈活性。式(12)表示靈活企業的產出因需求波動比非靈活企業的產出變化更大。如果規模和靈活性如我們所建議的那樣成反比,這意味著小企業的產出波動比大企業更大。

三、模型設定、數據來源及變量說明

為了實證檢驗企業規模和產出波動的關系,本文將計量模型設定為如下形式:

Xit是一系列影響企業產出波動其他控制變量,包括四個方面內容。(1)企業的技術水平,選取資本產出比F/S(固定資產凈值年平均余額/工業總產值)和全要素生產率TFP來表示。較低的資本產出比意味著可以用相對少的資本獲得相對多的產出,生產技術對固定資本的依賴程度較低,容易受到市場波動的影響,預期為負。為了有效地避免聯立性偏誤和選擇性偏誤,本文利用OP方法估計全要素生產率。企業要素整體使用效率的提升能夠增強企業供給能力,平滑市場沖擊造成的產出波動,預期符號為負。(2)就業彈性Job。用從業人數對(存貨+應收賬款)的彈性表示。企業存貨和應收賬款數額越大表明企業的經營狀況越處于不利地位,用利潤就業彈性表示企業勞動力退出機制更為貼切,因利潤多存在負值而無法取對數,故采用企業庫存與應收賬款指標來替代。就業彈性越小,企業根據經營狀況調整就業的難度越大,企業靈活程度越低,預期符號正。(3)信貸支持Credit。由于缺乏企業貸款數據,故借鑒李志遠和余淼杰的做法,用企業當年利息支出作為替代指標,最終采用利息支出總額與工業總產值之比來衡量企業獲得的信貸支持力度[28]。信貸支持力度越大,企業越容易籌集外部資金去支付經營性需求和償債需求,以及把握企業發展良機,同時也促進了企業風險分擔,激發了企業實施高風險項目的動機。(4)開放程度Open。用出口額與總產值之比來衡量企業的對外開放程度。以出口為導向的民營企業產出量易受到國內外經濟形勢變化的沖擊而波動,預期符號為正。(5)新產品比例New。用新產品產值與工業總產值之比表示,新產品和新款式投入市場后,會迅速改變各個企業的市場份額,因而企業層面波動更加明顯,預期符號為正。

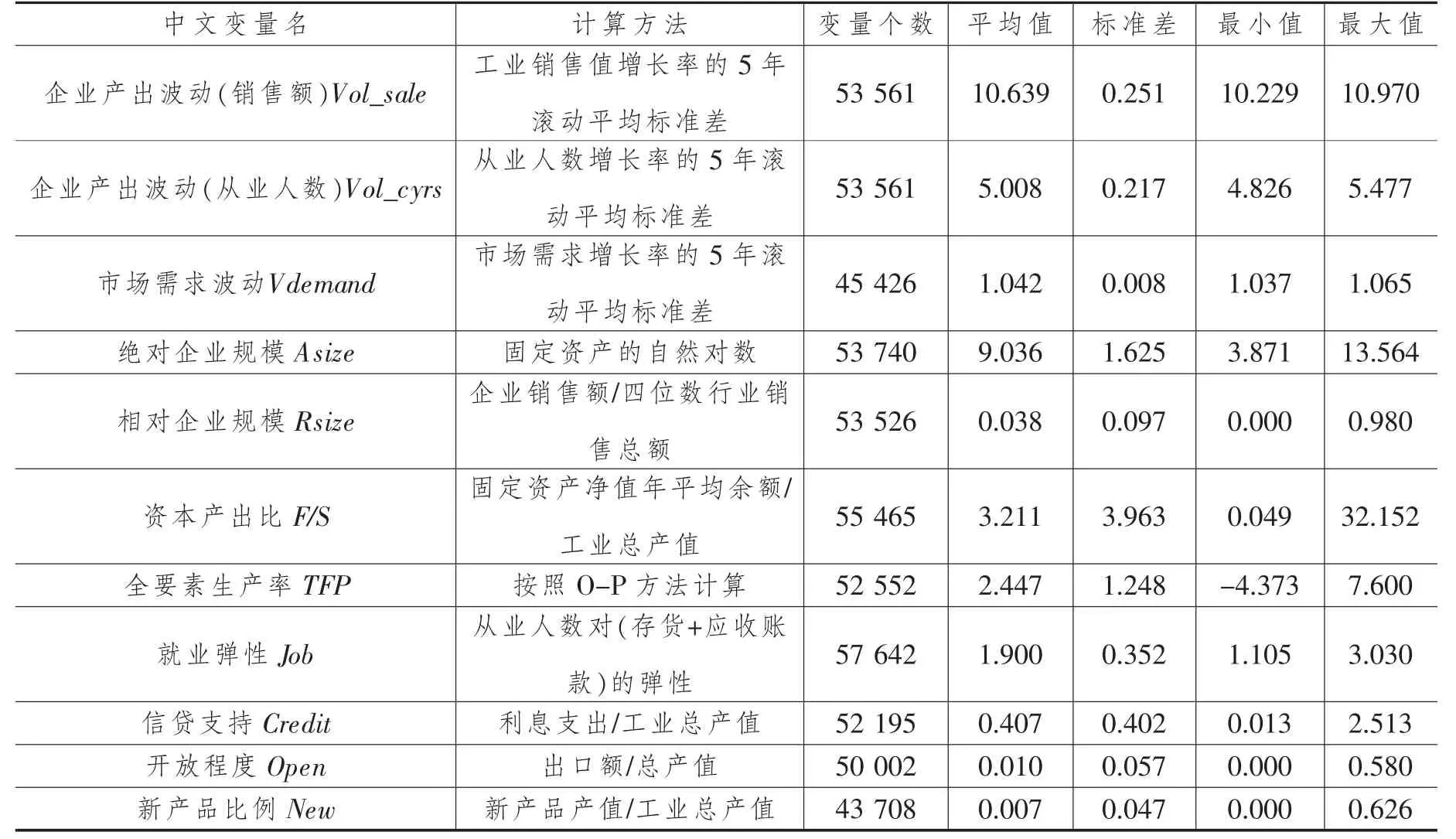

以上變量數據主要來自1998—2013年的工業企業數據庫。為了避免數據庫存在樣本錯配和指標異常等問題影響估計結果,本文借鑒芬斯特拉(Feenstra)、蔡洪斌和劉俏(Cai and Liu)的做法,對數據進行如下處理:刪除資產總額、固定資產凈值、銷售額、工業總產值和實收資本缺失或小于0的樣本;刪除就業人數少于8人的企業;刪除總資產小于流動資產、固定資產總額和固定資產凈值的企業;對企業的資產總額、固定資產凈值、銷售額、工業總產值、實收資本和從業人數進行標準化處理[29-30]。由于數據庫存中的2010年數據存在大量異常值,我們把該年份數據全部剔除。主要變量的描述性統計見表1。

表1 主要變量的描述性統計

四、異質性企業產出波動的計量結果分析

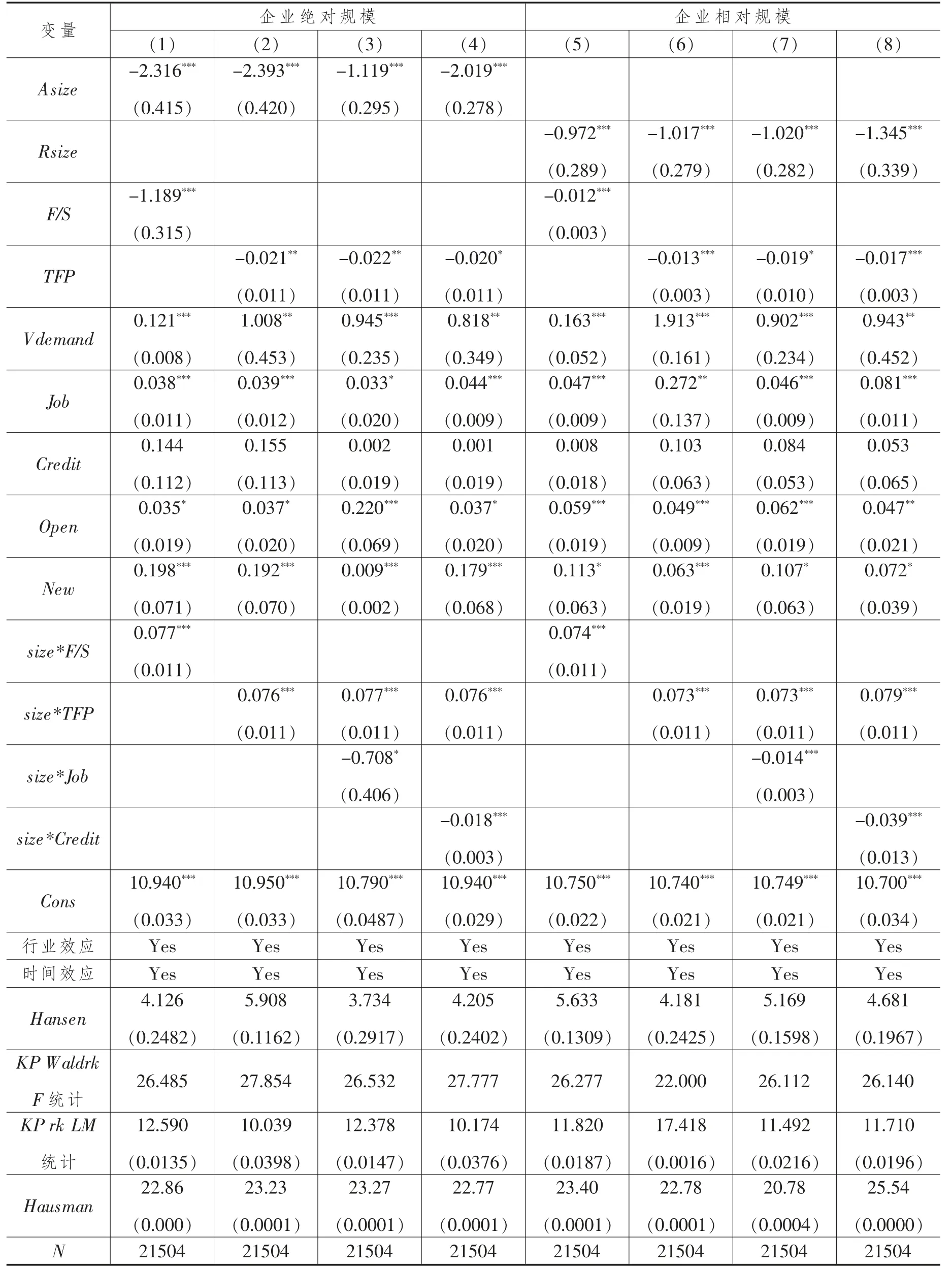

由于企業產出波動在一定程度上又可能反過來影響到信貸支持、新產品開發、投資傾向和市場份額,故設定企業規模、信貸支持、新產品比例三個變量為內生變量,其他變量為外生變量,使用絕對企業規模Asize、相對企業規模Rsize、信貸支持Creidt、新產品比例New的滯后項作為工具變量,采用穩健標準誤(robust)的2sls回歸結果如表2所示。估計(1)~(8)中的豪斯曼檢驗表明,概率p值為0.000,強烈拒絕“所有解釋變量均為外生變量”的原假設,說明本文應采用2sls估計方法。Kleibergen-Paap rk LM統計量的p值小于0.01,說明在1%水平上顯著拒絕“工具變量識別不足”的原假設。Kleibergen-Paap Wald rk F統計值大于全部臨界值,說明拒絕“弱工具變量”的原假設,即方程(1)~(8)不存在弱工具變量。Hansen過分識別檢驗的P值大于0.1,接受“過分擬合”的原假設。

估計(1)~(5)的被解釋變量為工業銷售值增長率的5年滾動平均標準差。估計(1)表明:以固定資產衡量的企業規模越大,企業產出波動越小,小企業的產出波動更大,即面對同樣的外部需求沖擊時,小企業吸收了更多的市場需求波動。這是因為固定資本專用性較強、設備更新升級速度較慢[31],企業對原有技術和產品的依賴程度較高,很難根據經濟形勢的變化迅速調整企業產出。資本產出比F/S與企業產出波動在1%的水平上顯著為負,資本產出比越低,意味著企業生產技術對資本的依賴程度較低、對可變要素的依賴程度較高,具有明顯的“適應性效應”,有利于企業調整產出。由估計(2)可知,TFP的估計系數在1%的水平上顯著為負,高水平的全要素生產率反映了技術種類多樣化程度也較高,而多樣化可以降低技術受到外部沖擊對產出的影響[32]。估計(3)和(4)的結果表明:相對企業規模對企業產出波動的影響在1%的水平上顯著為負,表明行業內大企業比小企業的產出波動小。

市場需求Vdemand的系數顯著為正,企業產出隨著市場需求的波動而波動,具有經濟周期性。就業彈性Job的系數在1%的水平上顯著為正,就業彈性越大,勞動力進入退出市場的障礙就越小,表明具有較高就業彈性的企業能夠靈活地根據市場需求雇傭或辭退員工,這意味著企業通過可變成本調整產出的體制較為靈活,反之亦然。這一點在大型企業和中小型企業的差異上尤為突出,大型企業通常前期已經付出大量且不可回收的專用性固定成本,短期內很難根據經濟形勢的變化迅速調整,即使產品不符合市場需求,只要沒到無法經營的程度仍會繼續生產[31]。信貸支持Credit的系數在10%的統計水平上不顯著,不同規模企業間的信貸資金配置存在稟賦差異與所有制歧視[33],對于不同企業而言,增強信貸支持力度既可能有助于企業擴展技術種類從而穩定企業產出波動,又可能激發企業投資高風險項目的動機從而加大企業產出波動,這與張千里的研究結論一致[34]。企業開放度Open與企業產出波動顯著為正,說明對外開放對企業產出不穩定性具有較大影響,究其原因在于以出口為導向的企業產出量更易受到外部需求的變化而波動[35]。新產品比例New的系數顯著為正,產品種類增加能夠增強企業應對風險的能力,抑制產出波動,與預期一致。

為了驗證回歸結果的穩定一致性,本文采取以下三種方法進行穩健性檢驗:

表2 基本回歸結果

第二,剔除產品多樣化效應。在其他條件不變的情況下,多元化企業比專業化企業擁有更穩定的銷售和產出水平,而大企業往往比小企業更加多元化,因而企業規模與產出波動的反比關系可能與產品多樣化有關。為了進一步檢驗產品多樣化效應,本文用變量Div表示每家企業包含的4分位數的行業數量,Div=1,2,3,…6,其中,Div=1,2,3,4,5,意味著企業包含的行業數量;Div=6,意味著企業包含的行業數量至少為6個。估計結果見表3中列(1)~(2),發現變量Div的估計系數為負,但在統計上并不顯著,但并不意味著企業產品多元化對產出波動沒有影響,相反,我們認為在估計方程中加入行業效應控制的行業間差異產生的綜合效應大大降低了由變量Div反映出來的產品多元化效應,側面驗證了本文的假設:相對于大企業,小企業采用的生產技術更加靈活。

第三,剔除市場力量效應。大企業具有較為平穩的產出波動還可能與市場力量這一因素有關,這是因為行業內占據更大市場份額的企業往往因其規模經濟或“流動性壁壘”而產生支配市場的力量。由于通常用企業相對規模—市場份額指標來衡量市場力量,尤其是在高度集中的行業,市場份額越大,意味著企業的市場力量越強,但在不太集中的行業中,市場份額越大的企業發揮市場支配力量的能力有限,市場份額的差異并不意味著市場力量之間的差異。對此,運用HHI指數將企業樣本根據行業集中度劃分為五個子樣本,分別是行業集中度不超過75%、60%、50%、40%、30%的子樣本。如果市場份額與企業產出波動的反比關系僅僅捕獲了市場力量的影響,那么這種影響應該隨著市場集中度的降低而逐漸減弱。然而這種現象并未發生。如表3中列(3)~(7)結果所示,隨著行業集中度的降低,市場份額Rsize的系數仍然顯著為負,即使在市場集中度不超過30%的子樣本中,市場份額與產出波動的負向關系依然十分穩健,意味著企業產出波動的市場份額效應并非主要歸因于市場力量,再次驗證了本文的假設:規模較小的企業吸收了不成比例的行業波動份額。

表3 穩健性檢驗

接下來探討哪些因素影響了異質性企業產出波動。

表4中列(1)~(4)中使用的是絕對企業規模,列(5)~(8)使用的是相對企業規模,由估計結果可知,企業規模與資本產出比的交叉項(size*F/S)的系數顯著為負,說明以資本產出比衡量的技術水平增強了企業規模與產出波動之間的負向關系,不同規模的企業可以憑借對可變要素或固定要素的依賴程度來調整企業產出水平。這意味著較小規模企業憑借靈活的生產技術,能夠根據市場需求狀況及時調整產出,大規模企業資金實力雄厚、抵御風險的能力更強。

表4 影響異質性企業產出波動的回歸結果

企業規模與全要素生產率(size*TFP)交叉項的系數顯著為負,說明企業要素的整體使用效率越高,小企業能夠吸收的產出波動越多,大企業的產出波動就越平穩。這是因為,當企業全要素生產率增長時,企業效率將提高,競爭力將增強,對中小企業來說:既加速了企業進入、退出、生存、消亡進程,又有利于企業發揮柔性競爭策略擴大產出。對大企業來說,生產率越高的企業在相同的成本上可以生產更多產品,也將獲得更多利潤,獲得更多利潤的企業,又會有更強的資金實力來增加研發投入以擴展技術種類,企業擁有的技術種類越多,可以抵御技術種類沖擊的負面影響的能力越大,從而平穩產出波動[38]。

企業規模與就業彈性(size*Job)交叉項的系數顯著為負,當企業規模足夠小時,就業彈性越大,產出波動越大;當企業規模足夠大時,就業彈性越小,產出波動越大。這表明小企業根據經營狀況的好壞雇傭或辭退員工的靈敏度越高,小企業對可變要素的控制力度越強,對可變要素的依賴增強了小企業的靈活性。與之相對應,當企業前期專用性固定資本投入較多時,企業通過可變成本控制產出的體制越不靈活,意味著該企業肩負的社會就業責任越重,不得不繼續生產一些甚至不符合市場需求的產品,降低企業的盈利能力,增加了企業的市場風險,容易造成產出波動。

企業規模與信貸支持交叉項(size*Credit)的系數顯著為負,企業獲得信貸資源的能力增強了大企業產出的穩定性和小企業產出的波動性。寬松的信貸約束環境為大規模經濟體提供了更多進行長期項目研發的融資機會,長期項目具有逆商業周期、降低波動的特點[39]。相對于大企業而言,“融資難”“融資貴”一直是困擾中小企業生存發展的難題,寬松的外部融資環境不僅意味著中小企業能夠有效抵抗外來突發事件的沖擊,而且還意味著中小企業能夠及時抓住可能出現的有利投資機會,從而確保中小企業在瞬息萬變的競爭環境中,穩占市場并不斷發展壯大,吸收更多的市場波動[40]。

五、研究結論及政策啟示

本文基于施蒂格勒和米爾斯和舒曼動態需求條件下市場均衡理論模型,闡述了產出波動如何在行業內不同規模企業之間分布的內在機制。研究發現,中小企業能夠通過吸收不成比例的行業產出波動份額,成功地與大型、靜態效率更高的生產商競爭。這是因為中小企業使用的生產技術比大企業選擇的技術更靈活。雖然大型競爭對手由于規模經濟的存在擁有較低的最低平均成本的比較優勢,然而,中小企業則因為它們對需求的周期性或隨機波動的響應能力而能夠抵消成本優勢,從而能夠與大型企業在同一行業內競爭共存。

進一步,基于1998—2013年中國工業企業數據,運用2sls估計方法對不同規模企業的產出波動及其影響因素進行實證檢驗,研究發現:第一,無論使用絕對企業規模還是相對企業規模衡量指標,企業規模與企業產出波動具有顯著的負相關關系,即中小企業采用的生產技術更靈活,從而根據市場需求狀況調整產出的能力更強,與之對應的,大企業的產出穩定性更高,這一研究結論通過更換被解釋變量計算方法、提出產品多樣化效應、剔除市場力量效應等方法進行了穩健性檢驗;第二,企業規模與資本產出比的交叉項的系數顯著為負,說明不同規模的企業可以憑借對可變要素或固定要素的依賴程度來調整企業產出水平;第三,企業規模與全要素生產率交叉項的系數顯著為負,說明企業要素的整體使用效率越高,小企業能夠吸收的產出波動越多,大企業的產出波動就越平穩;第四,企業規模與就業彈性交叉項的系數顯著為負,當企業規模足夠小時,就業彈性越大,產出波動越大;當企業規模足夠大時,就業彈性越小,產出波動越大;第五,企業規模與信貸支持交叉項系數顯著為負,企業獲得信貸資源的能力增強了大企業產出的穩定性和小企業產出的波動性。

本文的一個核心結論是,中小企業主要憑借靈活的生產技術抵消了大規模企業因規模經濟產生的低成本優勢。得到以下政策啟示:

第一,充分發揮不同規模企業的獨特優勢是激活市場主體活力的重要途徑。因此,不宜片面強調中小企業的重要性,既要充分發揮中小企業響應外部市場需求的靈活性,也不能忽視大企業在穩定產出方面的作用。在鼓勵技術、勞動、資本要素資源向中小企業合理化配置的同時,也要保障資源配置偏好大規模企業的市場化配置機制,積極發揮大規模企業在穩定就業、技術研發、新產品開發等方面的優勢,激發各類市場主體活力,共同推動經濟高質量發展。

第二,提高企業的全要素生產率是充分發揮中小企業靈活性、大企業規模經濟的重要途徑。廣大中小企業要聚焦核心主業,建立“專而精”的業務模式,打造行業“隱形冠軍”,通過技術創新和產業升級求生存、求發展。大規模企業則要憑借自身的產業、技術、資源實力不斷提升抗外部沖擊能力,充分發揮其市場的規模性和多樣性優勢,從而增強產業鏈供應鏈的安全性和穩定性。

第三,深化“放管服”改革、大力拓寬就業渠道、支持新業態發展、創新職業培訓方式,充分發揮靈活就業作用。一方面,應加大對中小微企業在財政、稅收、社保等方面的支持和優惠,扶持中小微企業發展,保持和創造就業崗位。另一方面,在需求波動的沖擊下,大企業有著完全不同的影響力,與人們社會生活的穩定性息息相關。這就要求政府在關注大企業擔當與責任的同時,更要關注大企業的社會影響力與貢獻,充分遵從市場發展規律,關注大企業自身發展模式,平衡經濟績效與社會責任之關系,增強可持續發展的能力。

第四,地方政府應持續關注中小企業的生存問題。一是廣泛搭建信息合作及資源整合平臺,聯合國有大型企業、信貸擔保機構、保險公司、基金公司等部門,加強銀企對接,實現合作共贏,進一步消除中小企業與金融機構信息不對稱這一根本問題。既要解決中小企業“融資難、融資貴”的問題,還要打破銀行等金融機構普遍存在的“不愿貸、不會貸、不敢貸”的困境。二是著力幫扶中小企業健全完善現代企業管理制度、積極拓寬企業外部融資渠道、加大金融創新力度,讓有需求的企業可以享受到更多類型的金融產品服務。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26