上市公司可轉(zhuǎn)換債券轉(zhuǎn)股價(jià)格下修公告效應(yīng)*

——基于中國A股市場的實(shí)證研究

2022-02-10 13:40:56梁四安平中奇李善民段軍山

南方金融 2022年12期

關(guān)鍵詞:研究

梁四安,平中奇,李善民,段軍山

(1.佛山科學(xué)技術(shù)學(xué)院,廣東 佛山 528225;2. 中山大學(xué)管理學(xué)院,廣東 廣州 510275;3. 廣東財(cái)經(jīng)大學(xué)金融學(xué)院,廣東 廣州 510310)

一、引言

為規(guī)范和引導(dǎo)上市公司理性融資,2017年2月17日,證監(jiān)會(huì)對《上市公司非公開發(fā)行股票實(shí)施細(xì)則》部分條文進(jìn)行修訂并發(fā)布《發(fā)行監(jiān)管問答——關(guān)于引導(dǎo)規(guī)范上市公司融資行為的監(jiān)管要求》,從定價(jià)方式、融資規(guī)模以及融資間隔等多方面對上市公司再融資進(jìn)行了限制。新規(guī)發(fā)布后,上市公司定向增發(fā)集體回落。但由于新規(guī)未對可轉(zhuǎn)債發(fā)行進(jìn)行限制,客觀上提升了可轉(zhuǎn)債市場的熱度,僅2020年資本市場就發(fā)行可轉(zhuǎn)債195只,為2016年的近22倍,通過發(fā)行可轉(zhuǎn)債進(jìn)行融資越來越受企業(yè)青睞。

在可轉(zhuǎn)債的發(fā)行條款中,除了普通債權(quán)要求的基本條款之外,還包括四類期權(quán)類條款,即轉(zhuǎn)股條款、回售條款、贖回條款和下修條款。其中,下修條款通常設(shè)計(jì)為:在允許修正期間,連續(xù)M(多數(shù)為30)個(gè)交易日中有N(多數(shù)為15)個(gè)交易日,正股收盤價(jià)格低于轉(zhuǎn)股價(jià)格的一定比例(多數(shù)為80%)時(shí),賦予發(fā)行人調(diào)低轉(zhuǎn)股價(jià)格的權(quán)利,修正后的轉(zhuǎn)股價(jià)格應(yīng)不低于該次股東大會(huì)召開日前二十個(gè)交易日公司股票交易均價(jià)和前一交易日均價(jià)之間的較高者。若在前述二十個(gè)交易日內(nèi)發(fā)生過轉(zhuǎn)股價(jià)格調(diào)整,則在轉(zhuǎn)股價(jià)格調(diào)整日前的交易日按調(diào)整前的轉(zhuǎn)股價(jià)格和收盤價(jià)計(jì)算,在轉(zhuǎn)股價(jià)格調(diào)整日及之后的交易日按調(diào)整后的轉(zhuǎn)股價(jià)格和收盤價(jià)計(jì)算。同時(shí),修正后的轉(zhuǎn)股價(jià)格不得低于最近一期經(jīng)審計(jì)的每股凈資產(chǎn)值和股票面值。下修方案須經(jīng)出席會(huì)議的股東所持表決權(quán)的三分之二以上通過方可實(shí)施。股東大會(huì)進(jìn)行表決時(shí),持有本次發(fā)行的可轉(zhuǎn)換公司債券的股東應(yīng)當(dāng)回避。

發(fā)行可轉(zhuǎn)債是上市公司重要的外部融資方式,研究可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修的公告效應(yīng)具有重要的意義:第一,有助于更好地理解我國上市公司下修轉(zhuǎn)股價(jià)格的原因和動(dòng)機(jī),考察下修公告背后是否含有關(guān)于公司自身財(cái)務(wù)現(xiàn)狀、未來發(fā)展前景等信息。第二,有助于計(jì)劃使用可轉(zhuǎn)債進(jìn)行融資的上市公司充分認(rèn)識(shí)可轉(zhuǎn)債下修條款的作用與影響,從而選擇更適合公司的融資方式及策略。第三,有助于監(jiān)管機(jī)構(gòu)了解可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修的市場效應(yīng),對其可能造成的股價(jià)異常波動(dòng)表象背后可能涉及的違規(guī)行為及時(shí)進(jìn)行監(jiān)管、有效予以應(yīng)對。第四,有助于投資者了解公告對企業(yè)股票收益的影響,對其調(diào)整投資策略、構(gòu)建投資組合具有一定的參考作用。

二、文獻(xiàn)綜述

(一)可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告對股票價(jià)格的正面影響

Kang和Stulz(1996)研究了1985—1991年間在日本發(fā)行可轉(zhuǎn)債的上市公司,發(fā)現(xiàn)可轉(zhuǎn)債發(fā)行公告具有顯著的正效應(yīng),并且異常收益與公司規(guī)模負(fù)相關(guān)。朱彤彤(2021)研究發(fā)現(xiàn)在窗口期內(nèi),公司股價(jià)存在顯著的正向波動(dòng),且在公告發(fā)行后第五日異常收益率達(dá)到最大值。郭瑜(2020)將研究樣本分成轉(zhuǎn)股期前轉(zhuǎn)股價(jià)格下修和轉(zhuǎn)股期內(nèi)下修兩類,研究結(jié)果顯示可轉(zhuǎn)債在轉(zhuǎn)股期前實(shí)施下修條款對正股價(jià)格沒有顯著性影響,在轉(zhuǎn)股期內(nèi)實(shí)施下修條款對正股價(jià)格具有顯著的正向影響。胡鵬健(2020)研究了下修公告發(fā)布對可轉(zhuǎn)債的沖擊效應(yīng),結(jié)果表明上市公司發(fā)布可轉(zhuǎn)債下修公告的第一個(gè)交易日,可轉(zhuǎn)債自身的價(jià)格大概率上漲,下修公告對可轉(zhuǎn)債價(jià)格存在顯著的正向沖擊。王天和張宗源(2019)研究發(fā)現(xiàn)可轉(zhuǎn)債下修公告對股價(jià)產(chǎn)生正向的沖擊,而且股價(jià)正效應(yīng)與流動(dòng)比率、資產(chǎn)負(fù)債率、總市值呈負(fù)相關(guān),與每股經(jīng)營現(xiàn)金流量凈額、融資總額呈正相關(guān)。

(二)可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告對股票價(jià)格的負(fù)面影響

Dann和Mikkelson(1984)以美國資本市場發(fā)行可轉(zhuǎn)債的上市公司為樣本,發(fā)現(xiàn)可轉(zhuǎn)債發(fā)行公告日以及發(fā)行上市日股價(jià)出現(xiàn)負(fù)向變動(dòng)。彭曉瓊(2021)發(fā)現(xiàn)可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告對股價(jià)的影響雖不完全顯著,但部分公司股價(jià)在下修公告后有短期或長期的下行趨勢。魏穎娣(2013)以2007—2012年發(fā)行可轉(zhuǎn)債的上市公司為研究對象,發(fā)現(xiàn)轉(zhuǎn)股價(jià)格下調(diào)事件對股價(jià)具有負(fù)效應(yīng),且下修事件產(chǎn)生的負(fù)效應(yīng)現(xiàn)象在非金融危機(jī)時(shí)期更為明顯。楊超(2019)研究了公司發(fā)布下修公告對可轉(zhuǎn)債自身以及正股價(jià)格帶來的沖擊,發(fā)現(xiàn)下修轉(zhuǎn)股價(jià)公告對可轉(zhuǎn)債價(jià)格呈現(xiàn)微弱的正效應(yīng),但對正股價(jià)格存在微弱的負(fù)效應(yīng)。

(三)文獻(xiàn)述評(píng)與本文邊際貢獻(xiàn)

綜上所述,可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告對公司股價(jià)的影響是正效應(yīng)還是負(fù)效應(yīng),學(xué)界仍未有一個(gè)定論。大多數(shù)現(xiàn)有文獻(xiàn)在研究時(shí)可選樣本數(shù)量較少,說服力不夠強(qiáng),且多數(shù)作者僅研究下修公告對股價(jià)的影響,對于異常收益的影響還有待深入探討。

本文可能的創(chuàng)新之處:第一,由于國內(nèi)A股市場近兩年可轉(zhuǎn)債觸發(fā)下修條款的情形較多,所以研究樣本數(shù)量較為充足,基于這些樣本進(jìn)行實(shí)證研究有較強(qiáng)的說服力。第二,本文在研究下修公告對正股股價(jià)帶來的沖擊之后,進(jìn)一步研究異常收益的影響因素,有助于更加全面、細(xì)致地厘清可轉(zhuǎn)債公告效應(yīng)的影響因素。第三,現(xiàn)有可轉(zhuǎn)債公告效應(yīng)的相關(guān)文獻(xiàn)大多研究可轉(zhuǎn)債的發(fā)行或贖回公告效應(yīng),研究轉(zhuǎn)股價(jià)格下修公告效應(yīng)的文獻(xiàn)數(shù)量較少,因此本文是對可轉(zhuǎn)債公告效應(yīng)研究的一個(gè)有益補(bǔ)充。

三、理論分析與研究假設(shè)

可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修條款的觸發(fā)意味著上市公司股價(jià)正處于一路走低的態(tài)勢,若不采取相關(guān)措施,進(jìn)一步觸發(fā)回售條款的概率也將增大,而回售條款的觸發(fā)將顯著增加上市公司的現(xiàn)金流壓力。若公司此時(shí)的現(xiàn)金流不夠充足,很可能使上游供應(yīng)商產(chǎn)生恐慌,波及到公司的主營業(yè)務(wù),甚至?xí)?dǎo)致重大的財(cái)務(wù)危機(jī)(侯懿書和李湘露,2022)。上市公司選擇向下修正轉(zhuǎn)股價(jià)格,一方面能夠有效降低觸發(fā)回售條款的概率,避免因可轉(zhuǎn)債回售而導(dǎo)致公司短期內(nèi)大量資金外流,從而緩解發(fā)行人的財(cái)務(wù)壓力、保障公司業(yè)務(wù)正常開展;另一方面,下修轉(zhuǎn)股價(jià)格能夠提高可轉(zhuǎn)債持有人的轉(zhuǎn)股積極性,促使投資者由債權(quán)方轉(zhuǎn)變?yōu)楣蓹?quán)方,減輕公司償債壓力,降低負(fù)債水平。因此,下修轉(zhuǎn)股價(jià)有助于降低上市公司現(xiàn)金流壓力、改善其基本面,可能對其正股價(jià)格產(chǎn)生正向影響。基于以上分析,本文提出第一個(gè)研究假設(shè):

H1:可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告對正股價(jià)格具有短期內(nèi)的正向推動(dòng)作用。

上市公司財(cái)務(wù)風(fēng)險(xiǎn)是影響其股票價(jià)格波動(dòng)的重要因素。周子元等(2010)指出我國上市公司的財(cái)務(wù)風(fēng)險(xiǎn)與股價(jià)的波動(dòng)具有相關(guān)性,尤其在熊市中相關(guān)性更高,此階段投機(jī)和正反饋交易對股價(jià)的影響較小,財(cái)務(wù)風(fēng)險(xiǎn)對股價(jià)的影響相對增強(qiáng)。孫笑笑和李春霞(2015)在對上市公司財(cái)務(wù)狀況與股票價(jià)格的關(guān)系進(jìn)行研究后發(fā)現(xiàn),財(cái)務(wù)狀況與股價(jià)波動(dòng)具有相關(guān)性,其中盈利能力對股價(jià)波動(dòng)的解釋力度最大。上市公司由于股價(jià)低迷觸發(fā)回售條款時(shí),面臨的財(cái)務(wù)壓力大小與其可轉(zhuǎn)債相對融資規(guī)模呈正相關(guān)關(guān)系(朱彤彤,2021)。因此可轉(zhuǎn)債相對規(guī)模越大,下修轉(zhuǎn)股價(jià)對公司股價(jià)的正向影響就越大。基于以上分析,本文提出第二個(gè)研究假設(shè):

H2:可轉(zhuǎn)債的相對融資規(guī)模越大,下修公告對股價(jià)的正向效應(yīng)越顯著。

上市公司的股票價(jià)格包含了上市公司盈利能力的信息。熊虎(2019)運(yùn)用主成分分析法對上市公司盈利能力與股價(jià)波動(dòng)的相關(guān)性進(jìn)行了檢驗(yàn),發(fā)現(xiàn)上市公司盈利能力是影響其股票價(jià)格的重要因素之一,在主成分構(gòu)成中凈資產(chǎn)收益率位居第三位。丁少敏(2012)認(rèn)為我國上市公司財(cái)務(wù)信息具有價(jià)值相關(guān)性,其中反映上市公司盈利能力的指標(biāo),如凈資產(chǎn)收益率和每股收益與股價(jià)正相關(guān),具有較強(qiáng)的解釋力度,且隨著時(shí)間推移,其對股價(jià)的解釋力度不斷上升。黃燕輝(2016)選取上海交易所上市公司的財(cái)務(wù)指標(biāo)作為解釋變量進(jìn)行分析,結(jié)果表明上市公司盈利能力是影響其股票價(jià)格波動(dòng)性的最主要因素。因此,盈利水平較高的公司更容易受到投資者的關(guān)注與青睞,其下調(diào)轉(zhuǎn)股價(jià)的公告效應(yīng)也可能更為顯著(郭瑜,2020)。基于此,本文提出第三個(gè)研究假設(shè):

H3:公司的盈利能力越強(qiáng),其下修公告對正股價(jià)格帶來的正向效應(yīng)越大。

四、研究設(shè)計(jì)

(一)樣本選擇

本文選取2005—2022 年發(fā)行過下修公告的國內(nèi)A股上市公司為研究樣本,并按以下原則進(jìn)行篩選:①選取發(fā)布了可轉(zhuǎn)債轉(zhuǎn)股價(jià)格下修公告且公告日期可以準(zhǔn)確查詢的公司;②剔除在時(shí)間窗口期內(nèi)有其他影響股票價(jià)格波動(dòng)重大事件的樣本;③剔除銀行業(yè)樣本;④剔除ST以及*ST的公司樣本;⑤剔除已停牌或終止上市的公司樣本。本文使用的二級(jí)市場數(shù)據(jù)來源于國泰安CSMAR數(shù)據(jù)庫,公告事件日數(shù)據(jù)來自巨潮資訊網(wǎng),最終得到106家上市公司的124次下修轉(zhuǎn)股價(jià)數(shù)據(jù),樣本數(shù)據(jù)時(shí)間跨17年,涵蓋各個(gè)行業(yè),具有較好的代表性和說服力。

如表1所示,樣本期內(nèi)可轉(zhuǎn)債發(fā)行規(guī)模均值為13.53億元。據(jù)巨潮資訊網(wǎng)統(tǒng)計(jì),近三年上市公司通過發(fā)行可轉(zhuǎn)債進(jìn)行融資的均值為13.81億元,與本文所選樣本的數(shù)據(jù)較為接近。大多數(shù)公司的可轉(zhuǎn)債存續(xù)期限為6年,均值為5.67年。政策規(guī)定可轉(zhuǎn)債存續(xù)期的上限為6年,表明大多數(shù)公司在發(fā)行時(shí)都盡量選擇最長期限,存續(xù)期限越長,公司可以有更充足的時(shí)間運(yùn)用募集資金。從修正幅度來看,其均值與中位數(shù)都在29%左右,大于股價(jià)低于轉(zhuǎn)股價(jià)的幅度觸發(fā)條件(股價(jià)低于轉(zhuǎn)股價(jià)的80%,即跌幅超過20%)。

表1 樣本可轉(zhuǎn)債基本情況統(tǒng)計(jì)表

(二)下修公告效應(yīng)的測量

事件研究法被廣泛應(yīng)用于金融市場的相關(guān)研究中,以影響股價(jià)的某一事件為中心,通過研究事件的發(fā)生是否影響了時(shí)序性數(shù)據(jù),以此檢驗(yàn)市場對事件的反應(yīng)。

1.事件發(fā)生日及窗口期的確定

本文研究的事件是下修公告的發(fā)布,所以事件日就是上市公司發(fā)布公告的當(dāng)天。當(dāng)下修公告發(fā)布于非交易日時(shí),將事件的發(fā)生日定為公告發(fā)布后的第一個(gè)交易日。劉娥平(2005)在研究可轉(zhuǎn)債發(fā)行公告的財(cái)富效應(yīng)時(shí),選擇了(-240,-41)作為估計(jì)窗口,并將(0,1)作為事件窗口期。張永力和盛偉華(2010)在研究可轉(zhuǎn)債贖回的公告效應(yīng)時(shí),采用(-260,-91)的數(shù)據(jù)作為估計(jì)期,選擇了三個(gè)事件窗口期分別研究公告的短期和中期效應(yīng),分別為(0,1)、(0,15)和(0,30)。結(jié)合研究對象的特點(diǎn),本文將事件發(fā)生日的前后十天作為事件窗口期進(jìn)行觀測,將事件發(fā)生日前(-120,-11)期間作為估計(jì)期、(-10,10)作為事件窗口期。

2.正常收益率和異常收益率的計(jì)算

(1)選擇計(jì)算模型。關(guān)于異常收益率的計(jì)算模型主要有均值調(diào)整模型、市場調(diào)整模型和市場模型三類。均值調(diào)整模型認(rèn)為股票在不同時(shí)期內(nèi),預(yù)期收益率是不變的,通過計(jì)算實(shí)際收益率與預(yù)期收益率的差來計(jì)算事件窗口期內(nèi)的異常收益率。市場調(diào)整模型相較于均值調(diào)整模型有所不同,其認(rèn)為股票在不同時(shí)期的預(yù)期收益是不同的,但該方法不適用于事件密集出現(xiàn)的情況。市場模型基于資本資產(chǎn)定價(jià)模型,其認(rèn)為股票的預(yù)期收益率可以用同時(shí)期的市場收益率來表示:

其中:Rit表示樣本i在第t日的正常收益率,Rmt表示市場在第t日的收益率,αi和βi分別表示企業(yè)的平均收益、公司對市場風(fēng)險(xiǎn)的敏感度,εit為誤差項(xiàng)。采用估計(jì)窗口期的數(shù)據(jù),分別對每個(gè)事件樣本進(jìn)行OLS回歸,即可得到αi和βi。借鑒楊超(2019)等對相關(guān)領(lǐng)域的研究,本文采用市場模型計(jì)算樣本公司的正常收益率以及累計(jì)異常收益率,并選擇滬深300指數(shù)作為市場指數(shù)。

(2)計(jì)算異常收益率。異常收益率AR指的是股票的實(shí)際收益率與預(yù)期收益率之差,公司股票每天的異常收益率即可表示為:

其中:ARit表示第i個(gè)樣本在第t日的異常收益率,Rit表示市場的實(shí)際收益率,E(Rit)表示市場的預(yù)期收益率。平均異常收益率AAR表示n個(gè)樣本在t日的異常收益率之和的平均,即:

(3)計(jì)算累計(jì)異常收益率。累計(jì)異常收益率CAR指的是一個(gè)樣本公司在事件窗口期內(nèi)的異常收益率之和。

其中CAR(t1,t2)是樣本公司在時(shí)間(t1,t2)內(nèi)的累計(jì)異常收益率。在本文研究中,一共涉及到106個(gè)樣本公司的124次下修,因此一共有124個(gè)樣本公司的CAR。將(t1,t2)內(nèi)的平均異常收益率AAR相加平均,得到平均累計(jì)異常收益率CAAR,即:

(三)公告效應(yīng)的影響因素

為了進(jìn)一步分析累計(jì)異常收益率的影響因素,本文設(shè)計(jì)如下的多元回歸模型:

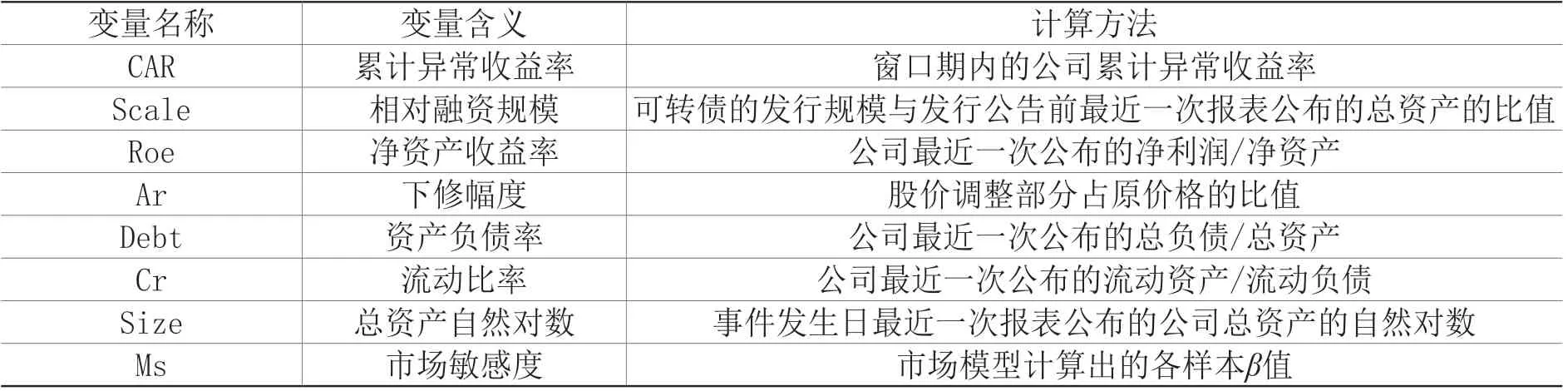

其中:Scalei表示相對融資規(guī)模;Roei表示凈資產(chǎn)收益率;Ari為下修幅度;Debti為資產(chǎn)負(fù)債率;Cri為流動(dòng)比率;Sizei為總資產(chǎn)自然對數(shù);Msi為市場敏感度;εi為隨機(jī)擾動(dòng)項(xiàng)。

具體變量定義如表2所示。

表2 變量定義

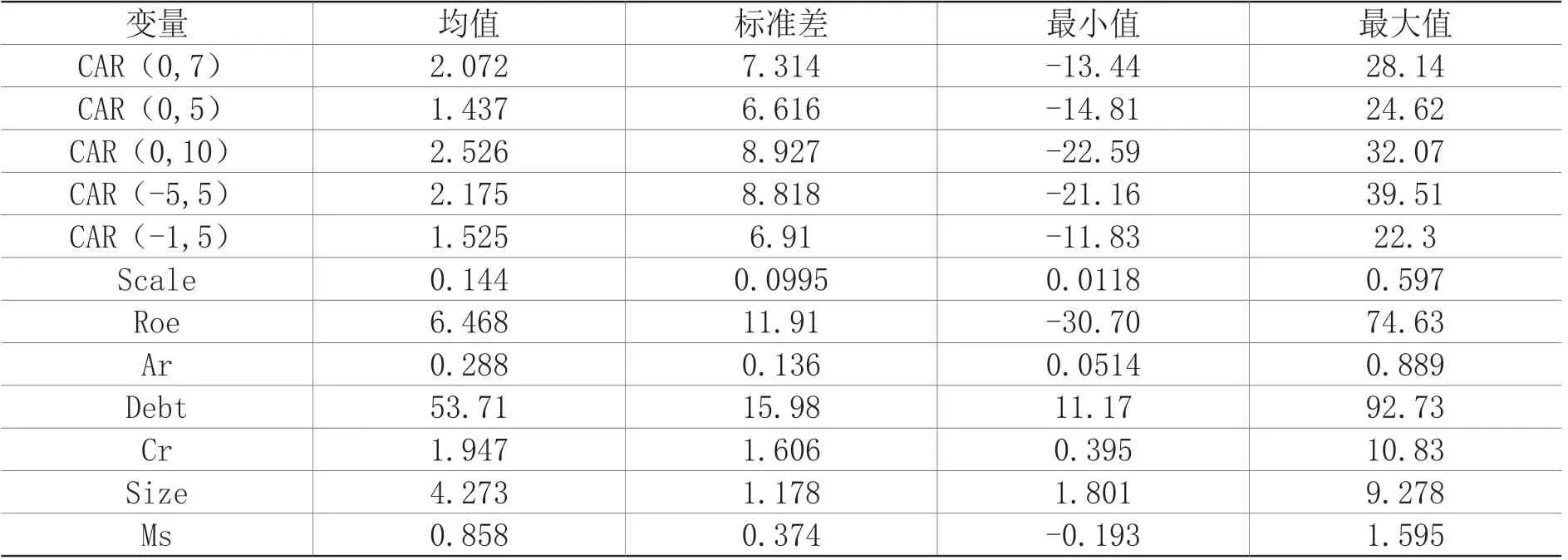

表3展示了相關(guān)變量的描述性統(tǒng)計(jì)結(jié)果。樣本的各個(gè)變量之間均存在較大差異。相對融資規(guī)模最大比例為0.597,最小值僅為0.118,不同樣本公司的相對融資規(guī)模存在較大差異。下修比率的均值為0.288,最大值為0.889,樣本整體的下修幅度較高。作為衡量企業(yè)盈利能力的重要指標(biāo),凈資產(chǎn)收益率的最大值為74.63%、最小值為-30.70%、標(biāo)準(zhǔn)差為11.91%,說明樣本公司盈利能力差異較大。

表3 變量描述性統(tǒng)計(jì)表

五、實(shí)證分析

(一)公告效應(yīng)分析

1.AAR實(shí)證結(jié)果分析

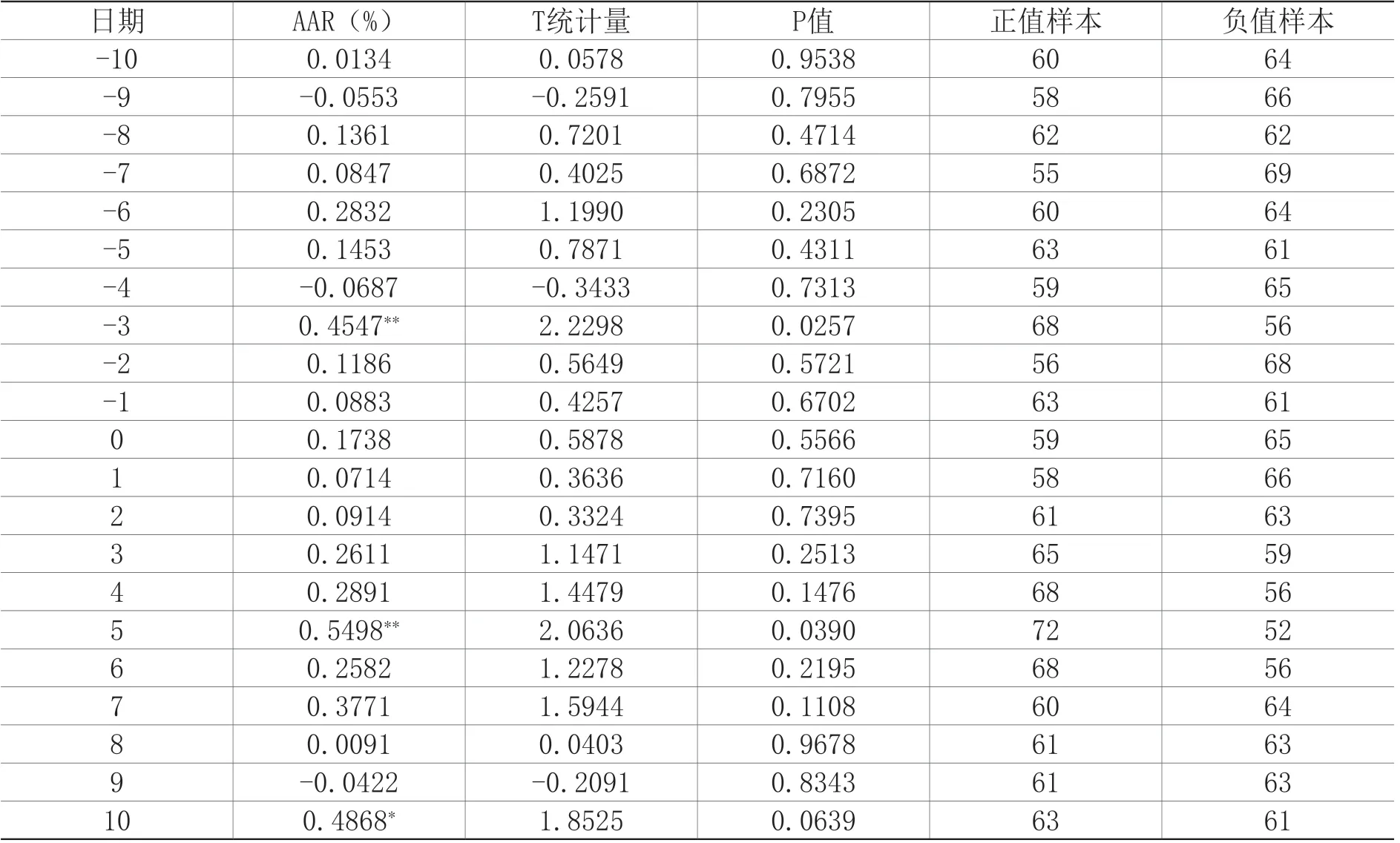

根據(jù)表4所得數(shù)據(jù)可以看出,在事件窗口期內(nèi),樣本公司有3天的AAR為負(fù)值,有18天的AAR大于0。特別地,在公告日當(dāng)天,AAR為0.17%。

表4 窗口期內(nèi)樣本公司的AAR計(jì)算結(jié)果

在發(fā)布公告前10天,正股股價(jià)有8天出現(xiàn)正的異常收益,但是大部分在0.1%左右。在公告前10天中,第3天異常收益為最大值,達(dá)到0.45%,且在5%的顯著性水平下顯著。在公告當(dāng)天以及公告發(fā)布后的10天,僅有1天的異常收益為負(fù)數(shù),且11天中有6天的異常收益大于0.25%,遠(yuǎn)超下修公告發(fā)布之前的水平。特別是發(fā)布后第5天的異常收益達(dá)到0.55%,且在5%的顯著性水平下顯著。

2.CAAR實(shí)證結(jié)果分析

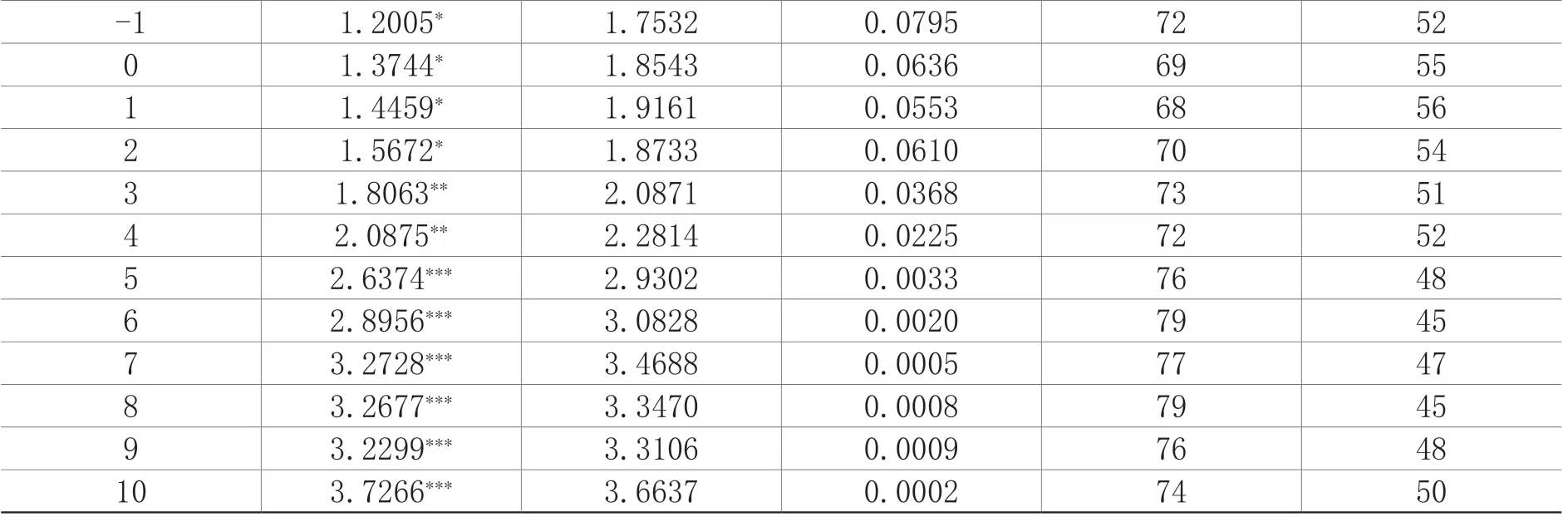

如表5所示,在事件窗口期內(nèi),樣本公司CAAR呈現(xiàn)顯著增加趨勢,且在下修公告發(fā)布前第2天CAAR開始顯著。在事件公告7天后,樣本公司的CAAR逐漸趨于穩(wěn)定。

表5 窗口期內(nèi)樣本公司的CAAR計(jì)算結(jié)果

-1 1.2005* 1.7532 0.0795 72 52 0 1.3744* 1.8543 0.0636 69 55 1 1.4459* 1.9161 0.0553 68 56 2 1.5672* 1.8733 0.0610 70 54 3 4 1.8063** 2.0871 0.0368 73 51 2.0875** 2.2814 0.0225 72 52 5 2.6374*** 2.9302 0.0033 76 48 6 2.8956*** 3.0828 0.0020 79 45 7 3.2728*** 3.4688 0.0005 77 47 8 3.2677*** 3.3470 0.0008 79 45 9 3.2299*** 3.3106 0.0009 76 48 10 3.7266*** 3.6637 0.0002 74 50

在事件窗口期內(nèi),樣本公司的平均累計(jì)異常收益呈上升趨勢。在發(fā)布公告日前10天,平均累計(jì)異常收益僅有1.20%;在事件發(fā)生后的第5天,平均累計(jì)異常收益已經(jīng)實(shí)現(xiàn)翻倍達(dá)到2.63%,成為相對高點(diǎn)。在事件發(fā)生后第8和第9天雖有所下降,但在第10天平均累計(jì)異常收益達(dá)到了3.73%,為事件窗口期內(nèi)的最高值。

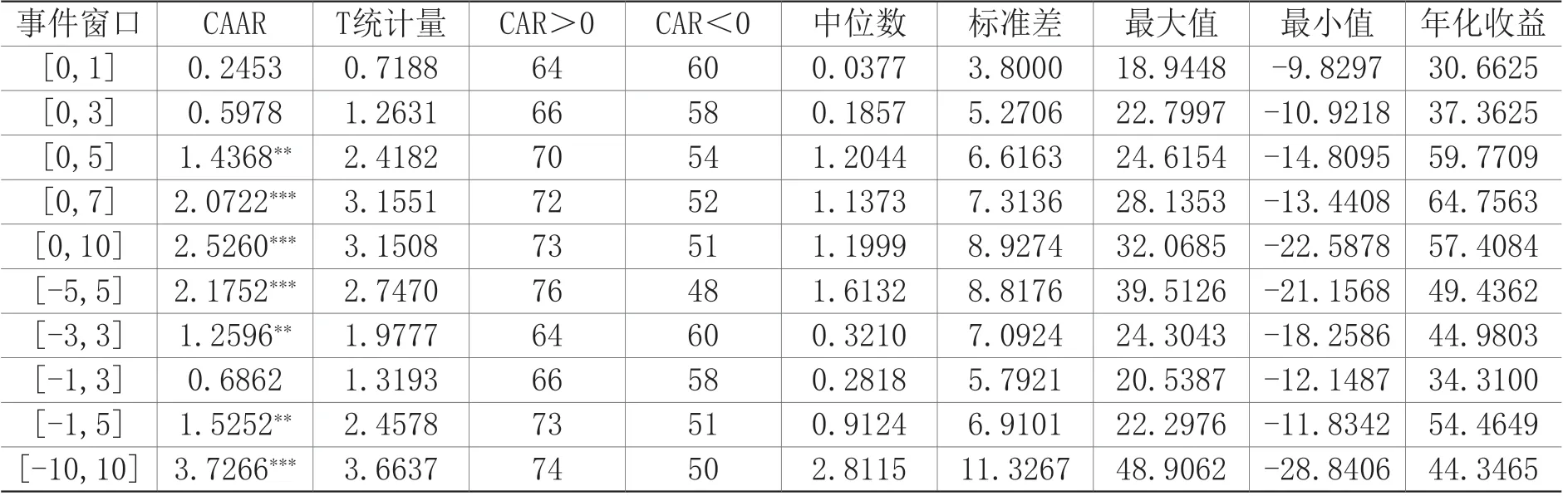

從表6可以看出,在(0,5)、(0,7)、(0,10)、(-5,5)、(-3,3)、(-1,5)和(-10,10)區(qū)間內(nèi)平均累計(jì)異常收益顯著為正。在下修公告發(fā)布后的第10天,樣本中的平均累計(jì)異常收益達(dá)到最大(2.53%),而年化收益(按照250個(gè)交易日算)最高是在第7天,達(dá)到64.76%。特別地,在(0,7)和(0,10)區(qū)間內(nèi),樣本公司的CAR值大于0的樣本數(shù)量分別為72和73,中位數(shù)分別為1.14%和1.20%,最大值分別為28.14%和32.07%,最小值分別為-13.44%和-22.59%,可見中位數(shù)與最大值基本相差不大,但是第10天的最小值要比第7天低將近10%。根據(jù)以上結(jié)果可知,在下修公告發(fā)布后,平均累計(jì)異常收益率連續(xù)增加至第7天,之后開始趨于平穩(wěn),雖然平均累計(jì)異常收益率在第10天仍在增加,但年化收益已經(jīng)開始降低。

表6 不同窗口期的樣本公司CAAR統(tǒng)計(jì)結(jié)果

(二)公告效應(yīng)影響因素分析

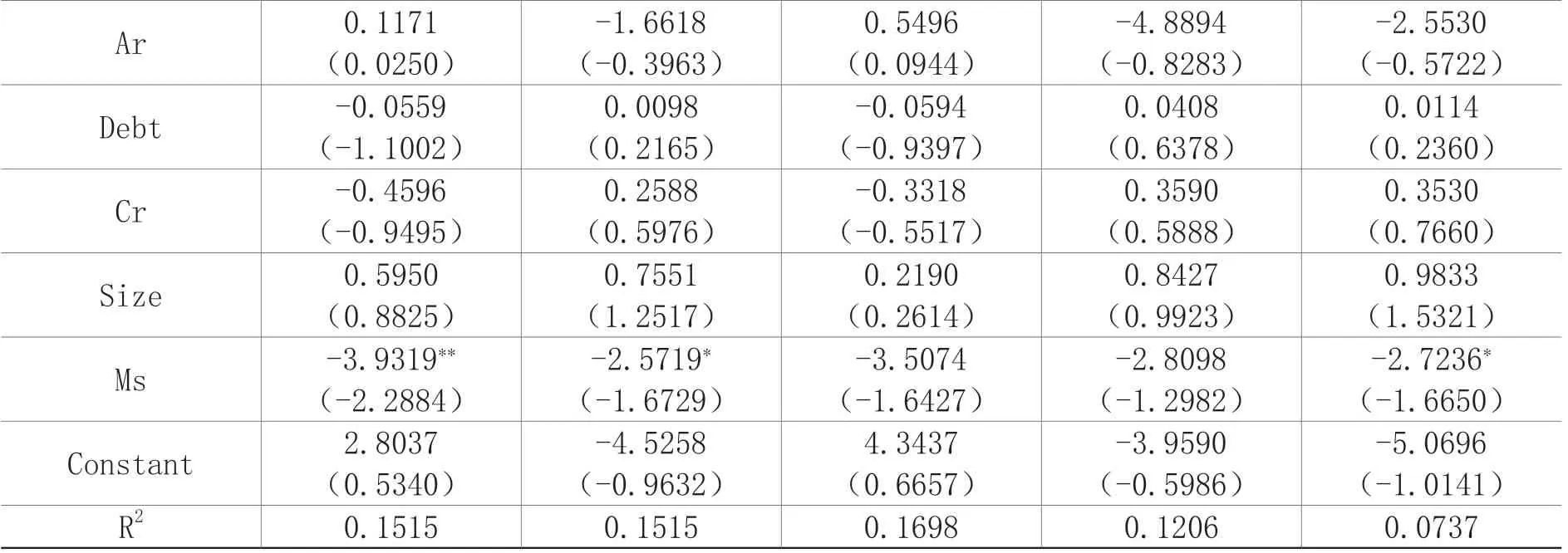

表7第(1)列是以CAR(0,7)作為被解釋變量的多元回歸結(jié)果。從回歸結(jié)果可以看出,相對融資規(guī)模(Scale)和凈資產(chǎn)收益率(Roe)的回歸結(jié)果顯著為正,對于累計(jì)異常收益(CAR)的解釋力度較強(qiáng)。資產(chǎn)負(fù)債率(Debt)和流動(dòng)比率(Cr)的系數(shù)為負(fù)值,表明其對累計(jì)異常收益(CAR)存在負(fù)向影響。下修幅度(Ar)的回歸系數(shù)為正值,說明其對累計(jì)異常收益存在正向影響。但是資產(chǎn)負(fù)債率(Debt)、流動(dòng)比率(Cr)和下修幅度(Ar)顯著性并不強(qiáng),對被解釋變量的解釋力度較弱。

表7 轉(zhuǎn)股價(jià)下修公告效應(yīng)影響因素的回歸結(jié)果

相對融資規(guī)模(Scale)的回歸系數(shù)為21.7761,在1%的顯著性水平下顯著,說明相對融資規(guī)模對累計(jì)異常收益(CAR)具有顯著的正效應(yīng)。如果可轉(zhuǎn)債的相對融資規(guī)模較大,當(dāng)轉(zhuǎn)股價(jià)格下修時(shí),可以較大程度地改善公司的資本結(jié)構(gòu)和短期財(cái)務(wù)狀況。機(jī)構(gòu)投資者目前是市場上流通可轉(zhuǎn)債的主要持有者,對于機(jī)構(gòu)投資者來說,一方面,轉(zhuǎn)股價(jià)格下修之前投資已經(jīng)浮虧,下修后可以得到一定程度的補(bǔ)償;另一方面,對于在國內(nèi)資本市場上流通的可轉(zhuǎn)債,現(xiàn)有研究多認(rèn)為其已成為變相的“必轉(zhuǎn)債”,轉(zhuǎn)股價(jià)格下修時(shí),機(jī)構(gòu)投資者可能會(huì)低位買入公司股票,降低投資成本、博取未來股價(jià)上漲的正收益,從而增加對公司股票的需求,使得股價(jià)在下修公告發(fā)布后出現(xiàn)異常收益。以此邏輯來看,在下修公告發(fā)行前的第3天,AAR為0.45%且在5%的顯著性水平下顯著,表明在這個(gè)時(shí)期可能存在內(nèi)幕信息交易。整體來看,相對融資規(guī)模對股票異常收益率有正向影響,即相對融資規(guī)模越大,對累計(jì)異常收益的正向影響便越大,這一結(jié)果符合假設(shè)預(yù)期,研究假設(shè)H2成立。

凈資產(chǎn)收益率(Roe)的回歸系數(shù)為0.1269,在5%顯著性水平下顯著,說明凈資產(chǎn)收益率對累計(jì)異常收益(CAR)存在顯著的正向影響,這一結(jié)果和回歸前的預(yù)期相符合。根據(jù)上交所《上市公司證券發(fā)行管理辦法》中對于凈資產(chǎn)收益率的要求,申請發(fā)行可轉(zhuǎn)債的上市公司需滿足最近三個(gè)會(huì)計(jì)年度加權(quán)平均凈資產(chǎn)收益率不低于6%的要求。在本文樣本中,下修公告日發(fā)布前的最新一期財(cái)報(bào)中公布的凈資產(chǎn)收益率(Roe)均值為6.47%,仍然滿足發(fā)行時(shí)的要求。說明即使公司股價(jià)一路走低,但是公司的盈利水平并沒有發(fā)生大的改變,股價(jià)下跌也許是市場因素造成的結(jié)果。對于市場上側(cè)重關(guān)注基本面的價(jià)值投資者來說,下修公告可以使其關(guān)注到凈資產(chǎn)收益率較高且實(shí)施轉(zhuǎn)股價(jià)下修條款的公司。從投資策略來說可以有兩個(gè)選擇:第一,直接買入公司股票。投資者既可以短期操作至第七天收盤賣出,也可以在充分了解公司后長期持有。第二,買入公司的可轉(zhuǎn)債。此時(shí)可轉(zhuǎn)債受到股價(jià)影響價(jià)格一路走低,且轉(zhuǎn)股比例上升,轉(zhuǎn)股價(jià)格下修后可轉(zhuǎn)債的股性增強(qiáng),對于盈利能力較強(qiáng)的公司來說,其未來股價(jià)上漲的概率相對較大。盈利能力較強(qiáng)的企業(yè)更容易受到投資者關(guān)注,下修公告對其股價(jià)的正向效應(yīng)也就越強(qiáng),假設(shè)H3成立。

下修幅度(Ar)的回歸系數(shù)為正,但在統(tǒng)計(jì)上不顯著。理論上說,下修幅度越大,對于正股股價(jià)帶來的正面影響應(yīng)該越大。但回歸結(jié)果不顯著,可能是由于下修比例高的公司,股價(jià)在下修前已經(jīng)有大幅度的下跌,因此即便下修幅度較大,但投資者對企業(yè)未來的經(jīng)營狀況仍然持中性或悲觀態(tài)度。

注:括號(hào)內(nèi)數(shù)字為t統(tǒng)計(jì)量。

(三)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證本文實(shí)證結(jié)果的穩(wěn)定性,被解釋變量分別取(0,5)、(0,10)、(-5,5)、(-1,5)的樣本CAR進(jìn)行回歸分析。從表7第(2)-(5)列的回歸結(jié)果來看,不同窗口期的回歸結(jié)果與基準(zhǔn)回歸結(jié)果基本一致,表明本文的實(shí)證結(jié)果較為穩(wěn)健。在四個(gè)不同事件窗口期,相對融資規(guī)模(Scale)和凈資產(chǎn)收益率(Roe)的回歸結(jié)果與基準(zhǔn)回歸結(jié)果大致相同,說明在事件發(fā)生的短期內(nèi),企業(yè)的相對融資規(guī)模和凈資產(chǎn)收益率對股票的累計(jì)異常收益(CAR)有顯著影響。結(jié)合基準(zhǔn)回歸結(jié)果可知,在事件發(fā)生后的5天內(nèi),相對融資規(guī)模對股票的異常收益產(chǎn)生主要影響。在事件發(fā)生5天之后,凈資產(chǎn)收益率對異常收益影響更大。在事件發(fā)生后,投資者可能主要關(guān)注點(diǎn)在公司未來的發(fā)展前景上,對于后續(xù)發(fā)展前景較好即相對融資規(guī)模較大的公司,投資者傾向于持樂觀狀態(tài)。隨著交易量持續(xù)增大以及可轉(zhuǎn)債持有人逐漸轉(zhuǎn)股,投資者不僅只關(guān)注企業(yè)的發(fā)展前景,也將凈資產(chǎn)收益率納入投資決策中,企業(yè)盈利能力的影響逐漸顯著。

六、研究結(jié)論與啟示

本文以國內(nèi)A股上市公司主動(dòng)下修可轉(zhuǎn)債轉(zhuǎn)股價(jià)格這一事件為研究對象,對下修公告的市場效應(yīng)進(jìn)行實(shí)證分析。研究結(jié)果表明:第一,上市公司發(fā)布下修公告對于正股股價(jià)存在一定程度的正向影響,事件窗口期內(nèi)公司股票存在正向的累計(jì)異常收益率。具體而言,累計(jì)異常收益率從公告發(fā)布2天前便開始顯著,并在事件發(fā)生后的第7天達(dá)到峰值。第二,對累計(jì)異常收益影響因素的進(jìn)一步研究表明,凈資產(chǎn)收益率和相對融資規(guī)模與異常收益呈正相關(guān),且在事件發(fā)生后的5天內(nèi)相對融資規(guī)模產(chǎn)生主要影響,5天之后凈資產(chǎn)收益率的影響更大。

上述研究結(jié)論給上市公司以及證券監(jiān)管機(jī)構(gòu)帶來的啟示:

對于上市公司而言,在決定下修轉(zhuǎn)股價(jià)格時(shí),需要綜合考慮內(nèi)外部因素的影響。如果公司在滿足下修條款時(shí)放棄下修轉(zhuǎn)股價(jià)格的權(quán)利,一旦可轉(zhuǎn)債觸發(fā)回售條款而被大規(guī)模回售,會(huì)導(dǎo)致公司在短時(shí)間內(nèi)出現(xiàn)大規(guī)模現(xiàn)金流出,給日常經(jīng)營帶來較大負(fù)面影響。選擇下修轉(zhuǎn)股價(jià)格有助于減輕公司面臨的財(cái)務(wù)壓力,給市場投資者傳遞積極的信號(hào)。上市公司應(yīng)在考慮公司具體情況的基礎(chǔ)上,合理設(shè)計(jì)可轉(zhuǎn)債向下修正條款、選擇下修轉(zhuǎn)股價(jià)格的恰當(dāng)時(shí)機(jī),并且在經(jīng)營中不斷提升公司的核心競爭力和盈利能力。

對于監(jiān)管機(jī)構(gòu)而言,一方面,應(yīng)加強(qiáng)對內(nèi)幕交易或提前泄露內(nèi)幕信息的監(jiān)管,降低市場信息不對稱所帶來的危害。一般而言,監(jiān)管機(jī)構(gòu)的關(guān)注重點(diǎn)通常在股票市場的業(yè)績類、股利類以及重組類等內(nèi)幕消息交易上,對可轉(zhuǎn)債市場并未給予較多關(guān)注,是否下修轉(zhuǎn)股價(jià)格以及下修幅度的決定權(quán)均掌握在上市公司手中。為此,建議監(jiān)管機(jī)構(gòu)加強(qiáng)對可轉(zhuǎn)債市場的關(guān)注,尤其是加大對可轉(zhuǎn)債下修公告等事件及市場影響的監(jiān)控力度,對可能發(fā)生的內(nèi)幕交易進(jìn)行更全面的監(jiān)測和監(jiān)管。另一方面,對于已經(jīng)發(fā)布轉(zhuǎn)股價(jià)下修公告的上市公司,監(jiān)管機(jī)構(gòu)應(yīng)對其予以重點(diǎn)關(guān)注,尤其是在發(fā)布董事會(huì)提議下修轉(zhuǎn)股價(jià)格公告、下修轉(zhuǎn)股價(jià)格公告等重要時(shí)點(diǎn)。為了防止市場借助下修公告信息進(jìn)行投機(jī)炒作,可以考慮在下修公告發(fā)布前后的一段時(shí)間內(nèi),披露上市公司正股每日買入賣出金額最大的證券營業(yè)部或者交易單元的名稱及其交易金額。除此之外,還可以考慮設(shè)定一段時(shí)間內(nèi)累計(jì)異常波動(dòng)值,一旦有上市公司的正股股價(jià)波動(dòng)超過所設(shè)定的累計(jì)異常波動(dòng)值,則公布此期間投資者的分類交易統(tǒng)計(jì)等信息。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

國際商務(wù)財(cái)會(huì)(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19

- 南方金融的其它文章

- 粵港澳大灣區(qū)借鑒歐盟金融單一通行證制度:意義、障礙及路徑選擇*

- 全球流動(dòng)性擴(kuò)張如何影響通貨膨脹?*

——基于面板向量自回歸模型的實(shí)證研究 - 信貸期限結(jié)構(gòu)延長對企業(yè)全要素生產(chǎn)率的影響:促進(jìn)還是抑制?*

——來自中國A股上市公司的證據(jù) - 國內(nèi)企業(yè)ESG績效對資本結(jié)構(gòu)動(dòng)態(tài)調(diào)整的影響*

- 氣候轉(zhuǎn)型風(fēng)險(xiǎn)宏觀情景壓力測試:方法探索及行業(yè)應(yīng)用*

——基于高碳企業(yè)債券違約概率模型 - 綠色低碳轉(zhuǎn)型對宏觀經(jīng)濟(jì)的沖擊與中央銀行政策應(yīng)對*

——理論研究進(jìn)展及評(píng)析