一月休整無礙全年行情“三低”品種攻守兼備

2022-02-10 08:25:01張俊鳴

證券市場紅周刊 2022年2期

關鍵詞:資金

張俊鳴

送別年K線三連陽,上證指數在2021年打破將近三十年的“魔咒”,讓眾多市場人士對2022年的走勢充滿期待,“跨年度行情”和“春季躁動”成為不少機構年度展望的關鍵詞。而本周A股新年的開局卻不免讓人失望,全年首秀遭遇“開門黑”,各主要指數都出現一波調整,“含科量”較高的創業板、科創板更有領跌之勢。雖然開局不佳,但A股基本面和資金面的數據并不差,一月休整和春節長假、年報預告、機構調倉有密切關系,“先蹲后跳”反而更有利于全年行情的發展,一些估值具備優勢的“三低”品種已經有價值修復的苗頭,可望成為投資者攻守兼備的布局方向。

年初開局和全年表現相關性趨弱

“一年之計”在于春是人盡皆知的俗語,在以往A股也有“一月看全年”之說,甚至將元旦后收割交易日的表現和全年走勢掛鉤;過去兩年上證指數的“開門紅”確實也伴隨著全年K線收紅,更讓這一說法增添了幾分可信度。事實上,早年“一月看全年”的有效性較高,上證指數在一月份漲跌和全年漲跌的關聯性一度高達80%。但近年來情況已經有了變化,上證指數年初的“開局”和全年漲跌的關聯性已經大幅減弱(見附表)。從首日漲跌幅來看,2012年到2021年的十年里和全年漲跌幅的正相關年份為只有五年;首周漲跌幅的正相關為六年,一月份漲跌幅的正相關也只有五年。顯然,年初開局表現很難視為全年表現的縮影,二者的相關性并不像許多投資者想象中的那么高。

之所以這種正相關的關系趨弱,筆者認為這和投資者結構的變化有密切關系。近年來以公募基金、外資機構、國內養老金等為代表的長線機構資金持股比例不斷上升,而相對的個人投資者、游資大戶的持股比例下降,長線資金的持股穩定度高,季節性特征比較弱,和早年民間機構傾向于在年初盡快做多、積累利潤的手法有明顯不同;此外,隨著A股的擴容,機構投資者可選擇的標的增多,關注基本面投資的比重也不斷增加,做短線波段的資金比例下降這也在一定程度上削弱了早年A股“資金市”的色彩,流動性充沛的一月乃至一季度對全年走勢的指示意義也有所下降。因此,盡管本周A股開局走勢不甚理想,投資者也不必懷憂喪志,今年的行情還來日方長。

機構調倉,年報揭盅前有低吸良機

投資者結構可以解釋“一月看全年”經驗的失效,但一月仍有兩個不可忽視的重要節點。一是春節的“長假效應”影響,今年春節假期從2月1日開始,而對A股投資者來說,1月29日和1月30日就已經進入周末休市狀態,A股前后共有9天處于休市狀態,對不少資金來說,臨近長假會進入交易頻率降低、甚至提前進行波段減倉的“冬眠狀態”,這在一定程度上會影響到市場的活躍程度;另一方面則是“年報效應”,一月份不僅是年報發布的起點,更是業績大幅增減的公司需要提前進行預告的“剛性時間”,一些業績較好、甚至超預期的品種如果迭加高送轉題材,容易被資金相中炒作,而一些存在爆雷可能性的公司股價則可能會提前反應。因此,“年報效應”之下A股必然面臨各路資金調倉換股,市場整體比較謹慎也是情理之中的事情。因此,對一月指數的表現,投資者暫時不必寄予太高的希望。

附表最近十年上證指數年初“開局”和全年漲跌幅對比

不過,在上市公司基本面逐漸明朗之后,二月份將進入A股最佳的做多窗口,各路資金形成共識、加快入市將是可預見的結果。值得關注的是,近期發布的制造業PMI數據重回50的榮枯線之上,以及1月1日RCEP正式實施,都屬于經濟基本面的長期利好,穩健增長仍是中國經濟2022年的主基調。在這樣的大背景下,往年在春節之后經常出現的年終獎入市的“紅包效應”,有望在今年再度重現。因此,在一月份震蕩過程中低吸等待二月份的春暖花開,將是投資者把握全年行情的較好時機。

“三低”價值品種韌性較強

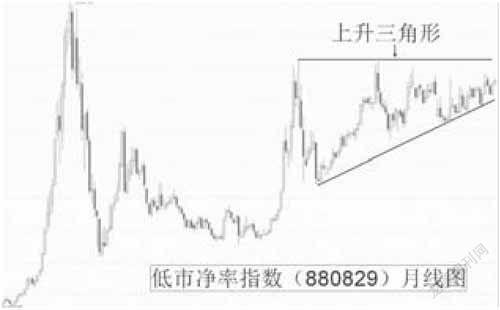

在本周的震蕩過程中,一些在2021年或最近兩年連續走強的熱門股出現了一定程度的獲利回吐,而相對的一些低估值的低位股則拒絕調整,甚至逆勢走強。從通達信軟件發布的低市盈率指數和低市凈率指數來看,二者在本周都逆勢走高,這在一定程度上反映出近期機構資金調倉的動向。其中低市凈率指數的月K線已經運行到上升三角形的末端,技術面上存在向上突破的可能,其中股價已經從底部悄然走強,短中長期均線形成多頭排列的品種有資金提前布局的可能。筆者重點觀察的品種有新興鑄管、南京高科、五洲交通、楚天高速、建發股份、招商港口、廣日股份、浙江交科、中山公用等。

圖1 低市凈率指數月線圖

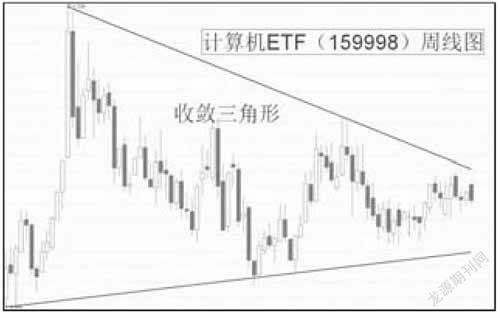

圖2 計算器ETF周線圖

除了低市盈率和低市凈率的“兩低”之外,還有另一“低”也具備關注的價值,就是被公募基金“低配”較多的行業板塊,也就是在公募基金中持倉占比明顯比該行業在A股總市值低的行業。雖然目前2021年四季度的公募基金持倉情況尚未完全公布,但去年三季度末公募基金的低配行業在本周都出現了一定程度的走強,特別是其中和前述“兩低”結合的行業板塊,如銀行、交通運輸、公用事業等。相對而言,一些公認“含科量”較高的行業板塊,也出現被公募基金“低配”的狀況,其中又以計算器行業最為典型,本周震蕩中也展現出一定的抗跌性,目前計算機ETF也面臨大型收斂三角形的突破方向選擇,從技術分析的角度向上突破概率較大,也屬于筆者重點觀察的行業板塊。

(本文提及個股僅做舉例分析,不做投資建議。)

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33