鋰電快車上的杭可科技

2022-02-15 16:48:37張賀

英才 2022年1期

張賀

11月24日,距離2021年結束還有一月有余,杭可科技(688006.SH)批準了《2021年限制性股票激勵計劃》(簡稱2021年激勵計劃)。該計劃授予價格為28元/股,即在2021-2023年完成每期業績考核后,被激勵人員可以28元/股的價格購買杭可科技增發的股份。

值得一提的是,當日杭可科技收盤價為122.46元/股,是授予價格的4.37倍。

這不是杭可科技第一次推出股權激勵。作為第一批登陸科創板的企業,杭可科技于2020年4月底曾推出《2020年限制性股票激勵計劃》(草案),后于8月27日正式通過。通過日收盤價是授予價格9.78元/股的5.72倍。

超低的價格令人咋舌,如果還沒有相應的考核標準,就起不到激勵作用。

與2020年激勵計劃僅有2期考核且以2017-2019年平均營收或凈利潤為基數不同,2021年激勵計劃共三期,公司層面每一期業績考核均以2020年營收或凈利潤為基數。具體上,2021年營收增速不低于65%或凈利潤增速不低于30%;2022年營收增速不低于165%或凈利潤增速不低于100%;2023年營收增速不低于300%或凈利潤增速不低于280%。

考慮到杭可科技2021年前三季度營收同比增長70.96%,且營收可根據在手訂單及交付、驗收周期來推斷,因此2021年的考核并不算難。不過,2022和2023年的業績考核目標,就具有真正的激勵作用。

作為鋰電后端設備龍頭,杭可科技在行業大爆發之時推出這樣的股權激勵,與其自身業務情況不無關系。

在鋰電池生產線中,前道、中道和后道工序成本占比大約分別為40%、30%、30%。杭可科技業務主要涉及后道工序的化成、分容、檢測等工序,核心產品為充放電設備和內阻測試儀等其他設備,可提供鋰電池生產線后處理系統整體解決方案。

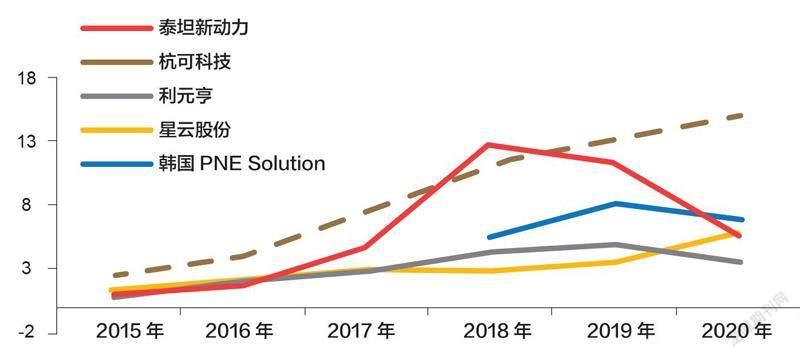

與同行相比,杭可科技在后端設備的競爭力十足,其2020年收入規模接近15億元,遠高于泰坦新動力(先導智能子公司)、利元亨、星云股份、韓國PNESolution等可比公司后端設備收入。

來源:杭可科技公告

而且杭可科技國內外收入較為均衡,2020年境內、外收入占比分別為58.85%和41.15%。客戶覆蓋三星、LG、日本村田、寧德新能源、比亞迪、國軒高科、億緯鋰能、比克動力、寧德時代等知名鋰電池生產企業。

不過,也正是看似抗風險能力較強的收入結構,造成杭可科技業績的波動。

受疫情影響,杭可科技海外客戶生產及擴產受到較大影響,設備購買需求減少,導致其2020年訂單結構中國外客戶訂單下降明顯,僅為三成左右。從2021上半年收入結構看,其境內收入占比已經高達95.46%。

不僅如此,杭可科技產品有很大比例應用于消費鋰電,消費鋰電收入占比在2018年為54.43%,相比2016年的70.84%有明顯下降,但依然較高。2020年雖然未公布具體數字,但考慮該比例應不會太低。

這意味著,杭可科技在當前火爆的動力電池領域的布局有所欠缺。2021年6月,杭可科技與寧德時代4.8億元訂單因原合同技術協議發生變更而解除,就是其中一個反映。不過,根據2020年報披露,杭可科技在動力電池領域,已經覆蓋了LG、比亞迪、國軒高科、天津力神和寧德時代等頭部廠商。這對其在動力電池領域的拓展十分有利。

從杭可科技2021年激勵計劃的考核條件看,總體營收增速要快于凈利潤增速。不過,在第三期考核條件中,對凈利潤增速的要求已經接近營收增速。這意味著,杭可科技認為,未來兩年還是以投入為主,不過也會在2023年進入到收獲期。

從近幾年杭可科技的業績增速看,倒也確實有一些困難。

2017-2020年,杭可科技營收增速三連降,從87.95%下降至13.7%;歸母凈利潤增速更是從101.31%下降至2020年的27.73%,其中2019年甚至接近于0增長。

2021年,杭可科技營收增速明顯恢復,前三季度同比增長70.96%,但歸母凈利潤卻同比下滑22.63%。

營收增速的恢復,是杭可科技在2021年激勵計劃的重要原因。不過,產能擴張也很重要。

數據來源:Wind,公司官網,上海證券研究所注:利元亨為電芯檢測設備收入,韓國PNE Solution 為二次充電電池業務收入。

國盛證券研報顯示,杭可科技IPO募投項目中,“鋰離子電池智能生產線制造擴建項目”已經全部投入使用,產能逐步釋放中。在100%達產后,該項目將年產鋰離子電池智能生產線后處理系統30條,進一步提升杭可科技的整合配套能力和產能。

不過,杭可科技還有其他問題待解。

盡管與同行業廠商多采取的外協加工、自主組裝不同,杭可科技的產品多為自制,在生產管理和產品交貨期、質量控制方面具有顯著優勢。但由于國內鋰電設備企業的激烈競爭以及上游原材料的大幅上漲,杭可科技2021H1毛利率同比下降22.53個百分點至28.4%,其中二季度僅為23.76%。

盡管三季度毛利率環比提升9.01個百分點到32.77%,盈利出現拐點跡象。但能否延續還需要進一步觀察。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

童話世界(2020年10期)2020-06-15 11:53:22

電子制作(2018年11期)2018-08-04 03:26:08

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中國衛生(2016年2期)2016-11-12 13:22:24

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

工業設計(2016年12期)2016-04-16 02:52:00

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

消費者報道(2014年7期)2014-07-31 11:23:57