成本因素和非成本因素相對變化對中低端制造業全球布局的影響

2022-02-16 08:32:54盧萬青卓為常

太原城市職業技術學院學報 2022年1期

■盧萬青,卓為常

(廣東外語外貿大學金融學院,廣東 廣州 510006)

一、文獻綜述

關于中國制造業是否會向外轉移這個問題,不同學者之間的觀點存在分歧。有些學者認為中國已經出現了明顯的產業向外轉移趨勢。李建強、趙西亮[1]認為,我國中西部地區勞動力成本已高于印尼、泰國、馬來西亞等東南亞國家的勞動力成本,這可以解釋我國中西部地區為何沒能及時接收東部地區的產業轉移。安禮偉、張二震[2]認為,目前在世界范圍內形成新一輪產業轉移趨勢,勞動密集型產業或者環節出現了從中國向發展中經濟體的“順勢”轉移,同時由于美國等發達經濟體實施“再工業化”的政策,出現了制造業從發展中經濟體向發達經濟體的“逆勢”轉移。楊海洋[3]認為,近期內東南亞國家是當前中國制造業特別是勞動密集型制造業轉移的主要方向,但這一地區容量有限,不可能完全接過中國的接力捧。南亞和非洲在近期內不會成為中國的主要競爭對手,但其擁有豐富的勞動力儲備和較低的勞動力價格,只要這些國家能夠消除勞動力素質較低、基礎設施差和社會問題突出等問題,會使他們在未來成為中國制造業的主要轉移方向。Trowbridge[4]認為,全球化會加劇“空心化”過程,隨著中國不斷擴大對外開放,中國產業向外遷移有可能加速。另外有部分學者認為中國尚未出現產業向外轉移的趨勢。李志鵬[5]認為,盡管近年來國內人工成本上漲較快,但企業由于沉沒成本、技術創新、產業集群等產業黏性因素的存在,目前還沒有出現大規模撤離的現象。蔡[6]認為,人口紅利的內涵是人力資本,因此,與人口紅利相伴而來的勞動力成本優勢,不僅體現在勞動力數量的無限供給,更體現在勞動者承載的受教育水平和勞動者技能的持續改善。從這個角度考慮,目前集中在沿海地區的制造業,既不會回流到發達國家,也不會大規模向其他發展中國家轉移,而主要將向中國中西部地區轉移。

李建強、趙西亮[1]認為,與印尼、泰國、馬來西亞等東南亞國家相比,我國東部和中西部地區已不具有勞動力成本優勢。然而,李建強和趙西亮只考慮了成本因素,影響產業向外轉移的不僅僅是成本因素,還包括非成本因素。本文從綜合因素(包括成本因素和非成本因素)的角度來考慮中國中低端制造業是否會向外轉移以及中低端制造業的全球重新布局。

二、中國與東南亞及南亞國家的成本因素和非成本因素比較分析

2016年亞洲制造業增加值占世界的50.16%,亞洲成為世界最重要的制造業中心。下面我們分析綜合因素相對變化如何影響中低端制造業在亞洲乃至全球的重新布局。

(一)成本因素的比較

中國制造成本相對不斷上漲,導致中國制造成本高于東南亞國家(越南、柬埔寨、印度尼西亞、泰國等)及南亞國家(印度)制造成本。2016年,印度、越南和柬埔寨制造業人均工資分別為137美元/月、239美元/月和135美元/月,中國制造業人均工資為738.95美元/月,中國勞動力成本明顯高于這些發展中國家勞動力成本。根據美國勞動統計局發布的數據,以美國的制造成本為基準指數100,中國的制造業成本為96,印度的制造成本為87,印度尼西亞的制造成本為83,泰國的制造成本為91,中國的綜合制造成本高于印度、印度尼西亞、泰國等發展中國家的綜合制造成本。綜合來看,中國制造成本(包括勞動力成本和非勞動力成本)高于印度、越南、柬埔寨等發展中國家的制造成本。

(二)非成本因素的比較

除了成本因素之外,還須考慮非成本因素,東南亞及南亞發展中國家的產業配套、熟練工人數量、基礎設施等仍然落后于中國,但其經濟飛速發展的地區(即工業集聚區)正逐步縮小與中國在這些方面的差距。例如,越南的胡志明市、河內和北寧省等,印度的加爾各答、孟買、班加羅爾等,柬埔寨的西哈努克港經濟特區,這些工業集聚區的基礎設施建設吸引了中國、日本和韓國等國家的建筑承包商,基礎設施建設快速發展,工業集聚區與中國在基礎設施上的差距正在縮小。對于產業配套而言,像富士康、耐克、三星、蘋果等大型跨國企業轉移到東南亞或南亞,必然會帶走一批配套企業跟著轉移出去,這些大型跨國企業的轉移導致東南亞或南亞的產業配套能力能夠較快地得到改善。至于熟練工人和技術工人數量,通過企業(尤其是大型跨國企業)的培訓和外接投資企業的技術外溢,以及東南亞及南亞國家職業技術教育的發展,熟練工人和技術工人數量不斷地增長,與中國的差距也在逐步減少。

東南亞國家除了成本優勢之外,在非成本方面也具有自身優勢。隨著出生人口持續下降和勞動人口數量減少,中國制造業企業出現了招工難現象。東南亞及南亞國家有大量適齡且廉價的勞動人口,企業招工容易且成本低廉,這些國家對于勞動密集型產業具有較強的吸引力。另外,美國已視中國為全球戰略競爭對手而對中國采取全方位遏制政策,以及歐美國家對中國出口商品的反補貼反傾銷調查,對中國中低端制造業發展形成不利的國際環境;而東南亞及南亞國家則很少受到這方面的限制,甚至部分國家還享受關稅優惠待遇,例如,1992年以來28個歐美發達國家給予柬埔寨普惠制待遇,2014年開始歐盟繼續給予越南享受普惠關稅優惠,越南已加入CPTTP、RCEP、越南與歐盟的自由貿易區三大自由貿易區。

綜上,東南亞或南亞國家有大量適齡且廉價的勞動力,制造成本明顯低于中國的制造成本,而在一些工業集聚區(例如經濟特區或大城市),東南亞或南亞國家的基礎設施、產業配套和熟練工人數量等方面與中國的差距正不斷縮小,從綜合成本因素與非成本因素來看,東南亞及南亞國家在中低端制造業領域形成日益增強的國際競爭力,對中國形成強有力的競爭和挑戰。

三、中國與東南亞及南亞國家中低端產業出現不同發展態勢

(一)2014年以來中國中低端制造業出現了下滑勢頭

中國中低端制造業發展近年來出現一些不利的勢頭。一方面,自2010年以來中國制造業利潤率持續下滑。根據EPS全球統計數據庫的數據計算得到銷售凈利率,2010年中國制造業規模以上的大型、中型和小型企業銷售凈利率分別為6.01%、7.28%和5.94%,2019年分別降至4.49%、4.12%和3.48%。另一方面,近年來中國出生人數明顯下降,2017—2020年出生人口數分別為1723萬、1523萬、1465萬、1179萬。不僅如此,相對于進工廠而言,現在年輕人更加愿意去做外賣員、快遞員、直播、家政服務等工作,中國制造業遭遇一定程度的用工荒。綜合兩方面來看,中國中低端制造業發展面臨比以往更大困難,應警惕“脫實向虛”問題。

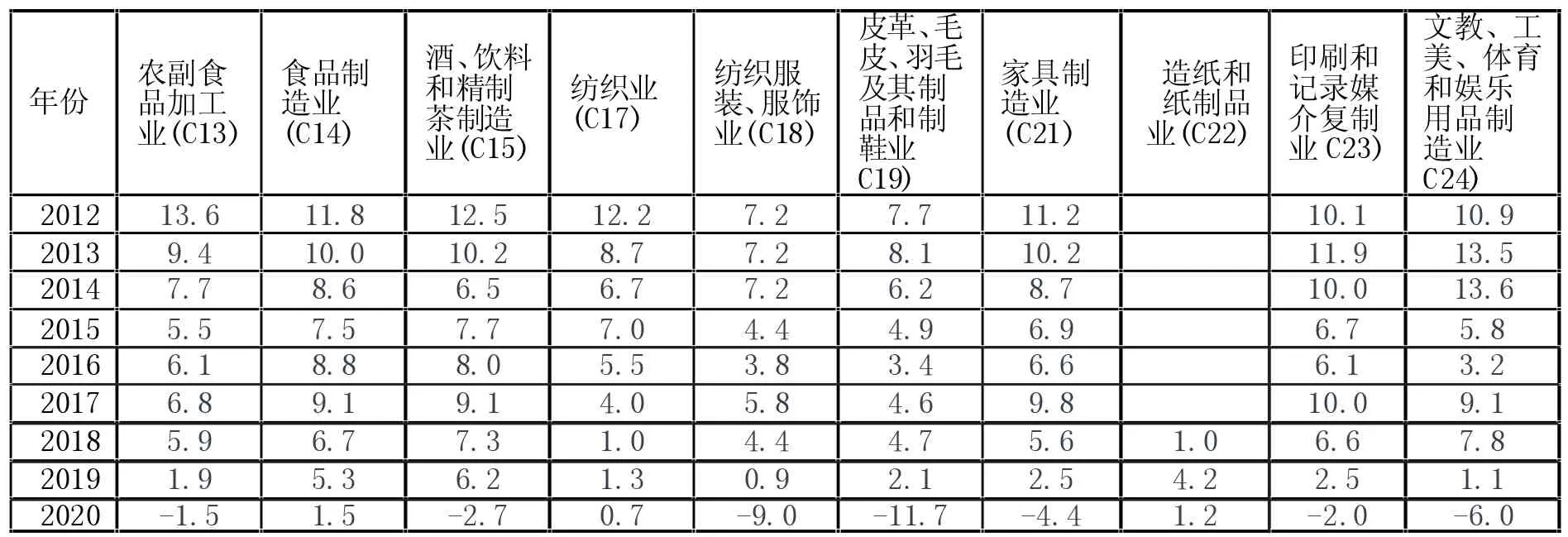

2014年以后中國中低端制造業發展出現逐步衰減的趨勢。一方面,中低端制造業的國內產值在逐步下降。根據國家統計局和中商產業研究院發布的數據,2013年中國勞動密集型行業工業增加值的增長速度為10%左右,2014年以后逐步下降,2020年多數勞動密集型行業工業增加值的增長速度降至負數,見附表1。根據中商產業研究院發布的數據,2014年以來勞動密集型行業主營業務收入的增長速度呈現下滑趨勢,2013年和 2014年增長速度分別為11.98%和6.17%,2016年、2017和2018年分別降至3.69%、-5.57%和-23.86%。另一方面,中低端制造業的出口不容樂觀。中商產業研究院發布的數據顯示,2013和2014年勞動密集型行業的出口交貨值平均增長速度分別為6.34%和5.24%,2018年、2019年和2020年分別降至16.59%、-5.29%和-14.81%。按照SITC分類標準進行分類,SITC6和SITC8這兩類產品屬于勞動密集型產品,EPS全球統計數據庫的數據顯示,2005—2014年,SITC6類產品出口和進口的年均增長率為13.81%和8.04%,SITC8類產品出口和進口的年均增長率為12.70%和8.93%;2015—2019年,SITC6類產品出口和進口的年均增長率降至-1.05%和-4.75%,SITC8類產品出口和進口的年均增長率降至-2.70%和-0.83%。

附表1 2012—2020年中國勞動密集型行業工業增加值的增長速度(單位:%)

(二)東南亞及南亞國家中低端制造業出現不斷增長的趨勢

以印度、越南、柬埔寨等為代表的東南亞及南亞國家都在學習中國經驗,積極發展本國中低端制造業,這些國家的制造業快速增長,在全球所占份額不斷增大。1995—2019年印度、越南、柬埔寨、孟加拉國和緬甸制造業增加值的年均增長率分別為7.37%、9.73%、12.49%、8.57%和14.77%,馬來西亞和印度尼西亞制造業增加值的年均增長率稍低,但也分別達到5.50%和4.50%。印度、越南、柬埔寨、孟加拉國和緬甸五個國家制造業增加值占世界的比重在1970年僅為0.8966%,1990年上升至1.3529%,2010年增至2.9657%,2019年進一步升至4.2952%。

(三)中低端制造業在亞洲乃至全球范圍內的重新布局

中低端制造業在世界范圍內出現了兩個顯著變化:一方面,全球中低端制造業相對成本發生了變化,隨著中國工資、物價和租金等不斷上漲,中國逐步脫離低成本制造國家的行列,而亞洲低制造成本國家(包括越南、柬埔寨、印度等)在積極學習中國經驗,這些國家的基礎設施、產業配套、熟練工人數量等方面不斷改善,增強了對中低端制造業的吸引力,導致中國中低端制造業向這些國家轉移;另一方面,非洲部分國家(例如埃塞俄比亞、科特迪瓦、摩洛哥等)也在積極學習中國經驗,并且在“一帶一路”建設中與中國建立廣泛的聯系,這些非洲國家中低端制造業發展表現出較強的發展潛力,2005—2019年埃塞俄比亞、科特迪瓦、摩洛哥制造業增加值的年均增長率分別為13.45%、7.62%和4.98%。

綜上,在國內成本持續上漲的壓力下,近年來中國中低端產業發展速度不斷放緩,東南亞、南亞和非洲的部分發展中國家中低端制造業保持旺盛的發展勢頭,按照這種趨勢發展下去,中低端制造業的全球分布格局將會逐步發生改變,中國作為全球最重要的中低端制造業中心的地位將會改變,未來將從一個中心(以中國大陸為中心)向多個中心(包括中國大陸、東南亞、南亞、非洲)轉變,中低端制造業世界中心將從單極化向多極化轉化。

四、重振我國中低端制造業的對策措施

量變引起質變,尚處于量變時期我國就應足夠重視,采取有力措施去穩固中低端制造業的世界份額,當前若中低端制造業轉移出去,國內制造業的產業集群被破壞了,想要再吸引回來就變得困難。具體措施包括:第一,降低中國制造的成本劣勢。可以考慮通過政府機構減員增效來降低企業的稅費成本,通過大力改善營商環境來降低制度成本,通過降低地價和房價來減少企業用地成本,通過降低壟斷價格或者增強壟斷行業競爭來降低原材料和能源成本等。第二,推動工業機器人產業的發展,更便宜、更好的機器人將加速取代工廠工人,壓縮制造業的人力成本,緩解勞動用工短缺,不僅如此,工業機器人產業發展還能夠提高制造業的生產率水平,促進智能制造發展和企業轉型升級。第三,積極創建工匠精神的社會環境、教育環境、法治環境和社會保障環境。具體包括提升產業工人(尤其是技術工人)的經濟地位和社會保障,加大對職業技術教育的政府投入,加強知識產權保護力度,嚴厲打擊假冒偽劣產品等。第四,采取鼓勵生育政策,扭轉出生率下降態勢。人口不僅意味著勞動力供給,而且意味著市場規模。唯有保持較大的市場規模,才能穩固完整的制造業供應鏈,才能維持門類齊全的工業體系。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

河南電力(2021年5期)2021-05-29 02:10:00

學生天地(2020年22期)2020-06-09 03:07:52

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

領導決策信息(2017年10期)2017-05-17 04:49:02

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48