淺議新政府會計制度下高校個人所得稅申報

2022-02-16 05:52:44姚成宏

中國鄉鎮企業會計 2022年2期

姚成宏 鐘 雪

本文將根據新政府會計制度和《個人所得稅法》制度要求,結合高校實際,主要談論個人所得稅業務的會計核算及申報操作實務,旨在為高校個人所得稅業務處理提供借鑒,提高高校財務管理工作效率和水平。

一、個人所得稅業務系統框架體系

(一)搭建科學、規范、合理、高效的個人所得稅科目、項目及資金來源框架體系

1.科目設置。(1)個人所得稅科目。按照制度要求設置其他應交稅費2102—應交個人所得稅科目210207,同時設置3級明細科目工資薪金所得21020701、勞務報酬所得21020702,設置明細科目的目的主要是便于與工薪勞務收入系統對賬;(2)往來過度科目。設置其他應收款1218—暫付121801—財政局個稅稅款歸墊科目12180199,當使用財政資金發放工資薪金及勞務報酬產生個人所得稅業務的,通過往來過度科目借記相應的金額,其目的主要是便于次月及時和零余額賬戶各項財政指標對賬、歸墊個人所得稅稅款。

2.項目設置。按照新政府會計制度的要求,高校在發生工薪及勞務等成本性支出時,會計核算應該使用雙分錄,預算會計采用收付實現制,由于個人所得稅屬于當月計提次月申報繳納,這時候就需要在財務核算系統項目設置中設置歸集項目—個人所得稅,便于個人所得稅金額的歸集及次月申報。

3.資金來源設置。按照財政部要求,行政事業單位財政性資金需要通過各地財政局國庫集中支付中心開設零余額賬戶進行管理,便于財政對資金的統一調度,有利于提高財政資金的管理和使用效率。由于地方高校財務核算管理系統與國庫集中支付系統未能完成無縫對接,這就需要在高校原有的核算系統中進行記賬后,再次通過國庫集中支付平臺進行記賬支付,就需要按照國庫集中支付平臺財政指標在高校財務核算管理系統設置相應的資金來源。由于財務核算管理系統記賬時使用了資金來源,次月進行個人所得稅歸墊時就能準確無誤的找到零余額賬戶對應的財政指標,保證兩套系統數據的完全一致。

(二)加強預算管理

預算管理是高校財務管理的龍頭,預算的編制和執行是否科學高效直接影響著高校教學、科研等各項事業的發展。結合學校發展和規劃,科學編制當年學校預算,及時將各項財政指標細化到學校各個部門,在財務核算系統中通過具體部門、項目進行管理。各項指標細化成各部門具體的項目后,使得各部門在具體開支時做到“辦什么事,花什么錢”,“花什么錢,辦什么事”,同時在會計核算用項目管理作為財務會計和預算會計的橋梁,錄入財務會計分錄時自動生成預算分錄。由于個人所得稅是在當月處理工薪及勞務支出業務時進行歸集,次月申報繳稅,因此項目管理就顯得尤為重要。通過設置個人所得稅(延遲)項目在發生時進行稅費歸集,觸發并自動生成財務和預算雙分錄,較好的解決次月個人所得稅的申報和歸墊問題,保證數據的一致性。

(三)個人所得稅核算業務處理和歸墊

1.個人所得稅賬務處理。根據教職工審批完備的工資薪金和勞務報酬發放表進行個人所得稅業務賬務處理。

2.歸墊個人所得稅稅款。次月根據其他應收款1218—暫付121801—財政局個稅稅款歸墊科目12180199上月明細賬和該科目資金來源余額表,對應零余額賬戶相應財政指標進行歸墊。

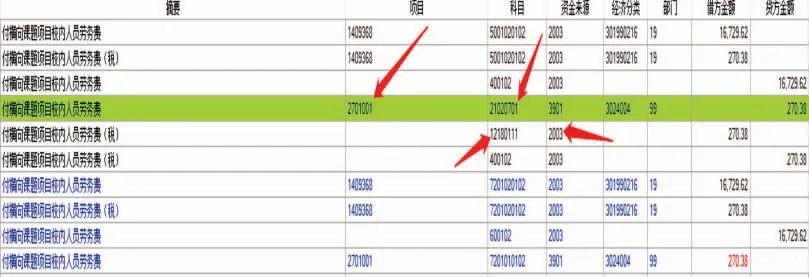

個人所得稅具體業務處理如下:

通過上圖我們可以看出,該筆業務為教職工個人橫向課題發放勞務費產生個人所得稅,個人所得稅通過具體項目、往來科目和資金來源進行歸集,不僅滿足政府會計制度要求自動生成雙分錄,還能方便次月個稅的申報和零余額賬戶財政指標的歸墊。

二、個人所得稅業務申報

(一)搭建高校工資薪金及勞務收入管理信息系統

工資薪金及勞務收入管理信息系統搭建時,需要注意以下幾點:

1.要在數字化校園整體框架下進行搭建,教職工人員信息能通過數字化校園數據共享平臺進行數據共享和傳輸,保證人員信息真實、及時、完整。

2.根據學校實際情況,設置對應的計稅項目和方案。

3.系統在研發和搭建時,要結合《個人所得稅法》相關規定和要求,取數時必須與國家稅務局自然人稅收管理系統申報數據相一致,否則無法正常申報。

4.為便于個稅數據統計和對賬,保證工薪及勞務發放業務及時辦理和發放,應對該系統中計稅項目和方案設置業務辦理時間,一般設置為每月25日后教工將無法提交發放表。

(二)個人所得稅的取數和對賬

為了方便次月申報,應于每月月底業務終了時,進行財務核算系統和工資薪金及勞務收入管理信息系統個人所得稅的取數和對賬。

1.財務核算管理系統個人所得稅。查看個人所得稅工薪和勞務三級科目當月明細賬,取明細科目當月貸方發生額合計數。

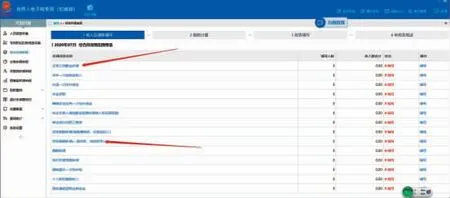

2.工資薪金及勞務收入管理信息系統個人所得稅。通過該系統稅務月統計功能分別統計當月工資薪金個人所得稅和勞務報酬個人所得稅。這里需要注意一點,即取數后的稅務月統計表應分別與稅務局自然人稅收管理系統綜合申報表格式完全一致。如下圖所示:

3.個人所得稅對賬。對以上兩個系統所取數據進行對賬,完全一致方可進行次月申報;若不一致,應查找原因并及時進行處理,若涉及退稅情況應及時生成退稅單進行退稅處理。

(三)個人所得稅申報

1.自然人稅收管理系統個人所得稅申報。月底對賬無誤后,按照稅務局的要求,應該于次月15日之前進行個人所得稅的申報,申報后進行稅款計算,計算稅款與財務核算管理系統和工資薪金及勞務收入管理信息系統完全一致后,進行申報表報送并扣繳稅款。如下圖所示:

2.專項附加扣除數據填報。根據新個人所得稅法規定,專項附加扣除數據主要包括子女教育支出、繼續教育支出、住房貸款利息支出、住房租金支出和贍養老人支出。通過自然人稅收管理系統下載更新當月教職工專項扣除數據。下載更新當月專項扣除數據,及時上傳至工資薪金及勞務收入管理信息系統,數據核對無誤后教職工才能正常進行工資薪金收入發放業務的申報及辦理。如下圖所示:

三、意見與建議

以上詳細介紹了高校個人所得稅核算業務及申報的具體操作實務,為了高質高效完成個人所得稅的會計核算及申報業務,結合新政府會計制度下高校個人所得稅申報實際工作經驗,提出以下建議。

(一)高校應加強財務管理信息化建設,科學搭建各項財務管理信息系統,提高個人所得稅財務核算及申報業務的工作效率和水平

高校財務管理是一項系統工程,在當今科技飛速發展的信息化時代,高校財務應該加強信息化建設,以信息化建設為抓手,改變以往以手工為主的財務管理模式,充分運用先進的計算機、移動支付和互聯網等技術,科學構建財務信息化建設整體方案,在學校數字化校園整體規劃下建設學校各項財務管理系統信息系統,實現各項數據資源的無縫對接和共享,提高財務管理工作效率和水平。

(二)設置專門崗位辦理個人所得稅業務的申報

高校財務應設置專門崗位辦理個人所得稅業務的申報,崗位人員應加強《個人所得稅法》政策和制度的學習,及時掌握相關的政策和制度,及時進行管理信息系統的優化和完善,充分利用各項管理信息系統,加強各項管理信息系統關鍵環節的內部控制,提高工作效率和水平。

(三)優化個人所得稅業務流程

全面梳理個人所得稅會計核算和申報業務流程,結合各項管理信息系統,加強業務環節關鍵控制點的系統控制,優化業務流程,保證數據的真實、完整、及時、準確,提高財務管理工作效率和服務水平。

建立規范的工作流程,并不斷進行改進和優化,使之達到管理的規范化要求。每一個流程的設立既要恰到好處地體現事物發展的客觀規律,又要達到合理管控、強化責任、提高效率的目的。

(四)加強個人所得稅政策和制度、信息系統辦理流程的宣傳

一方面,加強個人所得稅相關政策和制度的宣傳,尤其是新《個人所得稅法》中專項扣除數據的填報,一些教工未能完成專項扣除數據的填報,無法享受改革的紅利,所以應該加強政策和制度的宣傳,使教職工高度重視并能及時、完整填報;另一方面,加強工資薪金及勞務收入管理信息系統業務流程的宣講,使得教職工及時掌握工資薪金和勞務報酬發放業務的系統申報,提高教職工業務處理效率,為教職工提供高質高效的財務服務。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

少先隊活動(2021年4期)2021-07-23 01:46:22

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

當代貴州(2015年5期)2015-12-07 09:09:57

醫學教育管理(2015年3期)2015-12-01 06:43:16