高管婚變對企業風險承擔的影響

——以龍湖地產為例

2022-02-16 05:52:52殷揭如

中國鄉鎮企業會計 2022年2期

殷揭如

一、引言

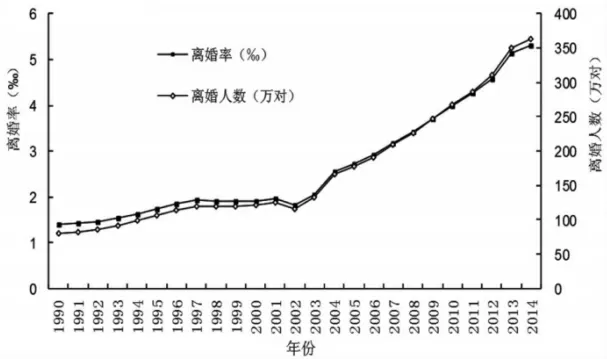

隨著中國經濟的快速發展,經濟行業準則的逐漸規范,中國上市公司或是具有上市資質的公司,數量逐漸增多,家族產業依然在整個企業中占據了不小的一部分,在影響企業發展的因素中,婚變也成了一個不能忽略的部分。近年來,中國的離婚人數不斷上升,根據國家統計局的資料顯示,離婚登記對數從1985年的45.79萬對增長到2000年的121.29萬對再到2015年的384.14萬對,離婚率已經翻了幾倍,離婚對數呈一種高速增長的趨勢。

如圖1所示,從2000~2014年的數據來看,中國近年來的離婚率逐漸攀升,離婚人數也在2014年到達了一個高峰值。婚姻狀況的改變已經成為了一個社會熱點話題,針對婚變這一偶發性且不可預測的事件,它所帶來的影響不僅僅是對于一個家庭的改變。在飛速發展的當今社會,知識型人才就是一個企業發展的潛力,具有不可替代性且具有唯一性的人力資本成為了企業創造價值的關鍵因素,那么作為人力資本中的最高級別組成,高層管理團隊的組成人員婚姻狀況的變更深深地影響著企業的運作方式和發展戰略,進而影響企業的風險承擔行為。

圖1 1990-2014年離婚人數與離婚率(‰)

雖然近年來也有少數文獻從管理者個人因素出發,以微觀的角度來研究這類問題,但大多數文獻以單純的股市股價波動以及上市公司高管婚變是否應該在財務報表中披露作為研究的出發點,很少關注高管婚變這一事件對于企業風險承擔產生的影響。本文深入探討了如果公司高管發生婚變,對企業風險承擔會產生一定的影響。此外,由于上市公司和非上市公司存在股權結構分布、股價波動、公司治理結構等的差異,本文進一步從企業后續創新行為的角度分析,探究上市公司高管發生婚變對企業風險承擔有無一定的影響。

二、研究意義

1.理論意義

本文從管理層的微觀層面,對具有上市資質或是已經上市的公司進行相關的研究分析。本文采用龍湖地產2008~2015年公開信息披露對其高管婚變事件進行具體分析,既保留了之前學者對高管婚變的理論認知,又從新的角度分析了高管婚變對于企業風險承擔的影響,既增加了高管婚變對企業風險承擔方面的研究,又提供了高管婚變的真實案例的補充,因此具有一定的理論意義。

2.現實意義

如何有效的實現人力資本因素對于整個企業資源配置的最佳優化,是當下經營權和所有權分離態勢下企業面對的主要問題。本文從高管婚變對于企業風險承擔的影響作為研究的出發點,加強了企業對于高管婚變的重視,也能為企業優化高管團隊、提升企業風險承擔水平提供了新的路徑,同時也能使證券市場更加看重高管個人事件而引發的市場波動行為。

三、理論基礎

根據國內外學術界對高管婚變對企業的研究結果,從風險承擔的角度對高管婚變進行探討,主要包括高層梯隊理論和企業風險承擔理論,下面分別就這些理論進行深入分析。

(一)高層梯隊理論

傳統經濟學中給完全信息下的定義是,研究中“理性經濟人假設所必需存在的條件,認為市場的所有參與者都有能力了解到當前經濟環境狀態下的全部信息和有關知識,但事實上是,現實生活中的人不可能是具有完全理性思維的,每個人的認知行為和思維能力都會受到一定因素的限制,不同的人因為主觀思考能力的不同,基于每個人有限理性思考能力的前提,美國學者Hambrick和Mason于1984年首次提出高層梯隊理論。該理論認為,一個企業的成功取決于整個團隊的共同努力,并不是某個人的能力就能達成的,因為個體所具有的知識能力和思維習慣決定了其觀察、收集、處理信息的能力是有限的,并且由于不同的管理者在認知能力、社會經驗、價值觀念等心理特質存在差異。因此,高層管理者的團隊成員這些心理素質都有所不同,那么他們在企業的戰略規劃和經營管理的過程中都會作出不一樣的決策。

高層梯隊理論的提出是學術界上的里程碑,它拓寬了高管團隊背景特征對企業行為影響的相關課題研究,Hambrick等(1996)在之后對此理論進行了修正,強調了高層管理團隊運作的四個核心要素——構成、結構、激勵和過程,并提出了“行為整合”的概念,用以研究團隊成員在決策過程中的相互行為。此外,由于高層管理團隊的心理特質具有主觀性,難以量化,且數據不容易獲取,而人口統計特征既能在一定程度上體現個體的心理特征,又易于獲取和衡量,因此該團隊提出了可以用人口統計學特征來研究對企業行為的影響。

高層梯隊理論強調了人力資本因素在企業發展中起到的重要作用,高層管理人員組成了企業最核心的管理團隊,其特征深深地影響著整個公司的發展和運營,因而,高層梯隊理論是本文的理論基礎之一。

(二)企業風險承擔理論

Lumpkin在20世紀90年代提出了企業的風險承擔理論,企業風險承擔即企業通過衡量其風險和收益之間的關系,根據風險的高低,從而選擇企業的下一步投資項目,這也是企業為了追求超額利潤而作出的項目判斷。

一方面,企業經營者所做出的投資決策,對于其結果受許多因素的影響,因而存在著不確定性,宏觀經濟的改觀、經濟未來的發展形勢等,然而企業獲得收益的概率分布與波動情況是衡量企業風險承擔的具體形式。另一方面,公司高管在管理過程中,由于第一類代理問題及第二類代理問題之間存在一定的關系,兩方面的問題不可以同時解決,在公司管理決策的選擇中,道德風向問題和逆向選擇問題,較高的股權集中度可以處理第一類代理問題,使企業風險承擔維持在較高的一個層次。但隨著股權集中度的提高,大股東為了維持自身的利益,降低企業風險水平,風險水平和企業資本積累之間的關系十分重要,它直接決定公司的利潤存留。

本文研究的是高管婚變對于企業風險承擔的影響,高管作為公司股東,具有個人特質,那么高管個人的婚姻狀況變更也會對企業風險承擔產生一定的影響。

四、案例分析———以龍湖地產為例

(一)相關背景

龍湖地產有限公司,在文中簡稱“龍湖地產”。1993年在重慶創建,于2009年11月19日在香港聯交所主板掛牌上市。后在全國發展布局,業務量涉及多個行業:房地產開發、商場規劃運營、小區物業、出租公寓等。2005年龍湖集團開始進行全國性的戰略布局,期間所經歷的最大事件則是:(1)外部經濟環境的巨大改變。2008年的經濟危機。(2)內部經濟環境的影響,2012年11月,龍湖地產高管吳亞軍的婚變事件。

婚變的來龍去脈——龍湖董事局主席吳亞軍的行事作風十分低調。根據龍湖地產目前的公開資料顯示,公司的大部分股權集中在吳亞軍與其丈夫蔡奎手上,夫婦二人共同持有公司逾70%權益,但有關股份已于8月初一分為二,分別持有45.4%及30.2%。巨額財產一分為二。據龍湖地產當前的資料顯示,蔡奎已獲得龍湖地產30.2%股權,共計超200億港元的資產。11月19日,龍湖地產披露了,其董事長吳亞軍離婚后的股份從75.6%下降至45.4%。

本文以龍湖地產作為研究對象,時間跨度為2008~2015年,重點研究放在了2012年婚變當年及前后期間。通過該研究,能更深入地了解高管婚變對企業風險承擔帶來的影響,鑒于研究期間的時間、地域、成本等受限,我們的主要數據來源于龍湖地產公開披露的財務數據、公告及媒體報道。

(二)案例分析

1.龍湖地產基本狀況

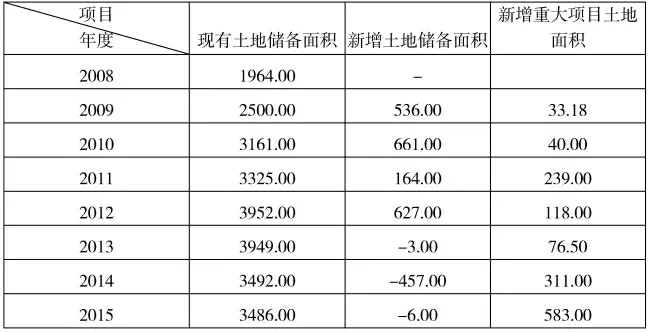

根據龍湖地產公開披露的2008~2015年年度報告列示的土地儲備情況以及新增土地面積和相應的重大項目投資如表1所示:

從表1可以看出,龍湖地產在2008年經濟危機時,土地儲備面積受到消極的經濟宏觀環境影響,是整個企業的低峰,僅僅不到2000萬平方米。從2009年開始,龍湖地產受上市掛牌影響以及全球經濟回暖的趨勢,龍湖地產的土地儲備激增,已經高達2500萬平方米,并且從2009開始,新增重大項目的土地面積由原有的33.18萬平方米開始大幅增長,這次的增長本質上源于龍湖地產的風險承擔水平提高,借此龍湖地產以重慶為核心發源地,大手筆投資一線城市——北京、上海、蘇州、杭州等地,在這些一線城市以高價競拍當地土地,以商業綜合體和別墅群為主要投資項目,帶動房地產業、物業服務、長租公寓的發展。

表1 龍湖地產土地儲備情況

繼而觀之龍湖地產2012年的數據,雖然現有土地儲備面積和新增面積都有較高增長,但是對于新增重大項目的土地面積卻是大幅下降,這一反常現象也許和龍湖地產的高管婚變有一定的關系。2012年11月,龍湖地產CEO吳亞軍曝出婚變,應聲而來的也是投資者對龍湖地產的質疑聲和懷疑。婚變新聞一經公布,龍湖地產的股價在幾天內開始下跌,跌幅高達4.2%,收于13.7港元。

許是在2012年龍湖地產高管受到婚變的一定影響,高層管理團隊對其企業的風險承擔水平預估也有了相應的改變。作為一家上市公司,最需要關注的就是股價,婚變事件的必然曝出也定會如市場反應一般,相應下跌。2012年的新增項目面積僅為118萬平方米,婚變風波后的2013年新增項目面積也跌至歷史低谷,76.5萬平方米。

經歷高管婚變后的龍湖地產對企業的風險承擔水平預判更為謹慎,在重大項目投資上也更加慎重,公司高管會受婚姻狀況的影響,放棄高風險高回報的項目,相應地減少新項目的投資。由此可見,公司高管一旦發生婚變,對企業風險承擔水平是有著一定的影響的。

從表2可以看出,從2008年開始,龍湖地產的發展戰略就不同于其他房地產行業,現金持有量是十分高的,且龍湖地產一直堅信“現金為王”的理念,積極推進企業的發展歷程。從2008年開始,龍湖地產的現金持有量開始有顯著增長,現金持有量占資產比例也由2008年的1%上升至2009年的1.6%,2009年的現金持有量增幅比之2008年更是翻了一倍多,這也說明龍湖地產在企業風險承擔意識方面是非常強的。

但是從表2可以看出,從2012年到2013年,龍湖地產的現金持有量由18383520千元跌至14399175千元,這是龍湖地產第一次現金持有量出現負增長。作為一個家族制度猶存的地產企業,龍湖地產CEO吳亞軍在2012年11月曝出婚變,此次婚變并未涉及到有關龍湖

表2 龍湖地產的現金持有量

地產的股權分割,由于事先通過信托機構做好了防范措施(2008年6月21日,吳亞軍和蔡奎夫婦二人把即將上市的股權委托給了Longfor Investment,又將股權以19.2億港元格轉讓給CharmTalent,以12.8億港元的價格轉讓給Precious Full。在這個時期內,龍湖地產的CEO吳亞軍與其丈夫又將委托給Longfor Investment和Charm Talent的股權進行了二次委托。吳亞軍將Charm Talent所持有的股份贈送給SilverSea,結算為吳氏家族信托;而蔡奎也將PreciousFull所持有股份轉給Silver land,結算為蔡氏家族信托,由于有這兩大信托機構的存在,使得龍湖地產在2009年上市的時候,吳亞軍夫婦的股份已經是使用權和所有權相分離)。但這次婚變也許在一定程度上影響了吳亞軍個人對于企業風險承擔水平的預判,2013年比之2012年現金持有比例下降了22個百分點,現金持有量于2014年才開始回升至之前水平。

由此可見,高管婚變也許可以通過信托機構、婚前協約等避免股權分割引起的經濟糾紛,但作為高管的吳亞平,經歷了一場婚變風波,在此期間,這一事件可以間接影響到高管對于當前企業風險承擔水平的判斷,從而進一步影響公司接下來一段時期內的發展進程。

(三)主要啟示

通過對龍湖地產案例的數據分析我們可以得出以下啟示:

第一,高管婚變對一家公司尤其是上市公司來說,短期內影響都是十分大的,對于整個企業的發展進程而言,由于公司的股價極易受到此類事件影響,高管婚變會削弱企業的風險承擔能力,影響企業風險承擔的預判水平。此外,由于高管婚變對于高管個人工作決策也有一定的影響,進而影響高管自身對于企業風險承擔水平的預判能力和投資決策,也許會使得高管避免高風險項目,轉為選擇風險更小的投資項目。

第二,龍湖地產還啟示我們企業應該如何應對類似高管婚變所帶來的風險承擔事件。一般來說,如果高管在婚變前已經做好了股權等個人資產的分配,高管婚變帶來的企業風險承擔的改變則只是暫時性的,在婚變后幾年,此類事件的影響會趨于消退,整個企業的風險承擔水平將慢慢回歸之前的正常水平。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00