商品豬胴體性能對分割銷售后效益的影響

2022-02-17 08:17:52趙云翔郭金彪

養豬 2022年1期

趙云翔,趙 蕊,張 恒,郭金彪

(1.佛山科學技術學院,廣東 佛山 528231;2.廣西揚翔股份有限公司,廣西 貴港 537000)

我國是豬肉生產和消費大國,生豬養殖規模已經充分滿足了市場需求。隨著生活水平的提高,人們對豬肉的要求不僅僅滿足于產量和高瘦肉率,轉而追求更高的豬肉品質,即豬肉的食品安全、無公害和品質優良等[1-2]。這要求養豬生產企業提高育種水平以適應商業化市場需求,提高銷售效益[3]。

在傳統的養豬肉質育種工作中,屠宰后主要進行的測定是胴體測定和肉質測定,屠宰體質量是影響豬胴體性狀和肉質性狀的重要因素[4-5]。胴體性能主要由屠宰率、胴體重、背膘厚、瘦肉率等指標來評估[6],直接影響養殖者的經濟效益。其中胴體重和背膘厚是衡量屠宰率和瘦肉率的重要指標,直接影響生豬的產肉性能;而度量肉質性狀的主要指標包括pH、系水力、嫩度、肌纖維直徑、大理石紋等[7],直接影響豬肉質量水平。上述兩種測定分別從產量和質量兩個角度來為育種提供參考。然而,使用這兩種測定方式評價商品豬的經濟效益并不全面,在養豬業的生產和營銷體系中,豬肉分割后溢價也是影響經濟效益的重要因素。豬肉分割后效益在相當大的程度上有賴于豬肉的分割方法與技術和豬肉本身的胴體性能。之前的研究發現[8],同樣的胴體,不同的分割技術可使每頭精品豬增加或減少500元以上的經濟效益,極品豬增加或減少1 500~2 000元的經濟效益。而豬不同的胴體性能對分割后出售的經濟效益還不明確。

因此,為明確商品豬胴體性能對豬肉分割后出售經濟效益的影響,本次試驗以深圳某集團銷售的不同胴體性能的外三元商品豬為測定樣本,使用相同的分割方法最終分割出骨頭、瘦肉、皮脂等不同部位,在廣東某生鮮售賣點結合實際統計銷售效益,分析胴體性能(胴體重和胴體背膘厚)與分割銷售效益(銷售完成率和毛利率)的關系,尋找達到效益最大化的適宜胴體性能,為外三元商品豬的育種提供客觀的指導方向。

1 材料與方法

1.1 試驗材料及數據來源

本次測定選取2020年10月至2021年3月廣東某生鮮連鎖分割店三元雜種商品豬265頭作為分割測定使用豬,每日平均銷售整豬2~3頭。在整個分割期間,所有商品豬由同一分割師按照統一分割標準分割,稱重,記錄。

1.2 測定指標及分割評定標準

本試驗包含胴體性能測定、肉質性狀測定和整豬分割測算。胴體性能測定胴體的整豬胴體重和左邊胴體背膘厚度;肉質性能包括大理石紋評分和肉色評分;整豬分割測算為商業測定方法,按照分割標準分割每個部位,準確定價出售計算毛利率和銷售完成率。

1.2.1 胴體性能的測定和肉品質測定 依據《瘦肉型豬胴體性狀測定技術規范》(NY/T 825—2004)測定胴體重和背膘厚。胴體重采用電子秤測定生豬宰殺刮毛后,去除頭、蹄、尾和內臟,保留左右兩片胴體之和(包括板油和腎)的重量;胴體背膘厚采用精度為0.01 mm電子游標卡尺測量倒數第3至第4肋間的背膘厚度;肉色評分和大理石紋評分采用《豬肌肉品質測定技術規范》(NY/T 821—2019)方法測定評分。

1.2.2 豬肉分割售價測算 根據店內分割標準分割,正確的分割,正確的給每個部位定價,明確每個部位的收入率和損耗率,收集胴體中分割出的每個部位的重量及出售金額,通過購買成本和胴體銷售總金額算出銷售完成率和毛利率,毛利率(%)=總銷售利潤/銷售額,銷售完成率(%)=白條銷售重量/白條總重。

1.3 數據統計與分析

研究按豬的銷售地點分為3組。組1,屠宰出售97頭;組2,屠宰出售82頭;組3,屠宰出售86頭,利用多因素方差分析方法分析不同胴體性能對分割出售效益的影響,并采用Duncan法對其多重比較,統計分析模型如下:y=Xa+e+w。其中,y表示表型性狀;a為固定效應,包括不同日客流量、客單價、銷售方式;X為固定效應的關聯矩陣;e表示殘差,w表示胴體性能,為協變量。

2 結果與分析

2.1 胴體性狀與分割出售效益的統計

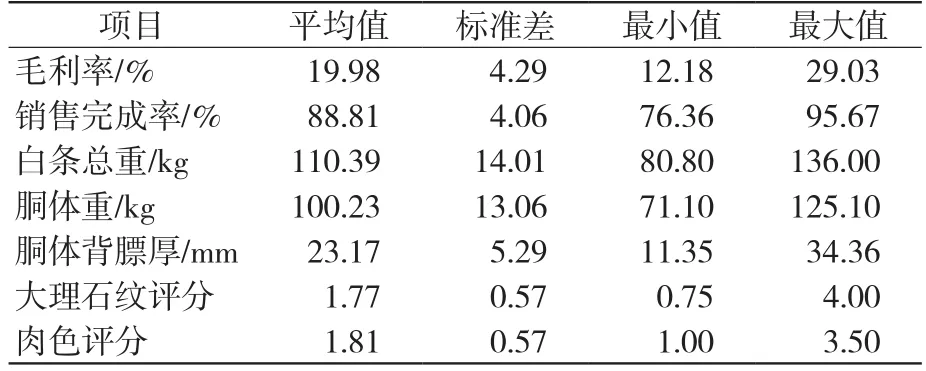

外三元商品豬胴體性能、肉質性狀及分割銷售效益統計見表1。試驗共測定商品豬265頭,白條總重從80.80 kg到136.00 kg之間,胴體重范圍71.10~125.10 kg,背膘厚在11.35~34.36 mm范圍內,大理石紋評分0.75~4,肉色評分1~3.5,銷售完成率76.36%~95.67%,毛利率12.18%~29.03%。

表1 商品豬的胴體指標及分割出售利潤測定結果(n=265)

2.2 胴體重對分割后銷售效益的影響

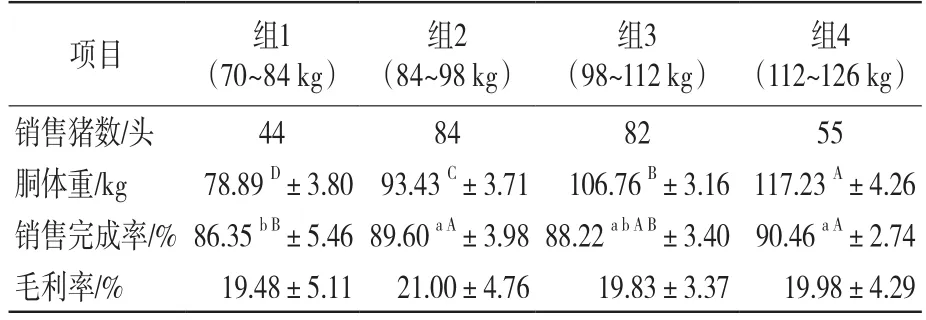

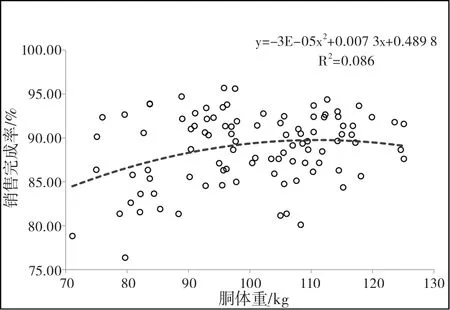

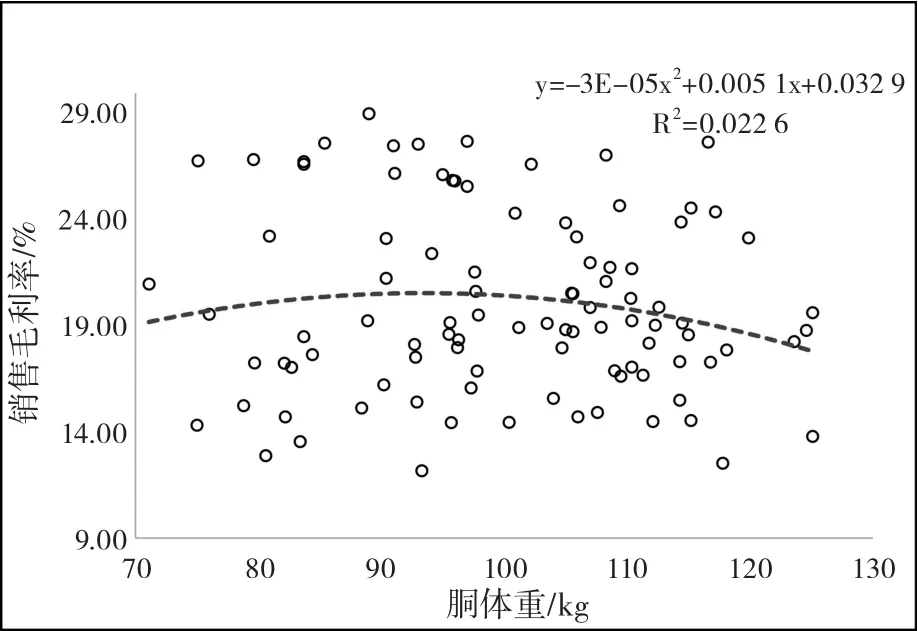

根據表1的統計將265頭外三元商品豬按不同胴體重分為4組,分別為70~84 kg、84~98 kg、98~112 kg和112~126 kg,各組間胴體重差異極顯著(P<0.01),其對應的銷售完成率和毛利率見表2。結果顯示,隨著胴體重的差異變化,部分組間銷售完成率差異極顯著(P<0.01),而屠體分割后銷售毛利率間差異不顯著。胴體重與銷售完成率和毛利率的線性回歸方程和變化趨勢見圖1和圖2。隨著胴體重的增加,前3組的銷售完成率和銷售毛利率均呈先增后降的趨勢。在70~84 kg、84~98 kg的胴體重范圍內銷售完成率和毛利率上升趨勢最為明顯,在98 kg左右達到最大銷售完成率和毛利率,之后逐漸下降。

表2 不同胴體重的銷售效益測定分析(n=265)

圖1 胴體重與銷售完成率的關系分布

圖2 胴體重與銷售毛利率的關系分布

2.3 胴體背膘厚對分割后銷售效益的影響

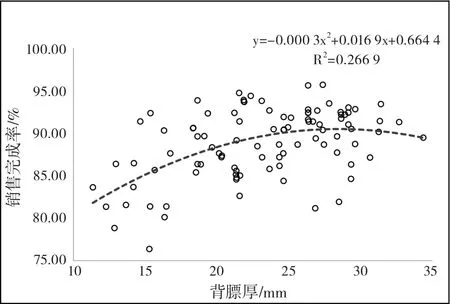

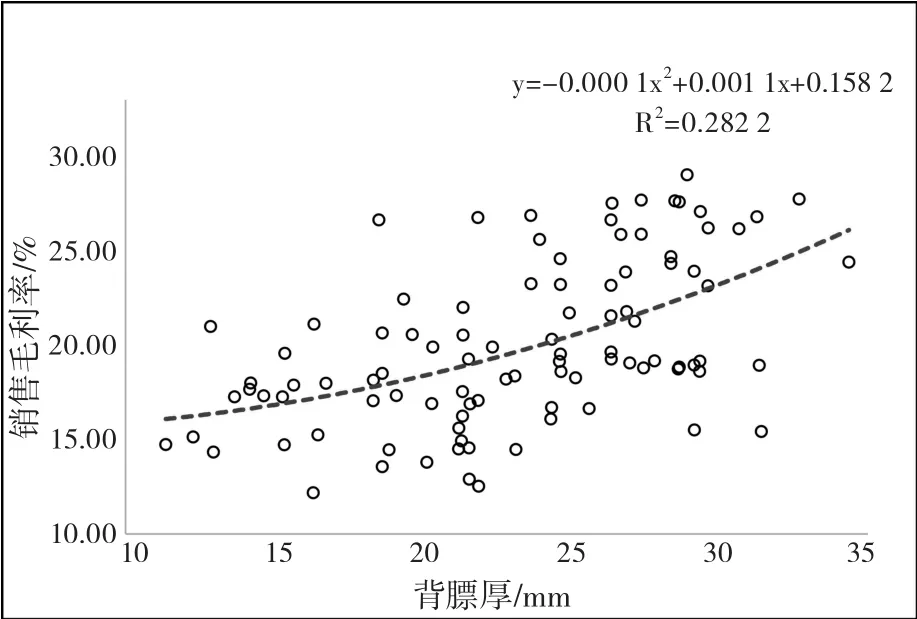

將265頭商品豬按不同背膘厚分為4組,即11~17 mm、17~23 mm、23~29 mm和29~35 mm,各組間背膘厚差異極顯著(P<0.01)。從表3可以得出,組1與另外3組背膘厚商品豬間銷售完成率差異極顯著(P<0.01),而組1、組2與組3、組4間商品豬銷售毛利率差異極顯著(P<0.01)。從圖3和圖4可以看出,銷售完成率和銷售毛利率隨著胴體背膘厚的增加有顯著升高趨勢,尤其在11~17 mm、17~23 mm、23~29 mm的背膘厚度范圍內升高趨勢較明顯。29~35 mm的背膘厚度范圍內銷售完成率較為平緩且有下降趨勢,銷售毛利率呈上升趨勢。

圖3 背膘厚與銷售完成率的關系分布

圖4 背膘厚與銷售毛利率的關系分布

表3 不同背膘厚的銷售效益測定分析(n=265)

2.4 胴體性能與分割出售效益的相關性分析

筆者接著進行了胴體性能,肉質性狀與分割銷售完成率和毛利率之間的相關性分析。從表4可以看出,胴體性狀,胴體重和白條重與銷售完成率呈顯著正相關,與毛利率相關性較弱;背膘厚與銷售完成率和毛利率均極顯著中度相關。肉質性狀,肉色與銷售完成率和毛利率極顯著中度正相關;大理石紋與銷售完成率顯著正相關,與銷售毛利率極顯著中度相關。此外,商品豬的胴體重與白條重有著強度極顯著正相關關系,相關系數達到0.989;肉色與大理石紋呈強度極顯著正相關,相關系數為0.807;肉色、大理石紋、胴體重與背膘厚均呈中度極顯著正相關;銷售完成率與銷售毛利率極顯著正相關。

表4 胴體性狀與分割出售利潤之間的相關性分析(n=265)

3 討論

在非洲豬瘟和新冠疫情影響下,我國生豬養殖逐漸由散戶為主轉變為智能化養殖,養殖、屠宰、銷售一體化企業。商品豬銷售利潤很大程度取決于其胴體性狀如背膘厚、胴體重和瘦肉率等。此外,在銷售環節中同樣存在另一種直接影響銷售利潤的因素—豬肉的分塊分割技術。在中國豬肉產品市場走向品牌化和標準化的進程中,切塊分割技術逐步取代了雜亂無章的粗線條一刀切模式。已有研究證明,切塊分割后豬肉的銷售利潤和毛利率均顯著提升[9]。然而,商品豬的胴體性狀是否可以影響豬肉分割后的銷售利潤尚不清楚。本試驗分析了265頭外三元商品豬的胴體性能(胴體重和背膘厚)、肉質性狀(肉色評分和大理石評分)和分割銷售效益(銷售完成率和毛利率),探究商品豬胴體性能對分割后銷售效益的影響。

試驗中胴體重范圍為71.10 ~125.1 kg,我們將其分為差異極顯著的4組。對其對應的分割后銷售完成率和毛利率顯著性分析發現,隨著胴體重的差異變化,部分組間銷售完成率同樣差異極顯著,而銷售毛利率差異不顯著。胴體重與銷售完成率的相關性分析發現二者呈顯著正相關,與毛利率相關性較弱,這與顯著性分析結果一致。隨著胴體重的增加,銷售完成率和銷售毛利率均呈先增后降的趨勢,胴體重在84~98 kg、112~126 kg時銷售完成率相近且為試驗范圍內最高值,銷售完成率可達90%。這一結果表明,通過控制胴體重可顯著提高商品豬分割后的銷售完成率,進而提高銷售效益。

商品豬銷售完成率隨著胴體背膘厚的增加呈上升趨勢,在11~35 mm背膘厚范圍內,11~17 mm與17~35 mm間銷售完成率差異極顯著(P<0.01),在背膘厚23~29 mm、29~35 mm范圍時相近且為試驗范圍內的最高值;而銷售毛利率在11~23 mm和23~35 mm間差異極顯著(P<0.01),在背膘厚29~35 mm范圍時達到試驗范圍內的最高值;相關性分析表明,胴體背膘厚與銷售完成率和毛利率均呈極顯著正相關。研究表明[10],豬的活體背膘厚具有高遺傳力。因此,可以通過控制背膘厚從提高分割后銷售完成率和毛利率兩個方向來提高銷售效益。此外,在此次測定中我們發現,外三元商品豬的胴體重與背膘厚顯著相關,與李小金等研究的胴體重與背膘厚的相關系數較高(r=0.775,Pr=0;r=0.727,Pr=0)[11],和彭珍等研究的背膘厚與胴體重極顯著正相關結果一致[12]。

對于目前進行養殖加工一體化戰略發展的企業[13]而言,通過實際銷售情況客觀指導育種方向對商品豬的育種工作有較大幫助。本試驗結果表明,商品豬的分割出售利潤與胴體性狀有著緊密的聯系,呈現出一定的規律。胴體背膘厚度與分割出售利潤(銷售完成率、銷售毛利率)呈極顯著相關,胴體重與銷售完成率有極顯著相關。這可為提高分割出售后銷售利潤提供客觀的育種方向。

4 結論

本次試驗以265頭外三元商品豬為樣本,發現胴體重和背膘厚顯著影響豬肉分割后銷售完成率,而銷售毛利率與背膘厚顯著相關。同時發現,胴體重在84~98 kg范圍內,背膘厚在23~29 mm范圍內時,商品豬分割后的平均銷售毛利率和銷售完成率最優。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

證券市場周刊(2022年17期)2022-05-16 01:11:30

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

財會學習(2017年24期)2017-12-20 16:41:19

人間(2015年8期)2016-01-09 13:12:46

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00