2021 年前三季度我國水產品市場走勢與分析

2022-02-17 02:12:12張靜宜劉景景

科學養魚 2022年1期

張靜宜,陳 潔,劉景景

(農業農村部農村經濟研究中心,北京 100810)

2021 年前三季度,水產品總量穩中有增,上半年淡水魚市場供給偏緊的態勢已經得到相對緩解;市場價格先揚后抑、總體上漲;消費保持穩定,進口仍在低位。下半年隨著海、淡水產品供應量增長,水產品價格繼續波動下跌,在11、12 月出塘進入尾聲后趨于穩定。受新冠肺炎疫情反復和冬季不利氣象條件的影響,水產品供應和流通仍存在不確定性,飼料、漁藥等投入品價格持續上漲推高養殖成本,支撐水產品價格處于近年來的高位。

一、水產品市場形勢

1.漁業生產穩定、供求形勢好轉

長江禁漁穩步推進,漁業生產穩中有增。在各地各部門的共同努力下,長江禁捕退捕扎實推進,退捕漁民穩定上岸,禁捕形勢總體平穩,凝聚形成社會共識,“十年禁漁”實現穩步開局。與此同時,漁業生產形勢穩定向好,養殖保持穩中有增。據國家統計局統計,到2021 年9 月末全國水產品產量同比增加3.8%,漁業在農產品增產保供和穩定豐富百姓“菜籃子”中發揮了重要作用。

供求形勢由供不應求轉為供求基本平衡。2021 年上半年,大宗淡水魚供應受限,造成水產品市場總體供不應求,出現價格大幅度上漲。根據國家大宗淡水魚產業技術體系監測,3-6 月大宗淡水魚綜合存塘比分別為50.9%、42.2%、48.4%和62.6%,較上年同期分別下降10、20、13、5 個百分點,大宗淡水魚出現階段性供應不足。

這主要源于前幾年大宗淡水魚價格的長期低迷。2015-2019 年期間,大宗淡水魚年度加權平均價格同比變化幅度分別為-2.8%、2.9%、5.4%,-0.3%、-1.5%,2020 年新冠疫情明顯擴大了養殖風險,養殖戶生產經營更為謹慎。從2021 年下半年起,市場供不應求的情況逐漸緩解,國家大宗淡水魚產業技術體系監測數據顯示,7-9 月大宗淡水魚綜合存塘比分別為68.4%、74.1%和71.0%,基本恢復到2020 年同期水平。特別是9月起,大宗淡水魚進入出塘集中期,水產品市場交易量(監測的30 個水產品種)環比增加10.3%,市場供應明顯增長。

2.水產品價格由漲轉跌

2021 年上半年水產品價格上漲,引發各方面關注。根據中國農業信息網監測,1月以來國內水產品價格連續上漲,至6月水產品加權平均批發價已達29.19 元/千克的歷史高點,較年初上漲6.88 元/千克,漲幅達30.8%。其中,大宗淡水魚(主要包括鯉魚、草魚、鯽魚、白鰱、花鰱)價格上漲尤為明顯,6月大宗淡水魚加權平均批發價已達20.57 元/千克,較年初上漲6.10 元/千克,漲幅為42.2%,明顯高于水產品總體價格漲幅,成為領漲品種。8月以來,隨著供求形勢轉變,大宗淡水魚價格進入下行區間。9月水產品加權平均批發價已達27.76 元/千克,較6 月回落1.43 元/千克。大宗淡水魚加權平均批發價回落至18.76 元/千克,較年中高位下跌1.81元/千克。

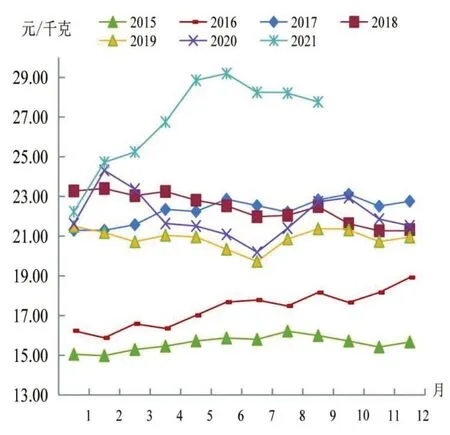

累計來看,2021 年1-9 月水產品加權平均批發價格為26.78元/千克,同比上漲22.7%,成交量為154.74 萬噸,同比增加31.9%。分類別看,1-9月淡水魚加權平均批發價17.40元/千克,同比漲13.3%,成交量122.14 萬噸,同比增23.4%。其中,大宗淡水魚加權平均批發價17.93 元/千克,同比漲29.3%,成交量117.42 萬噸,同比增30.2%;海水魚加權平均批發價43.57元/千克,同比漲1.8%,成交量18.67 萬噸,同比增69.5%;蝦蟹類加權平均批發價155.23 元/千克,同比漲25.2%,成交量1.61萬噸,同比減4.0%;貝類加權平均批發價24.37元/千克,同比漲20.7%,成交量5.92萬噸,同比增56.1%。詳見圖1。

圖1 2015年以來水產品加權平均批發價格走勢

3.消費需求穩中有增

水產品消費回暖,消費環境繼續優化。2021 年上半年隨著新冠疫情防控形勢的好轉和疫苗接種的有序推進,國內消費熱度逐漸回升,居民餐飲、出行需求顯著增加。據中國旅游研究院預測,2021 年居民“找回失去的旅行”意愿十分強烈,出游意愿保持在85%以上。清明、五一、端午、中秋假期相繼到來,前期受到抑制的消費需求集中釋放,市場復蘇勢頭不斷增強,水產品消費明顯回暖。經文化和旅游部數據中心測算,2021年中秋節假期3天,全國累計國內旅游出游8 815.93 萬人次,按可比口徑計算恢復至2019年中秋假期的87.2%。旅游、餐飲消費的恢復將有效拉動水產品消費。市場交易活躍,2021 年1-6 月所監測的68 家批發市場水產品日均交易量均在5 000 噸以上,同比增長均超過15%,9 月日均交易量超過6 000 噸,1-9 月監測的水產品市場成交量同比增加31.9%。

消費模式加快創新。消費者在新冠疫情期間養成的許多新習慣將保留下來。據英國歐睿國際的研究預測,2021 年消費者在應對變化時會變得挑剔、焦慮和富于創造力,在日常生活中數字服務成為新的選擇。移動電商平臺對人們消費習慣和消費模式的培養,激活了更多潛在消費群體使用線上服務,消費者對網購水產品的接受度明顯上升,并催生了酸菜魚等預制菜半成品網紅爆款。《2021年中國食品消費趨勢白皮書》提出,預制菜肴近年來成為年輕人的熱門選擇,餐飲企業也借機大力推廣品牌的預制菜產品。水產品的餐飲消費模式加速轉型,水產品加工業的預處理環節前移,迎來了發展的窗口期。

4.水產品進口仍處于低位

2020年7月以來,我國多次在進口冷凍食品包裝及運載工具樣品中檢出新冠病毒核酸陽性,有關部門強化了針對國外進口水產品的監管舉措,對進口海鮮檢驗檢疫標準提高、程序增多,客觀上提高了水產品進口門檻,限制了水產品進口數量和流通效率。同時,海運成本快速上漲反映了國際物流鏈的混亂秩序,也影響了我國水產品的進口貿易。海關數據顯示,2021 年1-9 月累計水產品進口量、額同比分別降低16.2%和5.1%。下一步,我國繼續對進口生鮮冷鏈產品實施嚴格的防疫管控措施,水產品的供給和需求都將繼續“以我為主”。

二、2021年下半年走勢分析

1.春季投苗規模較大、上市量較大,供給繼續增長

市場價格連續上漲有力地刺激了2021 年大宗淡水魚養殖戶的投苗積極性。根據國家大宗淡水魚產業技術體系示范縣監測戶生產經營情況監測,2021年1-5月大宗淡水魚投苗量較2020年明顯增長,同比增長10%。水產養殖周期較短、產能恢復快,因此,9、10月新魚陸續上市后,市場供不應求的局面得到了有效緩解。9月監測的批發市場水產品日均交易量6 018.09 噸,環比增36.1%,同比增10.3%,其中活鯉魚、白鰱活魚、花鰱活魚的交易量同比分別增加14.0%、19.9%和40.5%,上市量顯著增加。在淡水養殖水產品大量上市同時,9月沿海伏季休漁結束,海水捕撈產品上市量隨之增加。因此,水產品供給繼續增長

2.投入品價格連續上漲,對魚價形成支撐

2021 年第三季度,主要飼料原料市場價格整體處于高位。以豆粕為例,2021 年7-9 月進口大豆累計2 450萬噸左右,較第二季度下降5.7%,較2020年同期下降16.9%,國內大豆到港量減少,再加上天氣和公共衛生等因素炒作,推動豆粕價格上漲。受到豆粕等飼料原料價格高位運行的影響,多地水產飼料價格已多次上漲,據國家大宗淡水魚產業技術體系大宗淡水魚示范縣苗種、飼料和成魚塘邊價格監測,2021年9月大宗淡水魚配合飼料價格漲幅較年初超過10%,飼料成本在養殖成本中占六成以上。

除了飼料,漁藥價格也迎來一波漲勢。近段時間以來,受上游原料價格高企及多地錯峰用電影響,產能受限嚴重,市場庫存迅速消化,據國家統計局2021 年10 月發布的數據,工業生產者購進價格中,化工原料類價格上漲20.7%,獸藥原料市場價格持續上揚,目前已有多家水產投入品企業宣布漲價。因此,飼料、漁藥等投入品價格上漲必然對水產品價格形成支撐。

3.消費增長不及供給,市場價格穩中有降

2021年9-10月,臨近中秋、國慶,水產品消費迎來熱點,但這種熱點帶動的作用不會持續。國慶假期后,假日需求集中釋放,加之市場新魚批量上市,價格進入下跌通道。同時,豬肉價格下行顯著擠壓水產品消費的增長空間。國家統計局2021年10月18日發布,前三季度生豬存欄和出欄基本恢復到正常年份的水平。豬肉價格進入“親民”區間,同時豬肉消費進入傳統旺季。在水產品仍處于價格高位的情況下,不少人會選擇豬肉替代水產品消費,水產品的價格走勢穩中有降。

三、值得關注的問題

1.大宗淡水魚價格波動下行是正常調整

與2021 年上半年魚價上漲背后的原因相同,日前魚價波動下行也是供求變化的正常市場反應。2021年9月后,出塘量顯著增長、市場供應量充足,武漢白沙洲市場反映,10 月以來氣溫下降,存塘魚吃食量減少,養殖戶急于出塘,在物流端,批發商戶走貨量環比增長近20%。國慶假期后需求量減少,供不應求的局面已經改變,價格下跌是價值規律發揮作用的正常調整。11 月以后,出魚進入尾聲后,市場價格趨于平穩。淡水魚養殖以散戶為主,進入門檻較低,擴產速度較快,容易出現“一擁而上、一哄而散”的情況,引起價格大幅波動,會增加市場風險。應該警惕,養殖量增加太多、太快,集中上市而銷路無法有效打開,容易引發大漲大落,不利于產業的穩定發展,也易使養殖戶利益和積極性受損。

2.成本顯著增長將擠壓利潤空間

2021 年魚價上漲,但養殖效益并沒有顯著增長,主要因素是成本抬升。據典型調查,飼料每噸漲價1 000多元,分攤到魚產品上,造成每千克成本增長1~1.2 元,整體養殖成本與2020 年相比要增加1.4~1.6 元。后期隨著氣溫下降、運輸成本降低,魚價還有進一步下行的空間。養殖成本高企,而魚價由漲轉跌,將進一步擠占養殖戶的利潤空間,使新養、轉養大宗淡水魚的養殖戶造成損失。據了解,安徽、湖北、四川等地草魚塘口價跌至接近養殖成本,目前養殖戶觀望情緒濃厚。

3.氣候、病害因素造成一定產量損失

氣候變化和病害因素對水產品養殖生產的擾動有加強趨勢。據國家氣候中心發布消息,2021年7月以來,赤道、中東、太平洋海溫持續下降,并于冬季形成一次弱到中等強度的拉尼娜事件。鑒于2020-2021 年秋冬季曾出現拉尼娜事件,受此影響,北半球極端寒冷事件發生頻率增加,我國中東部大部分地區氣溫偏低的概率較高,對水產養殖有著較大影響,須予以關注,防范自然風險。在日前魚價波動、養殖戶觀望的情況下,水產品壓塘現象時常出現,給水產養殖生產和病害防控帶來一定難度。2021年9月全國水產養殖病害預測預報提出,9月水產養殖應該重點關注草魚出血病、刺激隱核蟲病、病毒性神經壞死病、鯉浮腫病、白斑綜合征、十足目虹彩病毒病和鯽造血器官壞死病等,接下來病害問題仍需要加強養殖管理防控。