2021年第四季度白羽肉雞市場行情回顧及后市展望

2022-02-22 09:10:22陳合強

河南畜牧獸醫 2022年2期

關鍵詞:企業

陳合強

(江蘇京海禽業集團有限公司,江蘇 海門 226121)

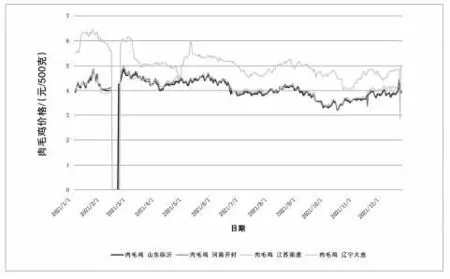

2021年是極不尋常的一年,肉毛雞價格跌宕起伏(圖1),上半年曾出現肉雛雞、肉毛雞價格同比上漲,雞肉價格同比下降的情況,主要是2020 年第四季度父母代肉種雞大幅主動去產能、商品肉雞場建設增多、屠宰企業迅速擴張所致;第三季度肉毛雞價格7-8 月整體維持在7.8~8.4元/千克震蕩略偏強,但自8月下旬開始,價格出現大跌,終端產品價格也呈現出旺季不旺的格局。一是第三季度受江蘇、福建地區新冠肺炎疫情反彈的影響,外出就餐渠道再次受到抑制,開學季和雙節消費均不及預期,下游消費偏弱;二是受豬價超預期下跌的影響,嚴重抑制了其他肉類消費,雞肉消費首當其沖,雞肉對豬肉的替代需求也受到抑制。盡管四季度豬價逐漸上行但仍不及預期,肉毛雞價格震蕩調整。

圖1 2021年不同地區肉毛雞價格走勢圖

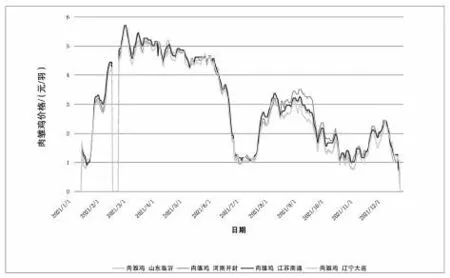

商品代肉雛雞價格大幅震蕩運行(圖2),個別時間段像過山車,由年初的1.4 元/羽,逐漸上行至2 月的6.1 元/羽,之后在5.0元/羽左右徘徊3個月,從6月15日起開啟下行之路,單日最大跌幅0.5元/羽,10天時間跌至1.4元/羽,有的跌破1.0 元/羽,創63.16%的最大跌幅,使用戶始料所不及;低位運行1 個月后,再次逐漸上行至8 月2 日的3.5元/羽,從9 月14 日起再次下行,至9 月28 日跌至1.7 元/羽,之后震蕩運行;11月17日漲至2.5元/羽,11月30日漲至2.7 元/羽,維持幾天后再次下探至1.3 元/羽維持至停孵。全年僅有2、3、4、5、8月份實現盈利,其他7個月虧損。

圖2 2021年度不同地區肉雛雞價格走勢圖

1 四季度行情回顧

四季度白羽肉雞市場行情震蕩運行。肉毛雞價格逐漸上行。10月肉毛雞價格在6.4~7.2元/千克徘徊;當期散發的新冠肺炎疫情影響消費,雞肉凍品庫存不大,但雞肉產品要貨情緒偏弱,抑制肉毛雞價格上漲步伐;肉雞養殖持續虧損,市場合同雞正常出欄,社會雞源明顯不多;肉雞產品進口減少,出口增加;養殖成本高挺,養殖戶抱有挺價心理,價格偏強震蕩運行。11 月在7.2~7.9 元/千克徘徊。當期肉毛雞出欄量依舊不多,社會雞源明顯減少,自養規模企業出欄穩定為主,養殖戶盼漲情緒增強,壓價惜售,價格震蕩運行;雞肉凍品需求疲弱,終端市場消費需求有限,走貨速度一般,銷售緩慢;市場庫存再次增加,屠宰企業采購意愿減弱,抑制雞價上漲。12 月在7.5~8.0 元/千克徘徊。當期下游可供宰殺達標合同和市場雞只出欄銜接仍然表現斷斷續續,12 月下旬肉毛雞供應端階段性進入先前孵化抽蛋轉商節點,加上遼寧地區11 月上旬的雪災摧毀壓塌雞棚,雞只被迫提前淘汰,致使部分雞棚坍塌嚴重,需重新修整完善延后補欄,飼養周期傳導到當期雞只出欄待售表現分散不足,當期下游存欄養殖戶惜售盼漲欲望迫切,亦有自行放養合同的加工廠借機減少市場肉毛雞需求份額,對外詢價刻意低報以求利潤最大化;凍品經銷商雖有囤貨待價提前補缺庫存以備節日剛需貨源操作,階段性屠企為維持正常訂單份額需求,亦受宰殺成本制約不乏時有虧損加收待價現象。10-12月肉毛雞價格比9月分別上漲-5.19%、2.73%和6.83%。商品代肉雛雞價格起伏下行。10月肉雛雞價格在成本線下低位運行。前期行業持續虧損,種雞企業調整產能,老雞淘汰增加,隨肉毛雞價格偏強,種雞場挺價意愿增強。同時養殖戶對第四季度肉毛雞價格的看漲情緒有所上漲,補欄量有所增長,肉雛雞市場需求有所增長,但受養殖成本高挺影響增幅有限。11月仍低位運行,上旬徘徊在1.5 元/羽左右,14 日起逐漸上漲至17日的2.5元/羽,維持幾天后再次下行至22日的2.2元/羽,維持幾天后從27 日起再次逐漸上行,月末漲至2.7元/羽。當期肉毛雞價格下行,肉雛雞訂單逐漸減少,而種雞存欄高位,種雞企業高報低走現象增多,價格漲后回調;當期是春節前出欄肉毛雞補欄的最后時段,肉雛雞需求量適度增長,12 月上旬肉雛雞價格隨肉禽最后一輪補欄需求逐步觸頂,價格逐漸下行。12月逐漸下行,由月初的2.7 元/羽逐漸下行至14 日的1.3 元/羽,跌幅達51.85%;之后,12月中旬孵化種禽廠開始規避春節長假,階段性進入停苗供應周期,多數大孵化場在14-15 日完全停供,出雛市場表現有價無市,亦有個別大廠延遲到16 日仍有部分訂孵鑒別雛苗對外銷售;中小孵化種禽廠亦在封庫休盤,交投混亂無正,多是議價讓利賣出,市場主流開票自提價在0.30~1.60 元/羽;在26-27 日恢復出苗對外報價,亦有個別孵化延遲到30-31 日恢復正常肉雛雞供應后也是低調開盤,有價無市,低位運行,市場主流開票自提價在0.60~1.40 元/羽;當期飼養病多疊加微利跨年雞,交投表現混亂無正,多是議價讓利賣出,相對合同保底放養較為順暢,多是權益當地年后屠企復工開殺時效動態節點。10-12月肉雛雞價格分別比9月下降46.40%、24.77%和37.84%。雞肉產品綜合售價起伏運行。主要原因分析如下。

1.1 祖代肉種雞存欄量增加

據中國畜牧業協會禽業分會統計,截至2021 年11 月全國祖代白羽肉種雞存欄181.17萬套,同比增加18.09%,其中后備存欄62.24 萬套,同比增加29.78%;在產存欄118.93 萬套,同比增加12.77%。2021 上半年總的存欄規模與2020 年同期持平。目前英國、荷蘭、波蘭、法國等國仍處于封關狀態,國內祖代肉種雞來源國主要為美國、新西蘭尤其是9-10 月更新量同比增幅分別高達180.69%和151.02%。9月以來,來自美國的祖代肉種雞引種增加,有對7-8月引種推遲的補償。2021年1-11月全國祖代白羽肉種雞存欄171.00 萬套,同比增加4.60%,其中后備存欄57.02 萬套,同比減少1.95%;在產存欄114.06 萬套,同比增加8.30%。

1.2 父母代肉種雞存欄仍處于高位

2019-2021 年父母代肉種雞銷售量基本呈逐年遞增趨勢,據中國畜牧業協會禽業分會的數據,2020年累計供應父母代肉種雞6 007.07萬套,同比增加24.35%;2021年1-11月父母代肉種雞產銷量累計5 874.77萬套,同比增加6.84%。2021 年11 月全國父母代肉種雞存欄6 346.98 萬套,同比增加0.41%,其中后備存欄2 736.98 萬套,同比減少2.88%;在產存欄3 610.00萬套,同比增加3.06%。2021年1-11 月全國父母代肉種雞存欄6 536.43 萬套,同比增加7.72%,其中后備2 664.47 萬套,同比增加4.09%;在產3 871.96萬套,同比增加10.38%。父母代肉種雞存欄的增加意味著2022年上半年或將面臨商品代肉雛雞供應量偏多的情況。

1.3 商品代肉雛雞供應增加

中國畜牧業協會禽業分會的數據表明,11 月全國商品代肉雛雞供應4.56億只,2021年1-11月累計供應51.84億只,同比增加8.02%。截至2021年11月,商品代肉雛雞月度銷量大都高于往年,其中受前期屠宰端擴產影響,上半年商品代肉雛雞供應量呈上漲趨勢;疊加下游養殖端補欄積極,2-5 月商品代肉雛雞的價格登上高位,此段時間全國均價達4.40 元/羽;進入下半年因終端市場消費的不景氣影響,致使屠企庫存高位,引發屠企壓縮收雞成本,從而養殖端盈利空間小,養戶補欄情緒消極,下半年截至停苗期肉雛雞全國均價1.82 元/羽,因此下半年商品代肉雛雞供應量開始逐月降低,但整體出苗量相對穩定,并未出現大增大減或大幅去產能的現象。

1.4 短期內行業難以逃離供給過剩的格局

在當前行業下游需求不振的情況下,肉雞供給壓力體現得尤為明顯。2021 年二季度以來,父母代肉種雞補欄量達歷史峰值。2021 年3 月以來,商品代肉雛雞價格在5-6元/羽左右波動,父母代肉種雞場盈利較好,紛紛補欄,此部分種雞會在2021年四季度以后陸續開產。

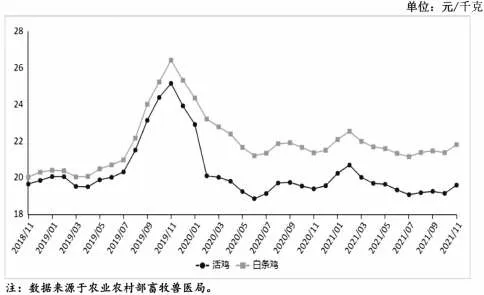

1.5 禽肉價格連續四周上漲,白羽肉雞養殖效益扭虧為盈

種禽產能壓減,消費增加,禽肉價格上漲。據農業農村部監測,11 月活雞集市均價19.60 元/千克,環比漲2.3%,同比漲1.0%(圖3);白條雞集市均價21.82元/千克,環比漲2.1%,同比漲2.1%(圖3)。從養殖效益看,11月份白羽肉雞價格持續上漲,第4周達到7.75元/千克,較10月第4 周漲8.8%,盈利0.56 元/千克,自2021 年9 月份第1 周后首次扭虧為盈。據農業農村部對全國500 個縣集貿市場和采集點的監測,12 月第4 周(采集日為12 月22 日)全國活雞均價19.86 元/千克,比前一周上漲0.2%,同比上漲1.5%。白條雞均價為21.99 元/千克,與前一周持平,同比上漲2.3%。

圖3 2018年11月至2021年11月活雞和白條雞價格走勢圖

1.6 豬價影響雞價

據農業農村部對全國500 個縣集貿市場和采集點的監測,12 月第4 周(采集日為12 月22 日)全國生豬均價17.07 元/千克,比前一周下降2.2%,同比下降48.7%。全國豬肉均價28.02 元/千克,比前一周下降1.2%,同比下降43.8%。豬價不振利空雞價。

1.7 屠企開工率、庫容率同比下降

數據顯示,2021 年1-11 月國內重點白羽肉雞屠宰企業凍品平均庫容率63.13%,同比降低4.87%;平均開工率60.41%,同比降低9.31%。產品價格整體偏低運行,而肉毛雞價格受供給面支撐處于適中位置,廠家屠宰多有虧損,屠宰積極性不高,開工率及庫容率均有下滑。開工率和庫容率還能反映產品消費情況。終端市場交投疲軟,食品加工企業及經銷商多有虧損,備貨積極性不高,產品消費量同比有所下滑。

1.8 疫情減少后期供應

11月4日大連莊河發生新冠肺炎疫情,隨防疫措施要求,地區交通管制,使得肉雛雞、肉毛雞、飼料等生產資料進出受限。飼料可嚴格消毒輸入,肉毛雞雖有困難,尚可內部緩慢消化,但肉雛雞卻無法正常補欄。出欄結束的雞棚,只能空棚等待。莊河之外的養殖戶,看到后期雞源不足,隨即開啟搶苗補欄模式,肉雛雞價格一路高漲。

1.9 暴雪加速產能去清

11 月7 日暴雪成為壓倒穩定行情的“最后一根稻草”。本次暴雪導致的雞棚倒塌集中在河北和東北地區,且倒塌的雞棚多為設備簡陋的老舊雞棚,若排除蛋雞及其他品種雞棚,暴雪對養殖產能的影響遠小于莊河疫情,但雞棚倒塌直接影響養殖戶對供需關系的認知。疫情疊加暴雪,養殖端情緒化補欄嚴重。

1.10 種源打破禁錮

中華人民共和國農業農村部公告第498號,圣澤901、廣明2號、沃德188等3個快大型白羽肉雞品種通過審定,自此我國肉雞市場將擁有自主培育的白羽肉雞新品種,填補了國內空白,破解了種源受制于人的難題。標志著我國打破了引種全部依靠國外進口的壁壘,解決中國白羽肉雞種源問題,推動中國白羽肉雞產業發展;有利于降低國外引種的價格和提高引種質量,使得國內供應端成本更低,質量更好。

2 后市展望

2021 年祖代肉種雞更新量增多,對2022 年的市場沖擊較大;目前父母代肉種雞存欄高位,換羽種雞較多;同時生豬供應逐漸恢復,替代品生豬市場整體表現并不樂觀,對白羽肉雞產品終端消費多有抑制作用,需求面同樣利空市場;隨元旦假期的來臨,節日效應提振禽肉消費,加之近期豬肉價格上漲,對禽肉消費有一定拉動,禽肉價格將穩中回升,但漲幅有限;加上散發的新冠肺炎疫情對消費產生的不利影響的不確定性。因此2022年的白羽肉雞市場更是不容樂觀,除非2022 年上半年種雞市場主動調節大幅降產能,否則市場很難有大的起色。白羽肉雞產業鏈具有較強的周期性,肉雛雞和肉毛雞的價格波動顯示,目前我國白羽肉雞行業已基本形成2-3年的波動周期,2019年是白羽肉雞價格高點,2020年起由于產能持續處于高位,價格逐步下探,行業周期進入下行區間。2021 年上半年父母代肉種雞價格偏高運行,企業盈利可觀,種雞淘汰力度弱且父母代肉種雞總存欄量同比再度增長。2021年白羽肉雞價格前高后低,2022年產能出清力度不足,供應充沛致前三季度雞價或在低位運行,四季度有望反彈,整體不甚樂觀。2022年雞價若處于低位,結合飼料、獸藥等養殖成本攀升,白羽肉雞養殖產業鏈2022 年利潤空間仍受擠壓,一體化企業業績相對穩定。具體原因分析如下。

2.1 祖代肉種雞引種量大幅攀升

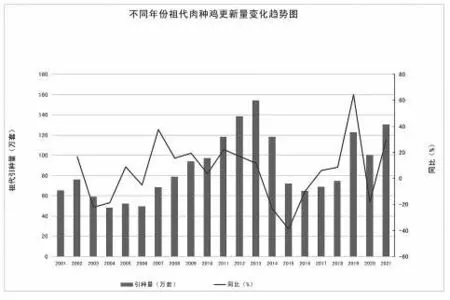

2021年全年祖代肉種雞更新量約為126萬套,比去年增加25.65%(圖4),且2021 年下半年的父母代肉種雞存欄處于近幾年的最高值。2022 年行業處于下行周期,種禽端去產能將是一個長期性操作。預計2022年在去產節奏下,白羽肉雞出欄量約為64億羽;2023年白羽肉雞觸底反彈,預計出欄量約為66億羽。

圖4 連續幾年祖代肉種雞更新量趨勢圖

2.2 2021年祖代肉種雞引種月份較集中

2019 年全年引種量122.35 萬套,月均引種量約10.20萬套,其中11-12 月引種量達到年度最高點,兩個月引種約33.88萬套,占全年總引種量的27.69%。2020年全年引種量100.28 萬套,較2019 年減少22.07 萬套,同比跌幅18.03%,月均引種量約8.36萬套,其中引種量最低位出現在10月份,引種量僅有4萬套;祖代肉種雞的引種量徹底反映到商品代肉雛雞需要大致兩年的時間,因此2020 年我國祖代肉種雞的引種低位會支撐2022年四季度商品代肉雛雞的價格。2021 年3 月底受引種質量問題影響,4-8月國內祖代肉種雞引種量一直處于低位,最低點約3.65萬套;9 月對美國安偉捷引種解封后,國內引種量創歷史新高,9 月引種量達18.67 萬套;僅9-11 月引種量達45.19 萬套,占2021 年總量的35.87%;2021 年引種量主要集中在下半年,或將于2022 年第二季度父母代肉種雞供應量開始偏大。

2.3 肉雞產品消費處于低迷狀態

終端市場消費無明顯好轉跡象,食品加工企業及經銷商多有虧損,對肉雞產品的備貨積極性不高,肉雞產品消費量環比下降。胸類、腿類、翅類產品市場的交投節奏不快,食品加工類產品市場表現不佳。同時,散發的新冠肺炎疫情對白羽肉雞消費仍在持續產生影響,白羽肉雞的主要渠道是團膳消費,自新冠肺炎疫情后,冷鏈運輸嚴重受挫,各單位、院校、工地等團膳主力有意調整或減少對凍品肉類采購;疫情點狀散發,致各地經銷商謹慎采買,只有極少數囤貨操作,終端消費市場持續低迷。疫情或導致經銷商隨用隨采的拿貨心理在2022 年進一步加劇,白羽雞消費恐難好轉。

2.4 肉雞養殖企業的產能不斷擴張,后續肉雞市場行情或難樂觀

近幾年來頭部企業繼續加速擴產節奏,企業增加投資建設、擴大優質產能規模、提升市場份額,保證自身處于行業領先位置。隨資源的集約、產能的擴大,產業化優勢會更加明顯,企業競爭力也會越來越強,全產業鏈整合逐步成為新的行業趨勢。逆勢擴張下,肉雞規模養殖企業難逃量升價跌的局面。當下擴產企業均為資金力量雄厚的大型集團公司,擴產節奏短期內或難改變。在未來的時間內雞肉供應大致充足,種禽和養殖企業將面臨去產能。在此情況下,種禽和養殖企業都需實行精細化管理,如養殖技術科學合理、成本控制精準到位,拒絕半桶水式的養殖模式等。同時,還需加大對行情的精準判斷能力,把握時間節點,順應行情變化。當前種雞場、孵化企業不可盲目擴張,應落袋為安。建議種雞場和孵化企業居安思危,積極與下游大中型養殖小區簽訂合同,確保肉雛雞順利銷售。肉雞市場中單一環節的抗風險能力偏弱,屠宰企業可向上游擴展,若有資金實力,可形成一條龍模式,增加抗風險能力。

2.5 白羽肉雞產業鏈多個環節經營舉步維艱,經營處于虧損狀態

屠宰場走貨不暢,庫容率高達83%,處于近四年同期高位;部分屠宰場庫存已滿,庫容緊張。2021年屠宰場的大幅擴張支撐了肉毛雞價格,相對于終端需求來說,目前整個行業的產能處于過剩的狀態。

2.6 去產能化不及預期

當前肉雛雞、雞肉價格處于大部分公司成本線之下,養殖環節整體處于虧損狀態,虧損狀態會面臨去產能預期。行業現金流加速消耗,未來產能或快速縮減。但目前行業頭部企業并無減產計劃,產業整體資金流相對充裕,種禽端和屠宰端整體后備資金尚可,頭部企業具備資金和融資優勢,可借助行業下行擴產搶占中小企業的市場份額。白羽雞行業雖未出現較大幅產能去化,但2022 年豬周期觸底回升預期強烈,對白羽肉雞周期上行有望提供支撐。

2021年生豬市場價格回落,對白羽肉雞、肉鴨等市場均有不同幅度的影響。2022年上半年生豬市場表現仍顯疲軟,對白羽肉雞市場仍有利空效果,而下半年生豬供給量有望下降,生豬價格回升,或將提振白羽肉雞市場。2020年10月份種禽端大幅去產能后,迎來了2021年上半年肉雛雞價格的大幅上漲,10 月淘汰掉種雞的養殖場錯過了巨額盈利的機會,導致2021 年整體種雞淘汰的意愿有所下降。從商品代養殖端來看,當前肉雛雞市場具備補欄意愿。整體產能去化的路徑會被拉長,但去產能進度仍是未來半年需要持續關注的指標。

2.7 主要飼料產品價格漲至歷史新高

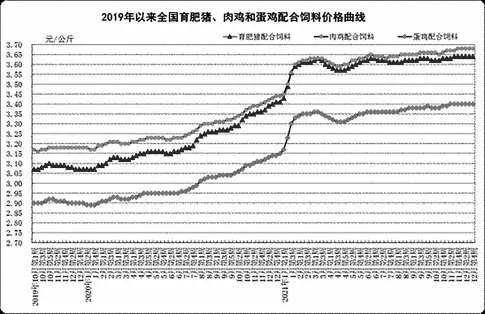

據農業農村部對全國500 個縣集貿市場和采集點的監測,12 月第4 周(采集日為12 月22 日)全國玉米均價2.90 元/千克,與前一周持平,同比上漲10.3%。全國豆粕均價3.76元/千克,與前一周持平,同比上漲9.3%。肉雞配合飼料均價3.68 元/千克,與前一周持平,同比上漲7.3%(圖5)。原材料價格上漲擠壓養殖戶利潤。

圖5 2019年以來肉雞配合飼料價格走勢圖

2.8 小養殖戶補欄對行情影響的作用減弱

大集團一條龍企業按部就班補欄,總體對肉雞行情的影響在增強,個體養殖場目前適合打游擊戰,不適合正面批批上雞,肉雞行情有周期性,只能伺機補欄;同時,不應只關注批次和養殖數量,更需關注整體收益和養殖成績的提高。

2.9 2021年肉雞企業新注冊數量創近五年最低

2017-2020年肉雞企業新注冊數量呈增加趨勢,2021年肉雞企業新注冊數量止漲回落,創近五年最低。行業利潤壓縮是導致肉雞企業注冊量下滑的主要原因。通常當某個行業盈利豐厚時,待進入者會增加,企業新注冊量增多;但當行業利潤壓縮時,企業新注冊量就會下降。企業新注冊量能在一定程度上反映行業的景氣度,肉雞行業亦是如此。2017-2021年國內肉雞企業新注冊量變化呈“N”型走勢,2018-2019年肉雞市場利潤豐厚,行業景氣度高,市場待入者增加,導致2019-2020年肉雞企業新注冊量增加,2020年肉雞企業新注冊數量增加至5 331家,達到近7年最高,同比漲6.39%。受2020-2021 年肉雞市場利潤壓縮的影響,肉雞企業新注冊量減少。截至12月24日,2021年肉雞企業新注冊數量跌至1 725 家,同比跌幅超過65.00%。2019年肉雞市場高光過后,肉雞市場迅速下滑,孵化、養殖環節利潤空間被壓縮,投資者對肉雞行業熱度驟減,導致肉雞企業新注冊量減少。

3 小結

今年以來生豬產能持續釋放,豬價出現了較大跌幅,雞價亦迅速下行。目前白羽肉雞行業產能過剩已是業內共識,進一步開拓需求端,也是消化行業產能的一種方式,近年來外賣、網絡生鮮超市為白羽肉雞消費渠道擴充提供了明顯助力,但仍需繼續擴充新的渠道。隨生活節奏的加快,需要大量的方便食品來滿足消費者需要。白羽肉雞產業鏈需根據需求研制開發精細分割產品、深加工產品等;同時,積極主動降產能,特別是頭部企業,以促進行業有序健康可持續發展。□

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26