個人早期經歷與家庭商業保險參與*

2022-02-24 03:38:56李文彬

經濟科學 2022年1期

關鍵詞:影響

張 浩 李文彬

(廣東外語外貿金融學院 廣東廣州 510006)

一、引 言

改革開放以來,我國經濟發展迅速,居民生活水平逐漸提高,對生活保障的需求逐漸增大,我國保險業實現了快速發展,保險業總資產從2010年的5萬億元增長到2020年的23.3萬億元,我國已經成為世界第二大保險市場。隨著新時代經濟社會的發展,我國居民健康、醫療、養老、住房等生活問題都對社會保障體系提出了新要求。特別是近年來我國人口老齡化程度逐漸加深,老齡化引致的居民健康風險、家庭養老負擔等問題日益突出。然而,目前我國社會基本保險只能滿足居民基礎的生活保障,商業保險在現代社會保障中的地位愈發重要。2014年,國務院發布的《關于加快發展現代保險服務業的若干意見》中明確提出要“把商業保險建成社會保障體系的重要支柱”。而《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》進一步提出,要“積極發展商業醫療保險”和“發展多層次、多支柱養老保險體系,規范發展第三支柱養老保險”。這表明我國商業保險市場在維持經濟社會持續穩定發展中將發揮越來越重要的作用。

但目前我國商業保險參與仍然存在較大缺口,2020年我國保險密度和保險深度分別為3 206元和4.45%,與同期世界平均水平的809美元和7.4%相比,仍有較大差距。國內學者魏華林和楊霞(2007)認為,我國居民對保險的認知偏差、對保險市場的信任缺失以及保險產品的重復供給等問題導致了家庭商業保險參與不足。居民商業保險的有限參與制約了我國保險業的發展,商業保險在國民經濟和社會發展中的保障作用受到限制。因此,深入探討我國居民商業保險參與原因,提升家庭商業保險參與度,對促進我國保險業發展和提高居民生活保障水平都具有重要的意義。

以往相關研究主要從以下三個層面考察商業保險參與的影響因素。第一,從宏觀層面研究商業保險市場的發展,主要從人口自然結構特征、人口社會特征和自然環境特征三個角度進行考察。其中,人口自然結構特征主要包括社會的老齡化程度(張金林,2005)、男女性別比例等(廖海亞和游杰,2012),人口社會特征主要包括社會文化教育水平(郭金龍和張昊,2005)、已婚人口比重(張沖,2013),而自然環境特征主要包括惡劣氣候(Turvey和Kong,2010)、空氣污染(Chang等,2017)、高溫天氣(Kong等,2019)等方面。這些研究都表明,家庭或個人所面臨的宏觀因素沖擊會改變個人的風險偏好以及對保險的認識和態度,從而影響其參與保險的決策。第二,從家庭層面考察家庭商業保險參與決策,如家庭收入水平、家庭資產水平等因素都是影響家庭商業保險參與的重要因素(劉坤坤等,2012)。在其他家庭特征中,家庭規模、家庭就業人數、家庭人口結構等因素也都會影響家庭的保險參與決策(樊綱治和王宏揚,2015;張雷和顧天竹,2020)。第三,從保險決策者角度研究個人特征對商業保險參與的影響,相關研究發現金融知識水平(秦芳等,2016)、社會互動(李丁等,2019)、風險態度(Cutler等,2008)等因素都會影響家庭商業保險參與。

然而,以往相關研究更多強調的是外部宏觀環境對家庭保險決策的影響,雖然也有部分研究著眼于個人特征對其保險參與的影響,但是對這種特征是如何形成的并沒有涉及。事實上,個人過去經歷對性格愛好、消費習慣和風險偏好等方面的塑造有深遠的影響(Becker,1996)。近年來,相關研究越來越關注個人經歷對經濟行為的影響,在早期經歷影響下形成的行為習慣、價值觀念和風險偏好對于個人的經濟行為會產生影響,并最終使家庭資產配置發生變化。有學者認為,饑荒經歷是造成中國高儲蓄率的一個重要原因(程令國和張曄,2011)。汪小圈等(2015)發現,饑荒挨餓的經歷會讓個體更不愿選擇自主經營;姚東旻等(2019)認為汶川地震的災難沖擊改變了災區城鎮家庭戶主的未來效用偏好,個人對未來更有計劃并逐步提高家庭儲蓄水平。從商業保險參與行為的角度來說,商業保險購買決策在一定程度上取決于個人對保險需求的感知,基于不同的個人經歷,個人的保險需求感知可能會存在差異,因此,個人過往經歷對其保險需求可能會造成影響。部分學者嘗試從個人經歷的角度理解其商業保險參與行為,主要從個人自然災害經歷的角度分析該經歷對相對應災害保險需求的影響。Cai和Song(2017)考察了災害經驗對農民參與天氣保險的影響作用,他們發現,在告知災害發生概率或通過游戲幫助了解災害后,農民參與天氣保險的可能性會增加。Lin(2020)分析了美國加利福尼亞州的地震事件對家庭財務決策的影響,結果發現,地震經歷使得家庭對地震危害的認知更深刻,因此在發生地震后,該地區家庭的地震保險需求會增加。以上研究表明,某些經歷如災害經歷能改變個人對風險的認知水平,從而促進個人商業保險參與。

1968年12月,中國上山下鄉運動開始大規模展開,1 700萬知識青年離開城市,到農村進行艱苦勞作,這段經歷在知識青年們的生活中產生了深遠的影響。在上山下鄉期間,知青們經歷了物資短缺、艱辛勞作的農村生活,同時還經受與家人分離、教育被迫中斷等困擾,這場磨煉使這些經歷了上山下鄉的青年們在思想、情感、生活上發生了很大的變化(樊冬梅,2005)。以往研究主要關注上山下鄉經歷對個人性格偏好、價值觀念的影響。彭樹宏(2016)認為上山下鄉經歷磨煉了知青們吃苦耐勞的品質,這使他們在勞動力市場中表現突出并因此獲得更好的收入,但是艱苦的生活經歷顯著降低了他們的生活幸福感。周廣肅等(2020)指出,上山下鄉經歷改變了家庭收入水平和風險態度,進而影響家庭金融風險資產投資。Fan(2020)則發現經歷過上山下鄉的個體在財務決策中會表現得更保守,具體表現為持有較少風險資產以及住房資產在總資產中占比較低,同時持有較多的儲蓄和安全性資產。以上研究表明,上山下鄉經歷對個人性格偏好、行為習慣塑造有明顯作用,艱苦的勞作生活對于知青們是一段難忘的經歷,這讓他們養成了吃苦耐勞的品質和勤儉節約的生活習慣;艱苦的生活經歷提高了他們的風險規避傾向,導致其行為決策表現得更保守;此外,參與上山下鄉造成的教育中斷、親人分離等生活經歷缺失也導致了他們之后獨特的生活追求。以上這些因素都有可能影響家庭商業保險參與決策,為此,本文將通過上山下鄉這一歷史事件研究知青經歷對其家庭商業保險參與行為的影響。

本文利用2010年中國家庭追蹤調查(China Family Panel Studies,CFPS)數據,實證研究了上山下鄉經歷對家庭商業保險購買和商業保險參與深度的影響。研究發現,上山下鄉經歷對家庭商業保險參與具有顯著的正向促進作用,相對于沒有知青經歷的家庭,有知青經歷的家庭購買商業保險的可能性提高了3.6%,商業保險支出比例提高了0.5%;而且知青經歷的時長也會顯著影響家庭商業保險參與決策。在此基礎上,本文通過工具變量和模糊斷點回歸方法對知青經歷影響家庭商業保險決策進行穩健性檢驗。最后,本文進一步探究上山下鄉經歷對家庭商業保險決策的作用機制,發現上山下鄉的經歷會通過個人風險規避傾向和提高個體對家人的重視程度兩個渠道促進家庭的商業保險購買。

本文所做的貢獻主要包括:一方面,以往對商業保險參與的影響因素研究較少考慮個人經歷層面因素。Cai和Song(2017)研究了自然災害經歷對農民商業保險購買意愿的影響,但是他們是以“被告知災害發生概率”的形式作為“經歷”體驗,研究對象并沒有親身經歷災害,沒有體現經歷對個人性格或偏好的影響過程。而本文則從知青上山下鄉經歷的角度考察了家庭商業保險參與程度,豐富了個人經歷與家庭金融方面的文獻。另一方面,本文進一步揭示了上山下鄉經歷對家庭商業保險參與的作用機制,發現上山下鄉經歷提高了個人風險規避傾向;而與親人分離的經歷也提高了個體對家人的重視程度,這些都促進了家庭商業保險參與。本文通過考察個人經歷對保險需求心理的影響過程,為理解家庭商業保險需求提供了新角度。

二、數據及模型

(一)數據來源及主要變量定義

本文使用的數據來自2010年中國家庭追蹤調查數據,該數據由北京大學中國社會科學調查中心(ISSS)實施。ISSS從2010年開始每兩年進行一次家庭追蹤調查,2010年CFPS數據覆蓋全國25個省,14 960戶家庭。由于只有2010年調查問卷涉及“上山下鄉經歷”,因此本文選擇2010年CFPS調查結果作為數據來源。

本文的主要被解釋變量有兩個,包括:(1)是否購買商業保險,該變量為二值虛擬變量。本文根據CFPS問卷上“過去12個月,您家用于購買商業性保險的支出是多少”,對于所在家庭在商業保險中支出大于零的個體,該變量取值為1,否則為0。另外,考慮到部分商業保險如終身人壽保險的保險期限較長,有的投保人所購買的商業保險正處于保險期限內,但已經結束了繳費期,可能造成當年保費支出為0。因此本文根據CFPS問卷“您有下列哪些福利、保險或補貼”,將享有“補充醫療保險”的人視為已參與商業保險的個體,該變量取值為1,否則為0。(2)商業保險的參與程度,即家庭在過去12個月中商業保險的支出在家庭總收入中的占比。

本文主要解釋變量為個體是否有過上山下鄉經歷的二值虛擬變量,根據2010年CFPS問卷“您有過以下哪些經歷”,將有過上山下鄉經歷的個體定義為1,否則定義為0。在其他解釋變量方面,參考現有文獻,本文的控制變量主要包括個人特征變量和家庭特征變量。個人特征變量包括性別、年齡、受教育年限、健康狀況、婚姻狀況以及是否在業,家庭特征變量包括家庭凈資產、家庭純收入、家庭規模、家庭少兒占比(16歲以下)、家庭成員是否參與社會保障以及是否為城鎮家庭。

考慮到年齡較大的群體在商業保險參與中存在拒保的現象以及該群體對家庭商業保險參與影響較小,本文剔除了樣本中在1930年之前出生即在2010年調查時已經80多歲的群體。周廣肅等(2020)都指出,上山下鄉運動在恢復高考制度后1977—1979年這段時間內逐漸被取消,按照當時的學歷教育制度推斷,最后一批參與上山下鄉的群體大致出生于1960年,因此,本文只保留了出生年份在1930—1960年的樣本。

上山下鄉政策的目標為學歷為初中及以上的非農村戶口人群,CFPS個人問卷中包含了受訪者在不同年齡段的戶口信息,由于在1960—1970年間,政府嚴格管控城市人口往農村的遷移,個人戶口性質較難發生變化。參考周廣肅等(2020)的研究方法,本文假設受訪者在接受初中或高中教育期間與12歲時的戶口一致,因此選擇受訪者在12歲時的戶口性質作為劃分標準。本文對不符合上山下鄉政策標準的樣本進行剔除,只保留符合上山下鄉政策標準即滿足學歷為初中及以上且12歲時為非農村戶口的樣本,最終本文樣本包括1 052戶家庭共1 458個個體,其中有過上山下鄉經歷的為511人,占總樣本人數的35%。在參與上山下鄉的樣本中,家庭商業保險參與率為18.6%,家庭商業保險支出在家庭收入中占比為1.5%,對于未參加上山下鄉的群體,家庭參與商業保險的比例為14.8%,商業保險支出占比為1.2%,有上山下鄉經歷的群體在商業保險參與率和商業保險支出占比中都高于未參與上山下鄉的群體。

(二)實證模型的構建

本文通過構建以下Probit模型研究上山下鄉經歷對家庭商業保險參與可能性的影響:

式(1)中,被解釋變量decision是個體的家庭一年內是否購買商業保險的虛擬變量;主要解釋變量D為個體是否有上山下鄉經歷;x表示控制變量,包括戶主特征變量、家庭特征變量。另外,本文還通過Tobit模型研究上山下鄉經歷對家庭商業保險參與程度的影響:

式(2)中,被解釋變量_ratio表示個體的家庭一年內商業保險支出在家庭總收入中的占比,主要解釋變量D和控制變量x與式(1)相同。

同時,在1968年12月開始大規模展開的上山下鄉運動中,1966、1967、1968屆初高中畢業生即“老三屆”是第一批參與上山下鄉的知識青年,按照當時的學歷制度推算,參與上山下鄉運動中年齡最大的1966屆高中畢業生的出生年份應該在1946年,因此,在1946年之后出生的群體中,經歷上山下鄉運動的人數會大規模增加。本文選擇“個體是否出生于1946年后”作為工具變量分別對家庭參與商業保險的可能性和參與程度進行2SLS模型回歸。

三、實證結果分析

(一)基準回歸結果

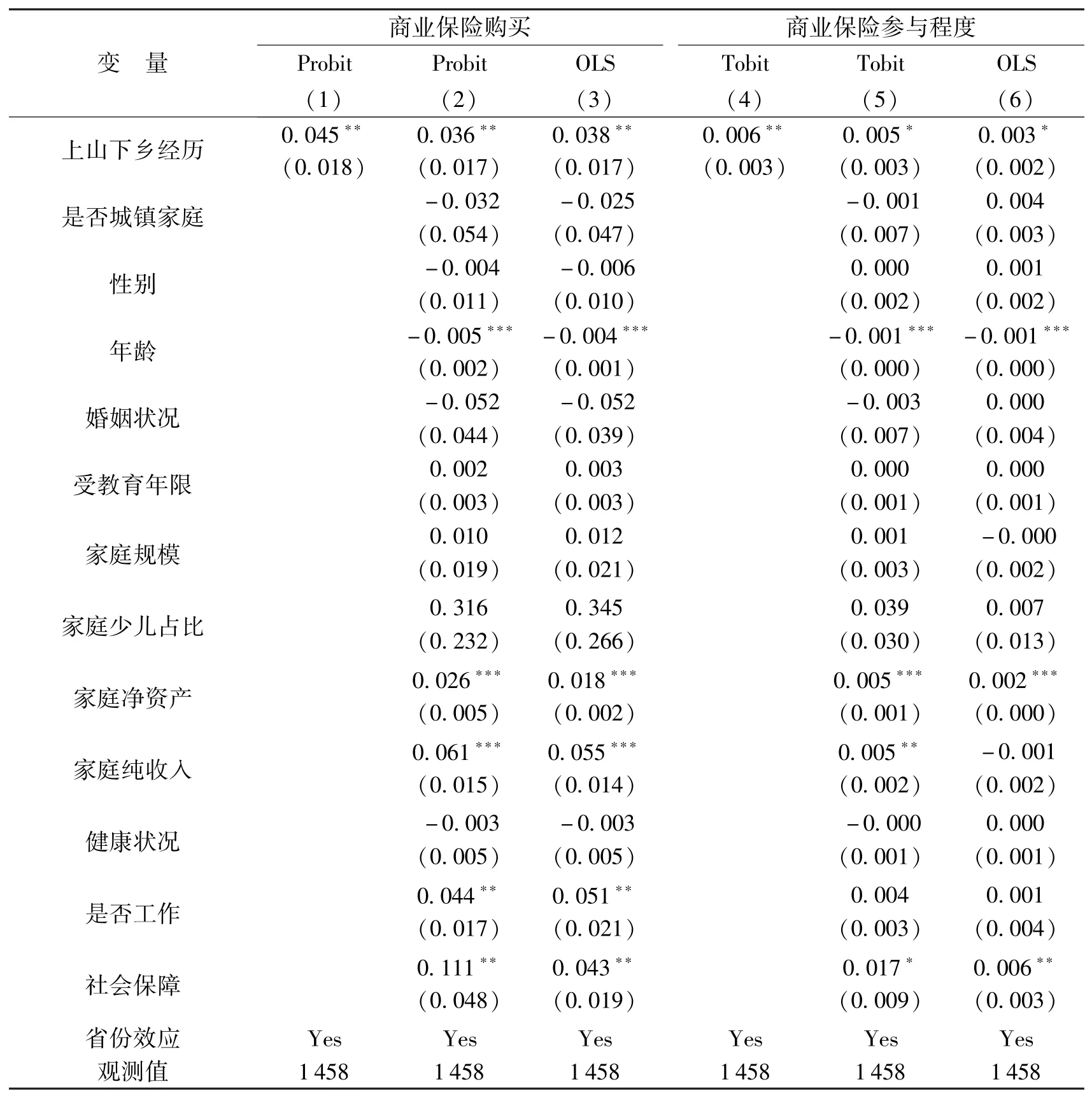

本文分別利用Probit和Tobit模型探討上山下鄉經歷對家庭商業保險購買和家庭商業保險支出占比的影響,表1為上山下鄉經歷對家庭商業保險參與的回歸結果。

表1第(1)—(3)列給出了上山下鄉經歷對家庭商業保險購買決策影響的回歸結果。結果表明,Probit模型與OLS回歸結果保持一致,上山下鄉經歷對家庭商業保險購買在5%水平上有顯著的促進作用。以第(2)列結果為例,具體而言,相對于沒有參與上山下鄉的群體,有知青經歷的家庭參與商業保險的可能性提高了約3.6%。

表1 上山下鄉對商業保險參與的影響

第(4)—(6)列為上山下鄉經歷影響家庭商業保險參與程度的回歸結果。結果表明,上山下鄉經歷提高了家庭商業保險支出的比例,該作用在5%水平上顯著。Tobit模型回歸結果表明,上山下鄉經歷對家庭商業保險參與程度產生了顯著的促進作用,具體而言,相對于沒有參與上山下鄉的群體,有知青經歷的家庭對商業保險的支出比例提高了約0.5%,按2010年CFPS數據家庭收入的均值來算,有知青經歷家庭的商業保險保費支出大約提高了169元。

(二)工具變量回歸結果

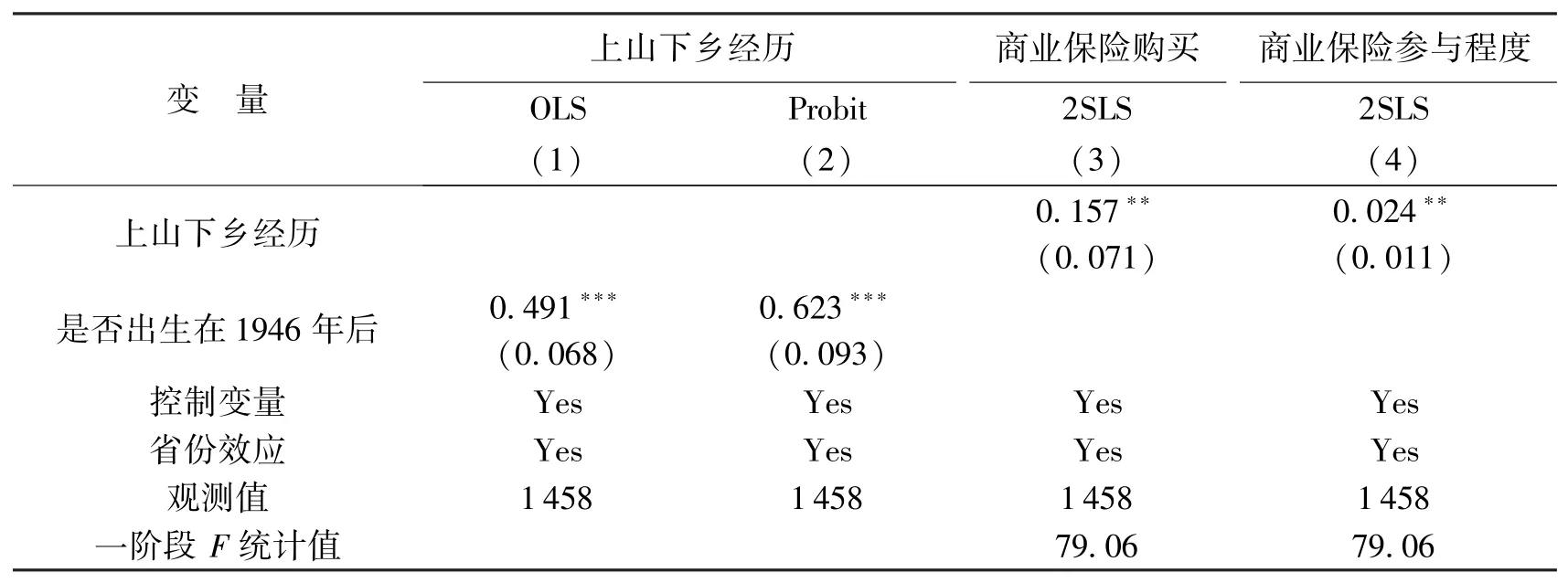

根據前文分析,最早參與上山下鄉的一批人出生年份大概為1946年,出生在1946年后的群體中,有上山下鄉經歷的人群比例上升,因此本文選擇“個體是否出生于1946年后”作為個體是否有上山下鄉經歷的工具變量,探討上山下鄉經歷對家庭商業保險參與的影響。

表2第(1)—(2)列為工具變量法第一階段的檢驗結果,本文通過OLS和Probit模型考察了個體出生年份與上山下鄉經歷之間的關系,回歸結果表明,時間節點(1946年)與個體上山下鄉經歷之間有顯著的正相關關系。相對于1946年之前出生的群體,出生于1946年后的群體參與上山下鄉的可能性顯著提高,同時,工具變量回歸第一階段的統計值為79.06,遠大于弱工具變量檢驗的臨界值,說明不存在弱工具變量的問題,因此,本文選擇“個體是否出生于1946年后”作為個體是否有上山下鄉經歷的工具變量是有效且可行的。一方面,本文通過工具變量回歸檢驗了上山下鄉經歷對家庭商業保險參與的影響,表2中第(3)列通過2SLS模型對家庭商業保險購買進行工具變量回歸,結果表明上山下鄉經歷對家庭商業保險參與有顯著的正向影響,這與基準回歸的結果一致。另一方面,本文也通過2SLS模型檢驗了上山下鄉經歷對家庭商業保險支出占比的影響,表2第(4)列為檢驗結果。回歸結果表明,上山下鄉經歷顯著促進了家庭在商業保險中的參與程度,該結果也與基準回歸結果一致。上述結果表明,上山下鄉經歷對商業保險參與具有促進作用,它不僅提高了家庭參與商業保險的可能性,也提高了商業保險在家庭支出中的占比。

表2 工具變量回歸

(三)上山下鄉參與時長與商業保險參與

前文結果表明,上山下鄉經歷會對家庭商業保險參與產生顯著影響,但這種經歷的參與深度對保險購買行為是否也存在影響呢?為了進一步探討上山下鄉參與深度與商業保險參與之間的關系,本文根據2010年CFPS問卷中“上山下鄉:哪年開始的”、“上山下鄉:到哪年結束的”計算得到知青上山下鄉參與時長(年),然后以上山下鄉參與時長作為主要解釋變量對家庭商業保險參與進行回歸分析。

上山下鄉時長影響家庭商業保險參與的回歸結果顯示,前3列通過Probit、IVProbit和2SLS模型考察了參與時長對其商業保險購買的影響,后三列通過Tobit、IV-Tobit和2SLS模型考察了參與時長對家庭商業保險支出占比的影響。結果表明,上山下鄉經歷不僅能促進家庭參與商業保險,個人參與上山下鄉時長也能顯著影響家庭商業保險參與決策,隨著上山下鄉參與時長的增加,家庭購買商業保險的可能性和支出占比都會增大。

(四)影響機制分析

前文的研究結果表明,上山下鄉經歷提高了家庭參與商業保險的可能性,同時也提高了商業保險在家庭支出中的占比。那么個人的知青經歷是如何影響其家庭參與商業保險的呢?本文主要從風險規避傾向和對家人重視程度兩個方面進行機制分析。

1.風險規避傾向

風險態度是影響家庭參與商業保險的一個重要因素,為了規避未知風險帶來的損失,風險厭惡或對損失容忍程度低的人群會對購買保險表現出更強烈的意愿(Hemenway,1992)。大饑荒、上山下鄉等艱苦經歷導致了個體對未來的保守預期,他們會傾向規避生活中的不確定性,由于不愿承受過多的風險,他們的財務行為會表現得更保守(Fan,2020)。因此,本文猜測上山下鄉經歷可能提高了知青的風險規避傾向,進而導致他們參與商業保險的可能性增加。

由于2010年CFPS問卷并沒有涉及個人風險態度的問題,本文通過2014年CFPS數據得到關于家庭風險態度的數據,然后根據家庭編號(fid)與本文研究樣本進行匹配。本文通過兩種方法檢驗家庭風險態度是否為上山下鄉經歷影響家庭商業保險參與的作用機制:(1)2014年CFPS家庭問卷中問及“假如您家投資/在投資中,您愿意承擔的風險如何”,本文將回答“不愿意承擔任何投資風險”的群體設定為風險規避人群,其余群體設定為非風險規避人群。(2)CFPS家庭問卷中還問及“假如將當前您一年的全部收入用于投資,您所能容忍的最大損失比例是多少”,本文根據樣本中損失容忍比例的三分位點將研究樣本分為損失容忍程度高、中、低人群,然后對“非風險規避”和“風險規避”以及不同損失容忍程度的子樣本進行2SLS模型回歸。

表3為風險規避機制的檢驗結果,第(1)、 (2)列結果表明,對于風險規避的人群,上山下鄉經歷顯著促進了家庭參與商業保險,而對于非風險規避群體,上山下鄉經歷影響商業保險購買的影響作用較小且不顯著。在不同損失容忍程度的三個群體即第(3)、(4)、(5)列的回歸結果中,對其損失容忍程度最低的人群,上山下鄉經歷對家庭參與商業保險的促進作用顯著,而對于中等和較高損失容忍程度的人群,雖然上山下鄉經歷對于參與商業保險有正向作用,但與損失容忍程度低人群相比,該影響作用較小而且在統計上不顯著。事實上,商業保險一個重要的基礎作用就是對沖風險,對于風險厭惡人群,他們更有意愿通過購買商業保險滿足自身規避風險的需求。上山下鄉經歷在風險規避的人群中顯著促進家庭商業保險參與,而且隨著個體對損失容忍程度的降低,上山下鄉經歷的促進作用逐漸增大且顯著。因此,本文認為上山下鄉經歷可能會通過提高風險規避程度來促進家庭商業保險參與。

表3 上山下鄉經歷對家庭商業保險參與的影響機制——風險規避傾向

2.對家人重視程度

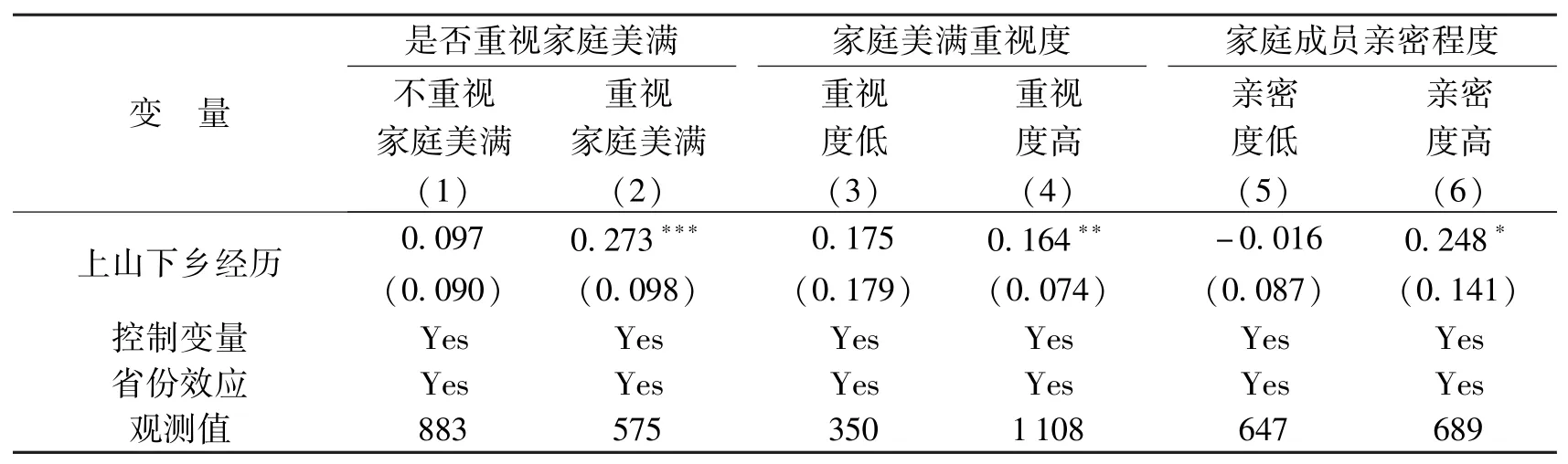

缺少家人的陪伴成為許多知青下鄉期間的遺憾,對于在過去艱苦經歷中缺失的資源或無法實現的愿望,個人會表現出更強烈的渴望去實現它。下鄉期間對家人的思念可能會讓知青們在今后的生活中更加重視自己的家人,他們在生活中關愛自己的家人,希望為家人提供生活保障。因此他們在生活中會更有意愿購買商業保險,這樣當自己遭遇意外事故時,商業保險賠付能保障家庭成員的正常生活(樊綱治和王宏揚,2015)。基于此,本文猜測上山下鄉的經歷會提高知青對家人的重視程度,為了避免自身疾病或意外事故等風險給家庭造成損失,他們通過為自身購買商業保險,給家人的正常生活提供保障。

為了檢驗上山下鄉經歷是否會通過影響對家人重視程度進而影響其家庭商業保險參與,本文通過以下三種方法進行檢驗:(1)根據CFPS個人問卷上“在上面提到的問題中,您認為哪個問題對您是最重要的”進行劃分,將認為“家庭美滿、和睦”重要的人群設定為“重視家庭美滿”群體,其余人群設定為“不重視家庭美滿”群體。(2)根據CFPS個人問卷上的問題“對您而言,家庭美滿、和睦的重要程度(打分1—5分,分數越高,重要程度越高)”,將家庭美滿的重要程度打5分的受訪者設定為“家庭美滿重要程度高”組別,其余的受訪者設定為“家庭美滿重要程度低”組別。(3)CFPS家庭問卷上問及“家庭成員間的關系(打分1—7分,分數越高,親密程度越高)”,根據受訪者家庭成員間關系打分的中位數將研究樣本分為“親密程度低”和“親密程度高”的家庭,本文對不同家庭美滿重視度、家庭成員親密程度以及是否重視家庭美滿的子樣本進行2SLS模型回歸。

表4為對家人重視程度機制的檢驗結果,其中第(1)、(2)列考察了個人是否重視家庭美滿的影響作用,在重視家庭美滿的子樣本中,上山下鄉經歷對家庭商業保險參與產生顯著促進作用,而對于不重視家庭美滿的個體,上山下鄉經歷對商業保險參與并沒有產生顯著影響。第(3)、(4)列的回歸結果表明,對于家庭美滿重視程度高的人群,上山下鄉的經歷會促進家庭的商業保險參與行為,該影響作用在5%水平下顯著,而對于重視程度低的人群,上山下鄉對保險參與的正向作用略小且在統計上不顯著。第(5)、(6)列的結果表明,對于家人親密度高的群體,上山下鄉經歷促進了其商業保險購買決策,而對于親密程度低的群體,上山下鄉經歷的影響作用并不顯著。以上結果表明,上山下鄉經歷對家庭商業保險參與的促進作用主要體現在家人重視程度高的群體中。上山下鄉期間與家人分離的經歷讓知青們更珍惜與家人團聚的時光,更重視自己的家人。因此,他們更有意愿為自身購買商業保險,這樣當他們遭遇自身疾病、意外等被迫退出勞動力市場時,商業保險的賠付可以為家人的日常生活提供保障。

表4 上山下鄉經歷對家庭商業保險參與的影響機制——對家人重視程度

綜合以上分析,上山下鄉是知青難忘的一段經歷,從優越城市到落后農村的巨大落差,讓他們的性格、心理及習慣等方面都發生了變化,落后的生活環境、與親人分離以及農村艱苦勞作的經歷在他們心中留下深刻的印象。人生早期艱苦的經歷讓他們過早體驗到了生活的艱難,這導致了他們在日后生活中更不愿意承擔風險(汪小圈等,2015),因此他們的經濟決策行為更傾向于風險規避。同時,上山下鄉期間對親人的思念使得他們更重視自己的家人,為了避免疾病、意外事故等風險對家庭造成巨大損失,他們很有可能通過購買商業保險,給自己和家人的正常生活提供保障。

四、穩健性檢驗與異質性分析

(一)基于模糊斷點回歸的穩健性分析

參考過往學者的研究方法(周廣肅等,2020),本文通過斷點回歸對前文結果進行穩健性檢驗。1968年,上山下鄉運動開始大規模展開并具有強制性的特點(潘鳴嘯,2005),上山下鄉參與人數在1968年大量增加。同時,由于家庭獨生子女以及患有重大疾病或身體殘疾等特殊情況可以免于參加上山下鄉運動,并非出生于1946年后的符合標準群體都參與了上山下鄉,上山下鄉參與率在出生年份節點(1946年)上不是一個準確的跳躍過程。根據這一特征,本文選擇模糊斷點回歸(Fuzzy RD)方法檢驗上山下鄉經歷對家庭商業保險參與的影響。參考周廣肅等(2020)的研究方法,本文將滿足學歷為初中及以上且12歲時為非農村戶口的人群設定為符合上山下鄉政策標準(Eligible)的群體,將學歷在初中以下或12歲時為農村戶口的人群設定為不符合上山下鄉政策標準(Ineligible)的群體。由于斷點回歸假設要求斷點兩邊樣本具有相同的特征,因此本文選擇Eligible群體作為模糊斷點回歸的樣本,然后對Ineligible群體進行斷點回歸的安慰劑檢驗。

1.斷點回歸的有效性檢驗

(1)驅動變量即出生年份在斷點處的連續性。由不同戶口類型下各年份新生人數可以看出,在1930—1960年間,無論是城市戶口還是農村戶口,每年出生的人數都呈現較為平滑的增長,沒有急劇的變化,說明個人無法自主選擇自己的出生時間或戶口類型,1968年上山下鄉運動是外生沖擊,本文研究方法是有效的。

(2)參與上山下鄉的可能性和商業保險參與在斷點處的跳躍。根據前面的分析,本文將斷點設定為個體是否出生于1946年后,為了檢驗參與上山下鄉的人口比例以及商業保險的參與率是否會在斷點處發生跳躍,本文分別展示了符合標準群體與非標準群體在出生年份節點前后的上山下鄉和商業保險參與情況。對比可以發現,在1946年后,符合標準群體中有上山下鄉經歷的人群比例發生明顯的提高,而非標準群體中的上山下鄉比例一直維持在較低水平;符合標準人群在出生年份節點之后商業保險參與率有所提升,而非標準人群始終維持在0.1左右的商業保險參與率。可以看出,對于符合標準人群,出生于1946年之后的群體在上山下鄉比例和商業保險參與率中都有明顯的提高。

2.斷點回歸結果分析

對于符合上山下鄉標準的群體,本文利用模糊斷點回歸的方法對知青經歷影響家庭商業保險購買進行非參數估計。斷點回歸的結果顯示,回歸中控制性別、年齡、家庭規模、家庭少兒占比、家庭純收入、家庭凈資產、受教育年限、婚姻狀況、健康狀況、工作情況、是否城鎮家庭和是否擁有社會保障等變量作為斷點回歸中的協變量。其中,第(1)列沒有控制其他協變量,第(1)—(4)列選用了Triangle核函數,第(5)—(6)列選用了Epanechnikov核函數,同時,還根據出生年份在1946年前后8年、10年和12年進行不同帶寬的結果檢驗。回歸結果表明,上山下鄉經歷對于商業保險購買的影響顯著為正,對于出生于1946年后且參與上山下鄉的群體,他們參與商業保險的可能性顯著提高,該結果在選擇不同帶寬、不同核函數時依然保持穩健。

3.安慰劑檢驗

前文采用模糊斷點回歸的方法驗證上山下鄉經歷對家庭商業保險參與的促進作用,但是,由于識別模糊斷點的標準是個體是否出生于1946年后,可能會存在“群體效應”(cohort effect)即存在無法估量的原因導致1946年后出生的群體在商業保險參與中存在差異(周廣肅等,2020)。為了檢驗是否存在群體效應,本文用“個體是否出生于1946年后”變量對家庭商業保險參與進行檢驗。由于群體效應不僅在Eligible的群體中存在,也會對Ineligible群體產生影響,因此本文選擇Ineligible群體作為檢驗群體效應的研究樣本。當存在群體效應時,“個體是否出生于1946年后”會對商業保險參與產生顯著影響,當不存在群體效應時,則不會有顯著的影響。

群體效應的檢驗結果中,第(1)—(2)列為時間節點對家庭商業保險購買決策的Probit回歸結果,第(3)—(4)列為時間節點對家庭商業保險參與程度的Tobit回歸結果。結果表明,無論是對家庭參與商業保險的可能性還是參與程度,時間節點都無法產生顯著影響,因此群體效應并不存在,前文的實證結果保持穩健。

(二)基于樣本調整的穩健性分析⑤ 該部分穩健性檢驗的回歸結果請見《經濟科學》官網“附錄與擴展”。

第一,區分戶主與非戶主群體。由于家庭戶主與其他家庭成員在家庭經濟決策中可能會存在不同的作用,本文根據2010年CFPS問卷中“誰是家中的主事者”將樣本分為非戶主和戶主。回歸結果表明,家中成員無論是否為戶主,其上山下鄉經歷都對家庭購買商業保險有一定的促進作用,但相對而言,由于戶主在家庭財務決策中有更主要的決定權,與其他家庭成員相比,戶主上山下鄉經歷對家庭參與商業保險的影響作用更強烈。

第二,放寬樣本篩選條件。由于最初的樣本核定過于嚴格,所以本文還放松樣本篩選條件進行穩健性檢驗。一是將樣本出生年份放寬至1920—1970年;二是將樣本出生年份放寬至1920—1970年,同時將樣本受教育程度放寬至小學以上(受教育年限在6年以上)。結果表明,在放寬篩選條件后,上山下鄉經歷對家庭商業保險參與依然具有顯著的正向影響。

(三)異質性分析

由于家庭特征的異質性,上山下鄉經歷的影響會存在差異,本文將從個人性別、兄弟姐妹數量(不包括本人)和知青下鄉所在省份的知青人均經費支出考察上山下鄉經歷對商業保險參與的異質性影響,本文對不同特征的家庭進行2SLS回歸。

從根據個人性別分組的回歸結果可以看出,對于女性,上山下鄉經歷顯著促進其商業保險參與,而對于男性,上山下鄉經歷對保險參與的促進作用并不顯著。這可能是因為與男性相比,女性有更強烈的主觀風險認知(Harris和Jenkins,2006),她們會表現出更低風險的選擇傾向,上山下鄉經歷更容易放大女性參與者對潛在風險的感知,因此上山下鄉經歷對女性參與商業保險的促進作用會更強烈。本文根據受訪者兄弟姐妹數量的中位數將樣本分為兄弟姐妹“數量少”和“數量多”群體。根據受訪者兄弟姐妹數量分組的回歸結果表明,上山下鄉經歷對兄弟姐妹數量多群體的商業保險參與有顯著的促進作用,而對兄弟姐妹數量少的群體并沒有產生顯著的影響。由于兄弟姐妹數量的增加會稀釋家庭的有限資源(Downey,1995),對于獨生子女或兄弟姐妹較少的家庭,孩子會得到父母較多的關注,容易導致父母對孩子的過度擔心和干涉(聶景春等,2016)。而在兄弟姐妹數量多的家庭,孩子得到父母的關心相對較少,他們更加獨立,上山下鄉的經歷進一步提高了他們自我保護的防范意識,他們會更傾向于通過購買商業保險等方式來為自己的日常生活提供更多保障,因此對于兄弟姐妹數量多的個體,上山下鄉經歷對其商業保險參與決策的促進作用更強烈。

我們還匯報了根據地區知青人均經費支出分組的回歸結果。由于2010年CFPS問卷中問及個體參與上山下鄉的所在省份,本文將個人下鄉的省份與各省知青人均經費支出進行匹配,得到個人下鄉所在省份的知青經費支出情況。知青專項經費和專項物資是保障城鎮知青下鄉基本生活的基礎(顧洪章,2009),經費支出能幫助知青們解決在農村生活物資短缺的問題,因此,知青下鄉期間生活艱苦程度與下鄉安置地的知青經費支出有很大關系。回歸結果表明,對于下鄉所在地經費支出較低的群體,上山下鄉經歷顯著提高了家庭參與商業保險的可能性,而對于經費支出高地區的群體,上山下鄉經歷對家庭商業保險參與的影響并不顯著。這可能是因為,上山下鄉經歷對于知青們是一段難忘的經歷,這段艱苦的生活經歷使他們在今后的生活中不愿承擔過多風險,隨著下鄉經歷艱苦程度的加深,這段經歷在他們生活中留下的印象越深刻,他們的風險規避傾向越強烈,因此他們更有意愿利用商業保險規避生活中的不確定性。

綜上所述,上山下鄉這段經歷對知青心理、觀念有重要影響,艱苦的生活體驗是知青上山下鄉期間最難忘的記憶片段,人生早期艱苦的生活經歷讓他們過早體驗到了生活的艱難,這導致了他們對未來的保守預期,使他們在日后生活中不愿承擔過多的風險,希望通過更謹慎的金融決策來規避生活中的風險。商業保險是社會生活中規避風險的重要工具,知青可以通過購買商業保險為自身及其家庭提供生活保障,因此,對于風險識別更敏感或艱苦體驗更深刻的知青,上山下鄉經歷對其參與商業保險的促進作用會更強烈。

五、結 論

人生早期經歷對個人的金融決策行為有深遠的影響,本文從過往經歷影響個體性格形成的角度,考察家庭在商業保險市場中的行為差異,從個人過往經歷層面理解家庭商業保險參與決策。本文利用2010年中國家庭追蹤調查數據,通過上山下鄉這一歷史事件考察知青經歷對家庭商業保險參與行為的影響。研究發現,知青經歷對家庭商業保險參與具有顯著的正向影響,同時,隨著上山下鄉參與時長的增加,家庭參與商業保險的可能性和支出占比也會增加。具體而言,相對于沒有上山下鄉背景的家庭,有上山下鄉經歷的家庭購買商業保險的可能性提高了3.6%,在商業保險中的支出比例提高了0.5%。為保證研究結果穩健和直觀,本文借助工具變量法和模糊斷點回歸對上山下鄉經歷影響家庭保險參與進行穩健性檢驗。進一步地,本文探討了上山下鄉經歷對其保險參與的影響機制,研究發現,知青經歷可能會通過影響其風險規避傾向和對家人重視程度,進而影響其家庭商業保險購買。在此基礎上,本文還發現,知青經歷對商業保險參與的促進作用在女性、兄弟姐妹數量較多以及下鄉艱苦程度更高的群體中影響更強烈。

本文豐富了個人經歷與家庭金融決策方面的文獻,幫助理解個人早期經歷與其家庭商業保險參與行為之間的關系。本文從知青的視角考察上山下鄉經歷對其家庭商業保險參與的影響。在中華人民共和國成立初期物資較短缺時期,這種艱苦勞作的經歷是當時一代人的生活體驗,人生早期的艱苦生活經歷塑造了他們具有共性的觀念態度和家庭責任感,提高了他們對自己及家人的生活保障要求。隨著我國老齡化程度的加深,具有這種艱苦生活經歷的中老年群體依然是我國勞動力市場和家庭金融決策中的重要參與者,他們的生活保障需求能為我國商業保險市場提供積極的發展動力。因此,政府應將社會保障體系建設與中國歷史背景發展聯系起來,了解不同群體在人生早期經歷下形成的共性保險需求,進一步優化我國商業保險服務供給,這有助于促進居民家庭商業保險參與,提高我國居民保險參與的廣度和深度。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00