企業(yè)金融資產(chǎn)配置與技術(shù)創(chuàng)新

2022-02-27 03:05:38王乙娜侯為波

中國(guó)管理信息化 2022年1期

王乙娜,侯為波

(淮北師范大學(xué)a.數(shù)學(xué)科學(xué)學(xué)院;b.財(cái)務(wù)處,安徽 淮北 235000)

0 引言

創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,是企業(yè)發(fā)展的第一戰(zhàn)略支撐。金融市場(chǎng)作為目前全球最具活力以及提高資源配置效率的場(chǎng)所,在助力企業(yè)研發(fā)創(chuàng)新,驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)起著至關(guān)重要的作用。回顧中國(guó)的金融市場(chǎng)發(fā)展歷程可以發(fā)現(xiàn),其成立之初,金融資產(chǎn)配置極差,嚴(yán)重制約了企業(yè)的融資,使企業(yè)的資金得不到快速穩(wěn)定的周轉(zhuǎn),阻礙了企業(yè)在經(jīng)營(yíng)與創(chuàng)新上的發(fā)展。自2005 年中國(guó)股權(quán)分置改革開(kāi)始,中國(guó)的金融市場(chǎng)注入了新的活力,2010 年融資融券制度的啟動(dòng)與擴(kuò)容等更大幅度地提升了資金的流動(dòng)效率。隨著對(duì)企業(yè)金融資產(chǎn)配置的深入研究,筆者發(fā)現(xiàn)在企業(yè)金融資產(chǎn)配置過(guò)程中存在一種發(fā)人深思的現(xiàn)象,即過(guò)度的“金融化”。過(guò)度“金融化”的動(dòng)機(jī)主要分為兩種:一種是“蓄水池”動(dòng)機(jī),即企業(yè)的金融資產(chǎn)配置是以預(yù)防和儲(chǔ)備為目的的“預(yù)防性”。當(dāng)企業(yè)所處貨幣環(huán)境緊張時(shí),企業(yè)為了維持其經(jīng)營(yíng)與緩解資金壓力,賣(mài)出金融資產(chǎn);當(dāng)貨幣環(huán)境寬松時(shí),企業(yè)可以配置較多的金融資產(chǎn),為維持將來(lái)資金的流動(dòng)性做儲(chǔ)備。另一種是“投機(jī)”動(dòng)機(jī),即企業(yè)為了短期快速地得到較高的回報(bào)而配置更多的金融資產(chǎn),是收益較高的資產(chǎn)。

21 世紀(jì)以來(lái),金融資產(chǎn)在GDP 中的比重越來(lái)越高,國(guó)內(nèi)外學(xué)者認(rèn)為金融市場(chǎng)存在自己內(nèi)在的運(yùn)行規(guī)律,其內(nèi)在的不穩(wěn)定性可能會(huì)有損企業(yè)的實(shí)質(zhì)性創(chuàng)新,從長(zhǎng)遠(yuǎn)的角度來(lái)看,會(huì)損害企業(yè)的盈利。Stockhammer(2004)運(yùn)用企業(yè)的年度數(shù)據(jù)和時(shí)間序列估計(jì),對(duì)美國(guó)(1963—1997)、英國(guó)(1976—1996)、法國(guó)(1978—1998)進(jìn)行了研究,發(fā)現(xiàn)這些國(guó)家的金融化使得他們的投資和資本積累明顯下降。Krippner(2005)對(duì)美國(guó)1950—2000 年的金融化用新的方法進(jìn)行了衡量,發(fā)現(xiàn)在企業(yè)利潤(rùn)占比中,金融房地產(chǎn)業(yè)投資在上升,而制造業(yè)的投資在下降。中國(guó)目前是否也出現(xiàn)了這一過(guò)度金融化現(xiàn)象,引起了眾多學(xué)者的關(guān)注。過(guò)度金融化意味著金融資產(chǎn)配置在企業(yè)的資產(chǎn)配置中占據(jù)了主要的地位。金融資產(chǎn)配置的動(dòng)機(jī)又分為激勵(lì)企業(yè)長(zhǎng)期創(chuàng)新的“蓄水池”動(dòng)機(jī)和抑制企業(yè)研發(fā)投資的“投機(jī)”動(dòng)機(jī)。本文借助多元回歸模型和雙效固定模型分析金融資產(chǎn)配置對(duì)企業(yè)創(chuàng)新的影響,對(duì)企業(yè)預(yù)期的金融資產(chǎn)配置以及企業(yè)長(zhǎng)期的經(jīng)營(yíng)與盈利具有重要的指導(dǎo)意義。而企業(yè)的全要素生產(chǎn)率主要是由企業(yè)的創(chuàng)新所推動(dòng)的,若企業(yè)的金融資產(chǎn)配置合理,會(huì)促進(jìn)企業(yè)的技術(shù)創(chuàng)新投入與產(chǎn)出,從而促進(jìn)企業(yè)的全要素生產(chǎn)率提高。

1 金融資產(chǎn)配置、技術(shù)創(chuàng)新與企業(yè)全要素生產(chǎn)率的理論分析

1.1 理論分析框架

首先,金融資產(chǎn)的配置對(duì)技術(shù)創(chuàng)新的影響在于對(duì)研發(fā)技術(shù)創(chuàng)新的投入多少,研發(fā)技術(shù)創(chuàng)新的投入與企業(yè)的技術(shù)創(chuàng)新關(guān)系緊密且呈正相關(guān),這是技術(shù)創(chuàng)新的早期影響;其次,金融資產(chǎn)配置對(duì)技術(shù)創(chuàng)新產(chǎn)出的影響,將金融資產(chǎn)配置對(duì)技術(shù)創(chuàng)新產(chǎn)出的影響稱(chēng)為事后影響;最后,金融資產(chǎn)配置與技術(shù)創(chuàng)新對(duì)企業(yè)全要素生產(chǎn)率的影響,被稱(chēng)為企業(yè)最終產(chǎn)出效應(yīng)。企業(yè)對(duì)金融資產(chǎn)配置的決策通過(guò)影響技術(shù)創(chuàng)新的投入影響技術(shù)創(chuàng)新的產(chǎn)出,從而間接影響企業(yè)的生產(chǎn)率。

1.2 理論分析及研究假設(shè)

金融資產(chǎn)配置與技術(shù)創(chuàng)新。面對(duì)不同類(lèi)型的金融資產(chǎn)配置,企業(yè)的技術(shù)創(chuàng)新投入會(huì)有所不同。何種功能的金融資產(chǎn)配置有利于企業(yè)的技術(shù)創(chuàng)新,是國(guó)內(nèi)外的學(xué)者長(zhǎng)期研究的內(nèi)容。金融資產(chǎn)配置的“蓄水池”功能,即企業(yè)在資金富裕的時(shí)候購(gòu)買(mǎi)短期的金融資產(chǎn),在資金緊張的時(shí)候賣(mài)出,從而調(diào)節(jié)企業(yè)的資金水平,雖然會(huì)在當(dāng)期顯著降低技術(shù)創(chuàng)新投入,但在未來(lái)會(huì)推動(dòng)企業(yè)的研發(fā)創(chuàng)新;而金融資產(chǎn)的替代功能,主要是企業(yè)的代理者為了自己當(dāng)前的利益與名譽(yù),有動(dòng)機(jī)地將資產(chǎn)大量投入收益高風(fēng)險(xiǎn)大的金融資產(chǎn)、房地產(chǎn)等項(xiàng)目。這種行為提升了企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn),減少了企業(yè)對(duì)技術(shù)創(chuàng)新的投入,從而降低了技術(shù)創(chuàng)新的產(chǎn)出。因此,本文提出假設(shè)1 和假設(shè)2:

H1:金融資產(chǎn)配置的“蓄水池”功能在當(dāng)前會(huì)顯著抑制技術(shù)創(chuàng)新,但在未來(lái)會(huì)增加企業(yè)的技術(shù)創(chuàng)新投入,增加企業(yè)的創(chuàng)新產(chǎn)出。

H2:金融資產(chǎn)配置的“替代”功能減少了企業(yè)的技術(shù)創(chuàng)新投入,降低了企業(yè)的創(chuàng)新產(chǎn)出。

金融資產(chǎn)配置與全要素生產(chǎn)率。合理的金融資產(chǎn)配置能優(yōu)化企業(yè)的內(nèi)部結(jié)構(gòu),并且是促進(jìn)企業(yè)全要素生產(chǎn)率提高的重要因素。在市場(chǎng)競(jìng)爭(zhēng)日益激烈的情況下,企業(yè)為了生存,必須進(jìn)行創(chuàng)新研究,只有資金充裕的企業(yè),才會(huì)加大研發(fā)創(chuàng)新的投入。企業(yè)為了增加資金的利用率會(huì)將資金運(yùn)用在“蓄水池”功能的金融配置上,使得企業(yè)的代理成本降低,提高生產(chǎn)效率。基于以上分析,提出假設(shè)3:

H3:在其他條件相同的條件下,金融資產(chǎn)配置越合理,越能提升企業(yè)的全要素生產(chǎn)率。

Schumpeter 提出技術(shù)創(chuàng)新是經(jīng)濟(jì)增長(zhǎng)的原動(dòng)力。合理的金融資產(chǎn)配置決定了企業(yè)的技術(shù)創(chuàng)新投入,從而提高企業(yè)的技術(shù)創(chuàng)新水平,在某種程度上提高了企業(yè)的生產(chǎn)率。一方面,企業(yè)的技術(shù)創(chuàng)新會(huì)加強(qiáng)企業(yè)的先發(fā)優(yōu)勢(shì),使其快速占領(lǐng)市場(chǎng)的新份額,取得超額利潤(rùn),會(huì)對(duì)企業(yè)產(chǎn)生積極的影響。另一方面,由于企業(yè)得到了技術(shù)創(chuàng)新所帶來(lái)的超額利潤(rùn),將會(huì)加大企業(yè)對(duì)技術(shù)創(chuàng)新的投入,不斷地創(chuàng)新突破,來(lái)彌補(bǔ)企業(yè)技術(shù)單一的缺點(diǎn),降低生產(chǎn)成本,增加產(chǎn)出,提高生產(chǎn)率。因此,合理的金融資產(chǎn)配置會(huì)通過(guò)影響企業(yè)的創(chuàng)新活動(dòng)間接地影響企業(yè)的全要素生產(chǎn)率。基于以上分析,提出假設(shè)4:

H4:合理的金融資產(chǎn)的配置通過(guò)影響企業(yè)的技術(shù)創(chuàng)新投入、技術(shù)創(chuàng)新的產(chǎn)出間接影響全要素生產(chǎn)率。

2 金融資產(chǎn)配置、技術(shù)創(chuàng)新與企業(yè)全要素生產(chǎn)率關(guān)系的模型建構(gòu)

2.1 變量選擇

因變量。全要素生產(chǎn)率(TFP)是用于衡量經(jīng)濟(jì)主體生產(chǎn)和服務(wù)效率的總指標(biāo)。為了避免同時(shí)性和樣本選擇性偏差問(wèn)題,本文借助連玉君和魯曉東(2012)的研究,采用半?yún)?shù)法LP 和OP 方法對(duì)全要素生產(chǎn)率進(jìn)行測(cè)算,標(biāo)記為T(mén)FP_LP 和TFP_OP;采用企業(yè)當(dāng)年研發(fā)投入占總收入的比值來(lái)衡量技術(shù)創(chuàng)新投入(R&D),又稱(chēng)研發(fā)投入強(qiáng)度;本文采用企業(yè)當(dāng)年的申請(qǐng)專(zhuān)利數(shù)目取對(duì)數(shù)來(lái)衡量技術(shù)創(chuàng)新產(chǎn)出(Patent),因?qū)@谟杈哂休^高的不確定性,所以專(zhuān)利數(shù)是研究中被廣泛用于衡量技術(shù)創(chuàng)新產(chǎn)出的指標(biāo)。

自變量。金融資產(chǎn)配置(Fa)。本文從“蓄水池”動(dòng)機(jī)和“替代”動(dòng)機(jī)兩個(gè)層面來(lái)刻畫(huà),分別記為Fah 和Fpr,下腳標(biāo)i,t 分別表示企業(yè)和時(shí)期。

控制變量。本文的控制變量包括企業(yè)規(guī)模(lnSIZE)、企業(yè)年齡(lnAGE)、盈利能力(Roe)、杠桿率(Lev)和現(xiàn)金流(Cfo)。此外還設(shè)置了時(shí)間虛擬變量(Dum year)來(lái)控制時(shí)間效應(yīng)。

2.2 模型設(shè)定

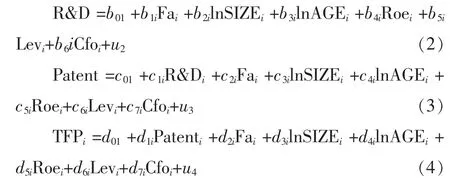

為了研究金融資產(chǎn)配置對(duì)企業(yè)生產(chǎn)率的影響,本文以CDM 模型為基礎(chǔ),參照Fulvio(2011),擴(kuò)展了CDM 模型,將金融資產(chǎn)配置、技術(shù)創(chuàng)新投入、技術(shù)創(chuàng)新產(chǎn)出和全要素生產(chǎn)率納入同一個(gè)系統(tǒng)里。擴(kuò)展后的CDM 模型如下:

模型中有4 個(gè)遞歸方程,分為3 個(gè)階段。第一個(gè)階段考察的是金融資產(chǎn)配置對(duì)企業(yè)創(chuàng)新投入的影響,包括創(chuàng)新投入方程與決策方程,其中,決策方程主要說(shuō)明金融資產(chǎn)配置是否影響創(chuàng)新投入決策;投入方程主要驗(yàn)證金融資產(chǎn)配置如何影響技術(shù)創(chuàng)新投入。第二階段分析金融資產(chǎn)配置、技術(shù)創(chuàng)新投入以及其他因素影響技術(shù)創(chuàng)新產(chǎn)出的程度,主要列出創(chuàng)新產(chǎn)出方程。第三階段以第二階段為前提,分析金融資產(chǎn)配置、技術(shù)創(chuàng)新產(chǎn)出對(duì)生產(chǎn)率的影響,是關(guān)于全要素生產(chǎn)率的方程。

2.3 數(shù)據(jù)來(lái)源

由于中國(guó)證監(jiān)會(huì)(CSRC)自2002 年起要求A 股上市公司發(fā)布季報(bào),故本項(xiàng)研究的樣本為2002—2014 年所有滬、深證券交易所A 股非金融類(lèi)上市公司季度報(bào)告數(shù)據(jù)。其他數(shù)據(jù)來(lái)自Wind 數(shù)據(jù)庫(kù)和CSMAR 數(shù)據(jù)庫(kù)。本文采用如下步驟進(jìn)行了嚴(yán)格的樣本處理:①剔除數(shù)據(jù)存在嚴(yán)重缺失的樣本;②剔除業(yè)績(jī)極差的ST、ST公司。經(jīng)過(guò)上述處理,最后獲得5 677 個(gè)有效樣本觀測(cè)值。為了剔除異常值對(duì)回歸結(jié)果可靠性產(chǎn)生的影響,本文對(duì)除了虛擬變量外的全部連續(xù)變量進(jìn)行了上下1%分位數(shù)的Winsorize 處理。

3 金融資產(chǎn)配置、技術(shù)創(chuàng)新與企業(yè)全要素生產(chǎn)率關(guān)系的實(shí)證結(jié)果分析

3.1 回歸分析結(jié)果

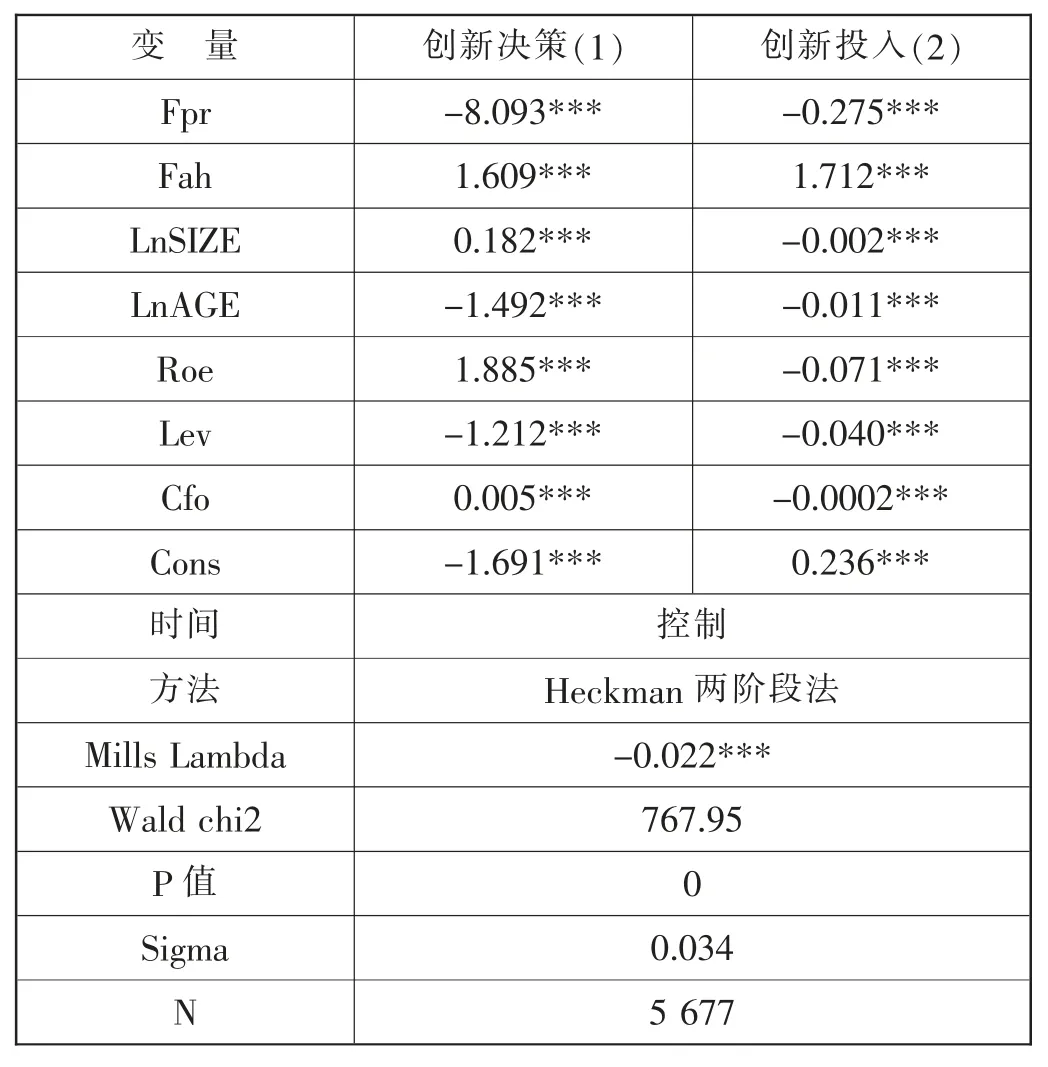

本文先研究金融資產(chǎn)配置與技術(shù)創(chuàng)新投入的影響,對(duì)于上市的制造業(yè)公司來(lái)說(shuō),并不是所有的公司都從事創(chuàng)新研發(fā)活動(dòng)。為了避免樣本選擇性偏誤,本文采用Heckman 兩階段法對(duì)方程(1)和(2)進(jìn)行估計(jì),結(jié)果如表1 所示。

在整體樣本回歸結(jié)果中,由于Mills Lambda 比值在1%的水平下顯著為負(fù),存在樣本選擇偏誤,于是運(yùn)用Heckman 兩階段法對(duì)樣本進(jìn)行估計(jì)。根據(jù)表1 中的回歸結(jié)果可以得出結(jié)論,金融資產(chǎn)配置的蓄水池動(dòng)機(jī)對(duì)創(chuàng)新決策、創(chuàng)新投入的影響顯著為正,在1%水平上顯著;而金融資產(chǎn)配置的投機(jī)動(dòng)機(jī)對(duì)創(chuàng)新決策、創(chuàng)新投入的影響顯著為負(fù),在1%水平上顯著。因此驗(yàn)證了假設(shè)1。

表1 技術(shù)創(chuàng)新決策、投入的回歸結(jié)果

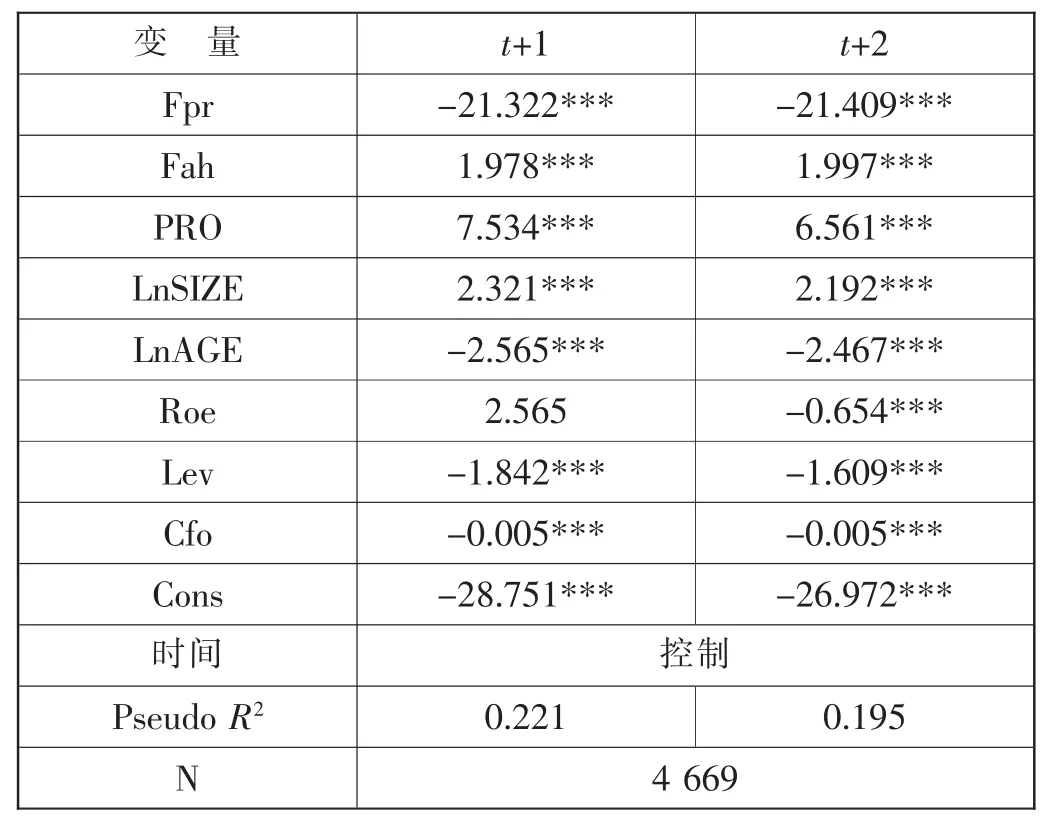

在創(chuàng)新產(chǎn)出方程中,考慮到內(nèi)生問(wèn)題,采用工具變量法,將PRO 作為工具變量,采用2SLS 估計(jì)方法。考慮到時(shí)滯性,分別對(duì)滯后1 期、滯后2 期的自變量進(jìn)行回歸,結(jié)論如表2 所示。在回歸結(jié)論中,金融資產(chǎn)配置的蓄水池功能對(duì)技術(shù)創(chuàng)新產(chǎn)出的影響顯著為正,在1%水平上顯著,說(shuō)明蓄水池功能對(duì)創(chuàng)新產(chǎn)出是激勵(lì)作用。金融資產(chǎn)配置的替代功能對(duì)技術(shù)創(chuàng)新產(chǎn)出有抑制作用,因此驗(yàn)證了假設(shè)2,從技術(shù)創(chuàng)新產(chǎn)出的視角驗(yàn)證了金融資產(chǎn)配置的兩種作用對(duì)企業(yè)的技術(shù)創(chuàng)新的正負(fù)影響。

表2 技術(shù)創(chuàng)新產(chǎn)出的回歸結(jié)果

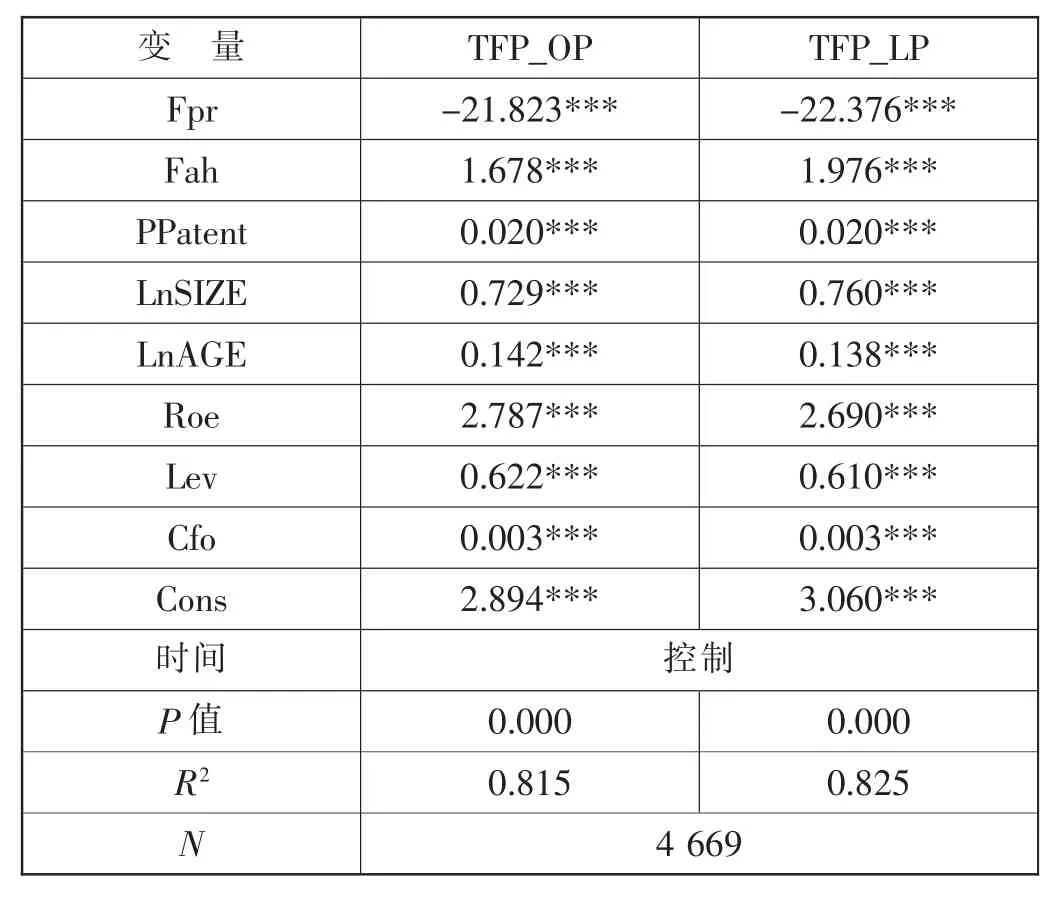

在研究全要素生產(chǎn)率時(shí),經(jīng)過(guò)Hausman 檢驗(yàn),發(fā)現(xiàn)存在內(nèi)生性解釋變量,故選用GMM 方法進(jìn)行估計(jì)。將PPatent 作為創(chuàng)新產(chǎn)出的估計(jì)值,回歸結(jié)果如表3 所示。

表3 全要素生產(chǎn)率的回歸結(jié)果

金融資產(chǎn)的蓄水池配置對(duì)TFP 的影響顯著為正,而替代動(dòng)機(jī)對(duì)TFP 的影響顯著為負(fù),說(shuō)明企業(yè)市場(chǎng)的金融資產(chǎn)配置越合理,越能促進(jìn)生產(chǎn)率的提升,驗(yàn)證了假設(shè)3。創(chuàng)新產(chǎn)出PPatent 對(duì)TFP 的影響顯著為正。因此,金融資產(chǎn)配置會(huì)通過(guò)影響技術(shù)投入和技術(shù)創(chuàng)新產(chǎn)出間接影響生產(chǎn)率,驗(yàn)證了假設(shè)4。

3.2 穩(wěn)健性檢驗(yàn)

本文構(gòu)造結(jié)構(gòu)方程模型,分析金融資產(chǎn)配置對(duì)技術(shù)創(chuàng)新投入、產(chǎn)出以及全要素生產(chǎn)率的影響,研究結(jié)果并沒(méi)有發(fā)生實(shí)質(zhì)性的改變,所以模型具有穩(wěn)健性。

4 結(jié)論與建議

本文利用滬深上市的非金融公司數(shù)據(jù),構(gòu)建CDM模型,實(shí)證分析了金融資產(chǎn)配置對(duì)技術(shù)創(chuàng)新的投入、產(chǎn)出與全要素生產(chǎn)率的影響:金融資產(chǎn)的合理配置促進(jìn)了企業(yè)的技術(shù)創(chuàng)新投入、產(chǎn)出。金融資產(chǎn)配置的“蓄水池”功能在當(dāng)前會(huì)顯著抑制技術(shù)創(chuàng)新,但在未來(lái)增加了企業(yè)的技術(shù)創(chuàng)新投入,加大了企業(yè)的創(chuàng)新產(chǎn)出。而金融資產(chǎn)配置的“替代”功能減少了企業(yè)的技術(shù)創(chuàng)新投入,降低了企業(yè)的創(chuàng)新產(chǎn)出。企業(yè)的金融資產(chǎn)配置的蓄水池功能對(duì)全要素生產(chǎn)率具有促進(jìn)作用,通過(guò)正向影響企業(yè)技術(shù)創(chuàng)新的投入與產(chǎn)出間接正向影響全要素生產(chǎn)率。基于研究的結(jié)果,得出如下結(jié)論:

(1)金融資產(chǎn)持有份額與金融渠道獲利在企業(yè)的技術(shù)創(chuàng)新中扮演著重要的角色,在進(jìn)行宏觀政策調(diào)控時(shí),應(yīng)多關(guān)注金融渠道獲利的指標(biāo),因?yàn)檫@一指標(biāo)可用于監(jiān)控企業(yè)金融資產(chǎn)配置動(dòng)機(jī)是蓄水池動(dòng)機(jī)還是替代動(dòng)機(jī)。

(2)金融渠道獲利的增加會(huì)促進(jìn)企業(yè)金融資產(chǎn)配置的自發(fā)行為,改善實(shí)體經(jīng)濟(jì)的投資收益率與投資環(huán)境,比如:降低稅收、貸款利率等,使金融資產(chǎn)配置不能過(guò)度金融化,從而預(yù)留資金增加技術(shù)創(chuàng)新的投入,從而推動(dòng)全要素生產(chǎn)率的提高。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

- 中國(guó)管理信息化的其它文章

- 翻轉(zhuǎn)課堂教學(xué)方法在財(cái)務(wù)分析課程教學(xué)中的應(yīng)用

- 基于新文科建設(shè)應(yīng)用型本科會(huì)計(jì)學(xué)專(zhuān)業(yè)課程體系研究

- 大數(shù)據(jù)背景下市場(chǎng)調(diào)查與預(yù)測(cè)教學(xué)模式研究

- 區(qū)塊鏈在政務(wù)數(shù)據(jù)共享中的應(yīng)用研究

- 我國(guó)農(nóng)村地區(qū)冷鏈物流發(fā)展策略研究

- 鄉(xiāng)村振興背景下小城鎮(zhèn)產(chǎn)業(yè)發(fā)展現(xiàn)狀及對(duì)策研究

——以河北省唐山市C 鎮(zhèn)為例