高管戰略專注度、資源協奏與企業績效

2022-03-01 20:53:45吉祥熙黃明李元旭

財經問題研究 2022年3期

吉祥熙 黃明 李元旭

摘 要:本文以戰略性新興產業上市公司為研究對象,采用多元線性回歸模型實證檢驗了高管戰略專注度對企業績效的影響以及資源協奏在二者之間的作用機制。研究結果表明:高管戰略專注度可以顯著提升企業績效,資源協奏在高管戰略關注度與企業績效之間發揮中介效應,即高管戰略專注度還可以通過資源協奏顯著提升企業績效。本文的研究結論不僅可以豐富資源協奏理論視角下企業績效影響機制方面的研究,也可以為企業提升資源利用效率和促進戰略執行效果提供有價值的決策參考。

關鍵詞:企業績效;高管戰略專注度;資源協奏;戰略性新興產業

中圖分類號:F272.1? 文獻標識碼:A

文章編號:1000-176X(2022)03-0122-08

一、問題的提出

為解釋企業如何獲取并維持競爭優勢,資源學派主張從企業內部入手,研究企業資源對企業競爭優勢的影響機制。Wernerfelt[1]提出了“資源基礎觀”的概念,認為企業應該關注資源而不是產品,并提出企業的戰略選擇來源于資源稟賦的觀點。但是,即使擁有相似資源的企業,競爭力也差異明顯。Sirmon等[2]提出了資源協奏理論,認為資源并不能直接為企業創造價值,管理者對企業資源的主動管理才是創造企業競爭優勢的直接原因。

資源協奏理論從資源管理的角度,解釋了企業資源相似但績效不同的原因是管理者對企業資源的管理水平不同,即管理者的資源協奏能力不同[2]。資源協奏的作用機制具體可以表述為:結構化企業現有資源,通過捆綁資源形成企業所需能力,并利用這些資源和能力進一步形成競爭優勢。資源協奏會持續作用于企業管理的各個維度,在廣度、深度和生命周期等方面都可以影響企業的競爭優勢。資源協奏理論有助于管理者根據企業資源現狀,結合企業戰略和所處環境,綜合地制定管理策略,從而為企業創造并維持競爭優勢[3]。

在資源協奏理論提出后,大量學者從資源協奏的類型、影響因素和效應等方面展開了研究,試圖揭示企業資源價值實現的新機制。但資源協奏理論的相關研究起步較晚,現有研究主要關注資源協奏的概念和作用機制。同時,由于資源協奏是管理者對企業資源的綜合管理過程,因而難以通過確定的變量對資源協奏度進行測量,相關的實證研究相對較少。

《國務院關于加快培育和發展戰略性新興產業的決定》發布,把節能環保、信息、生物、高端裝備制造、新能源、新材料和新能源汽車等作為我國重點發展的戰略性新興產業。隨著我國開設科創板并啟動注冊制IPO流程以來,其重點支持的戰略性新興產業成為人們關注的焦點。戰略性新興產業上市公司通常代表著科技創新和產業發展的方向,而人力資源是高新技術的載體,更是受到企業管理者的特別重視。但是,由于戰略性新興產業上市公司成立時間普遍較短,企業資源并不完善,如何對企業現有資源尤其是人力資源進行管理,以提升企業績效,成為管理者們關注的熱點話題。

本文以戰略性新興產業上市公司為研究對象,采用多元線性回歸模型實證檢驗了高管戰略關注度對企業績效的影響以及資源協奏在二者之間的作用機制。

本文可能的貢獻包括以下方面:第一,通過測量資源協奏的效果來間接測量資源協奏能力,并在此基礎上展開實證研究。第二,企業績效受到多方面因素的影響,本文從企業資源管理角度入手,認為高管戰略專注度不僅可以直接影響企業績效,還能通過資源協奏對企業資源進行主動管理,確保戰略執行效果,從而提升企業績效。第三,關注資源協奏在企業資源管理過程中的作用,并采用實證方法檢驗了資源協奏在高管專注戰略度與企業績效之間的中介效應,不僅驗證了資源協奏的重要性,為資源協奏理論提供了新的研究視角,還在一定程度上豐富了資源學派的研究框架。

二、理論分析與研究假設

(一)高管戰略專注度與企業績效

高階理論認為,高管是企業戰略的制定者和決策者,可以對企業經營管理的各個層面產生重要影響,是企業戰略執行的重要推動力之一[4-5]。高管能夠影響企業資源的分配,決定企業戰略執行效果[6]。企業戰略執行需要得到高管的支持,并且在執行過程中根據反饋進行及時調整,以保證戰略執行效果[7]。因此,企業高管,特別是董事長和總經理,必須重視企業戰略并協調企業資源以配合戰略執行。在戰略執行過程中,為了充分調動各層級員工的積極性,需要高管為員工為提供具有說服力的愿景,并對此反復強化[3]。由此可以看出,高管戰略專注度是企業戰略獲得成功的必要條件。

Deligianni等[8]認為,高新技術行業具有知識密集型的特點,人是知識的主要載體,人力資源成為高新技術企業最重要的資源。基于此,學者們討論了高新技術企業的高管專注于人力資源戰略對企業績效的影響。Hutchinson和Purcell[9]發現,來自高管的重視,無論是感知的還是有形的,都會對員工產生深層次的影響,并有助于各種人力資源戰略的實施,而人力資源戰略的實施又有助于企業績效的提升[10-11]。Stanton等[12]發現,高新技術企業的高管只有對人力資源戰略足夠專注,才愿意分配大量資源以確保人力資源戰略順利實施,并且投入精力在跨部門溝通上,以確保信息一致,使得戰略執行得到充分保障,從而提升企業績效。基于此,筆者提出如下假設:

H1:高管戰略專注度可以顯著提升企業績效。

(二)資源協奏的中介效應

根據資源協奏理論,當資源管理跨越了企業不同的職級,就是深度維度的資源協奏。企業高管提出戰略,需要中層管理者進行執行,并需要各級員工密切配合,確保企業戰略意圖能夠完整地傳遞給各部門管理者,讓高管能夠及時獲得戰略執行的效果反饋。雖然高管戰略專注度可以決定戰略執行過程中的資源分配,從而影響戰略執行效果,但戰略執行的主要負責人是中層管理者,因而中層管理者在戰略執行過程中扮演著重要角色。中層管理者既要制定戰略執行具體計劃和進行資源部署,還要向高管及時反饋戰略執行的進度和效果[13]。Sirmon等[2]認為,高管無法獨自執行戰略決策,為了有效地執行戰略,高管必須獲得中層管理者的支持,而這種跨職級的資源管理行為就是資源協奏。因此,高管能否通過深度維度的資源協奏管理好跨職級的企業資源,成為戰略執行成敗的關鍵[14]。資源協奏是戰略執行過程中不可或缺的一環,Currie和Procter[15]認為,資源協奏是連接上下級管理者的紐帶,有助于減少員工對戰略變革的抵觸,并加強高管與中層管理者之間的溝通和交流。資源協奏是企業資源配置和戰略執行的重要因素[16],不僅決定了戰略執行的效果,也會影響企業績效[17]。

在本文的研究背景下,高管戰略專注度是戰略執行的先決條件,可以決定分配給該戰略多少資源,決定了企業戰略是否能得到有效執行。同時,高管需要合理分配企業資源,通過資源協奏方式與中層管理者進行互動,讓企業資源圍繞戰略進行結構化、捆綁和利用,以獲得戰略執行效果的及時反饋。在高管戰略專注度和資源協奏的雙重影響下,企業戰略順利執行,進而影響企業績效。基于此,筆者提出如下假設:

H2:資源協奏在高管戰略專注度與企業績效之間發揮中介效應。

三、研究設計

(一)樣本選擇與數據來源

本文選取戰略新興性新興產業上市公司作為研究對象,根據科創板《上市推薦指引》要求,保薦機構重點推薦七個領域的科創企業:新一代信息技術領域、高端裝備領域、新材料領域、新能源領域、節能環保領域、生物醫藥領域以及符合科創板定位的其他領域。

各個領域的具體范圍如下:(1)新一代信息技術領域,主要包括半導體和集成電路、電子信息、下一代信息網絡、人工智能、大數據、云計算、新興軟件、互聯網、物聯網和智能硬件等。(2)高端裝備領域,主要包括智能制造、航空航天、先進軌道交通、海洋工程裝備及相關技術服務等。(3)新材料領域,主要包括先進鋼鐵材料、先進有色金屬材料、先進石化化工新材料、先進無機非金屬材料、高性能復合材料、前沿新材料及相關技術服務等。(4)新能源領域,主要包括先進核電、大型風電、高效光電光熱、高效儲能及相關技術服務等。(5)節能環保領域,主要包括高效節能產品及設備、先進環保技術裝備、先進環保產品、資源循環利用、新能源汽車整車、新能源汽車關鍵零部件、動力電池及相關技術服務等。(6)生物醫藥領域,主要包括生物制品、高端化學藥、高端醫療設備與器械及相關技術服務等。(7)符合科創板定位的其他領域。本文采用問卷調查的方式收集和獲取數據,調研內容包括企業基本信息、高管戰略專注度和資源協奏等。

本文通過三個主要渠道獲取數據:其一,通過上海證券交易所的董事會秘書培訓班發放問卷,請班上學員填寫線上問卷以及轉發給其他上市公司的高管進行填寫。參加上海證券交易所董事會秘書培訓的學員主要是各上市公司的董事會秘書候選人,根據《中華人民共和國公司法》的規定,董事會秘書屬于企業高管,因而調研對象可以很好地代表本文想要測量的企業數據。其二,通過基金經理調研和訪談的方式,請部分目標投資機構的基金經理在公開調研的時候,對上市公司高管進行訪談。其三,通過發放在線問卷的方式,請目標上市公司董事會秘書進行填寫。問卷發放和數據收集工作于2020年4月完成。

為保證調研所獲得信息的可靠性、有效性和真實性,本文采取了多項控制措施:其一,在問卷的引導語部分,向調研對象清楚告知本次調研的學術目的,并承諾所有調研資料僅用于學術研究,所有調研內容嚴格匿名和保密,盡量消除調研對象的顧慮,確保調研數據的可靠性。其二,請調研對象在填寫問卷后,將問卷繼續發送至其他符合標準的調研對象,這種“滾雪球”式的調研方式,有利于提升調研數據的有效性。其三,將三個渠道獲得的同一企業數據進行交叉對比驗證,剔除明顯回答不一致和相互矛盾的問卷,以確保本文調研數據的真實性。

調研一共回收203份數據,本文對樣本進行了如下篩選:其一,剔除在線問卷作答時間過短的樣本。其二,剔除問卷回答明顯錯誤的樣本(連續回答同一數字、未全部作答等)。其三,剔除上市公司為ST、PT類的樣本。其四,剔除財務數據和其他關鍵數據缺失的樣本。在篩選目標行業和剔除無效問卷后,最后得到有效問卷170份,總體有效率為83.74%。

在獲得問卷調研樣本的數據后,本文從Wind數據庫獲取了樣本企業2019年的基本信息和財務數據,并與問卷樣本企業進行匹配,最終得到本文的完整數據。

(二)變量定義

1. 被解釋變量

本文被解釋變量為企業績效(ROE),用企業凈資產收益率來衡量,數據來源于Wind數據庫。

2. 解釋變量

本文選擇戰略性新興產業上市公司作為研究對象,這些企業通常具有知識密集型的特點,而人力資源則是企業的核心資源。高管對人力資源戰略的專注程度,直接決定了戰略性新興產業上市公司的競爭力[8]。基于此,本文測量高管對人力資源戰略的專注度,不僅能夠較好地代表戰略性新興產業上市公司資源管理的重點,而且也方便調研對象理解。本文選取Chadwick等[13]使用的成熟量表,該量表借鑒了高管對人力資源管理的價值觀[18]以及高管對人力資源管理系統的支持[19],通過6個題項來衡量高管戰略專注度(Attention),示例問題如“本企業高管將企業員工視為競爭優勢的源泉”“本企業高管非常重視人力資源部門”等。量表的每一題項均采用李克特五點量表來衡量,其中1表示“強烈反對”,5表示“強烈同意”。

3. 中介變量

由于資源協奏是企業資源管理的一系列行為,難以對資源協奏進行直接測量。本文借鑒Miao等[20]與Andersén和Ljungkvist[3]在實證研究中所采用的方法,通過測量資源協奏的結果,來表示企業資源協奏能力。由于本文衡量的是高管對人力資源戰略的專注度,而資源協奏對人力資源戰略的作用結果體現為企業人力資源管理系統的建設水平。因此,本文選擇企業人力資源管理系統的建設水平作為資源協奏(RO)的代理變量。本文采用Wright等[21]使用的9個題項來衡量資源協奏,示例問題如“本企業有一套十分詳細的選拔人才標準和體系”“本企業充分利用各種選拔工具(例如,筆試、面試、性格和能力測試)進行員工招聘”。量表中所有題項均采用李克特五點量表進行衡量。

4. 控制變量

為了區分不同類型企業,本文還控制了一些因素,這些因素既可能與企業績效相關,也可能與高管戰略專注度或資源協奏相關。(1)考慮到國有企業和非國有企業的生產效率不同,可能影響企業績效和資源管理效果,本文采用虛擬變量來衡量企業性質(Property),國有企業賦值為1,非國有企業賦值為0。(2)資產負債率反映了企業舉債經營的狀況,當企業杠桿率較低時,資源管理更加容易,資源協奏效果也越好,本文采用企業年末負債/年末總資產×100%來衡量企業資產負債率(Lev)。(3)企業規模是影響企業績效的重要因素,規模越大的企業,資源越充足,管理者通過資源管理所產生的績效越好[22],本文采用企業年末總資產的自然對數來衡量企業規模(Size)。(4)企業越早成立,就越能夠抓住市場機會,獲得先發優勢,本文使用企業成立年份距2020年的年度時間長度來衡量企業年齡(Age)。(5)由于戰略性新興產業上市公司主要分布在先進制造和軟件研發領域,這兩個領域的企業固定資產占比具有顯著差異,由此可能引發人力資源管理水平的差異[23],本文采用企業年末固定資產占總資產比重來衡量企業固定資產比重(PPE)。

(三)模型設定

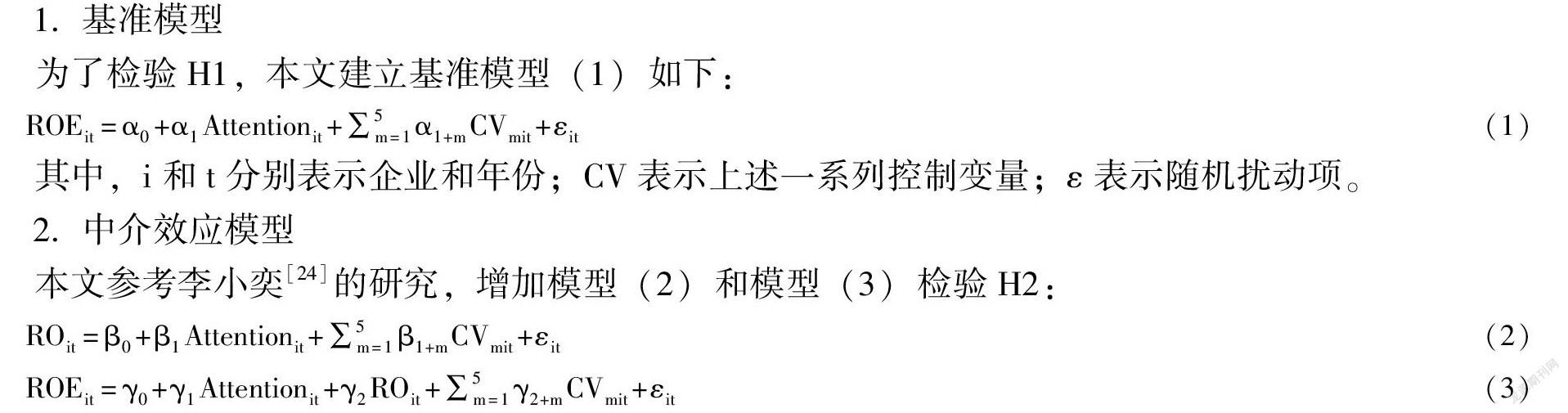

1. 基準模型

為了檢驗H1,本文建立基準模型(1)如下:

ROEit=α0+α1Attentionit+∑5m=1α1+mCVmit+εit(1)

其中,i和t分別表示企業和年份;CV表示上述一系列控制變量;ε表示隨機擾動項。

2. 中介效應模型

本文參考李小奕[24]的研究,增加模型(2)和模型(3)檢驗H2:

ROit=β0+β1Attentionit+∑5m=1β1+mCVmit+εit(2)

ROEit=γ0+γ1Attentionit+γ2ROit+∑5m=1γ2+mCVmit+εit(3)

四、實證結果分析

(一)信度與效度檢驗

在信度檢驗中,本文采用Cronbachs α一致性系數的檢驗標準,用于檢驗問卷收集到的數據結果是否一致。信度檢驗結果顯示,高管戰略專注度、資源協奏和各潛變量的Cronbachs α系數均大于0.600的臨界值,說明本文問卷數據可靠性良好。

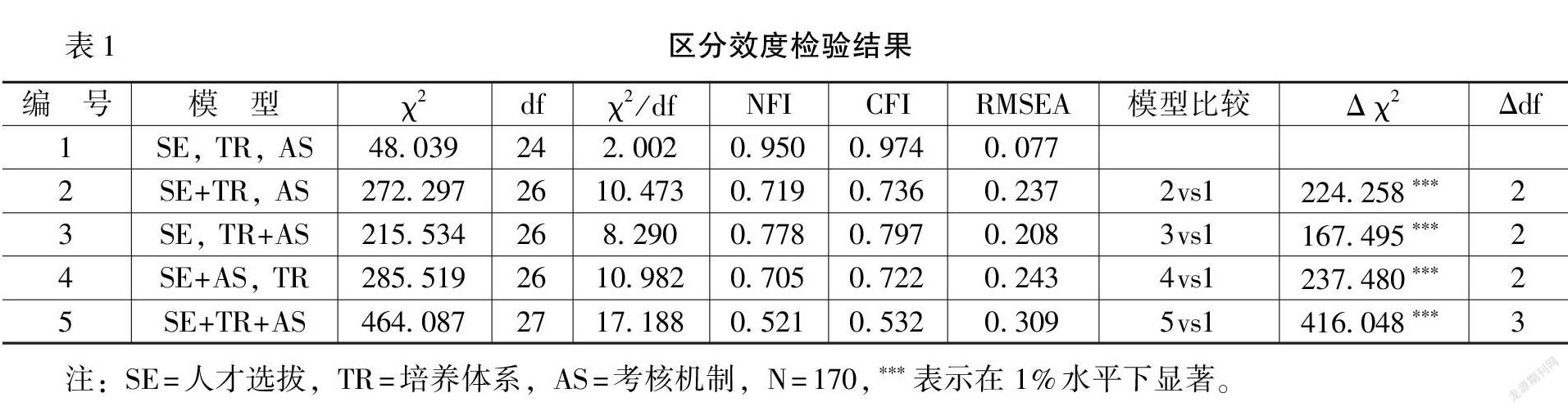

本文使用SPSS 26.0軟件對資源協奏的9個題項進行探索性因子分析,結果顯示,KMO系數為0.776,大于0.700的臨界值,并且Bartlett球形檢驗在0.1%的水平下顯著,表明本文關于資源協奏的9個題項測量結果符合因子分析的條件。在探索性因子分析中,本文采用主成分分析法進行公因子提取,結果顯示,有3個因子的解釋方差大于1。本文將這3個因子分別定義為人才選拔、培養體系和考核機制。隨后,采用最大方差法進行正交旋轉,并使用AMOS 26.0軟件對變量進行驗證性因子分析。結果顯示,人才選拔、培養體系和考核機制三個潛變量模型的擬合指標χ2/df=2.002,小于臨界值3;RMSEA=0.077,小于臨界值0.080;NFI=0.950,RFI=0.926,CFI=0.974,IFI=0.975,TLI=0.961,均大于臨界值0.900。以上結果表明,本文的三因子模型具有較好的擬合優度。

為了研究潛變量之間的區分效度,本文檢驗了不同因子模型的擬合結果,如表1所示。

從表1可以看出,人才選拔、培養體系和考核機制三個潛變量組成的三因子模型擬合結果最優,且顯著優于其他模型的擬合結果,可以認為本文的三因子模型具有較好的區分效度。

(二)描述性統計與相關性分析

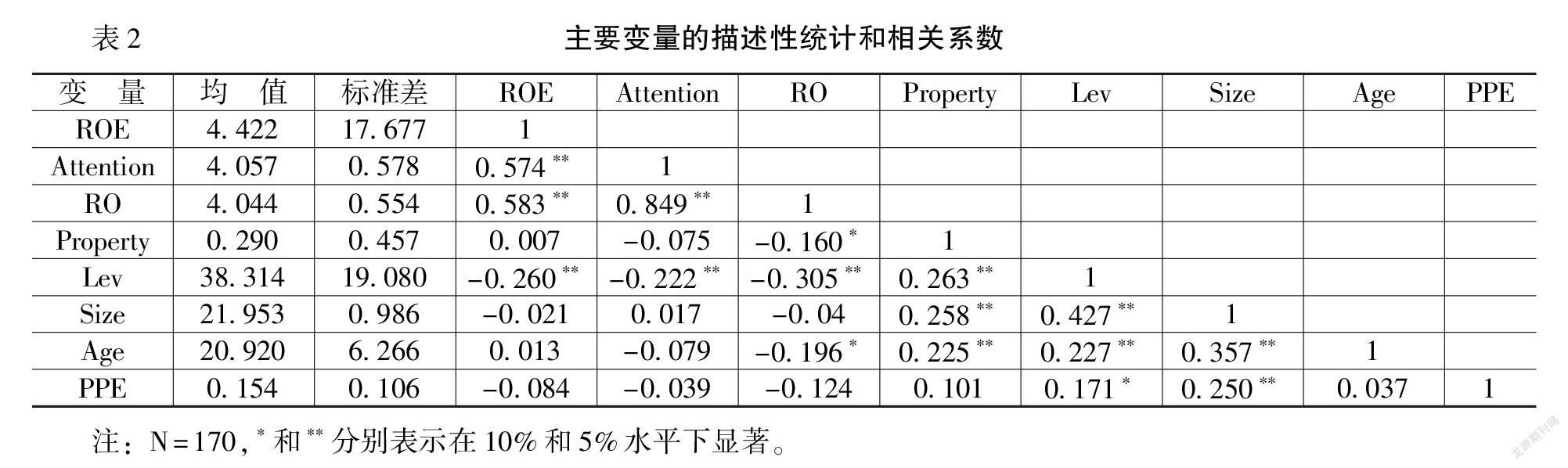

表2是本文主要變量的描述性統計和相關系數。

從表2可以看出,高管戰略專注度與企業績效顯著正相關(r=0.574,P<0.050),資源協奏與企業績效顯著正相關(r=0.583,P<0.050),以上結果初步驗證了前文的相關假設。各模型中解釋變量的VIF值低于臨界值,表明模型不存在嚴重的多重共線性。

(三)主要回歸結果

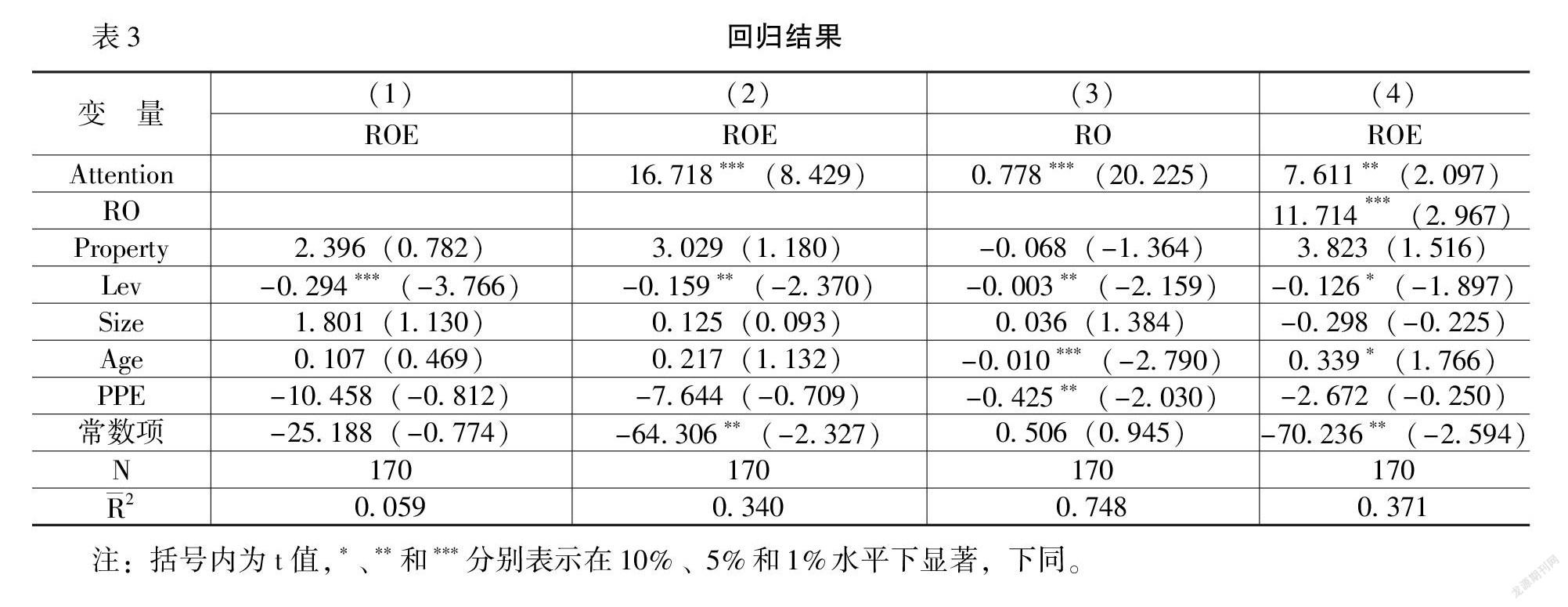

本文基于層次回歸方法,采用多元線性回歸模型對上述假設進行檢驗,結果如表3所示。

本文首先采用模型(1)檢驗高管戰略專注度對企業績效的影響,結果如表3列(2)所示。其中,列(1)為一系列控制變量對企業績效的層次回歸結果,列(2)是在列(1)的基礎上加入了解釋變量高管戰略專注度后對企業績效的回歸結果。回歸結果表明,高管戰略專注度對企業績效有顯著正向影響(α1=16.718,P<0.010),H1得到驗證。

為了驗證資源協奏在高管戰略專注度與企業績效之間的中介效應,本文采用模型(2)檢驗高管專注戰略度對資源協奏的直接影響,表3列(3)的回歸結果表明,高管戰略專注度對資源協奏的影響顯著為正(β1=0.778,P<0.010)。本文采用模型(3)檢驗高管戰略專注度和資源協奏對企業績效的影響,表3列(4)的回歸結果表明,高管戰略專注度對企業績效影響的系數降低(γ1=7.611,P<0.050),而資源協奏對企業績效的影響顯著為正(γ2=11.714,P<0.010),說明資源協奏在高管戰略專注度與企業績效之間發揮中介效應,H2得到驗證。

為了檢驗中介效應的占比情況,本文采用Hayes[25]的模型,使用Bootstrap方法,在控制企業性質、企業資產負債率、企業規模、企業年齡和企業固定資產比重的情況下,對資源協奏在高管戰略專注度與企業績效之間的中介效應進行檢驗,結果如表4所示。

從表4可以看出,在中介效應檢驗中,Bootstrap回歸結果在95%置信區間的上下限均不包含0,表明中介效應顯著。其中,高管戰略專注度對企業績效的直接效應占比為45.529%,資源協奏在上述關系的中介效應占比為54.471%。這表明高管專注戰略度不僅可以直接影響企業績效,也可以通過資源協奏影響企業績效,資源協奏的中介效應成立,進一步驗證了H2。

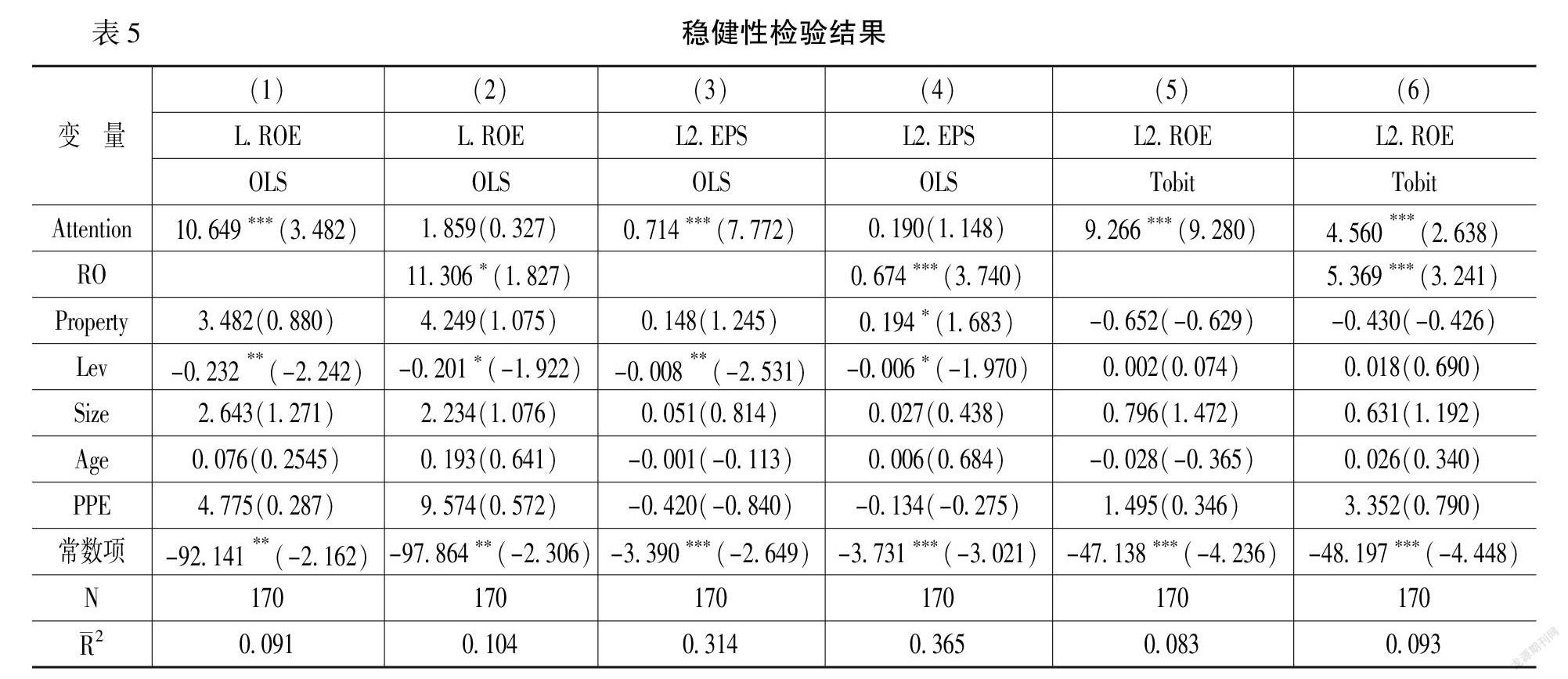

(四)穩健性檢驗

為了進一步檢驗研究結果的穩健性,本文進行了如下檢驗,結果如表5所示。

首先,考慮滯后效應。本文選擇滯后一期的被解釋變量,即2020年企業凈資產收益率(L.ROE)進行回歸,檢驗是否存在由潛在的反向因果關系導致的內生性問題。表5列(1)和列(2)是滯后一期被解釋變量的回歸結果,結果顯示,列(1)中高管戰略專注度對企業績效仍然具有顯著正向影響。列(2)中在加入資源協奏變量后,高管戰略專注度的系數不顯著,而資源協奏系數顯著為正,表明資源協奏在高管戰略專注度與企業績效之間中發揮中介效應。

其次,替換被解釋變量。本文采用每股收益(EPS)衡量企業績效,進行穩健性檢驗。表5列(3)和列(4)是替換被解釋變量滯后兩期后的回歸結果,結果顯示,列(3)中高管戰略專注度對企業績效具有顯著正向影響,列(4)中資源協奏在高管戰略專注度與企業績效之間發揮中介效應。

最后,改變回歸方法。考慮到凈資產收益率存在部分負值,如果直接使用普通最小二乘法(OLS)對樣本進行線性回歸,得到的估計結果可能有偏,而Tobit模型可以克服這一問題。本文使用Stata 16.0軟件,采用Tobit模型進行回歸。表5列(5)和列(6)是改變回歸方法的回歸結果,結果顯示,高管戰略專注度對企業績效具有顯著正向影響,且資源協奏在高管戰略專注度與企業績效之間發揮中介效應。上述結果均表明本文的回歸結果是穩健的。

五、研究結論、管理啟示與未來展望

資源協奏理論很好地解釋了具有相似資源的企業績效不同的原因,完善了資源基礎理論的研究體系[26]。本文以戰略性新興產業上市公司為研究對象,采用多元線性回歸模型,分析高管戰略專注度對企業績效的影響以及資源協奏在二者之間的作用機制。研究結果表明:高管戰略專注度可以顯著提升企業績效,資源協奏在高管戰略關注度與企業績效之間發揮中介效應,即高管戰略專注度還可以通過資源協奏顯著提升企業績效。根據本文的研究結果,為了確保企業績效的實現,高管除了需要對企業戰略足夠專注外,還需要協調企業內部資源,在上下級之間形成良好的信息傳遞和反饋機制,通過資源協奏以確保戰略順利執行。本文的研究結論不僅可以豐富資源協奏理論視角下企業績效影響機制的研究,也可以為企業提升資源利用效率和促進戰略執行效果提供有價值的決策參考。

根據本文的研究結論可以得到以下管理啟示:第一,高管對企業戰略的專注度可以直接影響企業績效。高管專注企業戰略,不僅可以為戰略執行分配更多資源和投入大量精力進行溝通和交流,還可以在企業內部表明戰略的重要性,有利于企業戰略在各層級員工之間獲得認同,增強戰略執行效果。第二,戰略執行需要中層管理者的支持和響應。資源協奏在高管戰略專注度與企業績效之間發揮中介效應,表明戰略執行要獲得成功,管理者對跨職級資源的主動管理十分重要。中層管理者是企業資源管理的主要執行者,他們根據計劃執行戰略,并及時向高管進行反饋。由于中層管理者在資源協奏過程中發揮重要作用,因而高管在推進戰略執行過程中,需要重視與中層管理者的溝通和交流,以便更好地開展資源協奏活動。第三,對于戰略性新興產業,人力資源是企業的關鍵所在,高管需要對人力資源足夠重視,確保人力資源戰略獲得所需的資源和支持。同時,為了確保人力資源管理的效果,需要通過資源協奏方式,讓企業各層級員工一起參與,提升戰略執行效果。

未來可以在以下方面進一步深化研究:第一,本文研究了高管戰略專注度如何影響企業績效,而高管戰略專注度與個人特征有關,如高管的創業導向、性格和管理風格等,未來可以關注高管個人特征在此過程中的影響。第二,本文選用企業績效作為被解釋變量,但人力資源戰略通常直接影響員工感知績效,如工作滿意度,未來可以關注高管戰略重視度對員工感知績效的影響。第三,由于時間限制,本文沒有對企業不同年份的高管戰略專注度和資源協奏數據進行測量,未來研究可以對企業跨年度的面板數據進行檢驗,進一步探討資源協奏的作用機制。

參考文獻:

[1]

Wernerfelt, B. A Resource-Based View of the Firm[J]. Strategic Management Journal, 1984, 5(2): 171-180.

[2] Sirmon, D. G., Hitt, M. A., Ireland, R. D., et al. Resource Orchestration to Create Competitive Advantage: Breadth, Depth, and Life Cycle Effects[J]. Journal of Management, 2011, 37(5): 1390-1412.

[3] Andersén, J., Ljungkvist, T. Resource Orchestration for Team-Based Innovation: A Case Study of the Interplay Between Teams, Customers, and Top Management[J]. R&D Management, 2021, 51(1): 147-160.

[4] Holcomb, T. R., Holmes, R. M., Connelly, B. L. Making the Most of What You Have: Managerial Ability as a Source of Resource Value Creation[J]. Strategic Management Journal, 2009, 30(5): 457-485.

[5] Andersén, J., Jansson, C., Ljungkvist, T. Can Environmentally Oriented CEOs and Environmentally Friendly Suppliers Boost the Growth of Small Firms?[J]. Business Strategy and the Environment, 2020, 29(2): 325-334.

[6] Calori, R., Johnson, G., Sarnin, P. CEOs Cognitive Maps and the Scope of the Organization[J]. Strategic Management Journal, 1994, 15(6): 437-457.

[7] Sirmon, D. G., Hitt, M. A., Ireland, R. D. Managing Firm Resources in Dynamic Environments to Create Value: Looking Inside the Black Box[J]. Academy of Management Review, 2007, 32(1): 273-292.

[8] Deligianni, I., Voudouris, I., Spanos, Y., et al. Non-Linear Effects of Technological Competence on Product Innovation in New Technology-Based Firms: Resource Orchestration and the Role of the Entrepreneurs Political Competence and Prior Start-up Experience[J]. Technovation, 2019, 88(5): 1-12.

[9] Hutchinson, S., Purcell, J. Managing Ward Managers for Roles in HRM in the NHS: Overworked and Under-Resourced[J]. Human Resource Management Journal, 2010, 20(4): 357-374.

[10] 張正堂,劉寧.戰略性人力資源管理及其理論基礎[J].財經問題研究,2005,(1):75-81.

[11] Symeonidou, N., Nicolaou, N. Resource Orchestration in Start-ups: Synchronizing Human Capital Investment, Leveraging Strategy, and Founder Start-up Experience[J]. Strategic Entrepreneurship Journal, 2018, 12(2): 194-218.

[12] Stanton, P., Young, S., Bartram, T., et al. Singing the Same Song: Translating HRM Messages Across Management Hierarchies in Australian Hospitals[J]. The International Journal of Human Resource Management, 2010, 21(4): 567-581.

[13] Chadwick, C., Super, J. F., Kwon, K. Resource Orchestration in Practice: CEO Emphasis on SHRM, Commitment-Based HR Systems, and Firm Performance[J]. Strategic Management Journal, 2015, 36(3): 360-376.

[14] Floyd, S. W., Wooldridge, B. Middle Management Involvement in Strategy and Its Association With Strategic Type: A Research Note[J]. Strategic Management Journal, 1992, 13(S1): 153-167.

[15] Currie, G., Procter, S. Exploring the Relationship Between HR and Middle Managers[J]. Human Resource Management Journal, 2001, 11(3): 53-69.

[16] Wooldridge, B., Schmid, T., Floyd, S. W. The Middle Management Perspective on Strategy Process: Contributions, Synthesis, and Future Research[J]. Journal of Management, 2008, 34(6): 1190-1221.

[17] Hughes, P., Hodgkinson, I. R., Elliott, K., et al. Strategy, Operations, and Profitability: The Role of Resource Orchestration[J]. International Journal of Operations & Production Management, 2018, 38(4):1125-1143.

[18] Bae, J., Lawler, J. J. Organizational and HRM Strategies in Korea: Impact on Firm Performance in an Emerging Economy[J]. Academy of Management Journal, 2000, 43(3): 502-517.

[19] Sheehan, C., Cooper, B., Holland, P., et al. The Relationship Between HRM Avenues of Political Influence and Perceived Organizational Performance[J]. Human Resource Management, 2007, 46(4): 611-629.

[20] Miao, C., Coombs, J. E., Qian, S., et al.The Mediating Role of Entrepreneurial Orientation: A Meta-Analysis of Resource Orchestration and Cultural Contingencies[J]. Journal of Henan Judicial Police Vocational College, 2016, 77(8):68-80.

[21] Wright, P. M., Gardner, T. M., Moynihan, L. M. The Impact of HR Practices on the Performance of Business Units[J]. Human Resource Management Journal, 2003, 13(3): 21-36.

[22] Lokman, N.,Tareh, M. How Are Company Size, Financial Performance and Corporate Governance Related to Directors Remuneration?[J]. Research in World Economy, 2020, 11(6):12-26.

[23] 李春濤, 閆續文, 宋敏,等. 金融科技與企業創新——新三板上市公司的證據[J]. 中國工業經濟, 2020, (1):83-100.

[24] 李小奕. 地方財政支出效率與制造業綠色轉型升級[J]. 財經問題研究,2021,(9):75-82.

[25] Hayes, A. F. PROCESS: A Versatile Computational Tool for Observed Variable Mediation, Moderation, and Conditional Process Modeling[EB/OL].http://www.afhayes.com/public/process2012.pdf,2012.

[26] Priem, R. L., Butler, J. E. Is the Resourc E-Based‘View’a Useful Perspective for Strategic Management Research?[J]. Academy of Management Review, 2001, 26(1): 22-40.

(責任編輯:孫 艷)