數字經濟發展對企業投資效率的影響研究

2022-03-04 00:34:52朱康唐勇

海南金融 2022年2期

朱康 唐勇

摘? ?要:數字經濟如何依托數字技術賦能微觀企業是目前數字經濟建設與企業融合發展對策研究的重要議題。本文構建2015—2019年面板數據的非線性模型,實證分析數字經濟發展對企業投資效率的影響,并考察企業金融化的調節效應。研究表明:數字經濟與企業投資效率之間存在先上升后下降的倒U型關系;而企業金融化程度增強了數字經濟發展與投資效率之間的關系。本文研究結論為精確認識數字經濟發展與企業投資效率之間的關系提供了新的理論邏輯和經驗證據,也為當前數字經濟進一步發展,助推實體經濟和數字經濟深度融合提供了有益啟示。

關鍵詞:數字經濟;投資效率;企業金融化;融資約束

DOI:10.3969/j.issn.1003-9031.2022.02.001

中圖分類號:F832? ? ? ? ? ? ?文獻標識碼:A? 文章編號:1003-9031(2022)02-0003-15

一、引言及文獻綜述

黨的十九大以來,國家提出要大力推動互聯網、大數據、人工智能和實體經濟深度融合,以提高經濟社會的數字化水平。近期,國家又進一步提出推進以工業互聯網、5G等數字經濟硬件設施為主體的新型基礎設施建設。數字經濟依托數字技術應用到經濟社會的各個領域和各個行業,促進經濟增長和全要素生產率的提升,成為驅動中國經濟高質量發展的重大戰略。在此背景下,學者開始關注數字建設與經濟發展的作用效果。Kapoor(2013)以印度經濟做參考,發現數字金融可以促進印度經濟增長。張勛等(2019)結合中國家庭追蹤調查數據,研究發現數字金融也能促進我國經濟包容性增長。此外學者還從城鄉收入(宋曉玲,2017)、居民消費(易行健和周利,2018)、產業結構升級(焦帥濤和孫秋碧,2021;陳曉東和楊曉霞,2021)、就業(Autor&Sakomon,2018;Daurh&Fineisen,2018)以及企業創新(唐松等,2020)等層面論證數字經濟發展的影響。

一系列文獻評估了數字金融發展的經濟效應,但這些研究大多使用宏觀數據討論數字金融與經濟發展、區域不平等、居民收入差距等的關系,未能識別數字經濟發展的微觀作用機制。而國外文獻所研究的金融市場類型與我國目前處于經濟轉型期金融市場轉型制度亦有差異,其結論經驗對于國內市場并無普適性。數字經濟發展為我國實體企業轉型升級提供了有效的技術支持,而對企業投資效率的影響則是衡量數字金融服務實體經濟能力的一個重要方面(李紅和謝娟娟,2018)。故而數字經濟發展能否提升以及如何提升企業投資效率理應受到關注。對于該問題的研究不僅有利于豐富數字經濟的微觀影響理論體系,而且對于深化數字經濟建設與微觀企業深度融合,提升企業資源配置效率,解決經濟“脫實向虛”具有重要意義。

二、理論研究與基本假設

(一)數字經濟發展與企業投資效率

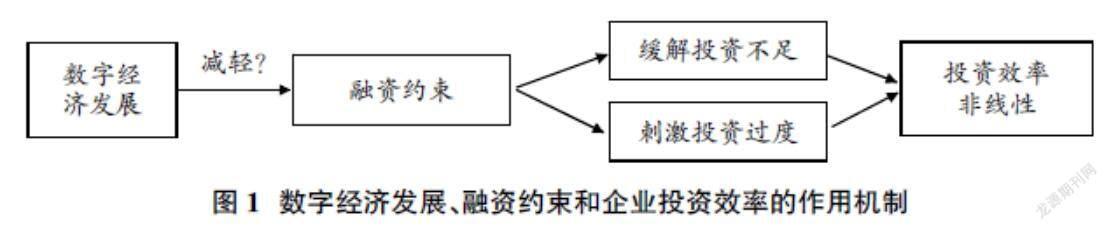

投資活動作為企業財務管理的重要組成部分,關系著整個企業的管理成敗。目前對于企業投資效率的研究大多基于投資不足和投資過度兩個角度。投資不足意為公司因籌資渠道不通而導致資金不足,從而不得不放棄一些優質的有價值的投資項目。投資過度則是當企業有足夠的資金時,管理者為了追求自身利益最大化,可能會違背股東的利益進行過度投資。現實中,顯然融資約束問題成為影響企業投資效率的關鍵。融資約束程度越高,企業缺乏足夠的資金,就越表現出投資不足的傾向;而融資約束程度越低,企業擁有富裕的資金,則越表現出投資過度的傾向(連玉君和程建,2007)。因此,本文擬通過融資約束中介視角分析數字經濟對企業投資效率的影響作用,即首先研究數字經濟對企業融資約束的影響,繼而驗證融資約束是否是數字經濟影響企業投資效率的中介變量(見圖1)。

數字經濟通過數字化技術的應用有助于降低資金供求方的融資成本。一方面,金融機構等資金供給方可以通過互聯網等數字技術快捷地獲得大量資金需求方的信息,依托大數據建模等方法提供個性化的金融服務,降低了信息處理成本;另一方面,數字經濟發展還有助于深化金融機構信貸服務和投資者投資服務,促使更多投資者和投資機構參與投資。企業能夠獲取更加豐富、有利于企業融資決策的信息,增強企業方在投資者前的議價能力,進而降低融資成本。綜上,我們認為數字經濟的發展拓寬了資金來源、增加了融資便利、緩解了中小企業的融資約束,即數字經濟降低中小企業的融資約束程度,有助于緩解公司的融資約束問題,并在此基礎上影響企業的投資效率。

數字經濟發展可以減輕企業融資約束問題,這對陷入投資不足的企業具有改善作用。企業囿于捉襟見肘的資金往往會放棄一些優質的投資項目,使得投資水平低于最優狀態,而數字經濟發展恰好可以促進企業拓寬外部融資渠道,增加融資數量,彌補投資不足,在此階段數字經濟發展無疑可以促進企業投資效率。但隨著企業融資困境的逐漸好轉,數字經濟發展繼續為企業源源不斷輸送資金,此時對企業過度投資具有刺激作用。企業得益于數字經濟發展的便利獲得足夠的融資規模,企業管理者出于自身利益而有動機利用充盈的資金擴大投資規模抑或是投資于對自身有利而有損企業利益的項目,造成投資過度,這一階段則損害了企業的投資效率。因此,我們做出假設H1:

H1:考慮融資約束時,數字經濟發展能夠緩解企業的融資約束程度,發揮中介作用,進而與企業投資效率之間呈現一種先上升后下降的倒U型關系。

(二)企業金融化的調節效用

近年來,我國經濟出現了“脫實向虛”傾向,即由于實體投資回報率不斷下降,越來越多的非金融企業紛紛通過跨行業套利來賺取利潤。非金融企業熱衷于發放委托貸款、購買理財產品、進行證券投資等金融投資活動,引發社會各界對于非金融企業金融化問題的廣泛關注。金融資產區別于實物資產的一個典型特點就是具有較高的變現能力和流動性,可以應對環境對企業經營造成的不利沖擊。但企業金融化也能加強虛擬經濟與實體經濟之間的風險關聯性,導致系統性金融風險進一步積累,最終影響到實體企業的投資效率。

在數字經濟發展緩解融資約束階段初期,企業融資困境得到緩解,企業投資效率得到提高。金融資產相對于非金融資產具有更好的流動性,當企業在生產經營過程中存在投資機會時,持有更多金融資產可以迅速以較低的成本變現并反哺實業;此外,企業也能夠通過獲取金融資產投資收益提高盈利水平,增加實業投資,能夠在一定程度上促進企業投資效率;但當數字經濟充分發展刺激投資過度階段,金融化程度較高的企業擁有較多的金融資產,企業內部資金會持續減少,企業經營者更加傾向于短期的金融投資,很容易在未來發展中出現效益受阻、成本擠壓等問題,會顯著抑制實體經濟的投資效果(Lazonick&William,2014),即會進一步損害了投資效率。因此,我們做出假設H2:

H2:企業金融化程度增強了數字經濟發展與投資效率之間的倒U型關系。

三、研究設計

(一)樣本選擇與數據來源

本文選取2015—2019年我國A股上市公司為樣本,并在實證過程中剔除了金融類企業、數據缺失以及特殊交易的樣本,最終得到3525個年度觀測值。為防止極端值對實證結果的干擾,本文還對變量中的所有連續變量進行了前后1%的Winsorize處理。本文中的數字經濟發展指數來自北京大學數字金融研究中心,財務指標數據從國泰安數據庫中提取整理,城市GDP數值及人口數據摘自各地方統計局。

(二)變量定義

1.被解釋變量:企業投資效率(Ceff)

借鑒徐業坤和安素霞(2021)的做法,本文利用Richardson的模型(Richardson,2006)來估算企業投資效率,具體模型為:

其中,Invest■表示企業當年的凈投資額;Size■表示上一年企業的規模;Lev■表示公司上一年財務杠桿水平;Cash■為公司上年經營性現金流量凈值與總資產的比值;Growth■為投資機會;Age■表示企業的上市時間,以研究時點滯后一期與上市年份差值加1后取自然對數度量;Return■是指公司上一年資本市場股票的年回報率;Invest■表示企業上一年的凈投資額;殘差?著即可以衡量企業投資效率,若殘差?著大于零則表示為投資過度,殘差?著小于零則表示為投資不足,殘差?著等于零時表示為正常投資。本文將殘差?著取絕對值然后取相反數作為企業投資效率的衡量指標(Ceff),該值越大,表示企業投資效率越高。

2.解釋變量:數字經濟發展(Dig)

目前較多學者利用北京大學數字金融研究中心和螞蟻金服集團共同編制的中國數字普惠金融指數,本文選用市級層面的數字普惠金融指數。

3.調節變量:企業金融化(Fin)

參考肖忠意等(2021)的研究,本文采用企業持有的金融資產占總資產的比例來衡量企業的金融化程度(Fin),其中企業持有的金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、投資性房地產凈額。

4.控制變量

為減輕遺漏變量對文章結果的干擾,本文分別從企業和城市兩個層面選取控制變量。其中企業層面的控制變量有:企業規模(Size)、資產收益率(Roa)、財務杠桿(Fl)、股權集中度(Cr1)和董事會規模(Board)。城市層面的控制變量有:經濟發展水平(Lngdp)和人口規模(Lnpeo)。各變量的具體定義見表1。

(三)回歸模型

為檢驗數字經濟發展對企業投資效率的非線性關系以及企業金融化的調節效應,本文構建面板模型進行實證分析。

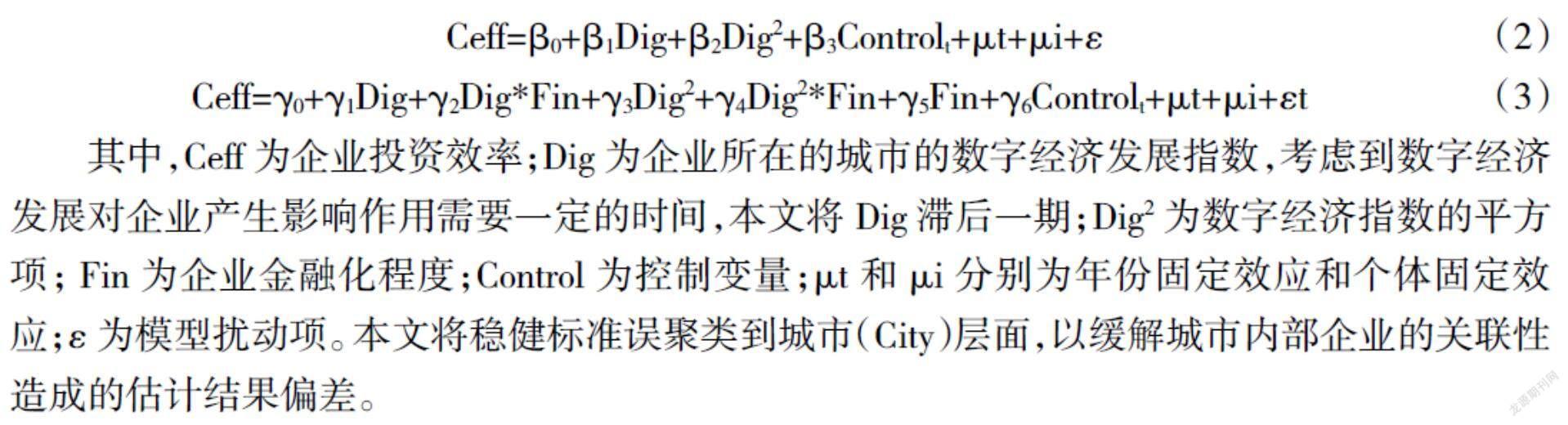

Ceff=?茁0+?茁1Dig+?茁2Dig2+?茁3Controlt+?滋t+?滋i+?著? (2)

Ceff=?酌0+?酌1Dig+?酌2Dig*Fin+?酌3Dig2+?酌4Dig2*Fin+?酌5Fin+?酌6Controlt+?滋t+?滋i+?著t? (3)

其中,Ceff為企業投資效率;Dig為企業所在的城市的數字經濟發展指數,考慮到數字經濟發展對企業產生影響作用需要一定的時間,本文將Dig滯后一期;Dig2為數字經濟指數的平方項; Fin為企業金融化程度;Control為控制變量;?滋t和?滋i分別為年份固定效應和個體固定效應;?著為模型擾動項。本文將穩健標準誤聚類到城市(City)層面,以緩解城市內部企業的關聯性造成的估計結果偏差。

四、檢驗結果與分析

(一)描述性統計

表2是各變量的描述性統計結果,從中可以看出,企業投資效率(Ceff)的最小值為-0.102,最大值為-0.000247,說明樣本公司的企業投資效率存在差異。數字經濟發展(Dig)及其平方項(Dig2)的均值為236.8和58581,標準差為45.98和20647,標準差較大說明不同企業所在地區的數字經濟發展程度差異較大。其他變量的統計結果表明變量之間均有所差異。

(二)基準回歸

表3列(1)單獨考察了數字經濟發展與企業投資效率之間的關系,結果顯示Dig的系數在5%水平下顯著為正, Dig2的系數在5%水平下顯著為負,在逐步加入控制變量后結果依然不變,說明數字經濟與企業投資效率之間確實存在倒U型關系,驗證了假設1。

進一步,由列(3)的回歸結果可知,在控制了個體和城市層面的控制變量后,倒U型曲線的拐點為Dig=237.485,落在解釋變量區間[145.5,322.8]的范圍內,說明解釋變量達到倒U型曲線的拐點,亦說明在本文考察期內,數字經濟發展對企業投資效率具有倒U型作用效果。

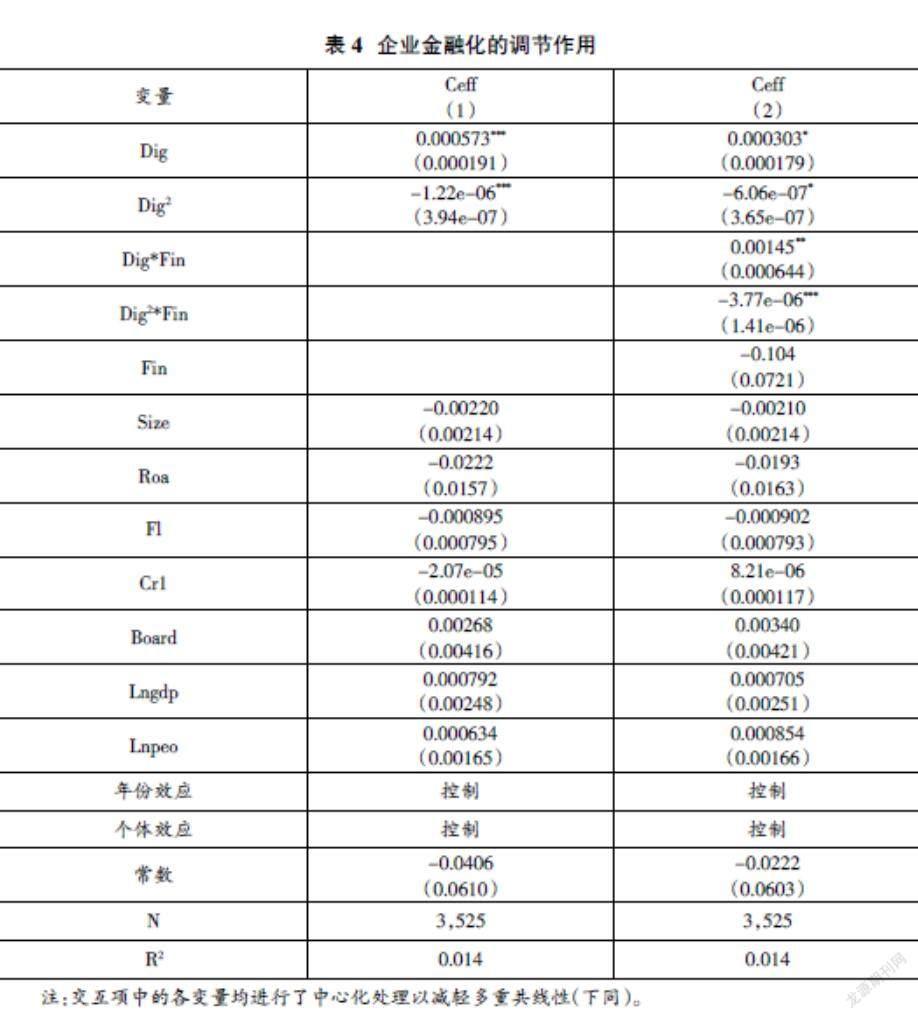

(三)調節效應回歸

表4是加入交乘項模型的回歸結果。結果顯示:數字經濟發展(Dig)的系數及其平方項(Dig2)的系數與原回歸的倒U型結果沒有差異。而企業金融化與數字經濟的交乘項(Dig*Fin)的系數顯著為正,且企業金融化與數字經濟平方項交乘項(Dig2*Fin)的系數顯著為負,這說明企業金融化程度對數字經濟與企業投資效率的倒U型關系產生正向的調節作用,即企業金融化程度增強了數字經濟對企業投資效率的影響作用,假設2得到支持。

五、穩健性檢驗

(一)內生性檢驗

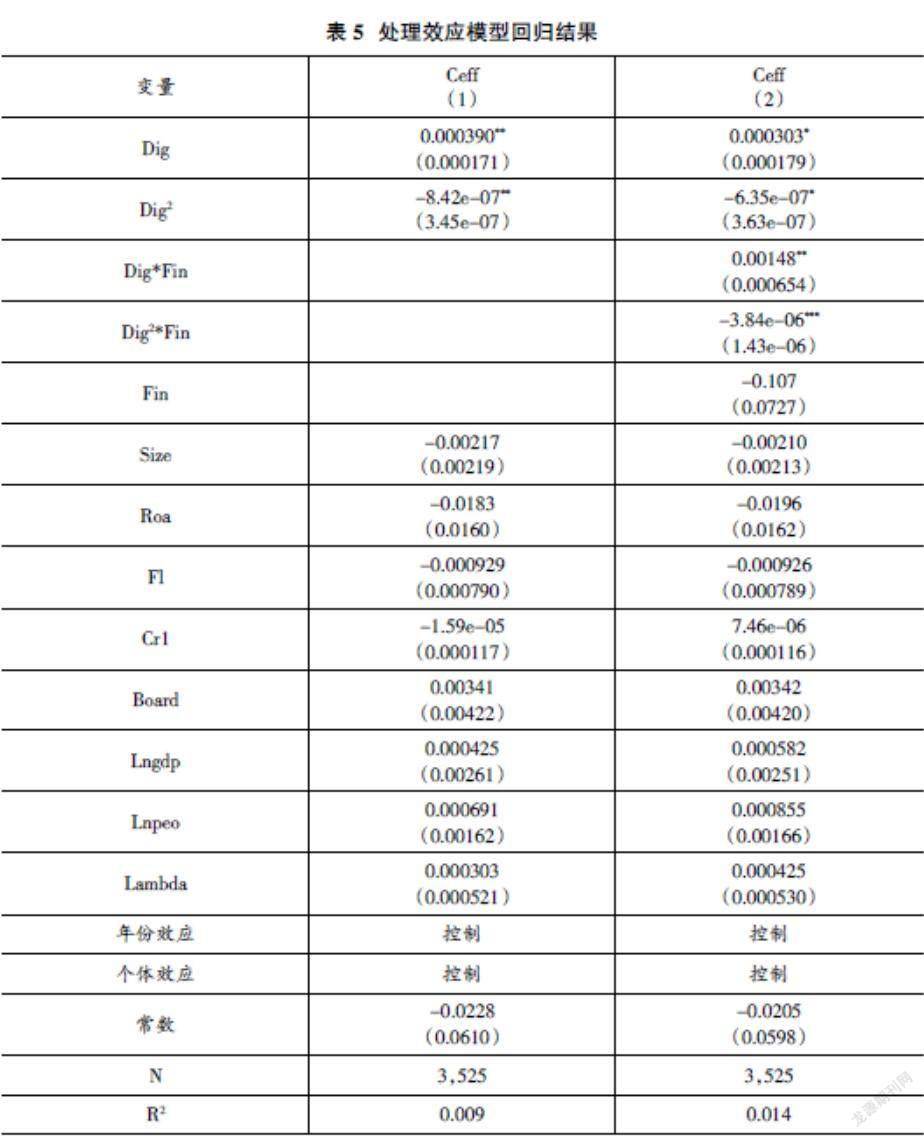

考慮模型可能面臨內生性問題,因此利用處理效應模型進行內生性檢驗。第一階段選取數字經濟發展高水平為處理變量,即按年度選取數字經濟發展指數取中位數,然后大于中位數的樣本賦值1,其他賦值0,選取公司規模、利潤、地區GDP、地區人口以及市場化進程等為協變量進行回歸得到Lambda值;第二階段是將估計誤差Lambda作為控制變量帶入第二步數字經濟發展對企業投資效率的回歸中,兩個階段均控制了個體及年份效應。回歸結果見表5,結果顯示各模型的回歸系數均與原結論沒有實質性差異,假設1和假設2得到驗證。

(二)替換被解釋變量

本文還通過改變被解釋變量的計量方式來進行穩健性檢驗。第一種方式將被解釋變量按照中位數2等分,變量記為Ceff2;第二種方式則是將被解釋變量10等分,變量記為Ceff10。重新代入模型進行回歸,結果見表6。可以看出,實證結果與原結論沒有較大差異,假設1和假設2進一步得到驗證。

(三)替換調節變量

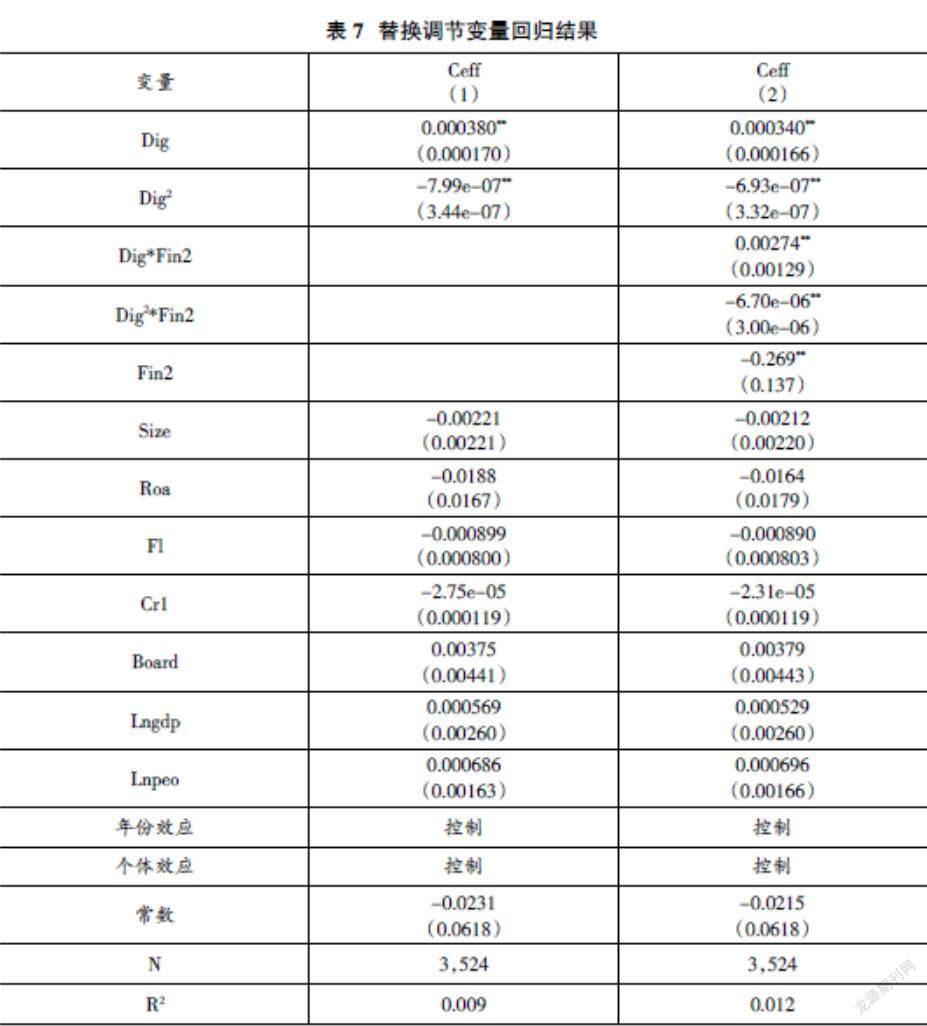

參考黃大禹等(2021)的研究,本文采用投資收益+公允價值變動損益+其他綜合收益—對聯營和合營企業的投資收益占營業總額的比例來度量企業金融化程度(Fin2),該值越大表明企業金融化程度越深。重新進行模型回歸得到的結果如表7。可以看出主要變量的回歸系數及顯著性水平與原結果并無實質性差異,進一步驗證了原假設1和假設2。

(四)其他穩健性檢驗

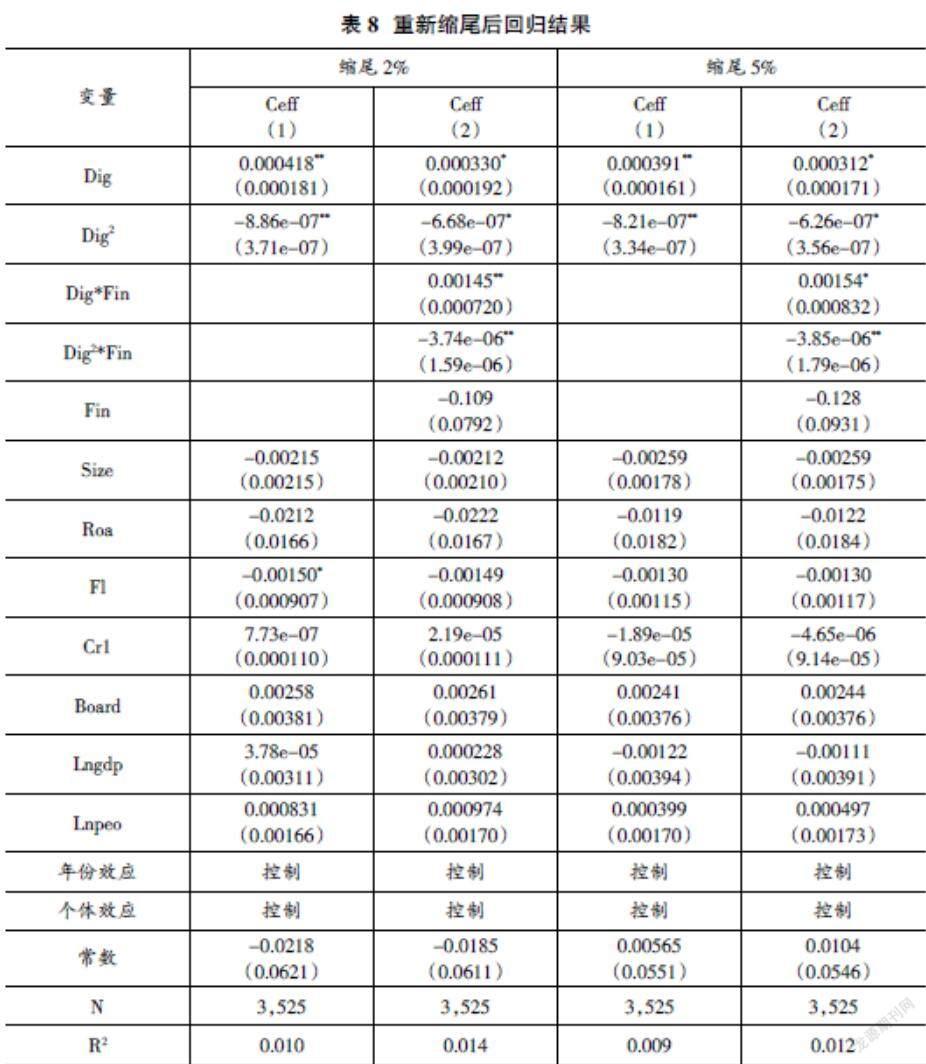

本文對所有的連續變量進行雙邊2%和5%縮尾處理,以進一步緩解極端值對估計結果造成的影響,估計結果如表8所示。結果顯示實證結果與原結論沒有較大差異,假設1和假設2同樣得到驗證。

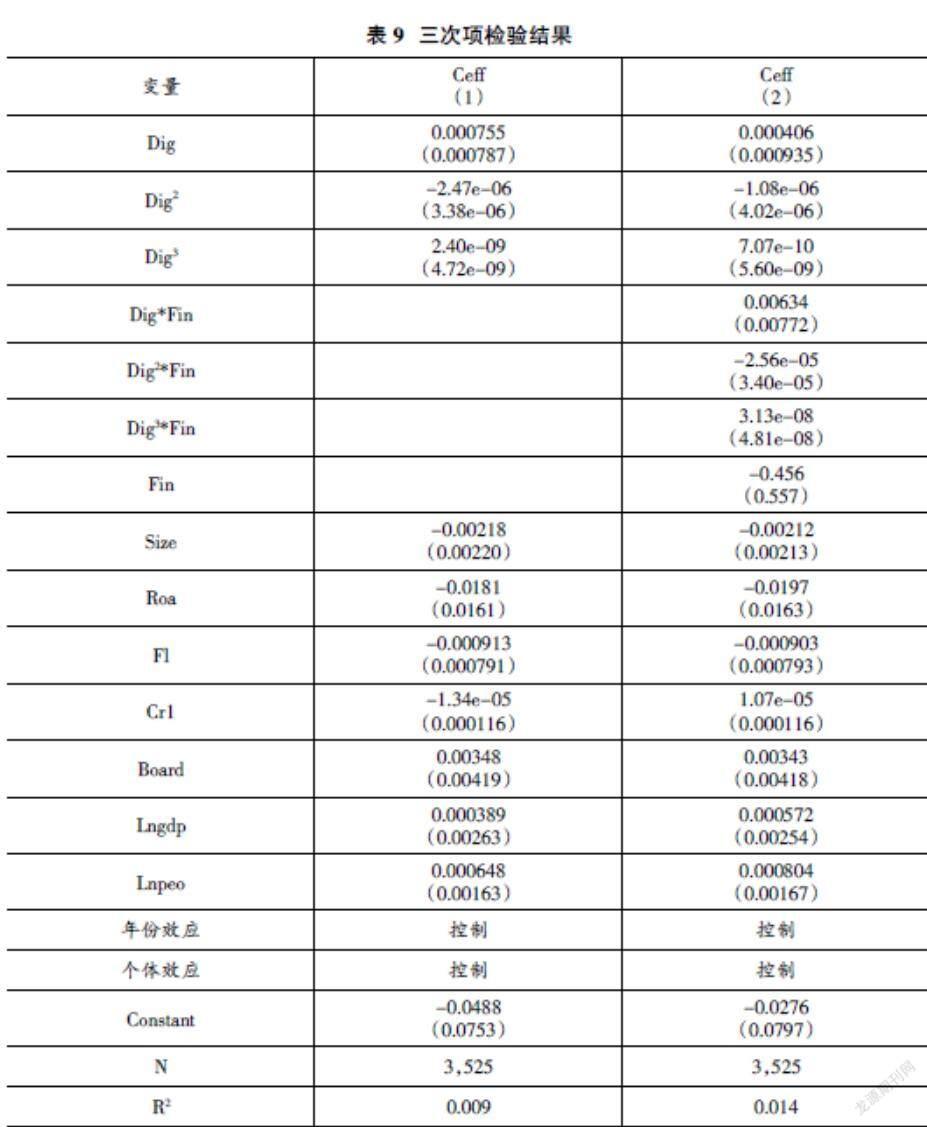

根據Hanns(2016)的研究,對倒U型關系進行了納入三次項的驗證。在二次項的回歸模型顯著后,再把解釋變量的三次項加入模型,觀察解釋變量與被解釋變量之間關系是否有可能是三次方關系。為此,本文繼續在模型中分別加入數字經濟的三次項(Dig3)和其與代理成本的三次方交乘項(Dig3*Ac)及其于企業金融化程度的三次方交乘項(Dig3*Fin),以考察數字經濟發展與企業投資效率之間是否存在三次方關系以及檢驗調節效應穩健性,回歸結果見表9。列(1)表明在加入解釋變量的三次項之后,數字經濟發展與企業效率之間系數均不顯著,列(2)中三次方的交乘項系數均不顯著,說明不存在三次方關系,支持了數字經濟發展與企業投資效率之間倒U型關系的穩健性。

六、進一步分析

基于前文的理論內容,本文進一步驗證融資約束在數字經濟發展與企業投資效率中的中介作用。參照Baron&Kenny(1986)提出的層級回歸分析法分三步檢驗融資約束的中介作用:

Ceff=?茁0+?茁1Dig+?茁2Dig2+?茁3Controlt+?滋t+?滋i+?著? (4)

SA=?琢0+?琢1Dig+?琢2Controlt+?滋t+?滋i+?著? (5)

Ceff=?酌0+?酌1Dig+?酌2Dig2+?酌3SA+?酌4SA2+?酌5Controlt+?滋t+?滋i+?著? (6)

本文采用SA指數的絕對值來度量企業融資約束,該值越大,表示融資約束程度越高,回歸模型中同樣控制了個體效應和年份效應,同樣將穩健標準誤聚類到城市指標,具體結果見表10。

第一步,檢驗數字經濟對企業投資效率的影響作用。列(1)中數字經濟發展平方項的系數為負向負顯著,說明數字經濟發展與企業投資效率呈倒U型關系;第二步,檢驗數字經濟對中介變量(融資約束)的影響作用。列(2)中數字經濟的系數為負向顯著,說明數字經濟發展緩解了企業融資約束;第三步,同時將數字經濟變量和融資約束變量放入方程中檢驗它們對企業投資效率的影響作用,列(3)中可以看出融資約束及其平方項系數均通過了顯著性檢驗。綜上說明融資約束在數字經濟影響企業投資效率的倒U型關系中發揮了中介效應。

七、結論和建議

以網絡信息化、數字化和智能化為主要特征的數字經濟日益成為推動經濟發展效率變革的新動能。普遍認為數字經濟發展必然可以促進企業投資效率的提升,然而現實是,數字經濟發展在前期可能會促進企業投資效率,而在后期,數字經濟可能損害企業投資效率。這種理論與現實的不一致,促使學者重新思考上市公司應該如何借助數字經濟發展的東風來完善公司治理水平和改善投資效率。本文基于數字經濟發展影響融資約束進而影響企業投資的機制,構建了數字經濟發展對企業投資效率影響效應的理論模型,采用中國上市公司2015—2019年的數據進行實證分析,結果發現:一是數字經濟發展與企業投資效率之間存在顯著的倒U型關系,這證實,當數字經濟發展低于某一閾值時,數字經濟發展對企業投資效率造成的是“激勵”效應,而當數字經濟發展超過閾值時,數字經濟發展給投資效率帶來的是“擠出”效應;二是企業金融化對數字經濟發展與企業投資效率的關系存在正向調節作用,增強了二者之間的倒U型關系;三是融資約束在數字經濟發展影響企業投資效率的倒U型關系中發揮了中介作用,即數字經濟發展緩解了企業融資約束,而融資約束與企業投資效率之間呈現倒U型關系,從而導致數字經濟發展與企業投資效率之間亦存在先上升后下降的倒U型關系。

鑒于數字經濟對企業投資行為的重要影響,本文建議企業應從兩個方面來融入數字經濟發展的趨勢。一是在當下數字經濟發展的迅猛勢頭上,企業應切實把握自身的發展狀況,選擇適宜的經營結構,合理利用金融發展環境提供的便利性。二是企業應保持適度規模的金融資產,確保金融資產與數字經濟發展程度的匹配。若企業處于數字經濟建設初期,則持有一定的金融資產能夠促進企業的投資效率,當數字經濟發展到一定階段時,融資約束問題已經得到緩解,數字經濟的刺激投資效應開始顯現,企業走向投資過度階段,此時金融資產則會進一步加劇非效率投資。因此,監管機構應該積極的引導企業進行金融化,規范企業借勢發展。

(責任編輯:孟潔)

參考文獻:

[1]Kapoor A.Financial Inclusion and the Future of the Indian Economy[J].Futures,2013(10):35—42.

[2]張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[J].經濟研究,2019(8):71-86.

[3]宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017(6):14-25.

[4]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018(11):47-67.

[5]焦帥濤,孫秋碧.我國數字經濟發展對產業結構升級的影響研究[J].工業技術經濟,2021(5):146-154.

[6]陳曉東,楊曉霞.數字經濟發展對產業結構升級的影響——基于灰關聯熵與耗散結構理論的研究[J].改革,2021(3):26-39.

[7]Autor D,Sakomon A.Is Automation Labor—Displacing?Productivity Growth,Employment,and the Labor Share[J].NBER Working Paper,2018.

[8]Daurh W,Fineisen S.Adjusting to Robots:Worker—Lever Evidence.Opportunity and Inclusive Growth Institute[R].America:Working Paper 13,Federal Reserve Bank of Minneapolis,2018.

[9]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020(5):52-66+9.

[10]李紅,謝娟娟.金融發展、企業融資約束與投資效率——基于2002—2013年上市企業面板數據的經驗研究[J].南開經濟研究,2018(4):36-52.

[11]連玉君,程建.投資—現金流敏感性:融資約束還是代理成本?[J].財經研究,2007(2):37-46.

[12]Lazonick,William.Innovative Business Models and Varieties of Capitalism:Financialization of the U.S. Corporation[J].Business History Review,2010(4):675-702.

[13]徐業坤,安素霞.購買理財產品與上市公司投資效率:增益還是損害[J].現代財經,2021(4):18-36.

[14]Richardson S.Over—Investment of Free Cash Flow[J].Review of Accounting Studies, 2006(2-3):159-189.

[15]肖忠意,林琳,陳志英,徐定寶.企業金融化與上市公司創新研發投入——基于董事會治理與創新文化的調節作用的實證分析[J].南開經濟研究,2021(1):143-163.

[16]黃大禹,謝獲寶,鄒夢婷.金融化對制造業企業創新效率影響的實證研究[J].工業技術經濟,2021(6):3-8.

[17]Haans R F,C Pieters,Z He.Thinking About U:Theorizing and Testing U—and Inverted U—Shaped Relationships in Strategy Research[J].Strategic Management Journal,2016(7):1177-1195.