金融治理水平、金融壓力指數與金融脆弱性

2022-03-04 11:20:57宋玉茹

海南金融 2022年2期

宋玉茹

摘? ?要:十九大以來,加快推進金融治理體系與治理能力現代化建設已經成為新時代我國經濟金融發展的重要任務。完善金融治理體系、推動金融治理現代化進程、不斷提升金融治理能力是維護中國金融穩定性以及金融市場良性發展的必經之路,也是新時期中國經濟健康發展的重要保障。本文借鑒前人研究,構建我國金融治理水平、金融壓力指數以及金融脆弱性指數評價指標體系,運用主成分分析法,測算出近十三年來我國金融治理水平、金融壓力指數以及金融脆弱指數的走勢水平,并基于SVAR模型探究了三者的動態相關關系。實證研究表明,金融治理水平的提升能有效緩解我國金融市場壓力、抑制金融體系的脆弱性。

關鍵詞:金融治理水平;金融壓力指數;金融脆弱性;結構向量自回歸模型

DOI:10.3969/j.issn.1003-9031.2022.02.002

中圖分類號:F830.2? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? 文章編號:1003-9031(2022)02-0018-14

金融治理是國家治理體系的重要組成部分,不斷提升金融治理水平是加快推進我國金融治理體系與治理能力現代化進程的關鍵一環,對我國金融業的發展具有重要意義。本文對金融治理、金融壓力指數以及金融脆弱指數的內涵進行闡述,對近十三年來我國金融治理水平、金融壓力指數以及金融脆弱性指數進行了測算,并基于結構向量自回歸模型,進一步探析了三變量的動態關系。

一、金融治理的內涵與歷史沿革

金融治理包含金融管理以及金融監管的范疇,金融治理主要是指通過金融市場的規則、制度和機制等對一般金融活動進行有效的管理。金融治理與傳統的政府管制不同,它具有社會化、專業化、透明化特征和要求。而金融治理的模式也并沒有普世的范式,各國實施金融治理關鍵在于摸索出一套適合本國的治理體系。目前各國的金融治理體系之間也存在著諸多的差別,舉例而言,傳統的英美法系的國家側重于金融市場方面的治理,中央金融治理與地方金融治理之間存在普遍的分權現象,而大陸法系的國家則更加注重于對金融機構自身的治理,側重于中央對整個金融體系統一的領導與治理。

金融治理在國外歷經了長期的發展,1944年,布雷頓森林體系成立,建立起了以美元為中心的國際貨幣金融體系,國際貨幣基金組織、世界銀行相繼成立,全球金融治理初具規模;20世紀70年代初,布雷頓森林體系瓦解,美元與黃金脫鉤,西方主要發達經濟體之間成立了“七國集團(G7)”,本意上想替代布雷頓時期的“硬制度”,以一種“軟制度”來協調管理國際金融體系。在此治理模式下,全球性的金融危機并未爆發,但各種區域性金融危機,如拉美主權債危機、墨西哥金融危機、亞洲金融風暴等層出不窮,到了20世紀90年代,新興市場經濟體接連崛起,G7模式的金融穩定器作用日漸式微;1999年,二十國集團(G20)在柏林成立,G20模式為應對1997年亞洲金融危機與俄羅斯金融危機而促成,成員國中吸納進了中國、印度、巴西、澳大利亞等新興經濟體;2008年,G20部長級會議被發達經濟體升格為首腦峰會,2010年,首腦峰會又在匹茲堡峰會上被確立為國際經濟合作的核心平臺,由此,當前的國際金融治理體系正式落成。

在我國,從新中國成立以來,金融治理的演進主要表現為金融監管體制的變革,而且每一次金融監管的重大變革總是與人民銀行職能或機構的調整息息相關。自1949年新中國成立以來,我國的金融監管歷經了五個階段的發展歷程。在改革開放之前的計劃經濟時代,金融監管集中統一;改革開放之初,中央銀行制度正式確立,全國金融宏觀調控體系逐漸形成;1993—1997年,南方談話后,國內市場經濟體制改革運動如火如荼,經濟發展與金融穩定之間的關系被得到了全新認識,金融體系開始獨立于地方政府的行政干預,中央銀行貨幣政策的權威性正式確立,現代金融監管制度初具雛形;1998—2003年,中國分業監管體制正式落成,金融監管得到了質的轉變和飛躍;2004年至今,隨著全球化、信息化時代的到來,金融體系創新能力不斷被拓展,金融機構混業經營成為大勢所趨,在中國經濟持續穩定發展的客觀要求下,金融監管體制領域不斷改革,構建現代化的金融治理體系逐漸成為整個時代的需求。

二、文獻綜述

(一)金融治理

黨的十九屆四中全會聚集國家治理體系和治理能力現代化建設,就我國金融領域,從中央銀行制度、資本市場基礎制度、現代金融體系建設、金融風險防范機制、基礎貨幣投放機制的完善、普惠金融、綠色金融的發展等角度做出要求,為新時代的金融領域建設工作以及金融治理體系和治理能力現代化建設點亮了燈塔。

近年來,我國學者多角度聚集金融治理相關研究。陳四清(2020)認為,金融治理本身就是一個互為支撐、處處銜接的系統。以國有大型銀行為代表的金融機構在完善國家金融治理的進程中發揮正向的作用,通過不斷完善自身治理體系、提升自身治理能力為提升國家金融治理水平添磚加瓦;陸岷峰(2020)考察了地方金融所存在的問題,提出強化黨委對地方金融機構全面領導的治理,推進依法治理、市場機制治理、科技治理、組織管理、金融教育治理六大體系建設,推進政策制度執行、重大風險事項處置、金融服務實體經濟和履行社會責任四個現代化是當前提升地方金融治理水平的主要路徑;王小艷(2020)指出我國目前應通過均衡發展直接和間接融資、平衡金融防控風險與服務實體經濟運行之間的關系、精確匹配金融市場供需等舉措來推進金融治理體系與治理能力現代化,推動我國經濟的高質量發展;馮永琦和于欣曄(2020)認為,中國應積極參與后疫情時代全球金融治理體系的構建,如積極倡導“命運共同體”理念、推進國際金融機構的改革與新興國際金融機構的興起等;李宏瑾和孫丹(2015)系統梳理了金融治理的內涵,創新性地構建起了我國金融治理水平評價指標體系,從宏觀、中觀、微觀三個層次上進行綜合評價,證實了2007年到2015年之間我國金融治理總指數大體上升的趨勢。

綜上可知,我國關于金融治理的研究主要多集中在理論的層面上,對此做出實證分析的成果鳳毛麟角。故本文借鑒前人研究,對我國金融治理水平進行量化分析,并探討其對金融壓力以及金融脆弱性的影響。

(二)金融壓力指數

“金融壓力”既來源于內部結構,也來源于外部的沖擊。研究“金融壓力”問題實際上也就是在研究金融風險的形成、累積、轉化與擴散。金融市場所承受的壓力是實時變化的,這也催生了金融狀態從均衡到失衡再到均衡的演變與探索。研究金融壓力也是在從另一個角度來研究金融體系所面臨的風險。

目前國內外一般通過構建金融壓力指數的方法來反映一國金融體系由于不確定性以及預期損失變化而承受的總體風險壓力水平。當金融壓力指數出現極端值時,也可以對金融危機進行預警。金融壓力指數是在2008年全球金融危機爆發、美聯儲出臺大規模刺激計劃的背景之下所風靡學界的,但這一概念最早由加拿大央行學者Illing & Liu(2006)所提出。當前,我國關于金融壓力指數的度量方法各有建樹,陳忠陽(2016)等人基于貨幣市場、債券市場、股票和外匯市場所涵蓋的12項金融壓力基礎指標數據為我國構建了周度金融壓力指數(FSI)指標并對此深入分析;徐國祥(2017)首次構建起了中國日度金融壓力指數(CFSI),對我國金融體系的風險壓力狀況進行了準確測度;姚曉陽(2019)等人貢獻出了具有時效性的考慮市場相關性的中國金融壓力指數的構建方法;而本文研究所采用的金融壓力指標體系主要參考于清華大學國家金融研究院金融與發展研究中心課題組(2019)所構建的描述中國金融市場系統性壓力的指數——中國CISS,該指數精準、嚴密,并且峰值與歷史上的金融風險事件呈現出高度吻合的特征,分析結果高度穩健,可以很好地對我國金融市場的壓力進行監測。

金融壓力指數是目前來看最有效的對一國金融市場的風險壓力進行測度的指標,對于金融風險的防范與化解,研究金融風險壓力的測度在當下具有相當的意義。

(三)金融脆弱性

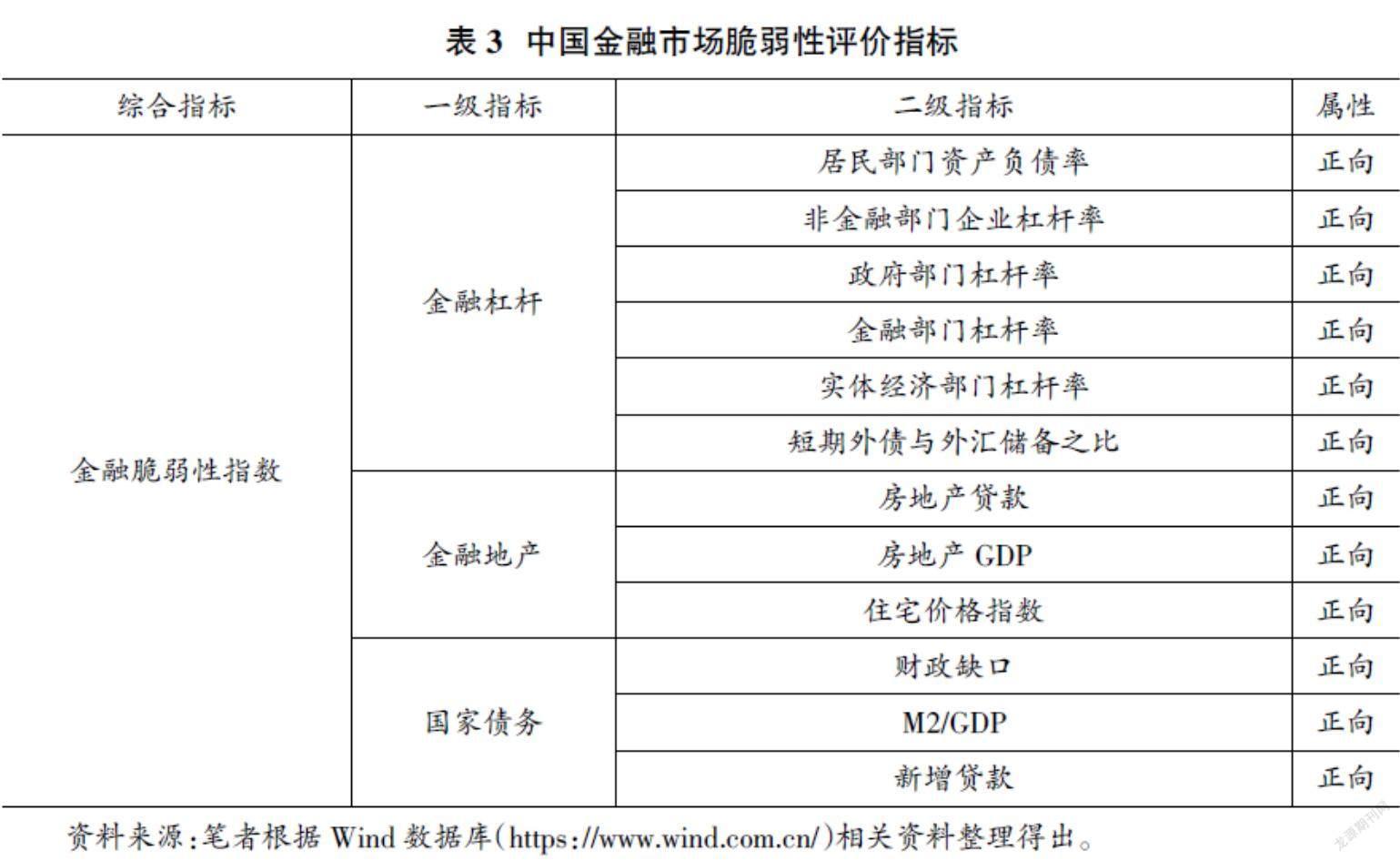

金融脆弱性(financial fragility)這一概念誕生于20世紀80年代初,但對其研究的根源卻可以追溯到費雪和凱恩斯,費雪的金融機構脆弱性理論曾認為,過度負債是導致金融動蕩的根本原因,而凱恩斯于1936年也曾提出過金融脆弱性的“不穩定性”模型。1982年,Minsky提出了“金融脆弱性假說”,他所構建的分析框架也成為了理論界開始系統研究金融脆弱性的起點。金融脆弱性不同于金融風險,它是一種更加強調“內生性”的概念,也分為狹義和廣義兩個范疇。狹義的金融脆弱性有時也被稱為“金融內在脆弱性”,由于金融業本身具有高杠桿率經營的特征,所以伴隨而來的是更易經營失敗的本性,這就是狹義的金融脆弱性;而目前所通用的研究對象則是“廣義金融脆弱性”的概念,廣義的金融脆弱性泛指趨于高風險的金融狀態,簡稱為“金融脆弱”。金融脆弱性也可以理解為金融部門與生俱來的一種特性,國內外常常用金融脆弱性指數來衡量一國金融體系的脆弱程度。

目前,我國關于金融脆弱性的研究主要分為微觀和宏觀兩種角度,從微觀層面上出發的對家庭金融脆弱性的研究林林總總,而宏觀上關于國家金融脆弱性指數的衡量也各有千秋。謝正發(2016)運用因子分析法測算了中國金融脆弱性指數,并將其與金融風險預警結合到一起;劉葉(2016)也基于因子分析法,橫向比較了金磚五國的金融脆弱性指數;張怡(2019)不僅測度了我國金融脆弱性指數等指標,還通過研究發現了金融監管對于金融脆弱性的抑制性作用,而金融改革對金融脆弱性的影響的則存在閾值效應,短期內有可能放大金融脆弱性,長期則會帶來積極作用。金融脆弱性是衡量金融市場風險程度的重要指標,從另一個方面來看,也可以檢驗一國金融領域的制度設計狀況以及金融市場運行的安全性與穩定性。金融體系脆弱性的存在,也印證了政府對金融領域干預的必要性。

(四)金融治理水平、金融壓力與金融脆弱性

當前,我國國內關于金融治理水平對金融壓力、金融脆弱性的影響的研究還存在著較大的空缺,國外也幾乎難以找到相關的成果,但從政策層面以及理論層面上出發,也不難發現三者之間的聯系。我國金融治理是從制度層面上出發,不斷加強金融管理、完善金融監管,改革金融體系的不足之處。從目的上來看,金融治理本身就是為了優化金融體系、維護國家金融安全,保障金融業的良性、健康發展,那么緩解金融壓力、抑制金融脆弱性必然也涵蓋在其中。金融治理水平的提升能夠有效緩解我國金融市場壓力、抑制金融脆弱性這一命題具有深遠的現實意義。本文根植于我國當前理論于實踐的政策背景,提出以下假設。

假設1:我國金融治理水平的提升能夠有效緩解我國金融市場壓力。

假設2:我國金融治理水平的提升能夠有效抑制金融脆弱性。

三、實證分析

(一)相關指標的構建與測度

本文借鑒李宏瑾(2016)的研究方法,從宏觀、中觀、微觀三個層面出發,構建我國金融治理水平評價指標體系,以宏觀層面的物價和經濟穩定、中觀層面的金融發展水平、微觀層面的個體金融風險防范等多個角度對我國的金融治理能力進行全面評估。在金融壓力指數的構建上,本文主要參考清華大學國家金融研究院金融與發展研究中心課題組(2019)所構建的描述中國金融市場系統性壓力的指數——中國CISS;關于金融脆弱性指數,本文綜合前人研究,從金融杠桿、金融地產以及國家債務三個角度出發對其進行系統評價。指標的構建如表1所示。

本文截取2008年1月至2020年12月以來的經濟數據,為了提高分析的準確程度,首先對各變量的時間序列數據進行定基化處理以使各個變量在量綱上統一;采用eviews10對所有指標進行季節性檢驗,并對相關指標進行了Census-X12 季節性調整,以剔除季節性因素的影響;統計方法采用主成分分析法,由于數據的區間存在差異,導致不同變量的起始日期有所不同,因此不能在全部的時間區間上來進行一次主成分分析,為了使各個指標的有效信息盡可能多地在降維分析時被囊括,本文借鑒張曉晶和劉磊(2020)的研究方法,首先根據不同時間段分開分別進行主成分分析,再將指標的一階差分進行合成,將不同時間段的指數,合并成為同一個指數。為方便觀測,本文分兩張圖表匯報分析結果,將我國金融壓力指數、金融脆弱性指數與金融治理水平的走勢對比分別呈現。

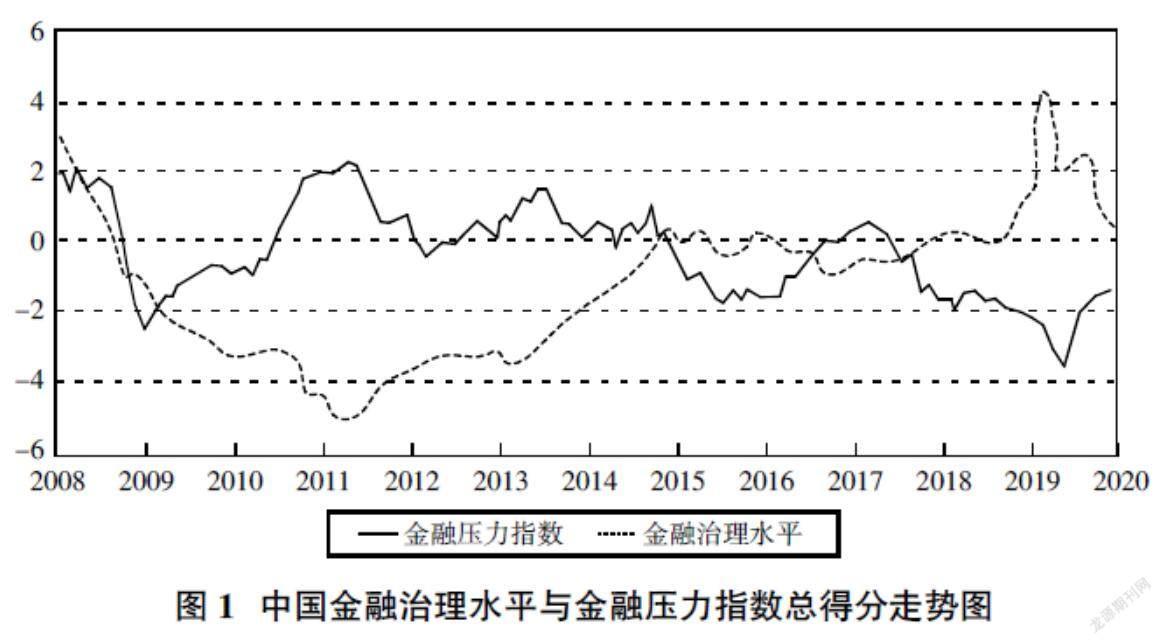

對于金融治理水平而言,總體來看,在這13年之間,金融治理總指數呈現出先下降后上升的趨勢。從2008年年初到2011年年中,金融治理水平持續走低,歷經2008年國際金融危機之后,我國金融治理體系一直在積極做出調整,隨著金融監管體系的不斷完善,我國金融治理水平也不斷回升;2011年之后,金融治理總指數一直呈現出波動上升的態勢,并于2015年之后開始逐漸回正。2015年我國股市大起大落、跌宕起伏,同時暴露出了種種問題,2015年11月3日,國務院辦公廳印發了《關于加強金融消費者權益保護工作的指導意見》,此后,金融市場上的消費者權益保護得到了進一步加強,在全球金融危機之后我國逐漸在金融行業建立起完善且健全的法律法規以及金融治理相關政策制度。2015年12月,人民幣加入SDR,這是人民幣國際化進程中的重要一步,是我國金融體系改革的重要推動力;2020年新冠疫情爆發之后,我國金融治理水平出現了一定的抬升,這與疫情沖擊之下我國積極采取應對措施,加強金融監管力度、主動防范化解潛在危機密切相關。

由圖1可知,金融壓力指數與金融治理水平明顯呈現出了相反的走勢狀態,這與理論研究是大體相符的,隨著金融治理的不斷完善,金融市場壓力不斷得到舒緩,近年來金融治理水平不斷提升,與之對應的是金融壓力指數的下降;對金融脆弱性指數而言,圖2中金融脆弱性指數明顯與金融治理水平呈現出了相反的趨勢,但不難發現我國金融脆弱性指數近年來在不斷抬升,究其原因,我國金融業飛速發展,而與此相關的制度建設不夠完善,巨大的發展潛能會為一國經濟帶來重要的推動力以及相對應的潛在風險,因此我們要高度重視金融發展背后的安全與穩定。

(二)結構向量自回歸模型的分析

為了進一步探究金融治理水平對我國金融市場壓力、金融脆弱性的影響,本文引入結構向量自回歸模型(SVAR)進行實證分析,檢驗結果如下。

1.描述性統計

在實證分析時,時間序列數據的月度觀測值常常會呈現出月度循環變動,這就往往會掩蓋住經濟變化的客觀規律。因此在分析之前,要對數據進行季節調整。但本文的三項時間序列數據均由主成分分析計算而來,且在進行主成分分析前已經對原始數據進行季節調整,因此不需再次調整。各個變量的描述性統計結果如表4所示,三變量時間序列數據偏度兩正一負,均并未表現出明顯的尖峰分布特征,異常值不明顯。

2.平穩性檢驗

由于大部分經濟變量幾乎都具有不平穩的特征,因此,為了避免對分析的結果造成影響,本文采用eviews對三變量進行ADF檢驗,檢驗結果如表5所示。三項時間序列數據均表現出非平穩特征,但一階差分均平穩。因此,本文此后分別采取金融治理水平、金融壓力指數與金融脆弱性指數數據的一階差分繼續進行分析。

3.協整檢驗

為了驗證金融治理水平、金融壓力指數與金融脆弱性指數三個時間序列數據之間是否存在長期穩定的關系,本文引入Johenson 協整檢驗方法對其進行協整檢驗,檢驗結果如表6、表7所示。

由表6、表7的Johenson 協整檢驗的結果可以發現,原假設“不存在協整關系式”“最多1個協整關系式”“最多2個協整關系式”的p值大小要么接近于0,要么為0。也就是說,在5%的顯著性水平下,上述假設均被拒絕。這就表明,金融治理水平、金融壓力指數、金融脆弱性指數三個變量的時間序列之間,只存在兩個協整關系。

由此可以得出結論:金融治理水平,金融壓力指數以及金融脆弱性指數之間存在長期穩定的均衡關系,故可以用以上三個時間序列數據來構造SVAR模型。

4.SVAR模型參數估計

傳統的VAR模型實用且有效,廣泛應用于眾多領域。但其不能測算出當期變量之間的相關關系,只能將這些當期相關關系隱藏于誤差項的相關結構之中,從而無法進行解釋。本文引入結構向量自回歸模型(SVAR)進行實證分析,將變量之間的當期影響包含在模型之內,更加符合當下的經濟金融環境的境況。在設定結構向量自回歸模型之前,首先要確定模型所需的最優滯后階數(見表8)。考慮到本文所選取進行回歸的是月度數據,因此本文選取3期為結構向量自回歸模型的最優滯后長度。

SVAR模型的設定如下:

AXt=C0+C1Xt-1+ C2Xt-2+ C3Xt-3+B0Yt+B?著t? ? ? ? (1)

其中,可逆矩陣A代表著三個內生變量當期的互相影響;Xt則表示著由此三個內生變量構成的列向量;C為系數矩陣;而矩陣B則反映著三個內生變量對于當期沖擊的反應;?著t則為模型中的隨機擾動項列向量。將上述方程兩側同時以矩陣A的逆相乘,可以得到:

Xt=D0+D1Xt-1+ D2Xt-2+ D3Xt-3+DYt+?滋t? ? ? ? ? ? ?(2)

其中,?滋t=A-1B?著t。

同樣,為了使建立的結構向量自回歸模型能夠得到識別,本文繼續對模型中的矩陣A和矩陣B進行條件約束。設置條件約束時需要考慮到各個變量之間關系的理論根基。盡管關于我國金融治理水平對金融壓力指數、金融脆弱性指數影響的定量研究沒有先例可參考,但根據我國國情,提升金融治理水平是一個由上及下的過程,是一個復雜且稍顯漫長的過程,并且,當期金融治理水平的提升往往意味著金融監管政策的變遷、金融管理方式的改變,因此當期的金融壓力指數以及金融脆弱性的變動不會影響到當期的金融治理水平;而從性質上來講,當期的金融壓力指數與當期的金融脆弱性指數也不會互相影響。因此,本文假設條件如下:金融治理水平的波動不受當期金融壓力指數以及金融脆弱性指數變化的影響;且當期的金融壓力指數波動也不會與金融脆弱性的變動互相影響。由此,生成本文的約束條件和SVAR模型的結構擾動項以及沖擊項的關系式。

■? ?滋tfragility?滋tpressure?滋tgovern=■ ?著tfragility?著tpressure?著tgovern

其中:

A=■? ? ? ? ? ? ? ?B=■

本文要建立起三變量SVAR模型,至少需要施加k(k-1)/2=3個約束條件,模型的估計結果經計算后可以表示為以下各式:

?著tgovern=2.636345?滋tgovern? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(3)

?著tpressure= 3.462819?滋tpressure? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(4)

?著tfragility=-0.557978?滋tgovern + 2.783344?滋tfragility? ? ?(5)

本文分析SVAR模型的回歸結果后發現,金融治理水平的波動對當期金融壓力指數變化并無顯著的影響,所以式中不做體現。而當期的金融脆弱性指數會得到金融治理水平的顯著影響,且表現為負向。也就是說金融治理水平的向上調整反而會有效緩解當期金融市場的脆弱性。而這種波動對各個變量未來值的影響由進一步的研究由后文的脈沖響應分析來繼續說明。

5.格蘭杰因果關系檢驗

本文采用格蘭杰因果關系檢驗來驗證各個變量之間的相關性是否存在因果關系,檢驗結果如表9所示。由表9可知,格蘭杰因果關系的檢驗結果表明,金融治理水平是金融壓力指數的格蘭杰原因,也是金融脆弱性的格蘭杰原因。所以從統計學上出發,金融治理水平的波動會直接影響到我國金融市場壓力以及金融脆弱性。本文繼續通過脈沖響應分析,進一步探討各個變量之間的變化關系。

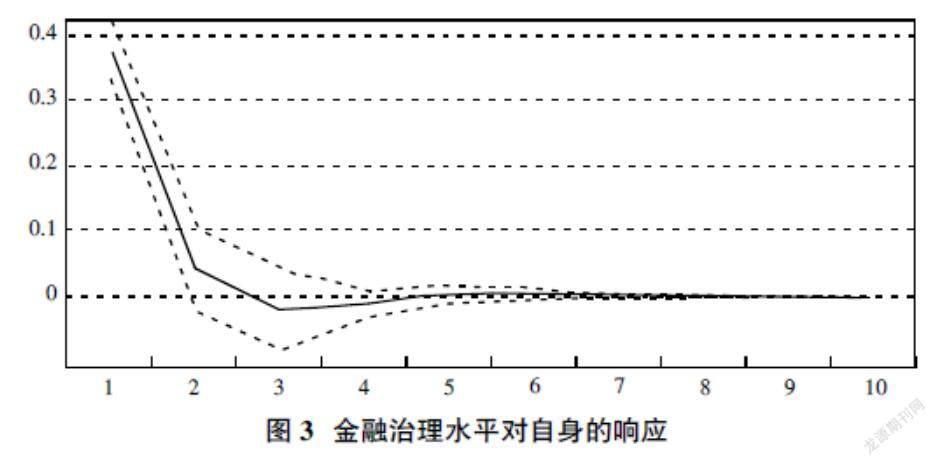

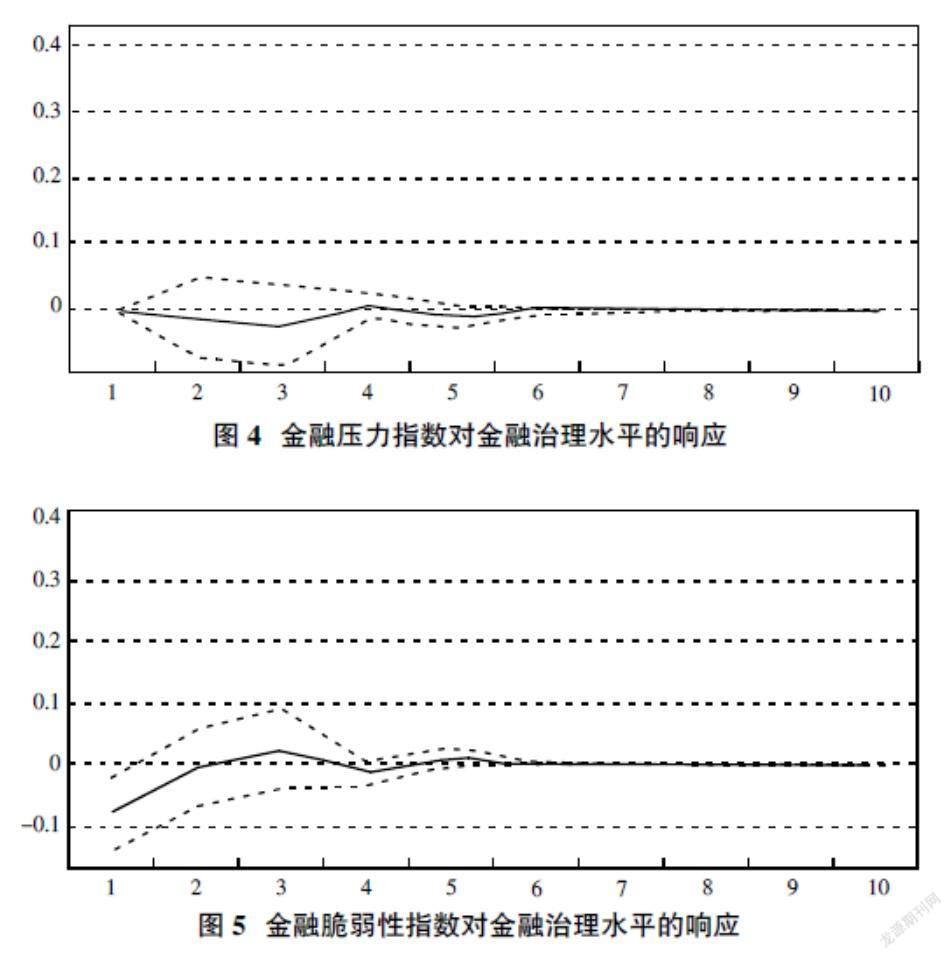

6.脈沖響應分析

本文以結構向量自回歸分析的結果為基礎,構建起正交化的脈沖響應函數,分析金融治理水平的擾動項變動一個單位對金融市場穩定性以及金融韌性的當期值以及未來值的動態交互影響。

由圖3可知,就金融治理水平的擾動項對其自身的影響而言,在第1期呈現出最大的正向影響,此后逐漸減弱,到第6期趨近于0;由圖4可知,給金融治理水平一單位正向的沖擊,在第1期時對金融壓力指數的影響不明顯,到第2、3期時則表現為顯著的負向影響,雖然這種影響不大,但足以看出提升金融治理水平能夠有效緩解金融市場的壓力,這種作用直到第6期逐漸減弱平息,歸于零值,總體而言,雖然當期影響不顯著,但可以通過提升金融治理水平來緩解金融市場壓力;由圖5可知,給金融治理水平一單位正向的沖擊,在第1、2期就對金融脆弱性產生了顯著的負向影響,此后上升為正值,但數值很小,且很快在波動中平息,在第6期接近零值。因為盡管當期的金融治理水平的調整能夠立竿見影地起到對金融脆弱性的緩解作用,但金融治理水平的提升往往意味著規章政策的改變,這種規則層面上的變化往往會對金融市場原有的運行秩序產生一定沖擊,從而可能暫時放大金融市場的脆弱性,但這種放大并不明顯,一般而言,從一個舊秩序到新秩序的探索的進程之中也有可能會暫時出現整個體系的脆弱性被削弱的情況,這也是我們應當注意的問題。至此,前文所提出的兩假設均得證實。

四、對策建議

本文立足于我國金融治理、金融壓力指數以及金融脆弱性的內涵與發展,構建起了我國金融治理水平、金融壓力指數以及金融脆弱性指數評價指標體系,運用主成分分析法,基于月度數據,對我國13年來的金融治理水平、金融壓力指數以及金融脆弱性指數進行了測度;并基于結構向量自回歸模型,進一步探究了三變量之間的相關關系,實證得出我國可以通過提升金融治理水平來緩解金融市場壓力、減輕金融脆弱性。由此,本文提出以下對策建議。

一是進一步加快推進我國金融治理體系與治理能力現代化建設,不斷提升國家金融治理水平。金融治理是國家治理體系的重要組成部分,提升金融治理水平是緩解我國金融壓力、抑制金融脆弱性的關鍵途徑,所以應將加快提升我國金融治理水平上升為新時代金融體系建設的重中之重。繼續堅持黨對金融工作的集中統一領導不動搖,完善金融領域基礎設施與制度建設,完善我國金融治理體系的頂層設計、立法框架以及政策傳導機制,深化金融供給側結構性改革,堅持金融服務實體經濟,積極發展金融業的普惠性,發揮市場在配置金融資源時的決定性作用,更好地發揮政府的指導、管理作用。

二是積極參與全球金融治理,警惕后疫情時代的潛在金融風險。2008年爆發的國際金融危機對世界各國的金融體系都造成了巨大的沖擊,我國國內金融運行也深受影響。2020年新冠疫情爆發之后,世界經濟形勢復雜嚴峻,國際金融市場面臨進一步調整,全球金融治理工作道阻且長。我國在積極推進復工復產、穩步實現經濟復蘇的同時,踴躍參與后疫情時代的全球金融治理工作,推動全球金融治理體系的不斷改革和完善,更好地整合國內外市場金融資源,統籌國內外兩方經濟環境因素,進一步提升中國經濟的國際地位。

三是推進金融領域改革的進程中應格外注重抑制金融體系的脆弱性。金融治理進一步推進的過程中可能會蘊含著暫時放大金融脆弱性的因素。或許這種影響在整個金融體制改革的進程之中難以避免,但值得我們在今后的金融工作中高度重視。在我們進一步實施金融治理工作,尤其是在推進金融領域的改革之時應慎之又慎,主動采取相關措施來監視、抑制金融市場的脆弱性因素,維持金融市場的穩定運行,降低發生金融風險的概率。

(責任編輯:孟潔)

參考文獻:

[1]徐忠.新時代背景下中國金融體系與國家治理體系現代化[J].經濟研究,2018,53(7):4-20.

[2]陸岷峰,徐博歡.金融亂象與金融治理——基于改革開放40年金融整治經驗[J].財經科學,2018(10):60-72.

[3]魏革軍.金融治理若干問題的思考[J].中國金融,2020(9):21-23.

[4]崔鴻雁.建國以來我國金融監管制度思想演進研究[D].上海:復旦大學,2012.

[5]王小艷.金融治理體系和治理能力現代化與高質量發展[J].嶺南學刊,2020(3):124-128.

[6]陳四清.完善金融治理體系提升金融治理能力[J].中國金融,2020(1):14-16.

[7]陸岷峰.關于新時期地方金融治理體系和治理能力現代化研究[J].區域金融研究,2020(6):15-21.

[8]王小艷.金融治理體系和治理能力現代化與高質量發展[J].嶺南學刊,2020(3):124-128.

[9]馮永琦,于欣曄.后疫情時代全球金融治理體系建構與中國策略選擇[J].東北亞論壇,2020,29(6):51-64+124-125.

[10]李宏瑾,孫丹,蘇乃芳.我國金融治理能力:評價模型與應用[J].宏觀質量研究,2016,4(4):88-100.

[11]Illing M,Liu Y.Measuring Financial Stress in a Developed Country:An Application to Canada[J].Journal of Financial Stability,2006,3(2):243-265.

[12]陳忠陽,許悅.我國金融壓力指數的構建與應用研究[J].當代經濟科學,2016,38(1):27-35+125.

[13]徐國祥,李波.中國金融壓力指數的構建及動態傳導效應研究[J].統計研究,2017,34(4):59-71.

[14]姚曉陽,孫曉蕾,李建平.考慮市場相關性的中國金融壓力指數構建方法與實證[J].管理評論,2019,31(4):34-41.

[15]清華大學國家金融研究院金融與發展研究中心課題組.中國系統性金融壓力的監測[J].國際金融研究,2019(12):3-12.

[16]王玉靜,王亞楠.金融脆弱性理論研究綜述[J].經濟研究導刊,2019(23):152-154.

[17]Hyman P M.Can"it"Happen Again?:Essays on Instability and Finance[J].Journal of Economic Issues,1984,18(4).

[18]王朝陽,王文匯.中國系統性金融風險表現與防范:一個文獻綜述的視角[J].金融評論,2018,10(5):100-113+125-126.

[19]孟德鋒,嚴偉祥,劉志友.金融素養與家庭金融脆弱性[J].上海金融,2019(8):1-13.

[20]陳池波,龔政.數字普惠金融能緩解農村家庭金融脆弱性嗎?[J].中南財經政法大學學報,2021(4):132-143.

[21]謝正發,饒勛乾.金融脆弱性指數構建的測度與實證分析[J].統計與決策,2016(5):152-156.

[22]劉葉,賀培.金磚國家金融脆弱性的跨國比較研究——基于因子分析方法[J].經濟經緯,2016,33(4):62-67.

[23]張怡,張棟.金融改革、金融脆弱性與監管優化[J].金融發展評論,2019(4):1-18.

[24]李宏瑾,孫丹,蘇乃芳.我國金融治理能力:評價模型與應用[J].宏觀質量研究,2016,4(4):88-100.

[25]張曉晶,劉磊.宏觀分析新范式下的金融風險與經濟增長——兼論新型冠狀病毒肺炎疫情沖擊與在險增長[J].經濟研究,2020,55(6):4-21.

[26]王海雷.面向高維數據的特征學習算法研究[D].北京:中國科學技術大學,2019.

[27]張曉晶,劉磊.宏觀分析新范式下的金融風險與經濟增長——兼論新型冠狀病毒肺炎疫情沖擊與在險增長[J].經濟研究,2020,55(6):4-21.

[28]任行偉,邢天才,張鑫.影子銀行、貨幣政策與房地產價格[J].經濟與管理,2019,33(4):58-64.

[29]房林,鄒衛星.多種單位根檢驗法的比較研究[J].數量經濟技術經濟研究,2007(1):151-160.

[30]高鐵梅.計量經濟分析方法與建模:Eviews 應用及實例(第二版)[M].北京:清華大學出版社,2015.

[31]龍田華.金融機構行為監管的內涵、國內外經驗及建議[J].海南金融,2021(8):41-46.

[32]高一銘.我國高頻金融壓力指數構建及風險識別研究[J].金融經濟,2021(12).