管理扁平化過程中的納稅籌劃

2022-03-07 06:28:38吳艷

理財·市場版 2022年2期

關鍵詞:企業

吳 艷

隨著社會主義市場經濟體制深入發展,企業規模逐步擴大,原有的金字塔狀的多層級結構組織形式在部分行業中不再適用,逐步向扁平化管理模式過渡。扁平化管理模式要求盡可能減少管理層次,增加管理幅度,使企業能迅速地將決策傳達至第一線,提高生產效率。本文以A公司吸收合并子公司為例,重點說明把多層級結構的組織構架壓縮成扁平狀組織構架過程中的納稅籌劃。

相關稅收政策介紹

一、企業所得稅相關政策

在企業合并發展的過程中有很多稅務信息都能夠被當作是一般性的稅務來進行處理。稅務處理的參照基礎是公允計稅,被合并企業以及股東會按照清算來計算所得稅。

當條件符合以下要求的時候,交易雙方交易過程中的股權支付則是以特殊稅種進行針對性處理,處理過程中股權支付應在交易當期確認好資產轉移損失,并根據發展實際情況來夯實資產計稅基礎。

交易雙方所需要滿足的條件表現如下:第一,具備合理的商業發展目的,且在發展的過程中不會以減少、免除、推遲繳納稅收款項為目標。第二,被收購、合并、分立部門資產與股權比例劃分,均需要與通知規定一致。第三,企業合并之后的12個月內是不能夠改變重組資產原本的實質性經營活動。第四,在重組交易過程中對于牽扯到的股權支付金額需要符合規范的通知固定要求。一般情況下,企業股東參與企業合并,其間獲得股權支付金額應高于交易總體金額的85%。第五,股東在企業重組時獲得的股權支付權利,在重組之后的半年內是不能夠進行股權轉讓的。

對待一些特殊性的稅務可以采取以下的方式來予以處理:第一,主動采取合并措施的企業在發展的過程中需要接受被合并企業的管理資產以及總體負債消耗。第二,企業在被合并之前所產生的一系列所得稅需要由主動采取合并措施的企業進行繼承。第三,主動采取合并行為的企業要對被合并企業利益虧損情況予以一定的補償。至于需要補償多少要按照規定的公式來進行計算,即被合并企業中凈資產公允價值x業務,在合并后的當年年末國家發行最長期限國債利率。第四,在開展合并管理過程中需要嚴格遵循國家制定的合并企業股權計稅管理基礎,按照規范的標準來進行稅收管理。

二、增值稅相關政策

國家稅務總局提出的關于納稅人資產重組關聯增值稅公告中強調,合并工作的開展是為了能夠實現彼此利益發展的最大化。在合并管理的時候可以將一部分或者所有的實物資產和一些負債、債券、勞動力,向其他單位、個人進行轉讓。合并重組不在增值稅管理范疇。

按照國家發展基本規定,在繳納增值稅的時候會在資產重新組合的時候,將所有的資產、勞動力、負債等向其他增值稅一般納稅人轉讓,并在轉讓之后辦理相應的稅務登記手續。

三、土地增值稅相關政策

國家頒布的《關于企業改制重組有關土地增值稅政策的通知》中明確提出,如果是兩個及以上企業合并,之前企業投資主體存在未完成業務,原本國有土地、房屋權利被轉移合并的企業是不需要額外繳納土地增值稅的。

四、契稅相關政策

《關于進一步支持企業事業單位改制重組有關契稅政策的通知》(財稅〔2015〕37號)規定,如果有兩個及以上公司合并,且存在原投資主體存續的情況,此時按照契稅要求需要在合并之后,對公司承受的原合并土地、房屋權屬,可以免征契稅。

案列簡介

A公司是一家主營投資業務的集團母公司,A公司直接及間接控股多家子公司,A公司及其子公司的組織結構為多層級的金字塔結構,由于現有組織結構不能滿足集團管理需求,故對部分子公司進行資產重組以改變現有結構,逐步達到實施扁平化管理的要求。B公司系A公司其中一家100%控股的下屬子公司,B公司資產中包含對C公司的長期股權投資以及房產等固定資產,其中對C公司的投資屬于優質資產,經管理層商討,集團擬由A公司對C公司進行直接控制,撤銷與A公司職能重疊的B公司,以減少中間溝通成本,對公司資產、業務加以整合,使資產使用率不斷提高,有效實施績效考核。

B公司不能彌補以前年度虧損,持有房產增值較多,長期股權投資公允價值也有所上升。由于房產及投資增值較大,從集團整體考慮,以買賣方式將B公司資產轉讓給A公司明顯稅負較高,不但需繳納房產增值相應的土地增值稅,還需繳納所得稅及契稅(A、B公司均為一般納稅人,暫不考慮增值稅及對應城建稅、教育費附加),故本案例中直接排除B公司出售資產給A公司后清算這一方式,考慮吸收合并資產重組。

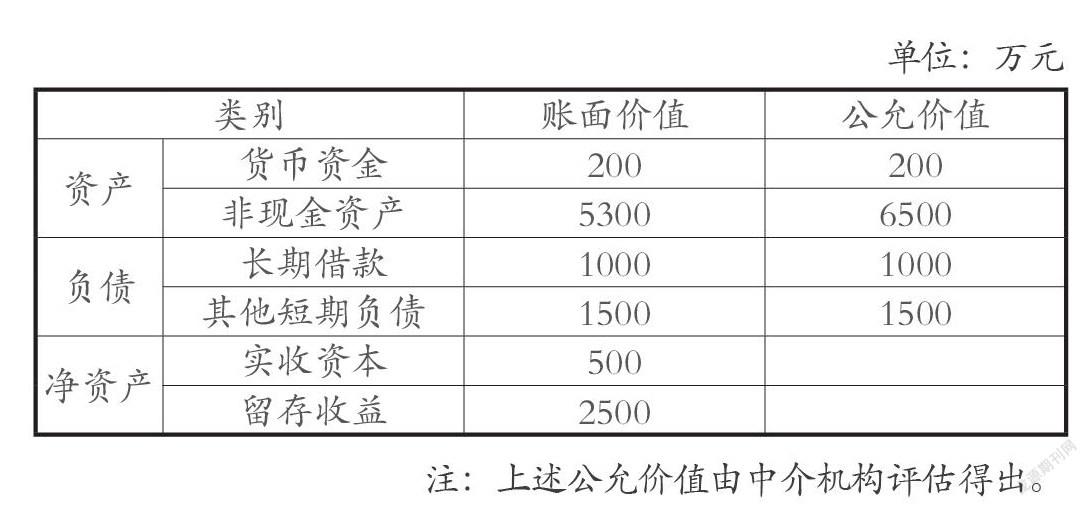

根據公司股東會決議和章程的規定,A公司吸收合并B公司,合并基準日為2020年1月1日。A公司吸收合并B公司,作為投資收回,屬于同一控制條件無須支付對價企業合并。合并日B公司有關財務數據如下:

案列分析

本案例中,A公司吸收合并B公司,如合并前后12個月內A公司股權均未變更,合并可視作同一控制條件無須支付對價企業合并,在符合財稅〔2009〕59號文件中提及的適用特殊性稅務處理需要同時滿足的條件時,可適用特殊性稅務處理。如合并前后12個月內A公司存在股權轉讓,或12個月內A公司因增資擴股導致集團原股東對A公司失去控股地位,則適用一般性稅務處理。下面對上述兩種稅務處理方法分別進行說明:

一、采用一般性稅務處理

如合并前后存在股權變更需求,則集團可直接選擇一般性稅務處理,B公司相當于直接清算,應確認股息所得及資產轉讓所得,A公司從B公司分得的資產以公允價值為依據明確計稅基礎。B公司清算應納所得稅=(6500-5300)×25%=300萬元(假設無其他稅收優惠及未彌補虧損)。清算期間增加留存收益=6500-5300-300=900萬元,累計留存收益3400萬元,A公司處置長期股權投資的應納稅所得額=股權處置收入(6700-300-2500=3900)-股息性所得3400-投資計稅基礎500=0元。如B公司存在未彌補虧損,則合并后A公司也不能使用B公司合并前尚未彌補的虧損來彌補本公司應納稅所得額。

二、采用特殊性稅務處理

A公司吸收合并B公司的主要目的是為了調整組織結構,達到縮減管理層次的要求,具有合理的商業目的。合并后A公司承接B公司的所有資產、負債及人員,且A公司承諾在12個月以內,不會做出改變重組資產的實質性經營活動,而且在重組之后的12個月內,也不會轉讓獲得股權,故在計算企業所得稅時可按特殊重組進行處理。B公司不確認資產轉讓所得,A公司以B公司原有資產賬面價值為計稅基礎,如B公司還存在尚未彌補虧損,每年可由A公司根據財稅〔2009〕59號文件規定,計算獲得“可由合并企業彌補的被合并企業虧損的限額”在剩余年限內彌補。

上述一般性稅務處理、特殊性稅務處理,只是針對企業所得稅這一情況。根據前述的增值稅、土地增值稅及契稅的相關政策,本案例中B公司不需繳納增值稅及土地增值稅,B公司注銷之后、辦理注銷登記之前,沒有抵扣的進項稅額可以結轉到A公司持續抵扣,并且由于原投資主體存續,承受房屋的A公司免繳契稅。

綜上所述,在公司重組方案規劃中,重組的稅收成本是我們在制訂方案時需要考慮的重要方面,但同時我們也需聯系實際情況,綜合考慮重組對公司運營管理、業務流程融合等影響,在統籌協調各個因素的基礎上,達到降低成本和提升公司整體效益的均衡,實現企業價值最大化,最終為企業的長遠發展服務。(作者單位:寧波匯浩稅務師事務所有限公司)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26