輸變電工程全過程造價管理影響要素研究

2022-03-07 03:57:16王杰玉WANGJieyu劉毅LIUYi石梁SHILiang孫海森SUNHaisen王聰WANGCong賈鴻濤JIAHongtao

價值工程 2022年8期

王杰玉 WANG Jie-yu;劉毅 LIU Yi;石梁 SHI Liang;孫海森 SUN Hai-sen;王聰 WANG Cong;賈鴻濤 JIA Hong-tao

(①國網江蘇省電力有限公司,南京 210000;②國網江蘇省電力有限公司經濟技術研究院,南京 210000;③東南大學,南京 210000)

0 引言

2020年住房和城鄉建設部辦公廳印發《工程造價改革工作方案》中明確提出加強工程造價過程管理,提高精益化管控水平[1]。可見,深化工程造價過程管理的深度,對造價形成的各個階段實行全面管理是工程造價管理轉型的趨勢。

當前輸變電工程造價管理立足于全過程的維度,從投資估算階段到竣工結算階段進行全要素管理,但實踐中輸變電工程的造價信息因缺乏連續性而不能很好的傳遞,并且沒有形成高效的全過程造價管理來有效的控制造價成本[2]。此外,當前輸變電工程的實際應用中各種專業門類繁多復雜、新型技術比如特高壓也處于發展完善期,這使得輸變電工程造價管理工作較為復雜,增加了輸變電工程造價管理的難度[3]。當前我國的輸變電工程造價全過程管理的要點多依賴于定性分析[4]。缺乏量化的研究手段是我國輸變電工程造價全過程管理的現狀。

本文通過選定輸變電工程造價管理的影響因素指標,基于對影響因素的問卷調查結果,用主成分分析法提取出關鍵要素,獲得各個要素的具體權重,最后在此基礎上提出造價管理的對策建議。

1 造價管理影響因素識別

本研究基于造價全過程管理理論對造價管理影響因素進行識別。工程造價全過程管理理論主要針對前期投資估算階段,設計概算階段、施工圖預算與招投標階段、工程施工階段、竣工結算階段[5]進行深入造價管控,顯著降低出現偏離原有造價問題的概率,是新時代工程控制的必備手段之—。

從工程造價管理過程的五個階段展開,建立了5個一級指標、15個二級指標以及39個三級指標[6]。

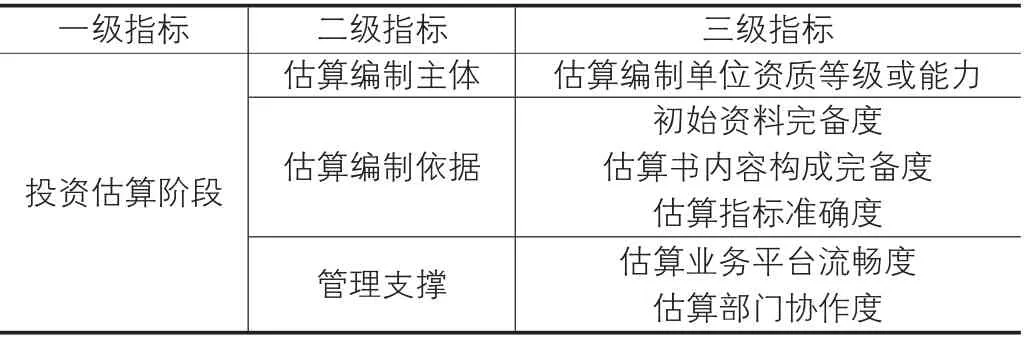

1.1 投資估算階段

投資估算建立的指標見表1。

表1 投資估算階段造價管理影響因素指標體系

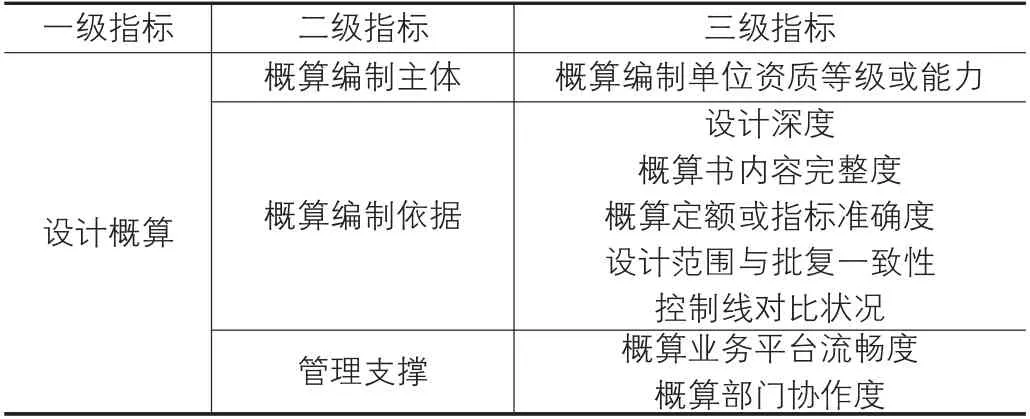

1.2 設計概算階段

設計概算階段建立的指標見表2。

表2 設計概算階段造價管理影響因素指標體系

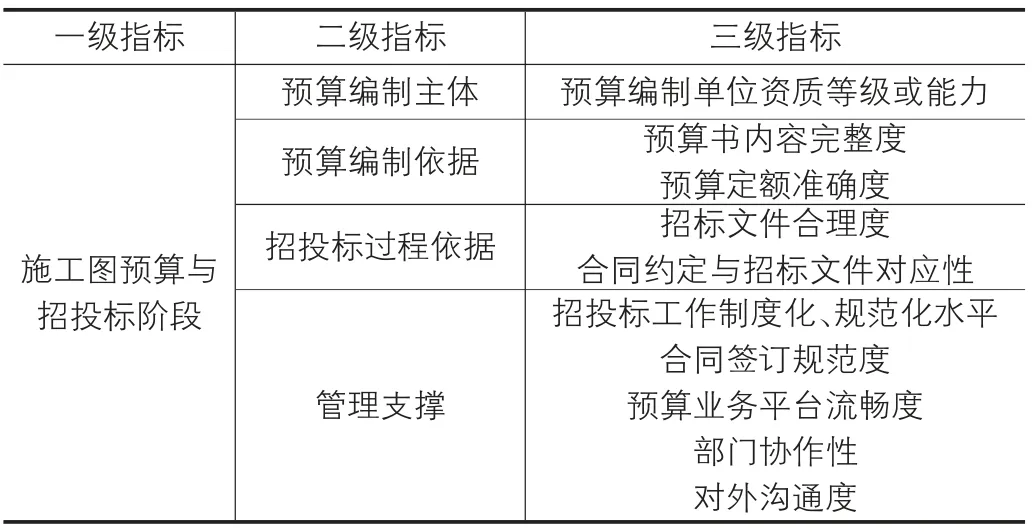

1.3 施工圖預算與招投標階段

施工圖預算與招投標階段建立的指標見表3。

表3 施工圖預算與招投標階段造價管理影響因素指標體系

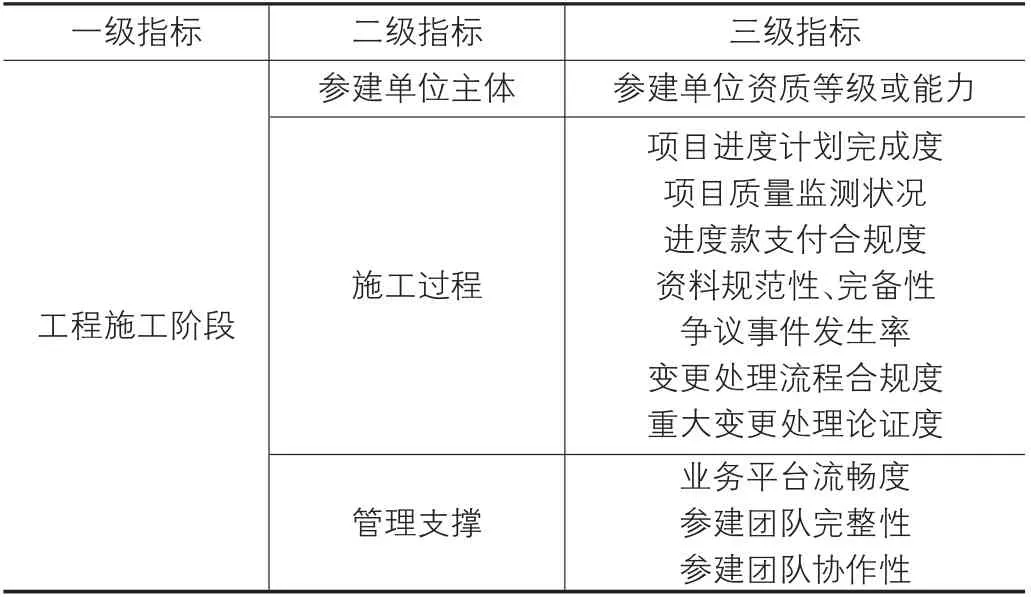

1.4 工程施工階段

工程施工階段建立的指標見表4。

表4 工程施工階段造價管理影響因素指標體系

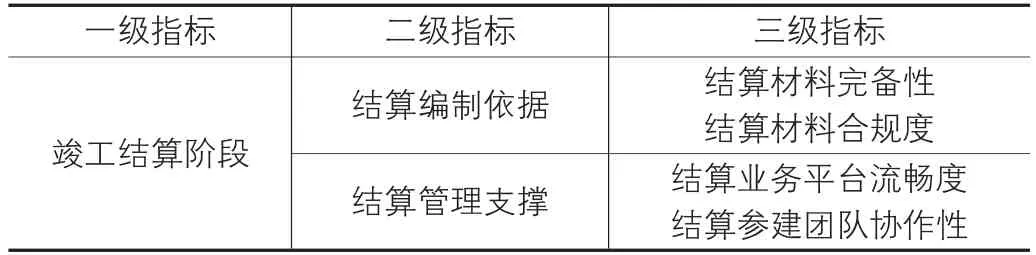

1.5 竣工結算階段

工程結算階段建立的指標見表5。

表5 工程結算階段造價管理影響因素指標體系

2 問卷調查與數據預處理

問卷主體內容為輸變電工程造價管理主要影響因素重要性的測量量表。采用五級量表,從基本無影響、影響較弱、有一定影響、影響較大、影響很大,影響程度逐漸增加。

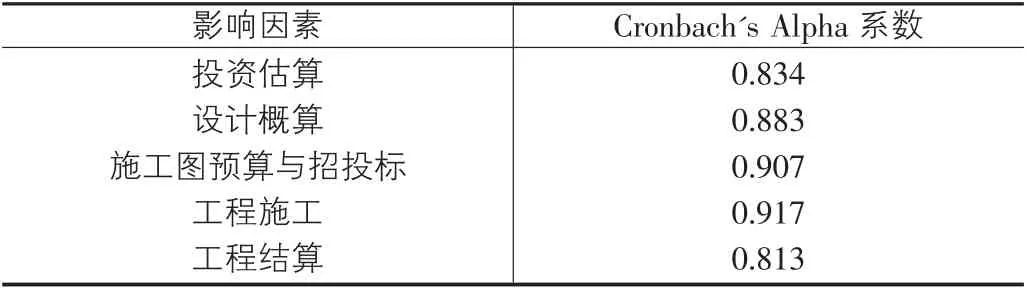

通過SPSS分析工具篩選處權重值較弱的指標,剔除掉對影響最終結果較弱的指標,同時對剩下的指標進行相關性分析,將相關性較強的指標進行剔除。最后以專家的意見為參考,對篩選后的指標體系進行打分然后進行評價,以此進行最后的指標修正工作。本次調查問卷共收集到有效數據88×39個,根據信度檢驗公式,將輸變電工程管理影響因素原始數據錄入分析軟件IBM SPSSStatistics 24,運用Cronbach's Alpha系數檢驗法確定變量的Cronbach's Alpha系數見表6。由表6可知各影響因素的Cronbach's Alpha系數均大于0.7的標準,表明變量具有良好的內部一致性信度,根據上述參考范圍來看,本次調查問卷的結果的可信度較高。

表6 Cronbach's Alpha系數表

3 造價管理的關鍵要素挖掘

KMO檢驗和Bartlett's球度檢驗一般用來對調查數據的是否科學、是否有效以及一般適用性進行檢驗[7],本文選擇KMO檢驗和Bartlett's球度對數據進行檢驗。在此基礎上,選擇協方差矩陣特征值不小于等于1的條件進行主成分提取,并進行輸變電工程造價管理關鍵要素分析。

3.1 KMO檢驗和Bartlett's球度檢驗

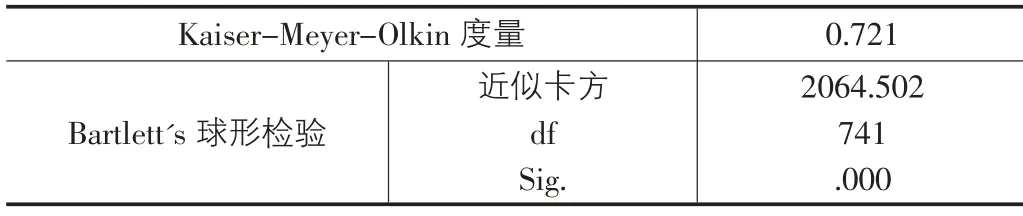

通過問卷的方式得到了輸變電工程管理影響因素資料,接下來采用主成分分析法進行數據分析并提取關鍵因素。KMO(Kaiser-Meyer-Olkin)檢驗與Bartlett's球型檢驗(Barlett Test of Sphericity)是檢驗能否運用主成分分析法的標準方法[8]。將上述影響因素以及數據通過IBM SPSS Statistics 24進行分析,得出表7所示結果。

表7 KMO和Bartlett's球形檢驗結果表

原始變量數據的KMO值為0.721大于0.7,說明各變量之間的關聯性很強,Bartlett球度檢驗值p為0.00,說明單位矩陣之間差異明顯。因此,輸變電工程造價管理影響因素問卷調查數據可以進行主成分分析。

3.2 提取主成分

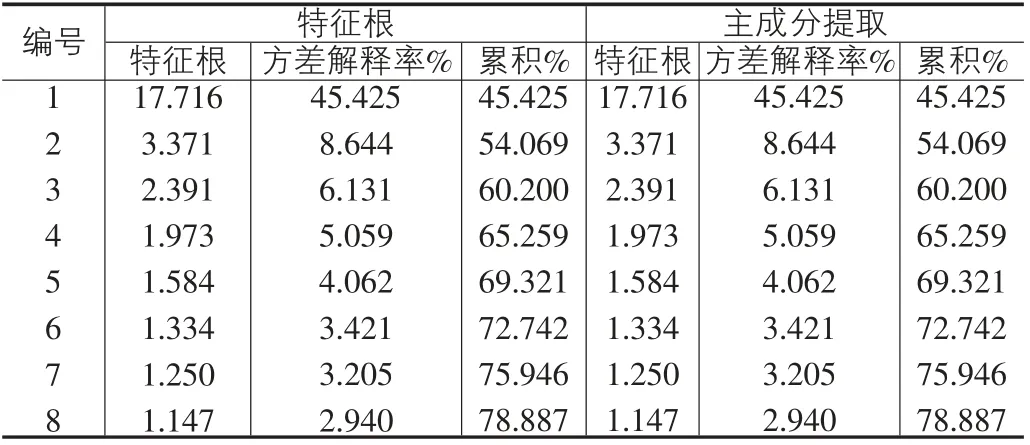

主成分分析是是一種指標降維的方法。利用IBM SPSSStatistics 24軟件進行操作,得到變量總方差解釋表,如表8所示。

表8 方差解釋率表

從表8可以看出因子分析結果總共得到8個因素,解釋能力分別為45.425%、8.644%、6.131%、5.059%、4.062%、3.421%、3.205%、2.940%,總解釋能力達到了78.887%,大于50%,表明篩選出來的8個因素具有良好的代表性。

3.3 影響因素分析

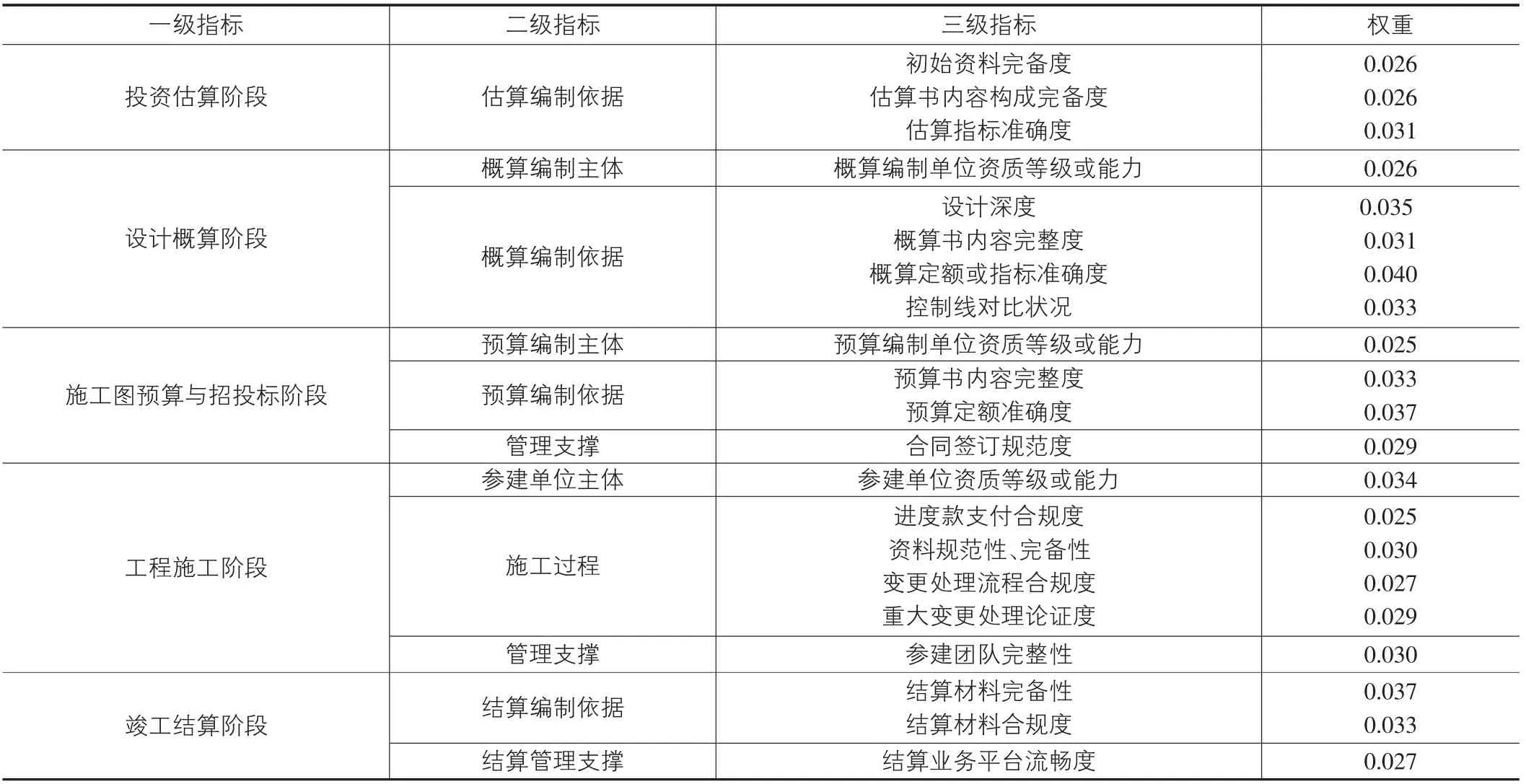

通過SPSS24.0軟件進行上述主成分分析的相關步驟,采用上一小節中統計調查得到的相關統計數據,得到指標權重,選取相對權重為0.025以上的指標進行關鍵要素的提取。最終選擇得出的造價管理關鍵要素指標體系如表9所示。

表9 輸變電工程造價管理關鍵要素指標體系最終確立表

4 造價管理的對策建議

4.1 投資估算階段

在投資估算階段,輸變電工程造價管理應注重初始資料完備度、估算書內容構成完備度以及估算指標準確度。為了實現上述目標,應嚴格按照要求確保投資估算流程準確,不遺漏相關材料,設立標準模板;投資估算書的內容由專業人士完成,按照模板填充并審核;設立估算核算標準,從指標形成的數據精準度、包含內容的合理度等方面確保估算指標的準確度。

4.2 設計概算階段

在設計概算階段,輸變電工程造價管理應注重概算編制單位資質等級或能力、設計深度、概算書內容完整度、概算定額或指標準確度、控制線對比狀況。為了實現上述目標,要嚴格考核概算編制單位資質等級與能力,設立專項的考核標準以及流程并形成制度規范;在進行設計時,貫徹合同要求,對于爭議或者不明確的問題,及時召開專家討論會,確保設計深度;設立概算核算標準,從指標形成的數據精準度、包含內容的合理度等方面確概算定額與指標的準確度。

4.3 施工圖預算與招投標階段

在施工圖預算與招投標階段,輸變電工程造價管理應注重預算編制單位資質等級或能力、預算書內容完整度、預算定額準確度、合同簽訂規范度。為了實現上述目標,要嚴格考核預算編制單位的資質等級與能力,確保符合預算編制要求;在編寫預算書時,貫徹合同要求,對于重點內容要重點把控,確保預算定額準確度,建立招投標與合同簽訂的標準制度,保證合同簽訂規范。

4.4 工程施工階段

在工程施工階段,輸變電工程造價管理應注重參建單位資質等級或能力、進度款支付合規度、資料規范性與完備性、變更處理流程合規度、重大變更處理論證度。為了實現上述目標,要全面考核參建單位的資質等級與能力,注重財務能力、歷史工程經驗與獲得的榮譽表彰等;規范合同價款支付流程,按照合同規定支付進度款;對各項資料要進行紙面留存與電子留存,確保施工階段所需資料的完整與規范;設立專項專家組以及應對團隊及時處理變更問題。

4.5 竣工結算階段

在竣工結算階段,輸變電工程造價管理應注重結算材料完備性、結算材料合規度、結算業務平臺流暢度。為了實現上述目標,在準備結算材料時,要及時對所需各項材料清單進行核清并進行落實,確保符合合同規范要求以及保證相關材料完整與準確度;建立專項的工程結算平臺并依據工程經驗將各項結算業務歸總到平臺,形成終端統一管理,依據實踐操作對平臺使用形成經驗反饋與優化。

5 總結

本研究通過主成分分析方法對造價管理全過程挖取關鍵要素,并根據關鍵要素從輸變電工程造價全過程管理角度給出相應的對策建議。通過對輸變電工程造價管理關鍵要素挖取,輔助全過程造價管理,從而提升輸變電工程的造價工程管理的效率,這對于提高輸變電工程的成本管控效益有著十分重要的現實意義。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

建材發展導向(2019年10期)2019-08-24 06:26:22

中國塑料(2016年3期)2016-06-15 20:30:00

雜文月刊(2016年1期)2016-02-11 10:35:51

中國工程咨詢(2016年12期)2016-01-29 02:21:46

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2014年12期)2014-02-16 06:18:42

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44