基于DEA模型的房地產上市企業經營效率研究

2022-03-07 03:57:38張新ZHANGXin

價值工程 2022年8期

張新 ZHANG Xin

(安徽財經大學會計學院,蚌埠 233030)

0 引言

房地產行業對我國經濟的穩定和繁榮具有非常重要的意義,分析各企業之間的差異和近年的變動趨勢,能幫助投入到房地產行業的各項資產被高效利用,進行經營管理方式的改變,創造出更多的社會價值。

本文結合以往學者研究,將流動資產、固定資產和無形資產作為投入指標,將凈利潤和每股凈收益作為產出指標,使用DEA模型分析房地產上市企業經營效率情況,分析導致企業經營成果不佳的原因,并提出針對性的改進建議。

1 方法介紹與指標選取

1.1 方法介紹

數據包絡分析(DEA)是一門由運籌學、管理學、數學交叉形成的分析方法,是美國的運籌學家查內斯(Charnes)等提出的一種用于評價決策單元之間效率高低的方法,首次提出了一種對包含多個投入和多個產出的系統進行相對效率評價的非參數估計方法,該方法中兩個最基本的模型為基于規模報酬不變的CCR模型和規模報酬可變的BCC模型,效率值分為綜合效率(TE)、純技術效率(PTE)和規模效率(SE),三者存在關系TE=PTE×SE。DEA模型一般又可分為投入導向模型和產出導向模型,投入導向即為實現當前產出DEA有效需要縮減投入的幅度,產出導向即為實現當前投入DEA有效需要擴大的產出幅度。

在DEA方法的基本模型中,BBC模型和CCR模型的最大區別CCR模型假設決策單元規模報酬不變,而BCC模型假設決策單元存在規模報酬,不僅能求得決策單元的綜合效率,也能分別獲得決策單元的純技術效率和規模報酬率。因此采用BCC模型能獲得更為豐富的效率數據。本文采用BCC假設下的DEA模型進行數據處理。

1.2 指標選取

本文選取在滬深上市的14家A股企業作為樣本,它們占據了一小部分上市房地產企業的數量,相對能較好地代表整個房地產行業。我們將經營效率的投入產出指標具體設定為:

投入指標:流動資產、固定資產和無形資產;

產出指標:凈利潤和每股凈收益。

本文從數據來源于樣本公司2016-2020年年報的資產負債表和利潤表的相關數據,并計算上述投入指標和產出指標。

2 經營效率分析

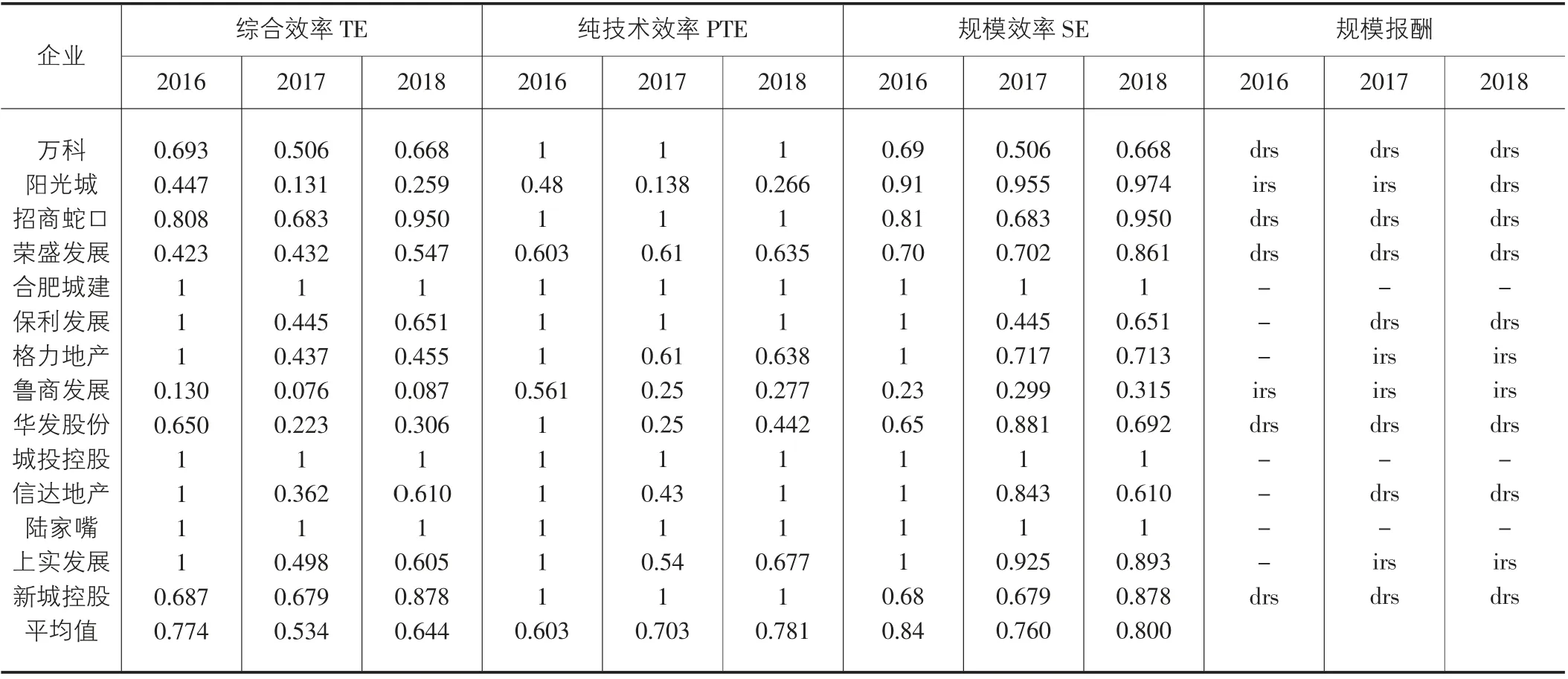

將選取的房地產企業2016-2020年的數據使用Deap2.1軟件進行分析,結果如表1和表2。

表1 14家企業2016-2018年經營效率值

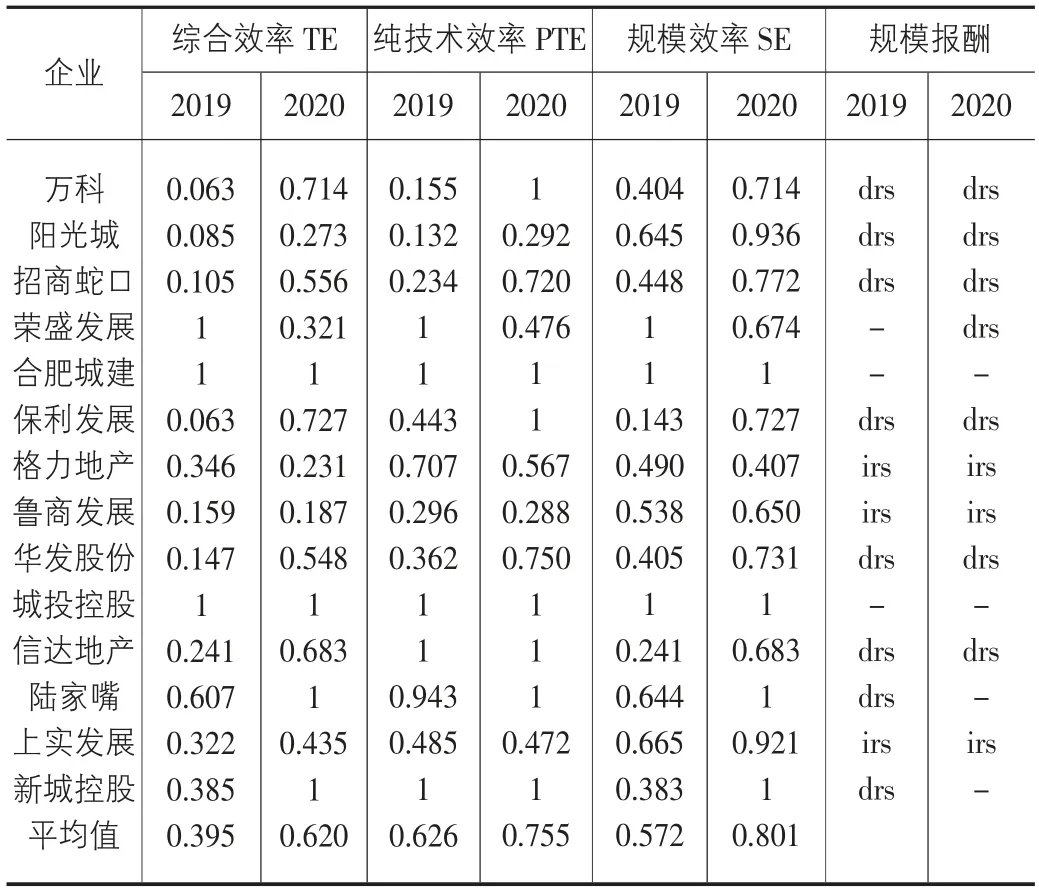

表2 14家企業2019-2020年經營效率值

2.1 總體分析

通過對DEA方法得出的原始數據的觀察,初步得到以下直觀結論:

①70組數據中有15組為規模報酬遞增,有20組規模報酬不變,剩下都為規模報酬遞減,說明房地產行業整體上規模報酬遞減。

②70組樣本數據中,規模效率達到0.9以上的數據組達到了27組。這說明在這14家大型的房地產企業之間存在明顯的由于企業規模導致的經營效率的差異。

③通過對每家企業5年的綜合效率計算標準差,標準差較大。因此,多數企業在不同年間的經營效率波動幅度較為劇烈。

將每年所有企業的經營效率求平均值,可以得到以下結論:

①樣本年間的行業資金的綜合效率平均值在0.395-0.774變動,這說明了不同的房地產企業的經營效率差別較大,并且這一差別主要是由純技術效率引起。

②橫向的比較中,房地產行業經營效率的綜合效率除了在2018年和2020年時提高了,在其他年份均呈現下降趨勢,并且在2017年和2019年,經營效率的綜合效率有較大幅度的下降,分別下降了31%和38.6%。波動可能主要由凈利潤的減少引起。

2.2 綜合效率

2020年14家房地產企業的綜合效率平均值為0.620,表明房地產經營效率整體水平一般。而房地產企業純技術效率和規模效率均值分別為0.755和0.801,規模效率與純技術效率持平,說明部分房地產企業綜合技術效率低的原因與企業的純技術效率、規模效率的非有效組合有關,資產投入與經營管理存有提升空間。

由表可知,2016-2020年合肥城建、城投控股和陸家嘴的綜合效率總是有效的(TE=1),表明這三家企業的技術水平,管理能力與經營規模相適應。即DEA有效,處于綜合技術效率生產的前沿,同時這家企業純技術效率和規模效率值均為最優,原因在于固定資產和無形資產等處于有效組合狀態,產出水平較高。2016-2020新城控股純技術效率值一直為1,但2016-2019年其他兩個效率值均為小于1,但2020年綜合效率和規模效率達到1,說明該公司將現有的投入資源充分利用起來,并達到了最大產出。而2016-2020年魯商發展和上實發展的純技術效率逐年下降,說明這兩家企業沒有充分利用無形資產和固定資產,規模與投入產出不相匹配,經營效率低。2016-2020年陽光城和魯商發展綜合效率低下,投入產出不平衡,存在較大的冗余。2016-2020年榮盛發展和信達地產綜合效率有所提高,說明這兩家采取了一定的改善措施來提高綜合效率。2016年綜合效率有效(TE=1)的企業為7家,2017年有3家,2018年有3家,2019年有3家企業,2020年有4家,占總體樣本的28.6%,表明我國總體房地產行業投入要素組織不太合理,經營效率較低。

2.3 技術效率分析

14家企業中,7家技術效率值均小于1,即DEA無效。陽光城、華發股份和上實發展技術效率值低于每年平均值,說明這家企業的投入與產出比例較大,經營效率較低。3家招商蛇口、保利發展和信達地產技術效率小于平均值,它們的純技術效率值均為1,但規模效率值均低于規模效率均值,說明這3家企業綜合技術效率低的原因是規模效率低。2016年技術效率(PTE)有效的企業為11家,2017年有7家,2018年有8家,2019年有5家企業,2020年有7家,說明大部分企業能夠有效利用流動資產,技術水平能夠得到合理有效的運用。2019年有7家技術效率低于平均值,2020年有5家技術效率低于平均值,說明房地產企業對技術管理水平進行了改善。

2.4 規模效率分析

規模報酬存在以下3種情況:

①規模報酬遞增(irs),即產出增加的比例大于投入增加的比例;②規模報酬不變(-),即產出增加的比例等于投入增加的比例,達到了理想狀態;③規模報酬遞減(drs)與第一種情況正好相反。通過公司的規模報酬可以判別公司的規模收益狀況,進一步可以分析導致規模效率不高的原因。

2016-2018年規模效率保持不變的有3家。2019-2020年規模效率保持不變的有2家。說明其投入和產出比并沒有達到最佳狀態,新城控股是企業排名靠前的,得出企業排名對企業的經營效率雖然隨機性較強,但排名靠前的企業的平均經營效率效率水平仍顯著高于排名靠后的企業。

2016-2020年信達地產和保利發展規模效率遞減波動較大,表明這兩家企業未來應注意改善經營方針,提高投入產出的規模效率。這些公司隨著投入的增加,其產出不但不會增加反而會減少,此時應該調整自己的經營決策與經營方式,從而充分利用現有資產來提高投入產出率,進而使其規模收益轉變為有效的情況。

2016-2020年格力地產和上實發展的規模收益遞增,這些企業可考慮適當增加企業的流動資產來提高經營效率。但是進行規模的擴張應當考慮到自身資產結構是否合理以及該投入哪些資產來更好的經營。14家房地產企業中連續5年均呈現規模報酬遞增的為魯商發展,得出雖然國有企業在數量和平均排名上均強于民營企業,但國有企業在經營效率上明顯弱于民營企業。

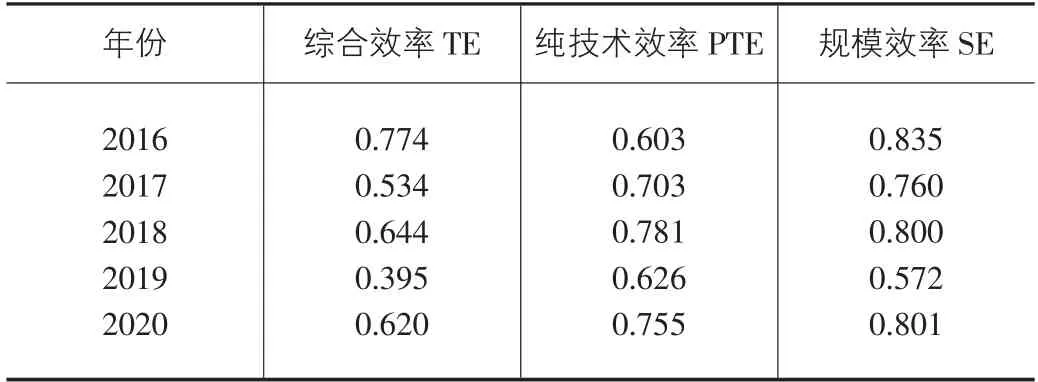

2.5 五年效率值平均分析(表3)

表3 15家企業各年度資金使用效率均值

從2016年至2020年間,5年間純技術效率相較規模效率對經營效率的影響更小,而在2018至2019年間,樣本公司的綜合效率以及純效率均值均呈現了下降的態勢,下降了38.6%和19.8%。原因是2019年樣本公司的規模效率變動較大,說明房地產企業并沒有很好地控制經營規模,經營方式存在一定的問題。

3 管理啟示

3.1 結論

首先,14家房地產企業經營效率整體水平一般。從綜合技術效率數據來看,14個樣本的綜合效率平均值為0.620,10家企業的綜合效率無效,各項資產沒有得到充分的利用,產出水平有較大的提升空間。

其次,14家房地產企業的技術管理已經較為成熟,處于前沿地位。結果顯示,純技術效率平均值為0.755,有7家純技術效率值達到1,大部分企業能夠有效利用流動資產,技術水平能夠得到合理有效的運用。

再次,14家房地產企業的運營規模程度有待改善。從規模效率數據來看,14家房地產企業的規模效率平均值為0.801,4家規模有效且規模報酬不變,3家規模報酬呈遞增狀態,5家規模報酬呈遞減狀態。

最后,房地產無論是整體運營水平、技術管理水平,還是規模大小的適宜程度都存在一定的提升空間。

3.2 提高房地產企業經營效率的建議

3.2.1 加大對無形資產的投資與利用

無形資產增加,企業依舊保持較高的經營效率,這就代表無形資產的投入加大體現了企業研究開發新技術或引進新技術的重要性,這對提高企業的純技術效率起重要作用。企業不僅可以改善目前無形資產結構不合邏輯的狀況,盡可能提高商品質量、拓展市場、打造品牌形象等方面,增加無形資產投資可以幫助企業提高經營效率。

3.2.2 選擇合適的企業經營發展模式

目前,房地產上市企業逐年擴大資產規模,不能一味地擴張,擴大規模的同時應考慮各個因素,選擇與其公司規模相適應的發展模式,使得各項資產能夠實現最大化利用,只有合理的規模大小和規模結構才能為其帶來更多的效益。處于規模效益遞增階段的企業可以通過對企業自身經營情況的分析,進行更多的資產投入使企業達到規模收益狀態;處于規模效益遞減的企業應充分考量自身的市場情況,不能盲目擴張,避免實現不了經營目標。

3.3 房地產企業的發展趨向

3.3.1 加大研發推進新技術,助推綠色地產的協同高效發展

發展綠色房地產是大勢所趨,隨著國家經濟發展結構的轉型和對綠色建筑的大力推廣,眾多大型房企也紛紛謀求從傳統地產向綠色地產轉型,先進的科技是綠色房地產發展的關鍵,必須加大力度推進科技創新和創新投入,開始致力于新材料、新技術、新工藝等無形資產的研究,利用防污染高效率技術降低建造成本、提高建筑品質和運行效率。

3.3.2 營造一個“健康、適宜、低運行成本”的生活空間

快速城鎮化帶來的種種問題給居民帶來一定的問題,并且阻礙了房地產業的健康發展,從居民對健康的重視以及居民的生活成本考慮,營造一個低成本的建筑可以減輕居民的負擔,綠色房地產應該從關懷人、尊重人的角度出發,打造滿足消費者需求的綠色健康住宅能夠更好地幫助房地產健康發展。

3.3.3 房地產產業人員應提升素質

從業人員應加強自身素質的提高,多進行技術交流和科研成果的推廣,大力推進綠色房地產發展新技術與新成果的實際推廣和具體應用,使綠色創新在城市房地產領域能夠扎實落地。發揮高校和科研單位的人才優勢和學科優勢,建立人才培訓基地,促進綠色發展能力建設與人才培養。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11