數字金融驅動企業創新的優勝劣汰效應研究

2022-03-07 14:53:59李春風徐雅軒劉建江

現代管理科學 2022年6期

李春風 徐雅軒 劉建江

[摘要]新發展格局下,數字金融如何激發企業創新的內生驅動力對于經濟高質量發展具有重要意義。為此,在2011—2020年滬深兩市A股上市公司面板數據的基礎上,運用雙向固定效應模型,基于優勝劣汰視角從企業金融化、金融監管層面研究數字金融驅動企業創新的效果以及影響路徑差異。實證結果顯示:①數字金融顯著促進了企業的創新活動,且更有利于優質企業的創新;②數字金融具有“脫虛向實”功能,是推動企業創新尤其是優質企業創新的重要中介;③日益完善的金融監管正向調節數字金融驅動企業創新的作用,且在優質企業中調節強度更明顯。因此,要提高企業的創新,應關注數字金融對不同類型企業創新的效果差異,同時綜合考慮政府、金融市場與企業內部間的系統關系。

[關鍵詞]數字金融;企業創新;企業金融化;金融監管

一、 引言與文獻綜述

當前,面對百年未有之大變局的不確定性,內外失衡困境下如何激發微觀企業創新的內生動力,已成為新發展格局下謀求我國經濟動能轉換新轉機的戰略舉措。2021年7月21日企業家座談會上,習近平總書記為我國企業發展做出了指示——培養強大的創新能力1。截至2021年年底,我國發明專利有效量為359.7萬件,同比增長17.6%2。我國在核心技術領域的專利儲備雖然不斷增加,但仍然面臨微觀企業自主創新動力、能力及意愿不足,核心關鍵技術難以突破等困境。這一困境與傳統金融體系深層次結構性矛盾緊密相關,并且導致企業創新所需的長周期融資需求難以得到有效滿足。因此,致力于營造合理、高效和穩定的金融環境,引導資本要素向實體微觀企業集聚,對于助力微觀企業創新以實現經濟高質量發展十分有必要。

數字金融糅合了金融內核與科技外觀,能夠極大地對傳統金融進行取長補短,為解決企業創新的資金需求問題提供新視角。因此,就數字金融如何驅動企業創新是當前研究熱點,現有研究主要聚焦于:①數字金融通過云計算、人工智能以及大數據等數字技術能夠以較低的時間成本挖掘市場中的零散投資者進行有效整合,以補充 “資本增量”的形式拓寬金融市場中資金的供給,有效緩解了企業創新的融資需求[1-2];②數字金融的包容性和普惠性不僅幫助中小企業獲得精準化、差異化的金融服務,還具有較好的地理穿透性,減弱了因地理稟賦差異導致不同區域企業創新的異質性[3];③數字金融的快速發展將反推傳統金融進行體系重塑,幫助傳統金融轉型升級,融合數字化技術進一步優化金融配置的效率,以優化 “資本存量”的方式,從深度、數字化上緩解不同規模、不同區域、不同生命周期企業創新的資金需求[4-5]。

顯然,已有研究表明:數字金融主要通過有效匹配微觀企業的資金需求與外部金融市場的資金供給來緩解企業創新所需的長周期資金投入,是推動企業實現自主創新的重要源泉。除此之外,本文認為數字金融能夠引導資金流向、優化資金配置,促使企業理性回歸實體主營業務,這對于經濟的高質量發展大有裨益。同時,數字金融對傳統金融的影響受到政府各部門的監管,隨之而來的“數據安全”“監管漏洞”等問題開始顯露[6]。因此,數字金融的日益發展勢必會促進金融監管的智能化與規范化。這不僅有助于動態優化整個外部金融市場的資源配置以穩定企業創新的外部融資來源,還能夠規范微觀企業主體內部的經營及其投融資活動以充裕企業創新的內源資本,將更有效發揮出數字金融驅動企業創新的效果。

基于此,本文將從企業金融化、金融監管視角探討數字金融驅動企業創新的效果及其路徑。考慮到數字金融具有提高資金配置效率的功能,將企業按照全要素生產率的高低分為優質企業與非優質企業,從“優勝劣汰”視角探討數字金融這一效果及其路徑的異質性。因此,本文的貢獻在于:其一,研究數字金融是否會促進企業的創新,對優質企業創新的效果是否更好?其二,研究數字金融是否具有“脫虛向實”功能,如果具有,是否更利于優質企業創新?其三,日益完善的金融監管能否正向調節數字金融對企業創新的作用效果,且這種調節強度是否在優質企業中發揮得更加明顯?

二、 理論分析與研究假設

1. 數字金融與企業創新

現有研究已形成共識,數字金融會推動企業的創新,且一般將企業按照規模大小(大型和中小型)、屬性(國有和民營)、領域(制造業和非制造業)、階段(成長期、成熟期和衰退期)等進行分類,比較數字金融影響不同類型企業創新的異質性[7]。

本文還認為數字金融作為一種金融溢出,對傳統金融服務模式做出了創造性的改進,倒逼傳統部門進行數字化轉型,以此來改善信貸錯配、提高風抗能力、削弱邊界約束,以優化“資本存量”的方式將資源要素更多地向效率高的實體企業傾斜[8-9],提高傳統金融資金配置效率。與此同時,數字金融在大數據賦能與數字科技的加持下,能夠增強信息透明度,降低資本市場金融錯配的風險,促使資本要素流入效率更高的企業中,進而優化資本市場要素配置[10];可以幫助投資者識別出真正優質的企業以提高資金的使用效率,更加激發優質企業的創新活力。綜合以上分析,本文提出假設1。

假設1:數字金融會促進企業創新,且更有利于實體優質企業的創新。

2. 數字金融、企業金融化與企業創新

現有研究多從數字金融緩解企業外部融資約束、提高企業經營收入[11]、維持可持續發展的財務能力[4-5],或是宏觀層面如推動消費升級視角等渠道來探索數字金融對企業創新的驅動效應[12-13]。除此之外,本文認為數字金融還具有“脫虛向實”功能,也是推動企業創新的重要路徑。

實體企業金融化的動機主要包括“逐利動機”與“預防性儲蓄動機”[14],因此本文接下來將從這兩方面展開探討。減弱逐利動機:數字金融通過數字技術,緩解委托代理關系中的信息不對稱問題,通過提高信息披露質量以降低債權人監督成本,從而減輕企業金融化的逐利性動機,更有效地優化了企業資金配置結構,促使更多資本回歸實體主營產業[15-16],提高了企業進行創新的意愿和能力。緩解預防性儲蓄動機:企業需要緩解未來資金需求的不確定性來增強自身經營的可持續性,而數字金融以“增量補充”“存量優化”形式優化了金融市場的配置和使用效率,緩解了企業的外部融資約束,因而未來資金需求的不確定性得以緩解[17],自然減弱了企業金融化的“預防性儲蓄動機”,流轉于實體主營業務的資金有所增加,進而增強企業創新的能力,同時企業利潤留存比例會有所降低,更多的利潤分配于企業高管和員工,驅動了企業創新的意愿和動力。

考慮到優質與非優質企業的內部治理、戰略結構等有較大的差距,因此數字金融的“脫虛向實”功能對這兩類企業創新的效果將具有差異。一方面,優質企業的內部治理結構相對來說更為規范,并且具有較為敏銳的戰略眼光,能夠緊跟國家經濟高質量發展態勢,使得數字金融對資金“脫虛向實”的政策導向在優質企業中可以更好地發揮效果;另一方面,與非優質企業相比,優質企業本身的信息不對稱程度較低、信息披露質量較高,具有更強的主動性將資金投入實體主營業務來維護債權人的長期利益。綜合以上分析,本文提出假設2。

假設2:數字金融具有“脫虛向實”功能,是推動企業創新的重要中介,且在優質企業中體現更為明顯。

3. 數字金融、金融監管與企業創新

數字金融的快速發展給我國金融監管體系和制度提出了新的挑戰[18],須防止企業借助數字技術進行資本無序擴張和強化反壟斷等逆向選擇與道德風險問題[19],因此完善金融監管以應對金融發展新業態、新模式既是順應又是必然之舉。

一方面,完善的金融監管能夠合理規范外部金融環境,調整經濟高質量發展所需金融要素的市場改革進程,糾偏金融市場資源配置的不合理,調節和管理金融市場和企業的供需動態平衡,這勢必會考慮到經濟高質量發展的持久動力,為創新提供正確的資源配置的機制,從供給端釋放大量的資本要素向實體企業集聚以優化我國宏觀生態環境,進而更有效發揮數字金融助力解決實體企業創新所需的長周期資金投入的問題。另一方面,完善的金融監管有助于規范企業內部的投融資活動,理性回歸實體企業主營業務,充裕企業內源資本,也有助于企業創新。

隨著監管環境的不斷規范,市場競爭也日益規范化和充分化,推動經濟朝著“優勝劣汰”的方向發展。一方面,金融監管對資源的合理調配,使得金融資源更多地集聚于資金利用率較高的優質企業。同時,優質企業自身具有較強的公開性和真實性,有助于金融監管精準契合企業創新融資需求、實現更為合理有效的資源調配,因而數字金融所釋放的資本要素可以更好地助力優質企業創新;另一方面,由于優質企業的內部治理結構更加合理有效,金融監管可以更好地發揮其對投融資活動的規范效果,督促優質企業回歸實體主營業務,為創新活動的開展儲備金融資源。綜合以上分析,本文提出假設3。

假設3:金融監管正向調節數字金融推動企業創新的作用效果,且在優質企業中調節強度更明顯。

三、 模型構建與數據來源

1. 模型構建

其中被解釋變量[Inn]為企業創新,核心解釋變量[Dif]為城市層面的數字金融指數,[CV]為控制變量,[ε]為隨機誤差項。在式(1)中,第一,模型估計中控制了時間和行業固定效應;第二,考慮到數字金融影響企業創新具有一定的滯后性,對創新變量取前置一期處理([F.Inn]);第三,采用聚類穩健標準誤。

2. 變量說明

(1)被解釋變量

企業創新([Inn])。以往文獻主要從創新投入角度來衡量[2,20]企業創新,但創新活動風險高周期長,要素投入轉化為創新產出的過程較復雜且不確定性較高,因此使用創新產出這一結果變量來衡量企業創新能力更為可靠與準確[21-22]。基于此,本文采用反映實際創新產出質量的專利被引用次數來度量企業創新。

(2)解釋變量

數字金融([Dif])。本文采用北京大學數字普惠金融指數來衡量我國數字金融發展程度,涵蓋覆蓋廣度、使用深度、數字化程度3個維度[23]。具體來看,覆蓋廣度通過互聯網賬戶數來體現,使用深度從支付、貨幣基金、信貸、保險和投資等6個方面具體反映使用數字金融服務的程度,而數字化程度著眼于服務的經濟性和便利性。基準實證部分將選用城市層面的數字金融指數,穩健性檢驗則選用省級層面的。

(3)中介變量

企業金融化[(Fina)]。依據宋軍等[24]的研究,以“金融資產/總資產”來衡量金融化程度。其中,金融資產包括交易性金融資產、衍生金融資產、短期投資凈額、應收利息和應收股利等。

(4)調節變量

金融監管([Sup])。借鑒王韌等[25]的研究,采用“區域金融監管支出/金融業增加值”來衡量金融監管。

(5)控制變量

借鑒萬佳彧等[2]和唐松等[4]的研究,本文選取以下控制變量。微觀層面,凈利潤增長率([NPR]):(當期凈利潤-上期凈利潤)/上期凈利潤;企業規模([Size]):企業年末總資產取對數;股權集中度([Equity]):第一大股東的持股比例;管理費用率([Mer]):企業年末管理費用/年末營業收入;政府補助([Sub]):企業當年獲得政府補貼取對數。宏觀層面,外商投資([FDI]):外商投資總額/地區生產總值;產業結構[IS]:第二產業產值/地區生產總產值;地區經濟發展水平([PGDP]):人均地區生產總值取對數。

3. 數據來源

本文的研究對象為2011—2020年A股上市公司面板數據,其中數字金融指數來源于中國數字金融研究中心編撰的《北京大學數字普惠金融指數》,專利被引用次數來源于CNRDS與國泰安數據庫,金融監管數據來源于國家統計局,其他數據來源于國泰安。數據處理如下:①剔除*ST、ST、PT公司,②對公司層面變量進行縮尾處理,③保留至少連續五年的樣本數據以提高數據連貫性。經整理得到14193條數據,描述性統計如表1所示。

四、 基準回歸結果與經濟解釋

1. 數字金融對企業創新的影響

本文控制時間行業固定效應,實證結果見表2,列(1)顯示在未加入控制變量時數字金融與企業創新在1%的統計水平上顯著正相關。在此基礎上,加入控制變量,上述結果仍然成立。這說明數字金融依托現代信息技術激活市場中的金融資源,提升金融服務的可得性,為微觀主體的創新活動提供更好的融資服務,有助于企業創新。

為了更為準確地刻畫數字金融對企業創新的影響,將數字金融降維處理,探究細分維度對企業創新的影響及其差異,實證結果分別對應表2列(2)至列(4)。覆蓋廣度與使用深度的影響系數分別為0.329、0.277,均在1%的統計水平上顯著。其中覆蓋廣度的影響程度最大,原因是它能夠降低金融服務的門檻以吸納更多的企業,即將原先受到融資約束較強的企業容納進來以獲得更加便捷的金融服務,從而緩解企業的資金壓力,促進企業創新。相比數字金融覆蓋廣度的突破式增長,數字金融深度的增長則是漸進性的,其深度發展需要依賴當地的金融環境,因此即便數字技術突破了地理界限的束縛,也難以擺脫各地金融水平差異的影響[23]。因此數字金融使用深度對企業創新的驅動效應相應減弱。

而數字化程度對企業創新的影響并不顯著,原因可歸結如下:一方面,數字化金融程度中的移動化和便利化能夠借助數字技術脫離地理空間束縛,幫助不同地區企業創新活動得到普惠資金支持;但實惠化和信用化受到融資利率環境以及當地金融發展相配套的硬件基礎設施的影響,地域間的金融環境參差不齊[23],導致其對于企業創新產生的影響效果也大相徑庭。綜合以上指標的影響,數字化程度的影響效應并不顯著。另一方面,數字化程度從技術層面提高了資金的使用效率,對效率高的企業(如民營企業)而言,數字金融通過優化金融資源配置能夠為其增加金融供給,因此數字化程度對這類企業創新的影響作用是促進的;但是對于效率低的企業(如國有企業)而言,市場中金融資源的總量是固定的,數字金融對金融供給的調配反而使得其獲得的金融供給不如從前,因此數字化程度對這類企業創新的影響作用是減弱的。于是,數字化程度指數整體上對企業創新的促進效應是不顯著的。

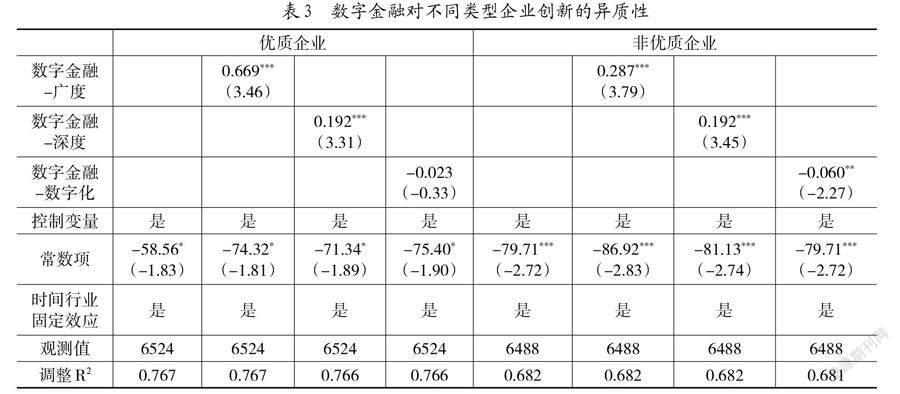

2. 異質性分析

參考魯曉東等[26]的研究,采用OP法估計企業的全要素生產率,并根據中位數將企業分為全要素生產率高與低的組別,實證結果見表3,其中全要素生產率高的企業為優質企業,全要素生產率低的則為非優質企業。結果表明:數字金融總指數、覆蓋廣度、使用深度均對優質企業創新水平產生更為顯著的正向激勵效果。一方面,數字金融對傳統金融的顛覆和升級,能夠改善金融資源的錯配,引導效率低下的傳統金融供給流向效率高的優質企業。除此之外,數字金融憑借強大的數字技術能夠透明化企業內部信息,精準定位優質企業,提升金融效率。另一方面,優質企業往往具備充沛的現金流、較高的資產收益率、可控的增長率以及精銳的管理團隊等,因此更能夠吸納數字金融帶來的紅利,助力企業創新能力的釋放。而非優質企業的整體實力十分有限,創新主動性也相對較弱,因此其受惠于數字金融的程度也大大降低。

細分指標中,覆蓋廣度和使用深度能夠產生更為顯著的促進作用。相應的解釋是:第一,覆蓋廣度主要通過降低金融服務的門檻惠及更多的企業,其對“量”的擴充能夠獲取更多的企業交易數據和信用數據,進而降低信息不對稱程度,能夠更好地識別優質企業。第二,使用深度反映的是數字金融服務于實體業務的程度,包括支付、貨幣基金、信貸、投資、保險以及信用6個方面,涵蓋了創新企業整個生命周期的金融需求,其對“質”的拓展能夠更為深入地了解企業,有利于更好地引導金融資源流向優質企業,推動經濟朝著高質量方向發展。而數字化程度對非優質企業的影響顯著為負。原因如下:數字金融在數字科技的加持下具有宏觀調控資金的功能,傾向于將數字、資金等要素向生產效率高的企業聚集。而市場金融資源總量是固定的,生產效率低下的非優質企業獲取的金融資源不增反減,因此對企業創新產生負向影響。由此得出結論,數字金融在推動企業創新的過程中能夠起到“優勝劣汰”的作用,與研究假說1相符。

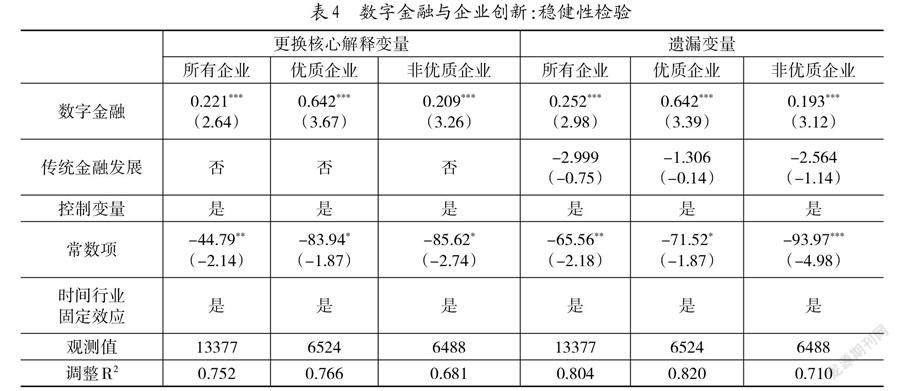

3. 穩健性檢驗

(1)更換核心解釋變量。本部分采用省級層面數據進行再次驗證,實證結果見表4。數字金融總指數顯著正向影響企業創新,且對優質企業更為明顯,與基準回歸結果相符。

(2)遺漏變量。本部分加入傳統金融發展程度(金融機構貸款余額/GDP)作為控制變量進行回歸。一方面企業創新離不開傳統金融的有序發展,另一方面傳統金融是數字金融發展的堅實基礎,由此可知傳統金融的影響效應不容忽視,如果缺少這一重要的控制變量將有可能削弱實證結果的準確性,加入后的實證結果見表4。我們發現基準回歸依舊成立,且優質企業創新的影響更為明顯,而傳統金融發展程度對企業創新的影響并不顯著,結果更具穩健性。

(3)內生性檢驗。前文是未針對是否存在遺漏變量而導致的內生性偏差進行檢驗,因此本文借鑒黃群慧等[27]和趙濤等[28]的方法,選取上一年全國網民數分別與1992年各省區市每萬人電話機數量構成的交互項,取對數后作為工具變量。實證結果發現數字金融發展仍然顯著促進企業創新,且優質企業創新的影響更為明顯。此外,結果顯示不存在弱工具變量和過度識別問題,考慮到篇幅,實證結果未列出。

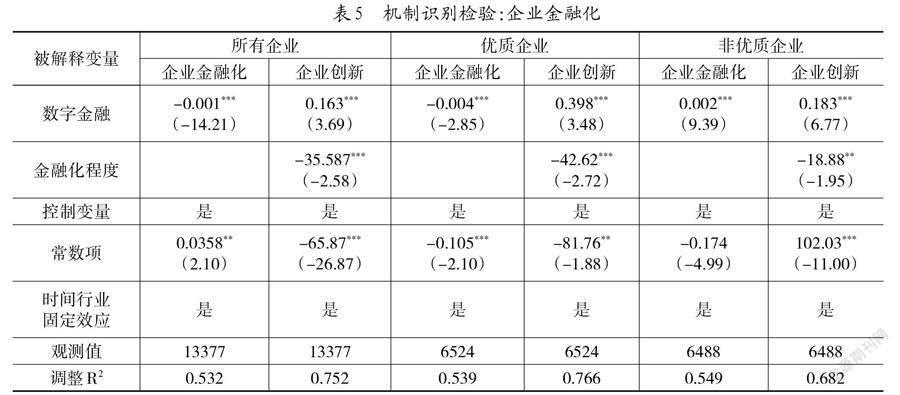

五、 數字金融驅動企業創新的機制識別檢驗

上述結果表明,數字金融的發展與企業創新正相關,且這種正向影響在優質企業中更為顯著。以上研究僅驗證了兩者之間的整體關系,并沒有剖析數字金融的發展是通過何種途徑來對企業創新產生影響。基于此,本文選取了企業金融化程度這一變量作為中介進一步探究數字金融影響企業創新的傳導路徑,參考溫忠麟等[29]建立中介效應模型:

實證結果見表5。結果顯示:數字金融與企業金融化顯著負相關,且企業金融化對企業創新有顯著抑制作用,可知企業金融化在數字金融影響企業創新中起到了部分中介效應,中介效應占比24.49%1。一方面,數字技術的加持緩解了企業治理過程中的信息不對稱程度,能夠提高債權人的監督效率,進而抑制企業的金融化逐利動機,使得更多的資金可以流向實體主營業務,助力企業創新。另一方面,數字金融對資源的合理調配,能夠提高企業的資金安全感,因此更多的資金可以投向關鍵創新部門而非作為預防性儲蓄閑置。同時,企業也將擁有更加充足的資金來激勵員工創新,從而實現驅動企業創新的目的。

進一步探討,將企業按照全要素生產率高低進行劃分,發現金融化程度在數字金融影響企業創新中都起到了部分中介效應,中介效應占比28.37%、13.38%。實證結果說明:在數字技術的加持下,優質企業憑借其更為有效的治理結構、緊隨時勢的戰略規劃,能夠更好地落實國家經濟發展“脫虛向實”的重要任務,推動金融資源更多地流向實體主營部門,以支持企業創新的資金需求;然而,非優質企業由于其內部信息披露質量以及財務報表真實度較低,導致數字金融對非優質企業的金融化動機的削弱作用也遜于優質企業。與研究假設2一致,即數字金融具有“脫虛向實”功能,是推動企業創新的重要中介,且在優質企業中表現更為顯著。

考慮到逐漸檢驗回歸框架下(BK)估計的中介效應存在標準誤差更大、Sobel檢驗時正態分布難以滿足等問題,本文采用結構方程模型(SEM)進一步檢驗“企業金融化”的中介效應是否存在,實證結果表明中介效應依然成立,結果未列出。

六、 數字金融驅動企業創新的調節效應檢驗

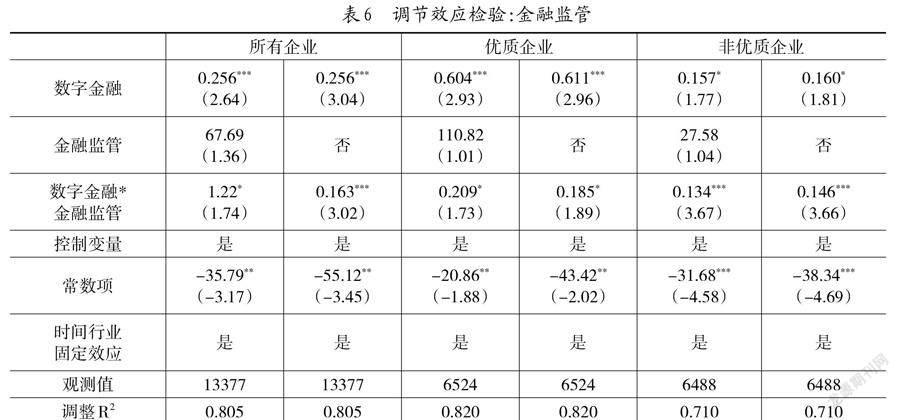

在現實中,企業囿于資源缺乏、效率低或者是成本高而無法實施創新活動,這時就需要政府出臺相關政策去為企業提供資源和機會,為企業創新提供正確的資源配置機制。十九屆五中全會提出健全金融風險預防、預警處置、問責制度體系,持續完善權責一致、全面覆蓋、統籌協調、有力有效的現代金融監管體系2。因此,接下來我們基于政府視角,著重分析金融監管在數字金融驅動企業創新中的調節作用。本文將核心解釋變量數字金融[Difit]與調節變量金融監管[Supit]分別予以中心化處理,再進行交互處理,得到交互項[Difit×Supit],在模型(1)基礎上,建立調節效應模型(4)以進一步驗證假設3。

實證結果見表6。結果表明:金融監管變量本身對企業創新的影響不顯著,故刪除。刪除后,交互項[Difit×Supit]的系數顯著為正,即金融監管在數字金融驅動企業創新中起到了正向調節作用,與假設3相符。十八大以來,黨中央一直在重申“有效市場+有為政府”這一重大觀點,政府應當積極發揮輔助性作用。同時,我國要素閑置與需求旺盛并存,在這種情形下,政府有效實施金融監管能夠規范外部金融環境、調配金融市場資源、促進經濟的高質量發展,從供給端為企業創新提供長周期資金支持。

進一步研究,將企業按照全要素生產率高低進行劃分,發現金融監管變量本身對企業創新的影響都不顯著,交互項[Difit×Supit]在數字金融影響企業創新中都起到了調節效應,調節效應大小分別是0.185、0.146。上述實證結果說明,伴隨著監管體系的不斷完善,數字金融對優質企業具有較強的政策靶向性,可以促使更多的金融資源流向關鍵創新部門。同時,面對市場規則不統一和競爭不充分對經濟結構調整構成的阻礙,“有為政府”充分發揮監管效用可以營造健康規范的金融市場,促進經濟發展過程中的“優勝劣汰”。

七、 結論與啟示

1. 研究結論

數字金融的發展為我國微觀主體的創新活動帶來了前所未有的機遇,政府應當趁勢而為,推動經濟朝著高質量方向發展。本文以A股上市公司為樣本,基于金融監管與“脫虛向實”的視角,研究數字金融對企業創新的影響機制。結論如下:第一,數字金融對企業創新具有顯著的激勵作用,并且對優質企業創新的激勵作用更為顯著。第二,數字金融具有“脫虛向實”的作用,削弱了企業的金融化程度,從而促使企業將更多的資金運用于創新活動,且這一過程同樣存在“優勝劣汰”的效果;第三,金融監管是“有為政府”的重要舉措,其對金融環境的優化和金融資源的調配,使得數字金融更好地驅動了優質企業的創新。

2. 政策啟示

本文的研究結論具有以下政策啟示:第一,助力數字金融的發展。加深大數據、人工智能等核心技術與金融服務的融合程度,提升數字金融的投融資效率與風控能力。同時,傳統金融應該積極吸納數字金融“先進性”,利用科技手段高效且針對性地設計金融產品,以更好地滿足企業的差異化需求。政府應當秉持鼓勵創新、包容審慎的理念,推動金融服務數字化的進程,為企業提升自身的創新水平創造條件。除此之外,政府還應當重視數字金融發展的頂層設計和體制機制建設,關注平臺經濟治理體系的構建,推動數字經濟高質量發展。第二,引導經濟高質量發展。必須堅持金融創新服務于實體經濟的政策導向,將更多的資源投向實體經濟,緩解“脫實向虛”的境況。政府應當建立公平開放透明的市場制度,深化體制機制改革,來增進創新驅動所帶來的“優勝劣汰”功能。第三,推動金融監管的完善。監管部門應當警惕行業風險傳染,推動監管科技體系構建,實現對數字金融的全方位平穩監測;金融監管還須起到引導和規范資金流向的作用,減少數字集聚的資金流向虛擬經濟行業和非優質企業,幫助資金更好地流向關鍵創新領域。數據是新型的要素形態,為數字金融的發展提供了支撐。推動要素的市場化配置需要“有為政府”提升監管和服務能力,實現數字政府治理能力現代化的目的。

參考文獻:

[1] 高一蘭,黃曉野. 探索新時代數字金融創新發展[N].中國社會科學報,2020-09-24(007).

[2] 萬佳彧,周勤,肖義.數字金融、融資約束與企業創新[J].經濟評論,2020(1):71-83.

[3] 趙曉鴿,鐘世虎,郭曉欣.數字普惠金融發展、金融錯配緩解與企業創新[J].科研管理,2021,42(4):158-169.

[4] 唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66.

[5] 林愛杰,梁琦,傅國華.數字金融發展與企業去杠桿[J].管理科學,2021,34(1):142-158.

[6] 王喆,陳胤默,張明.傳統金融供給與數字金融發展:補充還是替代?——基于地區制度差異視角[J].經濟管理,2021,43(5):5-23.

[7] 蔡樂才,朱盛艷.數字金融對小微企業創新發展的影響研究——基于PKU-DFIIC和CMES[J].軟科學,2020,34(12):20-27.

[8] Omarini A E.Banks and Fintechs: How to Develop a Digital Open Banking Approach for the Bank’s Future[J].International Business Research,2018,11(9):23-36.

[9] Heiskanen A.The Technology of Trust: How the Internet of Things and Blockchain could Usher in a New Era of Construction Productivity[J].Construction Research and Innovation,2017,8(2):66-70.

[10] Ozili P K.Impact of Digital Finance on Financial Inclusion and Stability[J].Borsa Istanbul Review,2018,18(4):329-340.

[11] 楊先明,楊娟.數字金融對中小企業創新激勵——效應識別、機制和異質性研究[J].云南財經大學學報,2021,37(7):27-40.

[12] 黃凱南,郝祥如.數字金融是否促進了居民消費升級?[J].山東社會科學,2021(1):117-125.

[13] 謝雪燕,朱曉陽.數字金融與中小企業技術創新——來自新三板企業的證據[J].國際金融研究,2021(1):87-96.

[14] Orhangazi O.Financialisation and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[15] Davis L E.Financialization and the Non-financial Corporation: An Investigation of Firm-level Investment Behavior in the United States[J].Metroeconomica,2018,69(1):270-307.

[16] Kotz D M.The Financial and Economic Crisis of 2008: A Systemic Crisis of Neoliberal Capitalism[J].Review of Radical Political Economics,2009,41(3):305-317.

[17] Hannah L.“Book-Review”Management Innovation: Essays in the Spirit of Alfred D.Chandler, Jr.[J].The Economic History Review,2013,66(2):684-685.

[18] Kim T, Koo B, Park M. Role of Financial Regulation and Innovation in the Financial Crisis[J].Journal of Financial Stability,2013,9(4):662-672.

[19] Anthony O.Regulation:Legal Form and Economic Theory[M].Oxford:Clarendon Press,1994.

[20] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(1):4-16.

[21] 潘敏,袁歌騁.金融中介創新對企業技術創新的影響[J].中國工業經濟,2019(6):117-135.

[22] 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60-73.

[23] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[24] 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[J].金融研究,2015(6):111-127.

[25] 王韌,張奇佳,何強.金融監管會損害金融效率嗎[J].金融經濟學研究,2019,34(6):93-104.

[26] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2):541-558.

[27] 黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗[J].中國工業經濟,2019(8):5-23.

[28] 趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020,36(10):65-76.

[29] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

基金項目:國家社會科學基金青年項目“新發展格局下數字技術驅動制造業服務化轉型的機理及路徑研究”(項目編號:21CJY041)。

作者簡介:李春風(1986-),女,博士,南京信息工程大學商學院副教授,研究方向為數字金融與企業創新;徐雅軒(1997-),女,南京信息工程大學商學院碩士研究生,研究方向為數字金融與企業創新;劉建江(1971-),男,博士,長沙理工大學經濟與管理學院教授、博士生導師,研究方向為數字金融與企業創新。

(收稿日期:2022-08-08? 責任編輯:殷 俊)

1 資料來源于《習近平:在企業家座談會上的講話》,中國人民政治協商會議委員會官網,http://www.cppcc.gov.cn/zxww/2020/07/22/ARTI1595374913201126.shtml。

2 資料來源于《國家統計局報告:協調發展步伐穩健,經濟結構不斷優化》,澎湃新聞網,https://www.thepaper.cn/newsDetail_forward_19882111。

1 中間效應占比由間接效應除以總效應計算得出,下同。

2 資料來源于《完善現代金融監管體系》,光明網,https://m.gmw.cn/baijia/2020-12/17/34470445.html。