產能結構調整關鍵期下的國內氧化鋁市場

2022-03-09 05:57:06霍云波閆瑾

中國有色金屬 2022年4期

關鍵詞:產量

2021年國內氧化鋁現貨價格經歷“過山車”走勢,全年均價2799元/噸,比2020年增長19.9%。在新增及復產產能推動下,氧化鋁產量大幅增加,達到7520萬噸,比2020年增加5.9%。2022年,預計氧化鋁產量將繼續增加至7730萬噸。由于供應增速快于需求,市場供需由平衡向過剩轉變,使氧化鋁價格面臨較大壓力。2022年,預計國內氧化鋁價格將重心下移至2300~3200元/噸之間。

2021年氧化鋁市場回顧

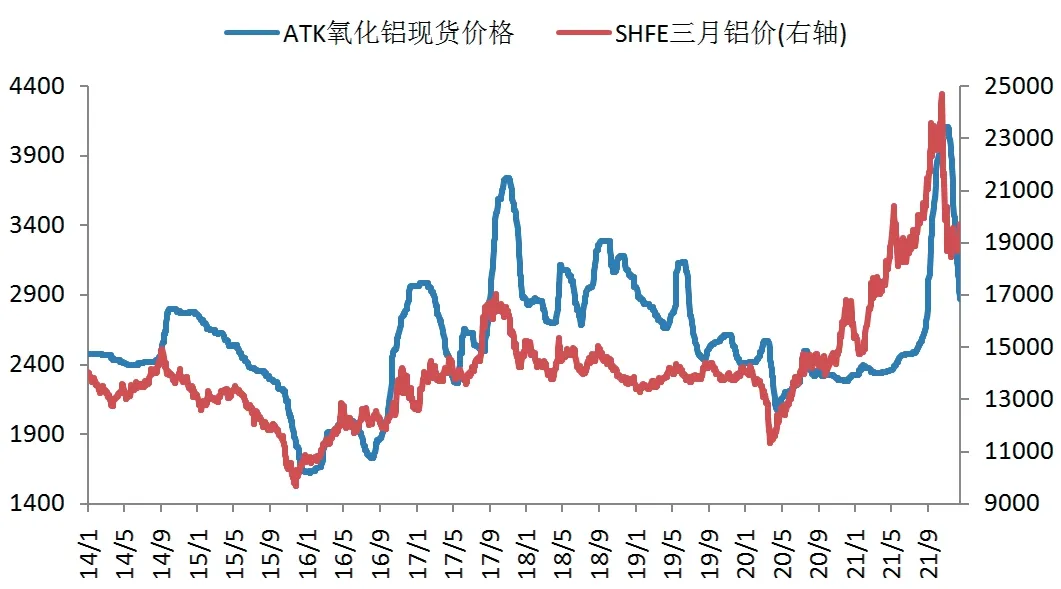

1.氧化鋁價格走勢

全球大宗商品市場在經歷了2020年新冠疫情帶來的沖擊并逐步走出谷底后,在2021年終于迎來了一波規模空前的上漲行情。國內氧化鋁市場也順勢而起,演繹出近年來少有的凌厲走勢,但受自身基本面因素影響,氧化鋁價格運行節奏與電解鋁市場有所不同。2021年年初以來的國內氧化鋁價格保持不溫不火的狀態,維持窄幅區間震蕩走勢,波動區間在2300~2400元/噸。期間經歷了秋冬采暖季減產,也經歷了疫情導致的運輸問題,價格始終難以向上突破。從2021年5月起,氧化鋁價格重心開始小幅上移,但上漲的幅度并不大,5-7月間價格只提高了100元/噸。氧化鋁價格在蟄伏了較長時間后從8月開始啟動,并于9、10月進入快速拉升階段,在10月末漲至4108元/噸,創13年來新高,較2021年年初上漲76.7%。自11月起,在多重因素制擎下,氧化鋁價格已從高位明顯回落。截至12月底,國內氧化鋁現貨均價回落至2830元/噸。推動氧化鋁價格上漲主要有四方面因素:第一就是電解鋁價格高位維持對氧化鋁價格的帶動作用;第二是2021年以來環保督察、能耗雙控等造成階段性氧化鋁運行產能下降,供應減少;第三是海外供應下降,氧化鋁進口量減少;第四是原材料價格上漲,成本推動價格快速上漲。2021年國內氧化鋁現貨全年均價2799元/噸,同比增長19.9%。

在經歷了三年時間的價格下行后,國內氧化鋁價格迎來了突破,氧化鋁企業盈利狀況大幅改善。山西和河南兩省是國內氧化鋁生產成本的高地,在價格快速上漲后,由此前的虧損實現盈利,但盈利期也僅有三個月,價格回落后又迅速逼近成本線。這也是上述兩省氧化鋁企業維持較低開工率的主要原因。加之2021年7月和10月兩省的洪災,均對當地氧化鋁生產造成較大的影響,對盈利能力本就較弱的企業更是雪上加霜。近兩年,兩省氧化鋁企業多數時期處于虧損狀態,與電解鋁行業形成鮮明的對比。

雙子城過去的種種明尼毫不在乎,對它而言,現在有蔬菜、烘烤的小圓面包以及其他吃食的日子已經足夠理想。盡管環衛工為了維持公園的清潔很辛苦,但總有一些野餐的食物遺落在明尼哈哈公園,落下明尼哈哈瀑布——最終進了明尼的肚皮。明尼喜歡公園!不過它不喜歡跌下水墻!此外,明尼在被急流沖過堤壩水下的閘門時也被嚇到了!這條巨大的深溝太嘈雜了!明尼開始轉移。

2021年,國外氧化鋁價格與國內運行態勢基本一致,10月末漲至年內高位484美元/噸,此后逐步回落。2021年國外氧化鋁年均價為326美元/噸,比2020年上漲19.9%。

2.國內氧化鋁產能產量

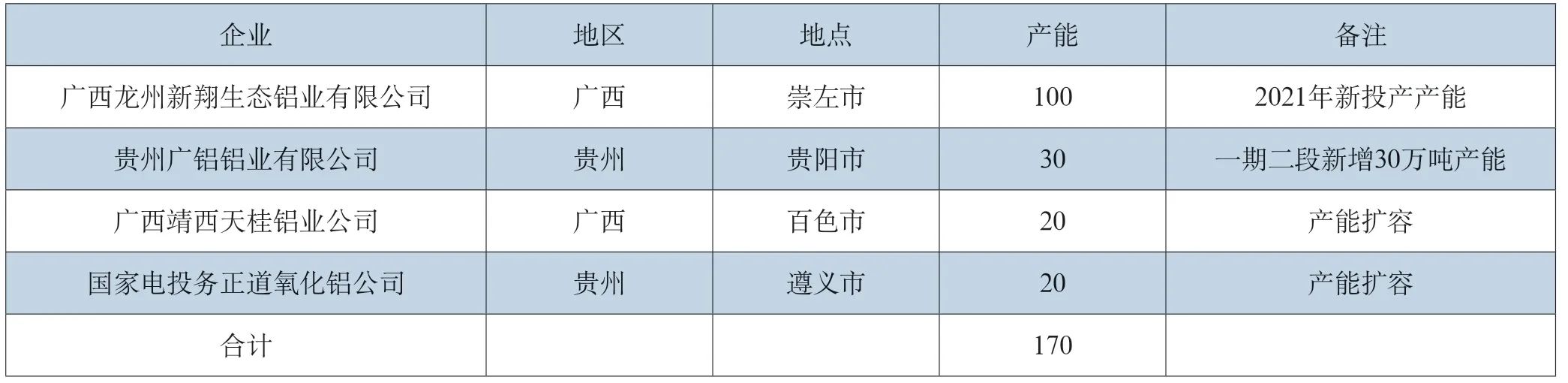

據北京安泰科信息開發有限公司(以下簡稱“安泰科”)統計,截至2021年12月底,國內氧化鋁產能達到9035萬噸/年,產能比2020年年末增加了170萬噸/年。新增產能集中在廣西、貴州地區,其中廣西龍州新翔生態鋁業有限公司、貴州廣鋁一期二段為新建投產產能,產能共計130萬噸/年;廣西靖西天桂鋁業、國電投務正道氧化鋁公司通過產能擴容,提升產能共計40萬噸/年。產量方面,2021年我國氧化鋁產量7520萬噸,比上年增加5.9%。

2021年上半年,國內氧化鋁運行以復產為主,開工率穩步提升。北方地區解除重污染天氣管控限制后,部分氧化鋁受限產能復產。加之氧化鋁價格處于2300元/噸以上區間,多數氧化鋁企業提高開工率,增加產量以實現降本增效。同期國電投遵義公司氧化鋁項目100萬噸/年產能恢復生產,山西交口肥美鋁業有限責任公司在停產兩年后,于5月復產運行140萬噸/年。6月國內氧化鋁產能開工率達到87.7%,為年內最高水平。

2021年中國鋁土礦進口量有所下降,主要是受運費上漲的影響,但中國對進口鋁土礦的需求量仍在上升。目前國內港口仍有3000萬噸左右的進口鋁土礦庫存,盡管進口量有所下降,但未對使用進口礦的企業生產造成影響。

2021年進口量下滑主要受兩方面因素影響。第一,7-8月海外多家氧化鋁廠出現減產,其中,美鋁巴西Alumar氧化鋁廠因皮帶運輸卸礦裝置故障,自7月19日運行產能下降三分之一,該廠總產能350萬噸/年;8月23日,Jamalco氧化鋁廠附屬重油電廠爆炸,停產產能達150萬噸/年;8月29日,美國Gramercy氧化鋁廠受颶風影響導致停產,該廠總產能為125萬噸/年。突發事件打破了本就脆弱的海外供應,海外供應面出現缺口使得國內氧化鋁進口量同比呈現下降態勢。第二,自2021年2月開始,海運費出現較大幅度增長,10月底海運費漲至59美元/噸,較年初的21.7美元/噸漲幅達到172%,處于歷史高位。隨著海運費上調,海外氧化鋁價格折合人民幣到岸價較國內氧化鋁現貨均價價差一度達到236元/噸。盡管在5月和10月國內價格快速上漲期間,海外價格折合人民幣到岸價曾低于國內現貨價,刺激了部分進口訂單的簽訂;但隨后海外氧化鋁價格跟漲,高昂的海運費以及船期再次限制了氧化鋁進口需求。

2021年,中資企業海外鋁土礦項目再添新產能。4月24日,國家電投幾內亞鋁業開發項目首船22萬噸鋁土礦起航發運,歷時45天約11800海里,于6月7日順利抵達國內唐山京唐港。12月1日,幾內亞金波鋁土礦開發項目通過與幾內亞本土鋁土礦開發企業——雙鋁公司(AGB2A)進行合作,使用位于幾內亞博法省Fatala河的金波聯合港口(Kimbo&Co.Port)實現了項目首船17.3萬噸礦石的成功發運。兩個項目新增產能合計達1750萬噸/年。

本實驗是微組織(微載體復合脂肪干細胞的3D培養)對周圍神經再生的體外研究。利用SD乳鼠脂肪干細胞分離培養后與多孔明膠微載體材料復合構建微組織,培養3 d后的微組織與背根神經節共培養,觀察其對背根神經節軸突生長的促進作用,并與2D細胞共培養以及單純背根神經節比較,并從細胞增殖和凋亡等方面分析比較2D、3D細胞培養優劣勢。

中國鋁土礦進口情況分析

3)在成熟盆地和低勘探程度區配置大量資產。成熟盆地的資產基本屬高質量勘探區塊,例如巴西鹽下深水、墨西哥灣深水、澳大利亞、圭亞那、巴布亞新幾內亞、莫桑比克近海勘探區塊等,主要分布在其核心區內。低勘探程度區塊則在全球分布,主要位于歐洲的塞浦路斯、愛爾蘭、羅馬尼亞、非洲的赤道幾內亞、毛里塔尼亞、剛果、南非以及亞洲馬來西亞和俄羅斯等國家。

2021年下半年,在河南洪災、晉魯豫環保督查至礦石供應緊張、廣西限電等多方面因素影響下,氧化鋁廠壓產運行情況普遍存在。但隨著氧化鋁價格快速上漲,未受限的氧化鋁企業均提高生產負荷,增產和壓產情況并存。10月,在山西暴雨導致礦石開采受困以及9月因限電壓產的黔桂地區部分工廠暫未恢復壓產產能的情況下,日均產量為19.7萬噸,為全年日均產量最低水平。

自2014年以后,中國擴大了鋁土礦的進口渠道,進口國家數量漸增,2017和2018年最高達到14個。近幾年,隨著幾內亞鋁土礦出礦量的增加,中國鋁土礦進口來源國逐步減少,2021年僅有8個國家,較2017年減少6個。

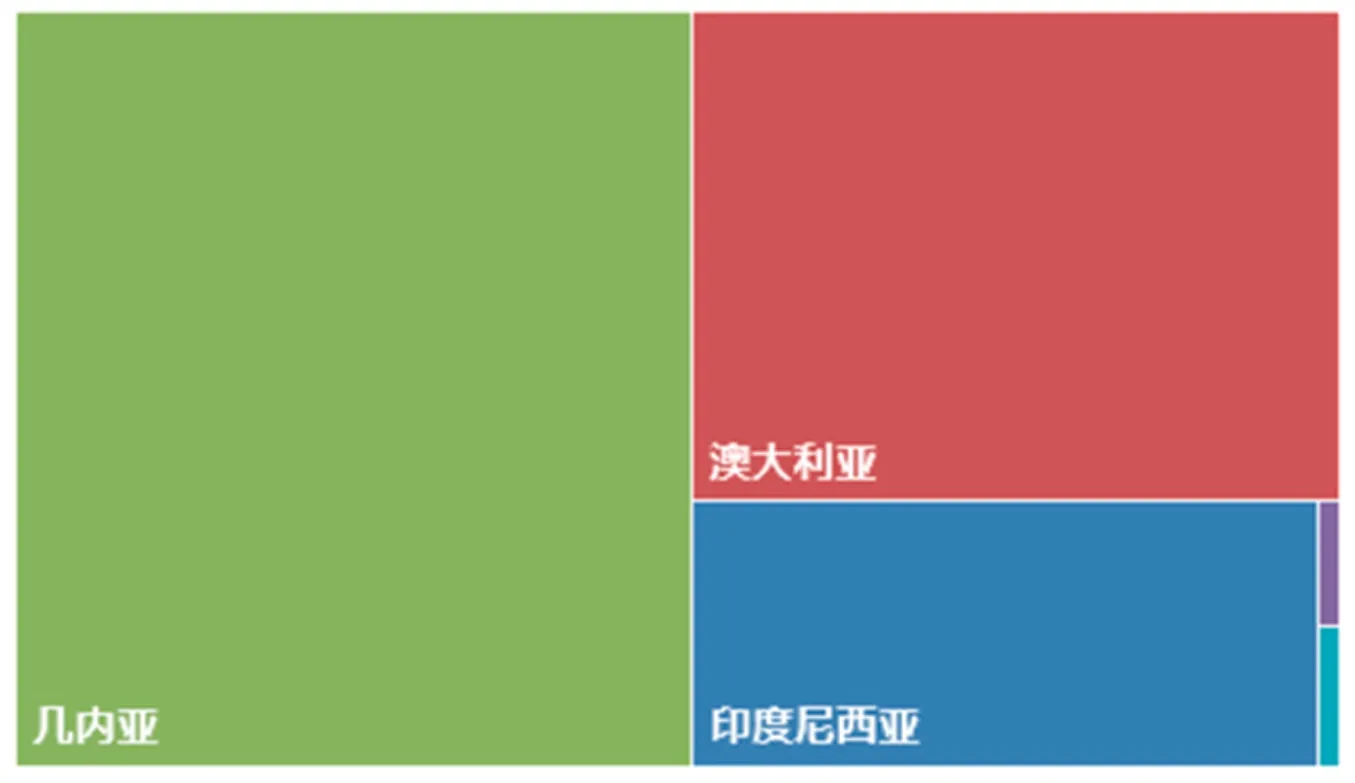

據海關數據顯示,2021年,中國鋁土礦進口量累計達10737萬噸,較2020年下降3.8%。主要自8個國家進口,自幾內亞、澳大利亞和印度尼西亞進口數量位列前三。其中,自幾內亞進口鋁土礦累計達5481萬噸,較2020年增加4.1%;自澳大利亞進口量達3408萬噸,較2020年下降7.9%;自印度尼西亞進口達1782萬噸,較2020年下降4.3%;此外,中國還自牙買加、馬來西亞、加納、黑山共和國和土耳其進口鋁土礦66.3萬噸。

參考Luo等[19]的方法并做部分修改:10 mL丁香酚與90 mL 3 mol·L-1氫氧化鈉溶液混合,高壓蒸汽滅菌鍋中加熱到121 ℃并保持10 min,得到澄清透明溶液,冷卻備用。

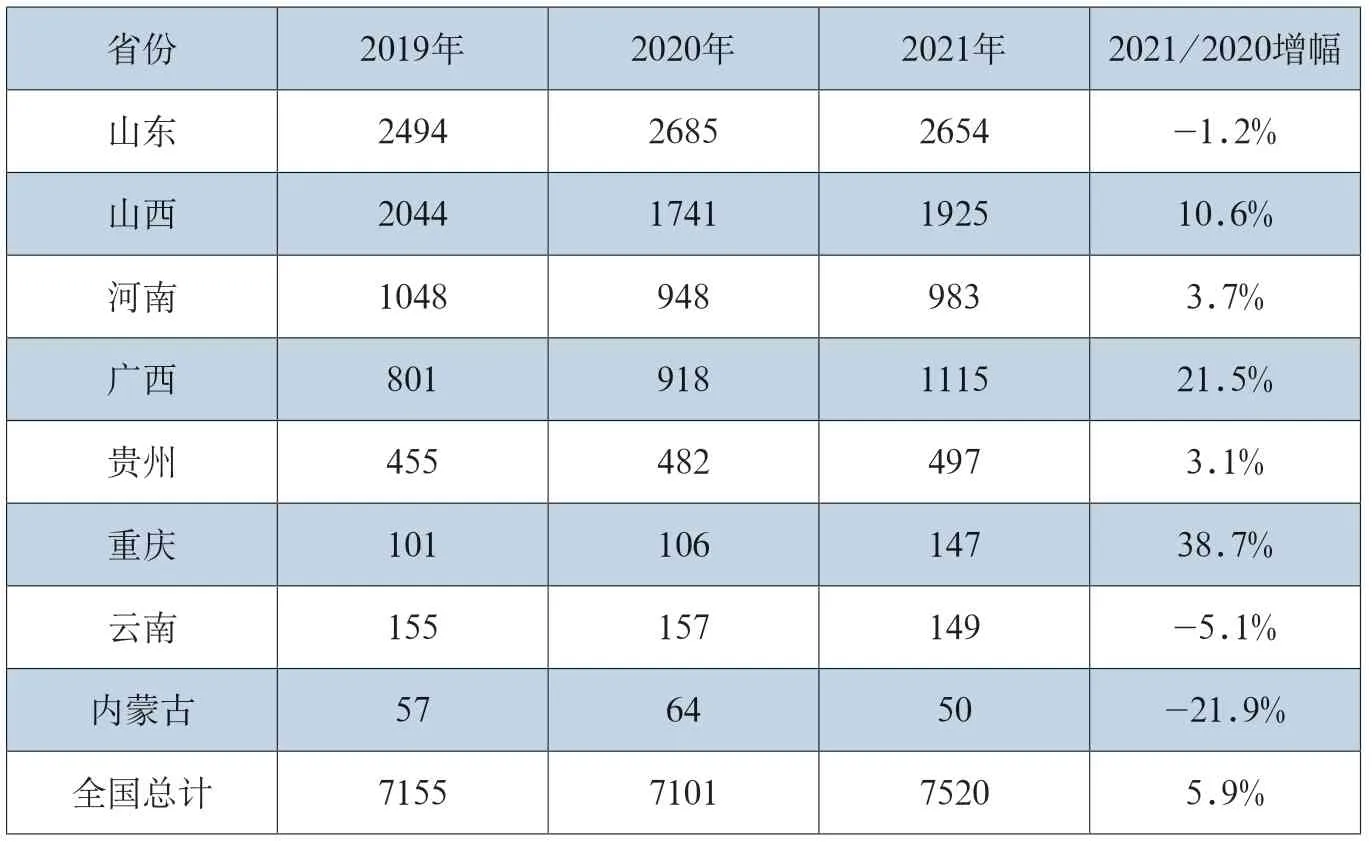

廣西、山西、重慶、河南、貴州地區產量均呈現增長態勢。其中廣西華晟新材料有限公司的200萬噸氧化鋁項目自2021年1月份進入全面生產經營期,日產量達7000噸以上,對國內產量增加做出突出貢獻。同時,廣西龍州新翔、貴州廣鋁、廣西靖西天桂等新建項目及擴容產能的投產,以及交口肥美鋁業、南川水江的復產也對桂黔晉渝地區產量增長發揮一臂之力。而山東、云南地區的減產則主要體現在魏橋、云鋁兩家企業。總體來看,減產量不及增產量,全年氧化鋁產量呈現增長態勢。值得關注的是,在華昇、龍州新翔等新項目投產的帶動下,2021年廣西已超越河南成為氧化鋁產量排位第三的地區。

有時修飾動詞的狀語很多,這時很容易將狀語翻譯為定語,而且狀語順序也容易忽視,要按照英語的順序和習慣把狀語放在合適的位置。

國內氧化鋁進口量分析

2021年,中國累計進口氧化鋁333萬噸,累計出口12萬噸,累計凈進口321萬噸。中國主要自澳大利亞、越南、哈薩克斯坦、印度尼西亞和印度等國家進口氧化鋁。其中,自澳大利亞進口氧化鋁223萬噸,較2020年減少12.8%;自越南進口43萬噸,較2020年減少18.4%;自哈薩克斯坦進口23萬噸,較2020年減少10.6%;自印度尼西亞進口16萬噸,較2020年減少14.5%;此外,中國還自印度、委內瑞拉和巴西等國家合計進口氧化鋁27萬噸。

分地區來看,2021年山東氧化鋁產量下降1.2%,占全國總產量的35.3%;山西產量增加10.6%,占全國總產量的25.6%;河南產量增長3.7%,全國占比13.1%;廣西產量增長21.5%,全國占比14.8%;貴州產量增長3.1%,全國占比6.6%;重慶產量增長38.7%,全國占比2.0%;云南產量減少5.1%,全國占比2.0%;內蒙古產量減少21.9%,全國占比0.7%。

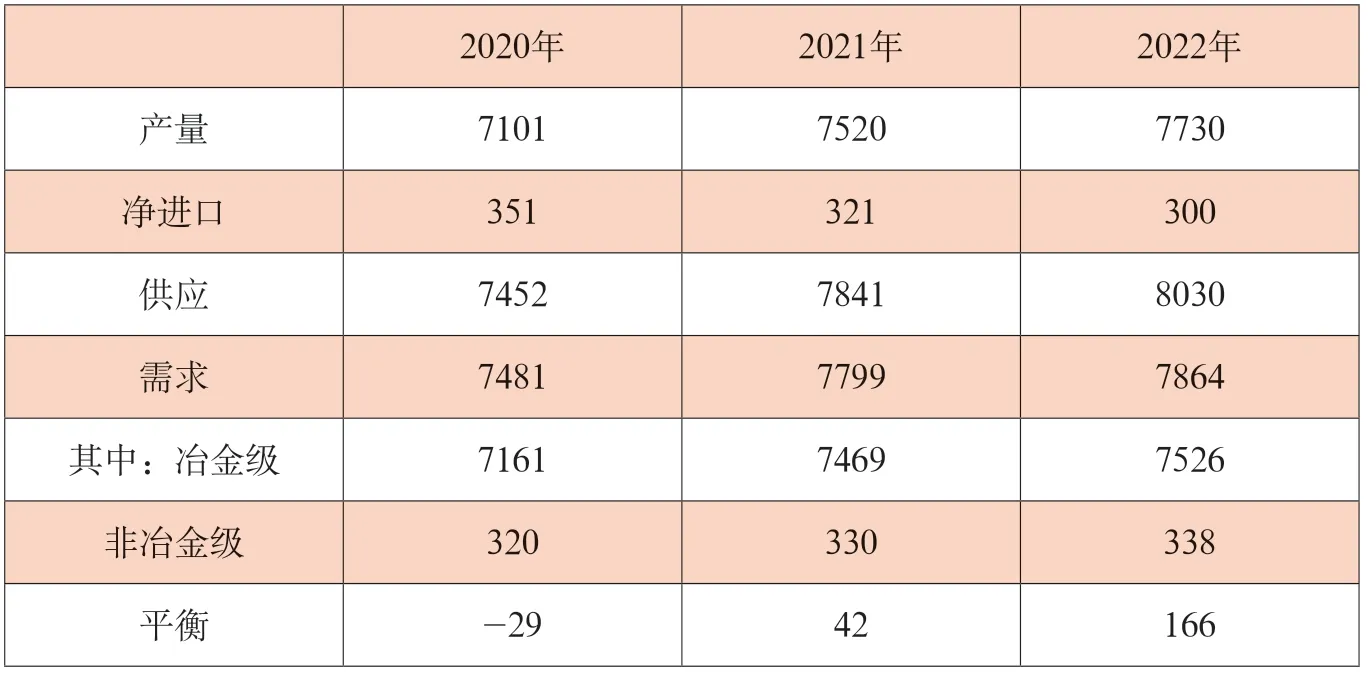

氧化鋁市場平衡及預測

2022年供需預測:2022年,靖西天桂鋁業公司氧化鋁項目產能160萬噸/年、博賽萬州氧化鋁項目產能360萬噸/年、河北文豐新材料氧化鋁項目產能240萬噸/年、孝義市田園化工擴建氧化鋁40萬噸/年預計將于上半年建成投產,對全年產量增量貢獻較大。貴州其亞鋁業氧化鋁項目50萬噸/年、山東魯北海生生物氧化鋁項目100萬噸/年、山東魯渝博創鋁業氧化鋁項目80萬噸/年預計將于下半年后投產,對全年產量增量貢獻有限。新項目中多數產能以進口鋁土礦為原料,屬于低成本氧化鋁產能。重污染天氣限產政策的持續,北方地區的減產或成為常態,同時,南川先鋒80萬噸預計2022年1月份停產。綜上所述,2022年,在新投產產能的推動下,氧化鋁產量將繼續增加。安泰科預計2022年國內氧化鋁產量將達到7730萬噸,較上年增長2.8%。

2021年一季度,國內氧化鋁供需延續2020年末短缺的格局。此后隨著價格的上漲,國內氧化鋁企業提高了運行產能,開工率逐步上升,6月達到最高值,氧化鋁供需由短缺向過剩轉變,6月過剩量最高達到31萬噸。7月以后,受洪災和限電的影響,氧化鋁運行產能下降,但電解鋁限產幅度更大,除10月以外,氧化鋁供需始終維持過剩的狀態。四季度北方地區實施秋冬季限產的政策,對產量的影響有限。2021年國內氧化鋁整體供應過剩42萬噸。

國內氧化鋁供需:2021年是正式實施“雙碳”目標的第一年,無論是市場情緒還是實際影響都有明顯體現。2021年,國內電解鋁減產規模達380萬噸/年,新建項目除了上半年云南、廣西有小量新投,其他大部分項目都停滯,新投產能只有45萬噸/年;復產產能有123萬噸/年。截至2021年12月底,國內電解鋁建成產能4325萬噸/年,較2020年年底僅增93萬噸/年,部分新建項目建成之后并未投放;運行產能3770萬噸/年,較年初下降近200萬噸/年。根據安泰科統計,2021年電解鋁產量為3890萬噸,較2020年增加4.3%。根據2021年中國電解鋁產量計算,冶金級氧化鋁需求量7469萬噸。

從需求面來看:安泰科預測,在“雙碳”目標背景下,國內電解鋁生產持續受限或成為常態。新投或復產規模取決于能耗雙控政策的實施力度,具有較大不確定性。安泰科預計2022年電解鋁產量將小幅增長0.8%至3920萬噸。以此計算,2022年國內冶金級氧化鋁的需求量約為7526萬噸。

國外氧化鋁產量在新增產能的推動下也將繼續增加,下游電解鋁企業多渠道采購原則不變,預計2022年國內氧化鋁進口量在300萬噸左右。2022年國內氧化鋁供應增速大于需求增速,供需平衡之后,2022年國內氧化鋁市場將過剩166萬噸。

“單片機原理與接口技術”注重理論和實踐教學,既是一門重要的專業基礎理論課,又是計算機應用類課程畢業設計等教學環節的重要手段,教學方法的合理性取決于教學的效果,單片機系統的課程不同于其他課程,知識點較多,還十分復雜,這就要求教師要重復教學,不斷地講解學生提出的疑難問題,篩選較為抽象的概念,突出重點難點,側重理論和實踐并存的教學方針,擴展出開放性實驗,實現以生產一線崗位能力為中心的培訓學生實踐的教學目標。教師通過不同學生的基礎水平進行不同的實驗設置,進行設計和開發,分析和總結出現的問題,并吸取經驗教訓,鞏固書本知識帶來的硬件部分。

價格預測:中央經濟工作會議用“穩字當頭、穩中求進”給2022年的中國經濟定下基調。從宏觀經濟專家到不同規模的市場主體,在經歷不平凡的2021年后,開始在不確定性中探尋更多的確定。安泰科認為,2022年能耗雙控力度或面臨糾偏式轉變,“電荒”有望大幅改善,能耗雙控和限電對生產的約束有所降低,電解鋁生產活動逐步恢復。但“雙碳”、環保等對電解鋁生產端所形成的硬約束越來越強,產能、產量增長空間都極為有限,電解鋁有可能形成產量天花板,產量增速大幅度降低。受需求制約,2022年國內氧化鋁新產能的投產與大范圍的被動減產預計將接替進行,氧化鋁供應增速快于需求,平衡向過剩轉變。

從成本方面來看:“回不去”的原材料價格將導致氧化鋁生產成本重心上移,礦石價格居高不下,燒堿和煤炭價格沖頂后難以回到原位,氧化鋁成本將對價格形成底部支撐。

在趨于過剩的基本面主導下,預計氧化鋁價格將重新回歸至成本線附近。預計2022年國內氧化鋁價格將重心下移至2300~3200元/噸之間。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06