基于4Cs理論的農林類高校教育基金會捐贈收入影響因素實證研究

2022-03-11 22:10:49李靜侯婉霞

安徽農業科學 2022年4期

李靜 侯婉霞

摘要 捐贈收入是當前我國農林類高校教育基金會的主要資金來源,擴大捐贈收入規模對其可持續發展至關重要。基于我國農林類高校教育基金會的現實困境,以4Cs理論為分析框架,從捐贈主體需求、額外支付成本、捐贈便利以及組織與捐贈者的溝通4個方面對影響捐贈收入的因素進行實證分析,并根據研究結論提出優化政府及高校捐贈策略、提高資金利用率、加強隊伍建設以及完善信息披露等應然策略,以期擴大農林類高校教育基金會捐贈收入,為農林類高等教育的資金供給提供內源動力。

關鍵詞 4Cs;農林類高校;教育基金會;捐贈收入

中圖分類號 S-01 文獻標識碼 A

文章編號 0517-6611(2022)04-0278-05

doi:10.3969/j.issn.0517-6611.2022.04.073

開放科學(資源服務)標識碼(OSID):

An Empirical Study on the Influencing Factors of Donation Income of Educational Foundations in Agriculture and Forestry Universities Based on 4Cs

LIJing, HOUWan-xia (School of Economics and Management, Northeast Forestry University, Harbin,Heilongjiang 150040)

Abstract Donation income is the main source of funds for education foundations of agricultural and forestry universities in China,and expanding the scale of donation income is critical to its sustainable development. Based on the real dilemma of China’s agricultural and forestry university education foundations, using the 4Cs theory as the analysis framework, empirical analysis of the factors affecting donation income was conducted from four aspects of donor needs, additional payment costs, donation convenience, and communication between the organization and donors, and according to the research conclusions, proposed strategies for optimizing government and college donation strategies, improving fund utilization, strengthening team building, and improving information disclosure, with a view to expanding the donation income of agricultural and forestry college education foundations and providing internal sources for the funding of agricultural and forestry higher education power.

Key words 4Cs;Agriculture and forestry universities;Education foundation;Donation income

作者簡介 李靜(1977—),女,黑龍江哈爾濱人,副教授,博士,碩士生導師,從事公共政策、教育經濟與管理研究。

收稿日期 2021-04-27

自從我國高校擴招政策正式實施以來,高校在校學生數量逐年攀升。由中國教育統計年鑒數據可知,2020年我國高校在校生人數為0.33億,高等教育財政經費預算為1 057.63億,高等學校學生年均財政性教育經費為3 204.94元[1],難以實現高校高質量人才培養的目標。為拓寬教育經費的來源渠道,高校教育基金會作為多渠道籌集高校辦學經費的有效載體,逐漸成為募集教育經費的重要手段,并取得了長足的發展[2]。據中國高等教育學生信息網和基金會中心網數據顯示,截至2020年底,我國已成立的農林類高校教育基金會共有35家,其中捐贈收入在農林類高校教育基金會總收入中占比高達99%以上,成為農林類高校教育基金會的主要資金來源。當前,擴大農林類高校教育基金會捐贈收入規模已逐步發展為農林類高校從辦學經費緊張的現實困境中得以解脫的有效途徑。隨著我國經濟發展水平逐步提高、慈善法律環境不斷優化、公益氛圍日趨濃厚,加之新農科建設、打造鄉村振興戰略、建設生態文明和美麗中國等一系列戰略舉措的不斷推進,為農林類高校利用基金會平臺籌措各方資源、擴大資金規模創造了良好的外部環境和客觀條件。但根據各基金會官方年報數據可知,近年來我國農林類高校教育基金會捐贈收入總額波動明顯,導致其在多元化籌集大學辦學資金的大格局中仍難以凸顯出舉足輕重的作用。因此,農林類高校教育基金會如何獲得社會捐贈主體的認可并以此擴大捐贈收入規模成為當前發展的關鍵。

1 4Cs理論與農林類高校教育基金會籌資行為的耦合性分析

高校教育基金會總體資金規模在一定程度上取決于籌資行為的效果,而籌資行為效果由捐贈收入規模體現。當前,高校辦學經費短缺的現實促進高校教育基金會數量劇增,而且社會上相繼出現一定數量的教育類慈善組織,使農林類高校教育基金會開展籌資活動以擴大捐贈收入的難度與日俱增。高校教育基金會的籌資行為其實質即為通過高校的獨有優勢建立與捐贈主體的長期關系并實現與捐贈主體間的需求置換,其籌資行為的核心理念與市場營銷的4Cs理論有異曲同工之處。市場營銷理論中的4Cs理論于1990年由美國營銷專家羅伯特·勞特朋提出,將市場營銷組合劃分成4個基本要素:消費者(consumer)、成本(cost)、便利(convenience)以及溝通(communication),主張以顧客需求為中心,在企業與顧客之間建立長期穩定的關系,最終滿足顧客需求并達成企業利潤最大化目標[3]。將4Cs理論運用于農林類高校教育基金會籌資過程的核心理念在于:農林類高校教育基金會可通過對捐贈主體的分析,廣泛吸納捐贈者資源并將其以產品、服務以及發展理念的形式回饋捐贈主體,在滿足捐贈主體需求的同時推動自身發展。4Cs理論中的consumer(消費者)指基于消費者需求,而農林類高校教育基金會的籌資活動則是基于捐贈主體需求開展;cost(成本)指將價格調整至消費者所愿意支付的成本,而農林類高校教育基金會在籌資活動中著重調整捐贈主體在自愿實施捐贈行為的過程中所承擔的額外支付成本;convenience(便利)指為消費者提供的便利,而農林類高校教育基金會在籌資活動的設計中重視為捐贈主體實施捐贈行為提供便利;communication(溝通)指強調與消費者的溝通,而農林類高校教育基金會則通過信息披露實現與捐贈主體之間的溝通。基于此,農林類高校教育基金會在籌資過程中引入4Cs理論,使其在不斷變化的外部競爭環境中尋求自身發展,突出自身優勢并在公益市場上占據一定位置以擴大捐贈收入規模迫在眉睫。

2 農林類高校教育基金會捐贈收入影響因素指標體系構建

2.1 指標體系構建原則 基于國內外現有研究成果,同時考慮到農林類高校的特殊性、數據的可獲取性及4Cs理論與農林類高校教育基金會籌資行為之間的耦合性,以創新性視角多角度構建影響農林類高校教育基金會捐贈收入的因素指標,以此進行研究。

2.2 指標體系內容

2.2.1 指標體系構建框架。基于指標體系構建原則,以4Cs理論設定的消費者、成本、便利以及溝通四方面要素為主要框架,并結合已有研究成果中高校教育基金會捐贈收入的影響因素構建如下指標體系框架。

(1)捐贈收入。農林類高校教育基金會收到的來自企業及個人等社會捐贈主體捐贈的資金。

(2)捐贈主體需求。不同捐贈主體通常基于不同捐贈動機對農林類高校教育基金會實施捐贈,主要涉及互利性捐贈即需求置換。

(3)額外支付成本。捐贈主體在向農林類高校教育基金會實施捐贈行為的過程中除捐贈資金成本外,還涉及兩類主要的額外捐贈成本,其一是選擇成本,即捐贈主體選擇向某高校教育基金會實施捐贈的額外支付成本,主要以基金會的評估等級為依據,基金會評估等級越高,捐贈主體的選擇成本越低;其二是確認成本,即捐贈主體確認向某高校教育基金會實施捐贈的額外支付成本,主要以基金會能否保證將捐贈資金用于基金會主旨業務支出為依據,基金會業務活動成本越高,捐贈主體的確認成本越低。

(4)捐贈便利性。捐贈便利性指捐贈主體在實施捐贈行為過程中的方便程度。對于捐贈主體而言,這種方便程度主要體現為實施捐贈行為前專業人員對基金會及其籌資項目的闡述,以及實施捐贈行為過程中捐贈主體向高校捐贈的方式。

(5)組織與捐贈主體的溝通。組織與捐贈主體的溝通即為二者間的信息交流,由信息傳遞實現。為此,可通過農林類高校教育基金會披露何種信息、如何披露信息來檢驗組織與捐贈主體間的溝通程度。

2.2.2 指標具體內容。

(1)需求置換。指捐贈主體以其捐贈資源與農林類高校特色優勢學科技術、農林類專業人才、通過冠名擴大捐贈主體自身的社會知名度以及國家頒布的捐贈相關稅收優惠政策進行置換。農林類高校教育基金會能否滿足捐贈主體需求置換的需求會對捐贈主體的捐贈行為產生影響。

(2)評估等級。指由民政部門依據基金會基礎條件、內部治理情況、工作績效和社會評價四方面對基金會綜合考察后評定的級別。不同的評估等級對捐贈主體的捐贈決策產生不同影響。

(3)業務活動成本。指農林類高校教育基金會捐贈收入用于基金會主旨業務的支出。業務活動成本越高,說明基金會在其主旨業務上的支出越高,對捐贈收入的利用越充分[4]。

(4)專業人員。指農林類高校教育基金會內部專職工作人員。其對基金會組織章程的了解程度和在執行項目活動過程中的熟練程度均會對捐贈主體實施捐贈行為的便利程度產生影響。專職工作人員越多,高校教育基金會的捐贈事業專業化程度越高[5]。

(5)捐贈方式。指捐贈主體向農林類高校教育基金會轉入捐贈資金的途徑。現階段,已有部分農林類高校教育基金會將線上支付納入接受捐贈的支付方式中,在便利性和安全性上為捐贈主體實施捐贈行為提供保障。該研究對捐贈方式取對數處理,有線上支付方式的基金會為1,無線上支付方式的基金會為0。

(6)信息披露程度。指農林類高校教育基金會以書面報告等形式,將自身及與自身相關的信息向社會公眾公開披露的信息量大小。而中基透明指數(FTI)作為我國首個衡量基金會透明度的指標體系[6],以量化指標的形式反映了基金會的信息披露程度。

(7)新媒體手段利用。指通過現代化移動互聯網技術,利用微信、微博等新興媒體平臺進行信息發布、產品宣傳等運營活動的手段。農林類高校教育基金會在自身運營過程中的新媒體手段利用主要指通過基金會官方微信公眾平臺向社會公眾傳遞基金會相關信息。該研究對新媒體手段利用取對數處理,已開發微信公眾號的基金會為1,未開發微信公眾號的基金會為0。

(8)成立年限。指基金會注冊成立至今的年數。不同成立年限的農林類高校教育基金會通過影響捐贈主體對其可靠性的判斷對捐贈主體的捐贈決策產生影響。

(9)地區。指基金會注冊登記所在地。不同地區經濟發展水平、慈善文化環境及農林類行業發展情況不同,高校教育基金會捐贈收入規模也會隨之受到影響。該研究根據基金會注冊登記地對農林類高校教育基金會進行劃分并取對數處理,在一線城市注冊的基金會為1,在非一線城市注冊的基金會為0。

3 農林類高校教育基金會捐贈收入影響因素的實證分析

3.1 數據來源 以中國高等學校學生信息網及基金會中心網披露的35家農林類高校教育基金會2017—2019年的面板數據為研究樣本,同時剔除了2017年1月1日后設立及相關數據無法獲取的樣本,最終確定的有效樣本為11家農林類高校教育基金會。

3.2 模型構建

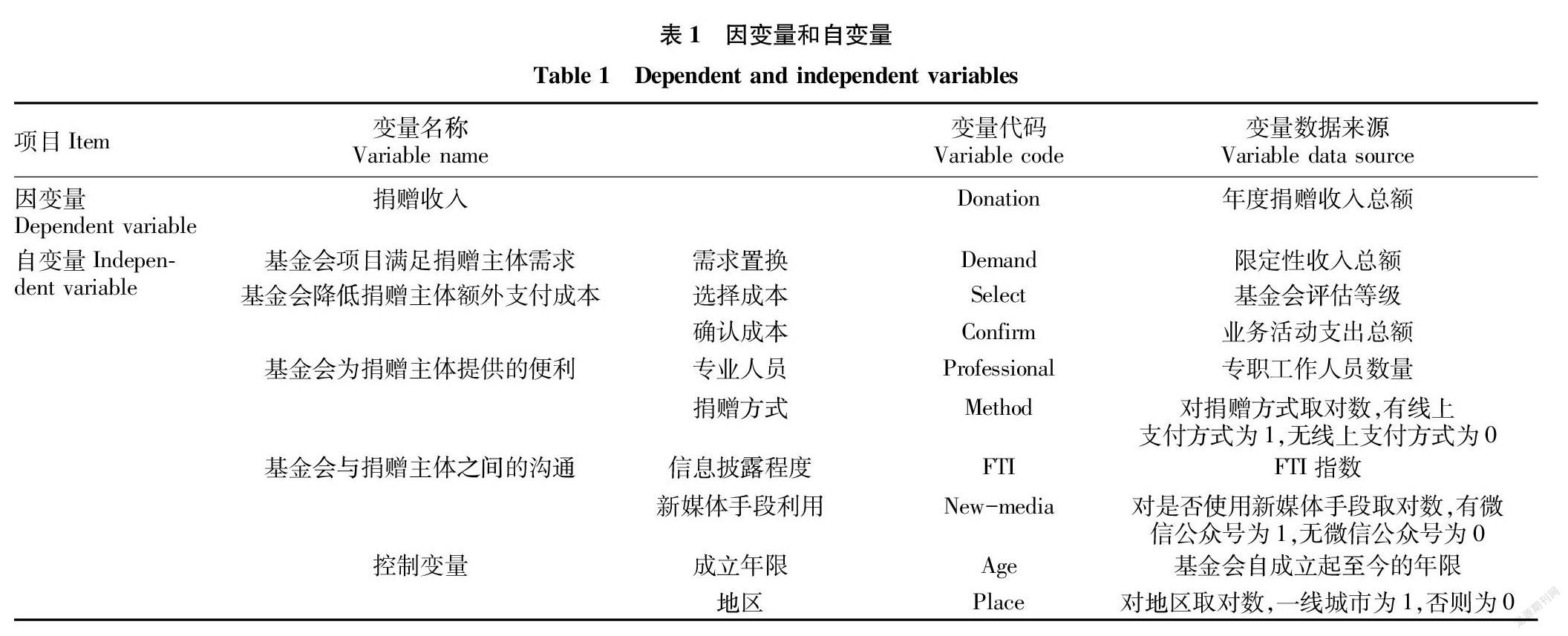

Weisbrod等[7]以捐贈價格、籌資費用、組織年限等變量建立模型,對影響捐贈收入的因素進行實證分析。當前,此模型已成為研究教育基金會捐贈相關問題的基礎理論模型[8]。該研究借鑒此模型將捐贈收入作為因變量,并通過引入需求置換、評估等級、業務活動成本、專業人員、捐贈方式、信息披露程度以及新媒體手段利用作為自變量,成立年限及地區作為控制變量,分析農林類高校教育基金會捐贈收入的影響因素(表1)。

Donation=β0+β1Demand+β2Select+β3Confirm+β4Professional+β5 Method+β6FTI+β7New-media+β8Age+β9Place+ξ

式中,將β作為回歸系數,表示各自變量對因變量的影響程度;將ξ作為隨機變量,表示在上述自變量和因變量的線性關系之外的其他隨機因素對因變量產生的影響,其余變量含義不變。

3.3 模型檢驗

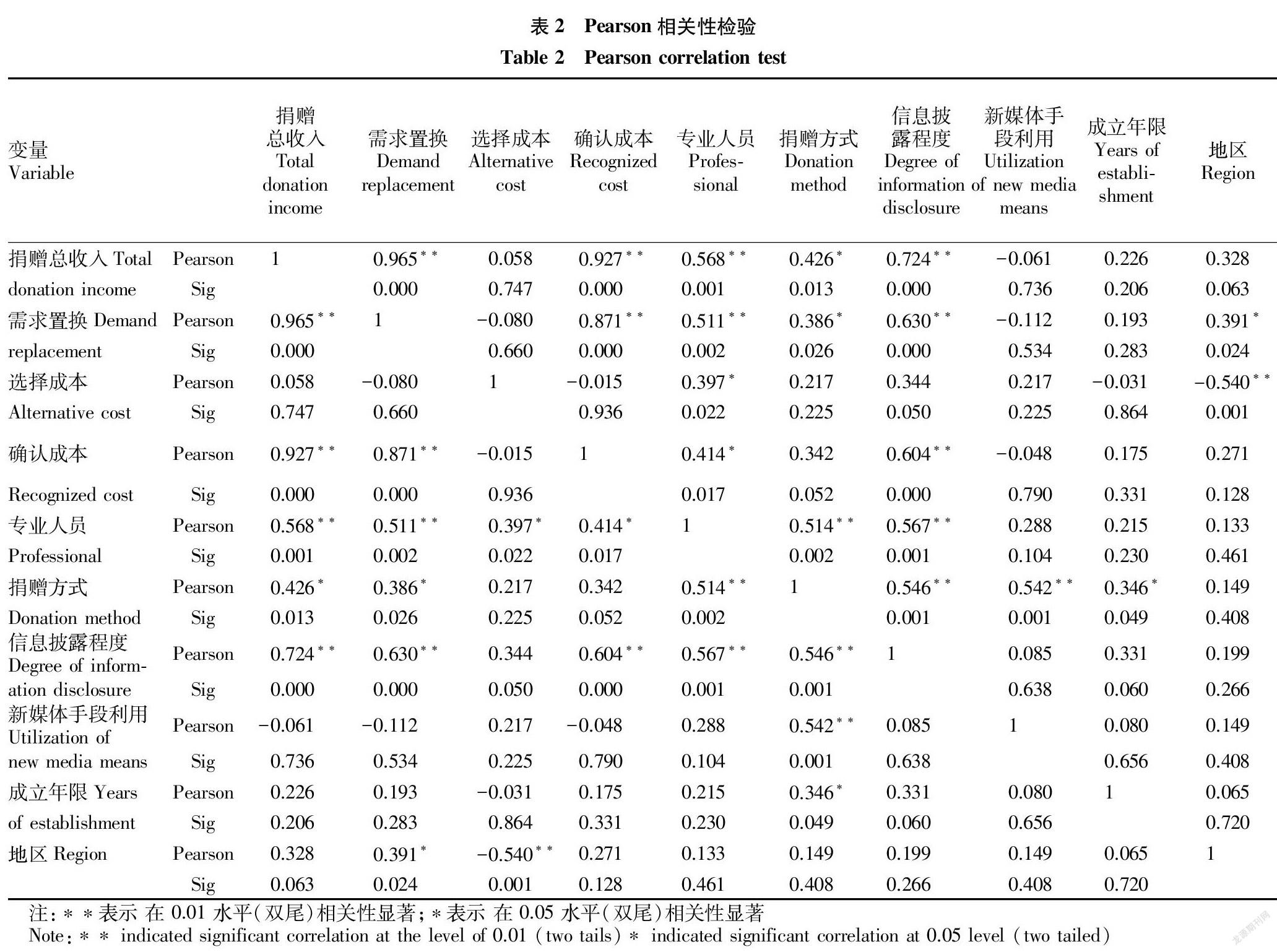

在進行回歸分析之前通過SPSS 23軟件對變量數據進行Pearson檢驗,以此直觀地了解各變量之間的相關關系,對各變量是否存在多重共線性問題進行初步判斷,避免存在多重共線性問題影響后續分析,表2為各變量間的Pearson初步相關性檢驗結果。

表2結果表明,需求置換、確認成本、專業人員、捐贈方式以及信息披露程度與捐贈總收入之間顯著相關,而其他變量未能通過顯著水平為0.05的統計性檢驗。此外,該研究涉及的自變量較多,為確保研究的準確性,在后續的回歸分析中將對選擇成本、新媒體手段利用、成立年限、地區4個變量予以剔除,并通過VIF值檢驗各自變量之間的多重共線性問題。

3.4 結果分析

為進一步測定各變量如何對捐贈收入產生影響,基于對各變量進行相關性分析的基礎上,借助統計軟件SPSS 23采用多元線性回歸分析的方法進行實證分析,主要測度了需求置換、確認成本、專業人員、捐贈方式、信息披露程度對捐贈收入的影響。表3為多元線性回歸結果。

調整R2=0.978,P=0,擬合度較好,表明所選取的因變量對自變量的解釋能力為97.8%。而德賓-沃森檢驗統計量中DW值為2.039,說明此模型的隨機誤差并不存在自相關。表3結果表明,各變量對應的VIF值均小于5,容差值遠大于0,所以各自變量之間不存在多重共線性情況。綜上,該模型能較好地歸因我國農林類高校教育基金會捐贈收入的影響因素。其中,需求置換變量的P=0<0.05,擬合系數為正值,表明農林類高校教育基金會與捐贈主體之間的需求置換程度與捐贈收入之間呈正相關關系,即農林類高校教育基金會與捐贈主體需求置換的程度越高,捐贈收入規模越大;確認成本變量的P=0<0.05,擬合系數為正,表明業務活動成本與捐贈收入呈正相關關系,即組織業務活動成本越高,捐贈收入規模越大;專業人員變量的P=0.032<0.05,擬合系數為正,表明專業人員與捐贈收入之間有顯著的正相關關系,即組織專業人員越多,捐贈收入規模越大;捐贈方式變量的P=0.59>0.05,表明捐贈方式與捐贈收入間無明顯線性相關關系;信息披露程度變量的P=0.001<0.05,擬合系數為正,表明信息披露程度與捐贈收入之間有顯著的正相關關系,即組織的信息披露越完善,捐贈收入規模越大。

4 基于4Cs理論擴大農林類高校教育基金會捐贈收入的應然策略

4.1 優化政府和高校捐贈策略,滿足捐贈主體需求

捐贈主體需求是捐贈主體對農林類高校教育基金會產生捐贈欲望的首要出發點,為進一步吸引社會捐贈主體實施捐贈并挖掘潛在捐贈主體,應從政府和高校兩方面著手滿足捐贈主體需求。從政府層面來看,政府應不斷健全優化與高校教育基金會捐贈相關的稅收法規體系,提出切實可行的稅收優惠政策。其一,拓寬企業及個人對高校實施捐贈的稅收抵扣類別。政府應出臺針對捐贈主體向高校捐贈的不動產、固定資產、有價證券、商標以及專利等非貨幣形式捐贈資源的稅收優惠政策,以滿足捐贈主體減輕稅收壓力的需求;其二,擴大企業及個人捐贈行為的稅收優惠比例。政府應適當提高捐贈主體向高校實施捐贈行為的稅收優惠力度,同時對于企業及個人捐贈額度超過當年稅收優惠抵扣限額的部分,應允許其納入后續年度稅收優惠的抵扣額度中,以加大企業及個人向高校實施捐贈的意向。

從高校層面來看,農林類高校教育基金會的籌資項目設計應基于自身可持續發展的理念,結合捐贈主體需求,最終實現雙贏。首先,農林類高校在培養能夠引領未來中國農林現代化建設等領域的新型人才方面具有得天獨厚的行業背景優勢和科研優勢[9];加之農林類高校畢業生主要從事國家重要農林行業,在當前新農科建設的背景下,農林類高校教育基金會可充分依托農林類高校特色學科優勢,以產學研結合的模式發展,為相關企業提供人才輸送渠道和科研技術支持,推進其研發成果突破及產業技術創新,以此加強農林行業企業、團體及個人對農林類高校人才及科研技術的重視,引導具有農林行業領先優勢的企業及個人積極對農林類高校教育基金會實施捐贈。其次,對于有提升社會形象、擴大企業及個人知名度等需求的捐贈主體,農林類高校教育基金會可根據捐贈金額的不同,差異化設定捐贈獎勵。除捐贈獎杯、捐贈證書、捐贈榮譽稱號等此類激勵方式外,可給予捐贈金額較大的企業及個人校園內現有建筑物、道路及橋梁等的冠名[10],并積極通過高校官網、高校教育基金會官網、校報以及其他高校官方賬號大力宣傳企業及個人的捐贈行為,以此激發捐贈主體的捐贈積極性。

4.2 多角度提高資金利用率,降低捐贈主體成本

據上述實證分析結果可知,業務活動成本與捐贈收入相關性較高,且呈正相關關系,即捐贈收入的多少隨著業務活動成本的高低而變化,所以農林類高校教育基金會需合理配置各項支出費用,擴大資金在基金會主旨業務領域的支出比例。對于農林類高校教育基金會而言,組織費用主要包括業務活動成本支出、籌資費用支出和其他管理類費用支出。為提高組織業務活動成本支出,應從如下3方面作出改進:首先,減少籌資費用支出。籌資費用即指教育基金會在籌資項目執行過程中所支出的成本。農林類高校教育基金會可適當減少籌資活動,縮小籌資活動規模,以此降低籌資費用,出讓更多資金用于業務活動成本支出。其次,提高行政辦公效率。其他管理類費用支出指工作人員薪酬福利支出及組織行政辦公費用支出。農林類高校教育基金會應合理分配工作人員福利待遇支出,同時逐步完善組織結構,明確理事會、監事會及其下屬機構的權利和職責,保障各部門之間各司其職、各盡其責,以組織整體行政效率的提高降低行政辦公費用計提比例,減少管理類費用支出。最后,加強政府監管力度。國務院在其出臺的《基金會管理條例》中提出:非公募基金會每年用于組織章程規定的公益事業的支出,不得低于基金會上一年資金余額的8%;用于基金會內部行政辦公和工作人員薪酬福利的支出,不得高于當年基金會總支出的10%[11]。該指標在一定程度上保障了基金會收入用于基金會主旨業務活動。因此,政府相關部門可適當提高基金會業務活動成本下限,降低其他管理類費用支出上限,將農林類高校教育基金會的業務活動成本占上一年基金余額的比例和組織管理費用占當年總支出比例作為監管指標之一,加強政府監管力度,進而降低捐贈主體實施捐贈行為的額外確認成本。

4.3 著重加強工作隊伍建設,提高捐贈主體便利

提高捐贈主體實施捐贈行為的便利性對增強捐贈主體的捐贈意愿有積極的促進作用。農林類高校教育基金會可通過建立一支知識儲備廣、專業能力強、公益熱忱高的工作隊伍,逐步提高基金會專業程度,使工作人員在基金會與捐贈主體間充分發揮紐帶作用,以人員專業程度的提高推進企業及個人捐贈行為便利性的提高。一方面,大力引進專業人才。農林類高校教育基金會應著力擴大專職人員數量,通過內部選拔和外部選聘雙管齊下,將具備心理學、法律、營銷學、會計學等多學科專業知識的崗位候選者及具有相關執業資格證書和相關工作經驗者作為崗位優先選拔對象[12],在壯大專職人員隊伍的同時,保障組織整體知識結構完整;另一方面,提高隊伍整體素質。農林類高校教育基金會應充分利用高校現有內部資源,加強對工作人員的職業培訓,建立理論培訓、能力培養及綜合提升的多元化、全方位培訓體系,使培訓伴隨職業生涯全程;此外,定期對工作人員的實際工作表現進行考核評估,對其實施精神激勵、薪酬激勵以及晉升激勵等正向激勵措施和降薪、降職以及解聘等負向激勵措施,實現優勝劣汰。在條件允許的情況下聘請相關領域專家對其工作進行指導,在持續的沉淀中,不斷提高隊伍整體工作能力和工作水平,全面提高工作效率,使工作人員不斷更新專業知識、提升工作能力、提高慈善意識。

4.4 建立健全信息披露制度,增進與捐贈主體的溝通

農林類高校教育基金會與捐贈主體的溝通是二者建立長期穩定信任關系的必然選擇。但現階段,信息披露制度不健全成為農林類高校教育基金會與捐贈主體之間溝通的最大障礙。為此,農林類高校教育基金會可從如下幾方面作出改進:一是健全相關規章制度。農林類高校教育基金會應奉行主動進行信息披露的理念,建立信息披露相關規章制度,明確需要披露的組織基本信息、資金來源及流向信息以及項目運作信息等,定期如實地將基金會相關信息出具報告,使捐贈主體充分了解基金會的核心理念、開展的活動以及當前發展狀況,繼而產生對基金會的認同感。二是規范信息監督機制。在法律層面,完善相關法律法規。明確制定并執行對農林類高校教育基金會審查的相關規章制度及違背審查制度的處罰方案,增強政府相關主管部門對基金會的監督,以此保障基金會運作的合法化、公正化;在他律層面,發揮公眾監督作用。農林類高校教育基金會應自覺接受媒體、公眾的監督,以此提高其社會認可度[13]。建立公眾咨詢平臺,公眾有權隨時對基金會發布的信息數據進行查詢及質疑,并由基金會內部工作人員根據實際情況就公眾質疑如實作出解答,以此保障基金會運作的公開化、透明化;在自律層面,優化自身監督體系。農林類高校教育基金會內部應建立嚴格規范的內部管理制度,強化內部監事會利用組織章程對基金會的監督,以此保障基金會運作的規范化、真實化。

參考文獻

[1]

中華人民共和國教育部.教育部2020年部門預算[EB/OL].(2020-06-11)[2021-07-11].http://www.moe.gov.cn/srcsite/A05/s7499/202006/t20200611_465019.html.

[2] 王志彬.我國師范大學教育基金發展的困境與出路:來自25所師范大學的經驗分析[J].湖北社會科學,2015(5):164-170.

[3] LAUTERNBORN B.New marketing litany:Four P’s passe:C-words take over[J].Advertising Age,1990,61(41):26.

[4] 李文靜.我國公募基金會捐贈收入的影響因素研究[D].北京:財政部財政科學研究所,2015:40.

[5] 何沛聰.中國高等教育基金會捐贈收入的影響因素研究[D].成都:西南財經大學,2019:52.

[6] 張晨蕊.我國高校教育基金會籌資能力的影響因素研究[D].蚌埠:安徽財經大學,2020.

[7] WEISBROD B A,DOMINGUEZ N D.Demand for collective goods in private nonprofit markets:Can fundraising expenditures help overcome free-rider behavior?[J].J Public Econ,1986,30(1):83-96.

[8] 石爭光,李宇立.高校基金會獲贈能力影響因素研究:基于高校基金會樣本數據的實證研究[J].新疆財經大學學報,2020(1):47-55.

[9] 孫鶴.我國高校教育基金會的發展現狀及探索研究[J].高校后勤研究,2018(8):68-71.

[10] 周紅玲.高校校友捐贈影響因素實證分析:以華南理工大學為例[J].高教探索,2016(7):47-52.

[11] 國務院.基金會管理條例[EB/OL].(2004-03-08)[2021-07-11].http://xxgk.mca.gov.cn:8011/gdnps/content.jsp?id=10897.

[12] 潛力.“雙一流”建設下高校社會成本共擔研究:中美大學教育基金會比較[J].金融教育研究,2019,32(5):61-68.

[13] 蘇隆中,劉宇陽.我國高校教育基金會發展問題與對策[J].高教探索,2016(8):37-41.

3373500338247

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

南大法學(2021年3期)2021-08-13 09:22:32

河南電力(2021年5期)2021-05-29 02:10:00

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

北京教育·普教版(2018年1期)2018-01-29 20:45:18

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48