離岸人民幣匯率波動會受到在岸人民幣匯率波幅調整的影響嗎?*

2022-03-11 09:31:12張見

深圳社會科學 2022年2期

張 見

(東北師范大學經濟與管理學院,吉林 長春 130117)

一、引言

2010年7月,隨著香港人民幣存量的進一步增加,人民銀行允許香港人民幣業務的參加銀行可以自行對盤,不需要通過清算行,離岸人民幣(CNY IN HONG KONG,CNH)匯率因而逐漸形成。不同于在岸人民幣匯率以市場供求為基礎,參考一籃子貨幣進行調節并有管理的浮動匯率制度,離岸人民幣匯率是完全市場化的浮動匯率制度。離岸人民幣匯率形成以后,長期走勢與在岸人民幣匯率基本一致,但是表現出比在岸人民幣匯率更大的波動幅度。基于上述背景,有大量文獻聚焦于研究離岸人民幣匯率和在岸人民幣匯率的關系。在這些研究中,有的研究是從總體上全面分析各種不同類型的CNH匯率與各種不同類型的CNY匯率的交叉關系[1-6],有的研究側重于CNH匯率遠期和CNY匯率即期的關系[7-9],有的研究側重于CNH匯率即期與CNY匯率即期的關系[10-14],有的研究側重于CNH匯率遠期與CNY匯率遠期的關系[15-17],等等。除此之外,還有少量研究主要關注的是在岸人民幣市場政策變化對離岸人民幣匯率的影響研究。陳蓉和鄭振龍對人民幣DF和NDF市場上不同期限的人民幣兌美元遠期匯率定價偏差中所蘊含的信息,在理論上和經驗上進行了多角度的分解和研究,研究發現樣本期內遠期匯率的定價偏差是源于中央銀行調控預期和美元資產收益預期的不同。[18]嚴敏和巴曙松通過實證模型研究了國家外匯管理局禁止我國境內機構從事NDF交易后境內即期、境內遠期和境外NDF三個匯率市場間的動態關系。[19]張見分析了2015年“811匯改”中的CNY匯率中間價報價改革對于CNH匯率產生的影響,研究發現在岸市場的人民幣匯率中間價報價改革促使香港離岸人民幣匯率時間序列的調整機制產生了結構突變。[20]徐娟和楊亞慧研究發現“811匯改”后人民幣離岸匯率與在岸匯率的聯動性明顯提升。[21]

綜上所述,已有關于離岸人民幣市場與在岸人民幣市場關系的研究,主要集中于分析離岸人民幣匯率與在岸人民幣匯率的關系,只有少量研究關注了在岸人民幣市場政策變化對離岸人民幣匯率的影響。不同于已有研究,本研究將側重于分析在岸人民幣市場政策變化對離岸人民幣匯率的影響。具體而言,是將深入探析離岸人民幣匯率波動是否會受到在岸人民幣匯率波幅調整的影響。

二、歷史回顧與預期假設

(一)離岸人民幣匯率的形成與發展

離岸人民幣匯率,顧名思義是關于離岸人民幣的匯率,主要反映的是離岸市場中的人民幣兌外幣的交易價格。香港人民幣市場是離岸人民幣形成和發展的主要市場,早在2004年,香港居民個人就能夠在當地主要銀行辦理人民幣存取款、匯款和兌換等業務,但是香港離岸市場中人民幣匯率的形成卻開始于2010年。

離岸市場中人民幣匯率形成的一個重要前提是離岸市場上有充足的人民幣,而離岸市場上的人民幣主要來源于跨境貿易。2009年7月,人民銀行開始試點實施在跨境貿易中使用人民幣進行結算;2010年6月,跨境貿易人民幣結算試點范圍擴大,境內區域擴大到全國20個省市;2011年8月,跨境貿易人民幣結算,境內區域擴展到整個中國大陸,境外區域沒有限制。在跨境貿易人民幣結算的推動下,香港人民幣存量開始迅速增加,從而為離岸人民幣匯率的形成準備了充分的離岸人民幣存量。

2010年7月,隨著香港人民幣存量的進一步增加,人民銀行允許香港人民幣業務的參加銀行可以自行對盤而無需通過人民幣清算行,從而為離岸人民幣(CNY IN HONG KONG,CNH)匯率的形成提供了重要前提。不過此時香港離岸市場中人民幣兌外幣的交易相對分散,并沒有形成相對能夠全面反映交易價格的匯率。2011年6月27日,香港財資市場公會(Treasury Markets Association,TMA)正式推出了香港離岸市場中人民幣兌美元的即期匯率定盤價,從總體上相對準確反映了香港離岸人民幣兌美元匯率的平均水平,也進一步推動了離岸人民幣市場的快速發展。

(二)在岸人民幣匯率的波幅調整

在岸人民幣匯率的波幅調整,是指中國人民銀行調整在岸銀行間市場中每日人民幣兌外幣交易價格的波動幅度。2005年7月21日人民幣匯率形成機制改革以來,中國人民銀行對人民幣兌美元匯率的波幅實施了4次調整,2005年7月21日首次確定的波動幅度是中間價上下0.3%,2010年6月19日把該波動幅度提升到0.5%,2012年4月16日進一步提升到1%,2014年3月17日再次提升到2%。總的來看,在岸市場中人民幣兌美元匯率的波動幅度在逐漸擴大。

(三)預期假設

從上面的歷史回顧可以發現,2011年6月27日香港離岸市場正式推出人民幣匯率定盤價以來,中國人民銀行一共調整了兩次在岸人民幣兌美元銀行間市場每日交易價格的波動幅度,分別是2012年4月16日和2014年3月17日。雖然中國人民銀行對于匯率波幅的調整是針對在岸人民幣的,但是由于人民幣離岸市場和在岸市場之間存在著經常項目、不完全資本項目等密切聯系,預期會導致在岸人民幣匯率波幅調整對離岸人民幣匯率波動特征產生沖擊。在接下來的第三部分,筆者將通過實證分析來檢驗在岸人民幣匯率波幅調整是否對離岸人民幣匯率波動產生了沖擊,并且估計離岸人民幣匯率波動特征的具體變化。

三、實證分析

(一)模型設定

在接下來的實證分析中,筆者將使用Zakoian(1994)[22]和Glosten,Jaganathan and Runkle(1993)[23]提出的Threshold GARCH模型。結合本研究的具體情況,筆者設定的具體模型如下:

(二)數據選取與處理

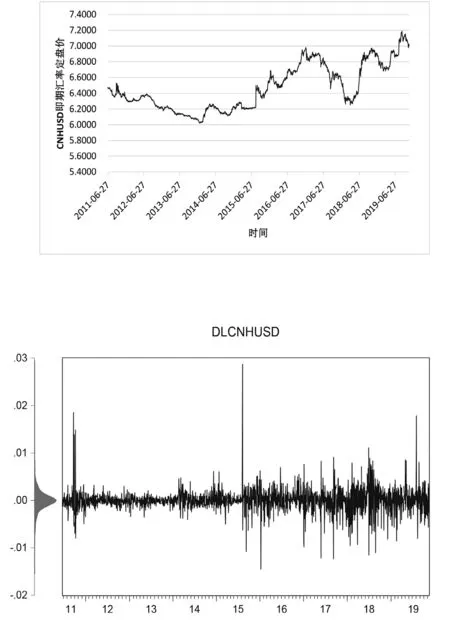

通過前文的回顧可知,2 0 11年6月2 7日,香港財資市場公會(Treasur y Markets Association,TMA)正式推出了香港離岸市場中人民幣兌美元的即期匯率定盤價。同時考慮到2019年底出現的新冠肺炎疫情(Corona Virus Disease 2019,COVID-19)可能會對分析造成不必要的額外干擾,本文選取了2011年6月27日到2019年11月15日香港離岸市場中人民幣兌美元即期匯率定盤價的每日數據,具體匯率以直接標價法表示。為了確保數據的權威性和一致性,所有數據均來源于Wind資訊,其原始數據來源于香港財資市場公會,具體如圖1所示。

圖1 離岸人民幣兌美元即期匯率定盤價

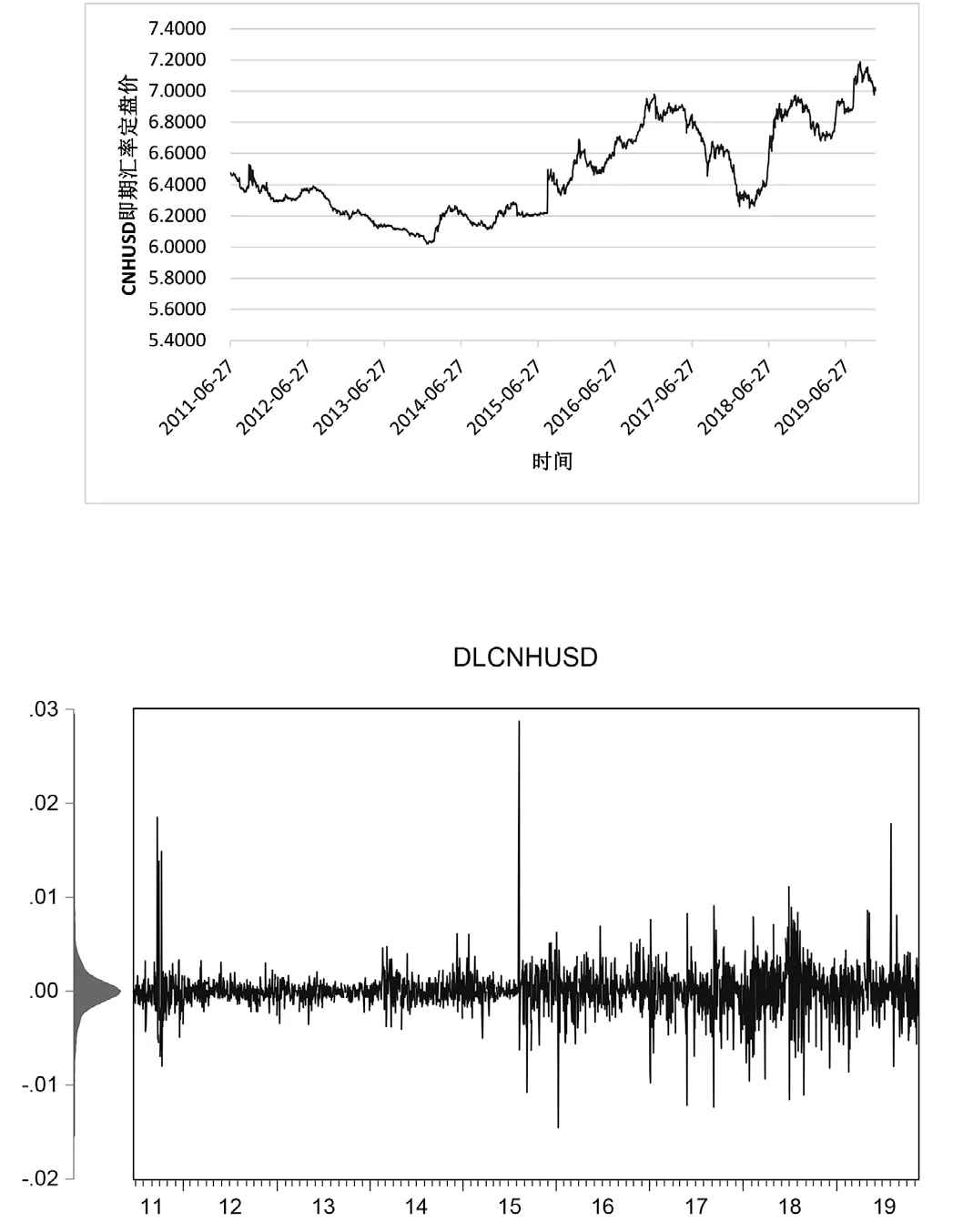

如上圖所示,2011年6月27日到2019年11月15日香港離岸人民幣兌美元即期匯率定盤價的每日數據表現出顯著的波動特征。本文進一步計算了原始離岸人民幣兌美元即期匯率定盤價的自然對數,并在此基礎上計算了一階差分。經過取對數并差分之后的離岸人民幣兌美元即期匯率定盤價序列被定義為DLCNHUSD,具體如圖2所示。

圖2 離岸市場中人民幣兌美元匯率的對數差分值

如上圖所示,離岸市場中人民幣兌美元匯率對數差分之后的取值范圍主要位于-0.02到0.03這個區間,并且圍繞0值雙向變化,這表明離岸人民幣兌美元匯率的波動區間相對穩定,并且表現出顯著的雙向波動特征,這與離岸人民幣所處的完全市場化的交易環境是一致的。需要注意的是,在2011年下半年和2015年下半年,分別出現了兩次波動較為異常的情況。本文認為,2011年下半年離岸市場中人民幣兌美元匯率的異常波動主要是由于受到了歐債危機的沖擊,而2015年下半年離岸市場中人民幣兌美元匯率的異常波動,主要是由于受到了在岸人民幣市場2015年“811匯改”的沖擊。

(三)平穩性檢驗

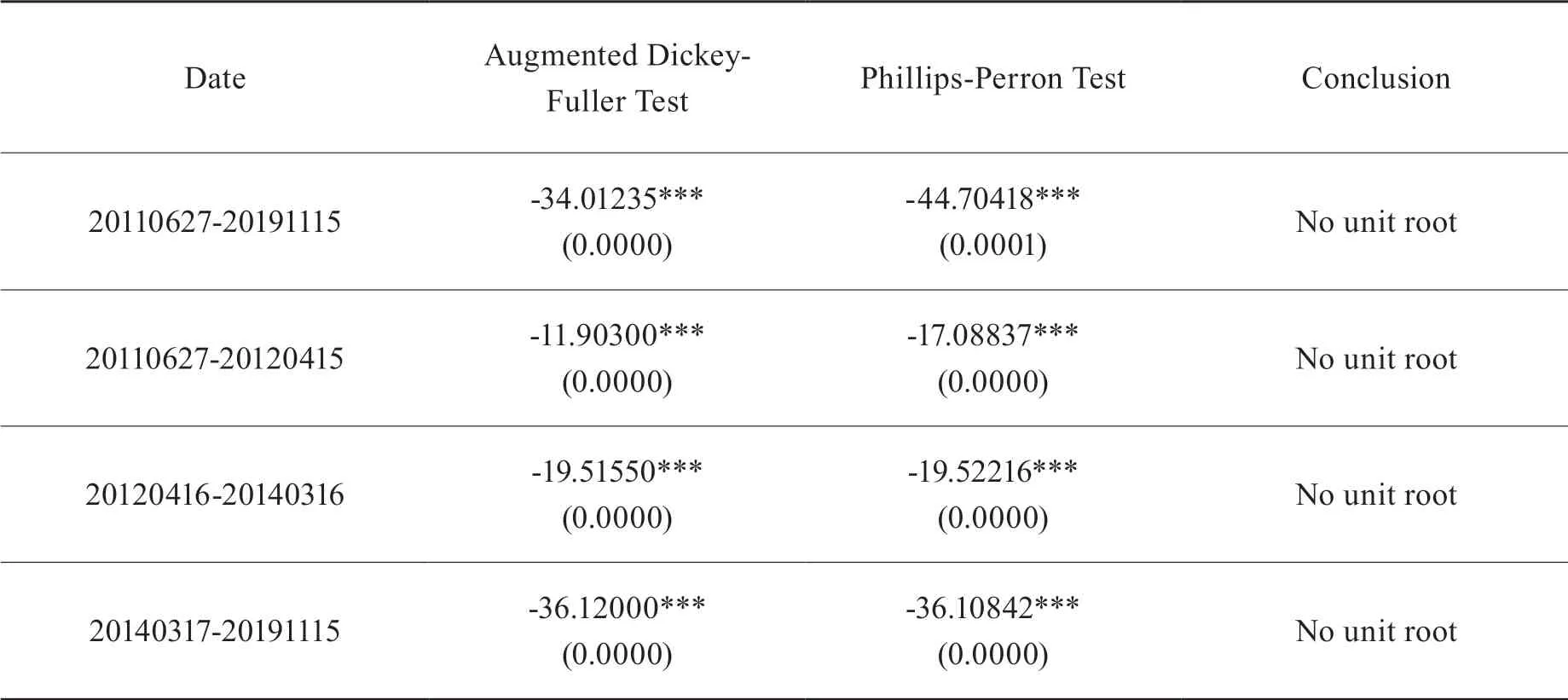

通過本文第二部分的討論可以發現,從2011年6月27日以來,中國人民銀行一共調整了兩次在岸人民幣兌美元銀行間市場每日交易價格的波動幅度,分別是2012年4月16日(從0.5%到1%)和2014年3月17日(從1%到2%)。在這種情況下,為了分析在岸市場這兩次匯率波幅調整對離岸人民幣匯率波動的影響,本文后續的分析將會以2012年4月16日和2014年3月17日這兩個時間點為劃分標準進行分段分析。因此,筆者對于時間序列DLCNHUSD的平穩性檢驗也將同時檢驗總體的平穩性和分段的平穩性。具體檢驗結果如表1所示。

表1 平穩性檢驗

在表1中,小括號上面的數值表示相應統計量的統計值,小括號里面的數值表示相應統計值的概率,原假設為存在單位根。

從表1的檢驗結果可以發現,不論是對于時間序列DLCNHUSD整體的平穩性檢驗,還是以2012年4月16日和2014年3月17日這兩個時間點為劃分標準,對時間序列DLCNHUSD進行分段的平穩性檢驗,兩種檢驗統計量Augmented Dickey‐Fuller Test和Phillips‐Perron Test的檢驗結果都顯著地拒絕了存在單位根的原假設。

(四)ARCH檢驗

1.AR估計

根據模型設定,筆者首先需要建立時間序列DLCNHUSD的自回歸模型,然后在此基礎上再進行自回歸條件異方差檢驗(ARCH檢驗),并進一步估計自回歸條件異方差方程。

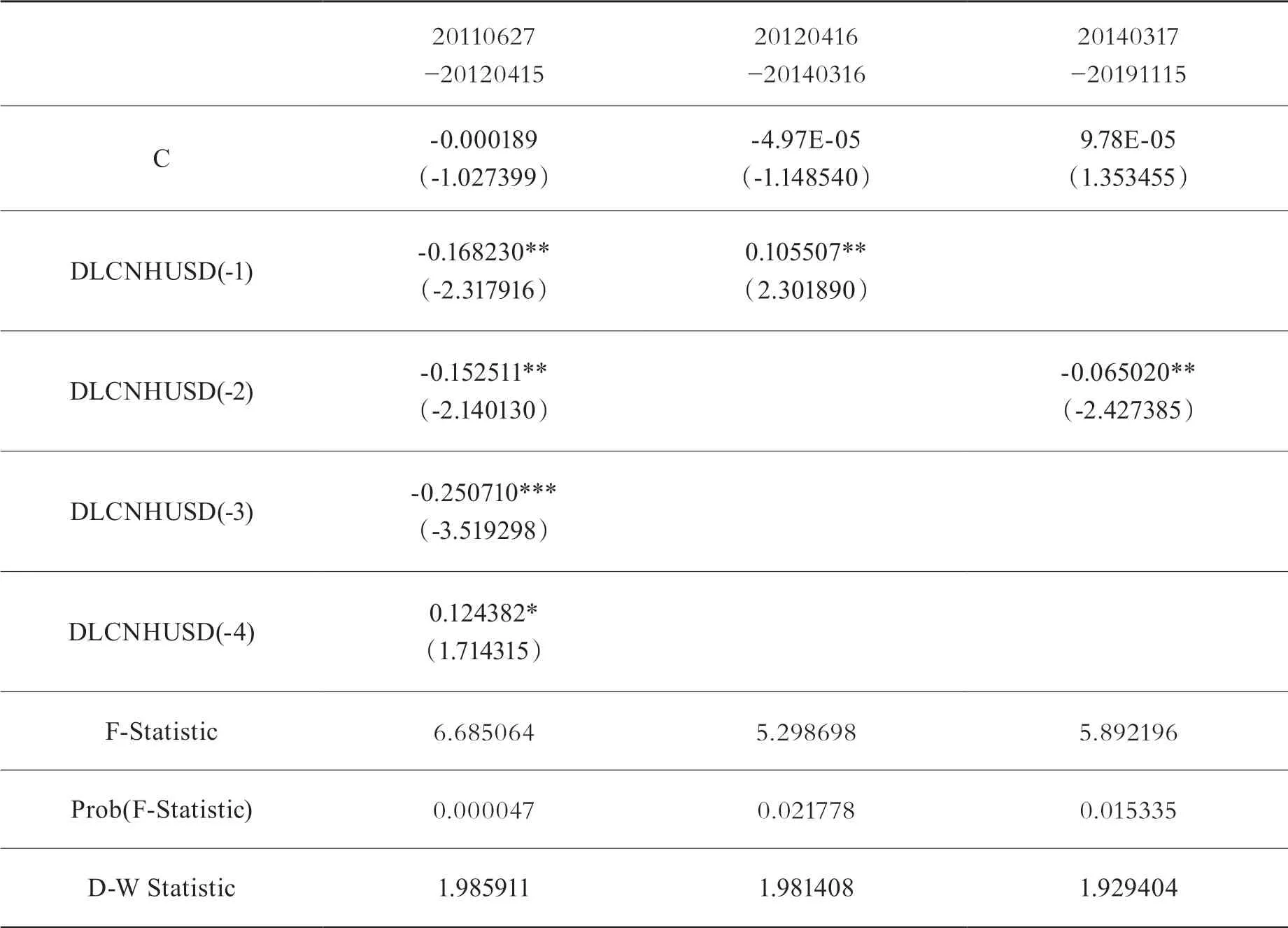

筆者在參考自相關系數和偏自相關系數的基礎上確定了AR方程的最優滯后期,具體的AR方程估計結果如表2所示。

表2 AR估計結果

在表2中,小括號上面的數值表示自回歸系數,小括號里面的數值表示相應的T‐Statistic。如表2所示,在2012年4月16日人民幣兌美元銀行間市場每日交易價格波動幅度調整之前,即波動幅度是0.5%的時候,當期離岸市場中人民幣兌美元匯率受到滯后1期、滯后2期、滯后3期和滯后4期的離岸人民幣兌美元匯率變化的影響,并且滯后1期、滯后2期和滯后3期的影響為負,而滯后4期的影響為正,也就是說,當滯后1、2、3期的離岸人民兌美元匯率出現貶值時,當期離岸人民幣兌美元匯率出現升值的可能性會增加,而滯后4期離岸人民幣兌美元匯率出現貶值時,當期離岸人民幣兌美元匯率現出貶值的可能性會增加。在2012年4月16日到2014年3月17日這個區間,即波動幅度是1%的時候,當期離岸市場中人民幣兌美元匯率的變化主要受到滯后1期的離岸人民幣兌美元匯率變化的影響,并且滯后1期的影響方向為正,也就是說,當滯后1期離岸人民幣兌美元匯率出現貶值時,當期離岸人民幣兌美元匯率貶值的可能性也會增加。在2014年3月17日之后,即波動幅度是2%的時候,當期離岸市場中人民幣兌美元匯率的變化主要受到滯后2期的離岸人民幣兌美元匯率變化的影響,并且滯后2期的影響為負,也就是說,當滯后2期離岸人民幣兌美元匯率出現貶值時,當期離岸人民幣兌美元匯率現出升值的可能性會增加。

2.ARCH檢驗

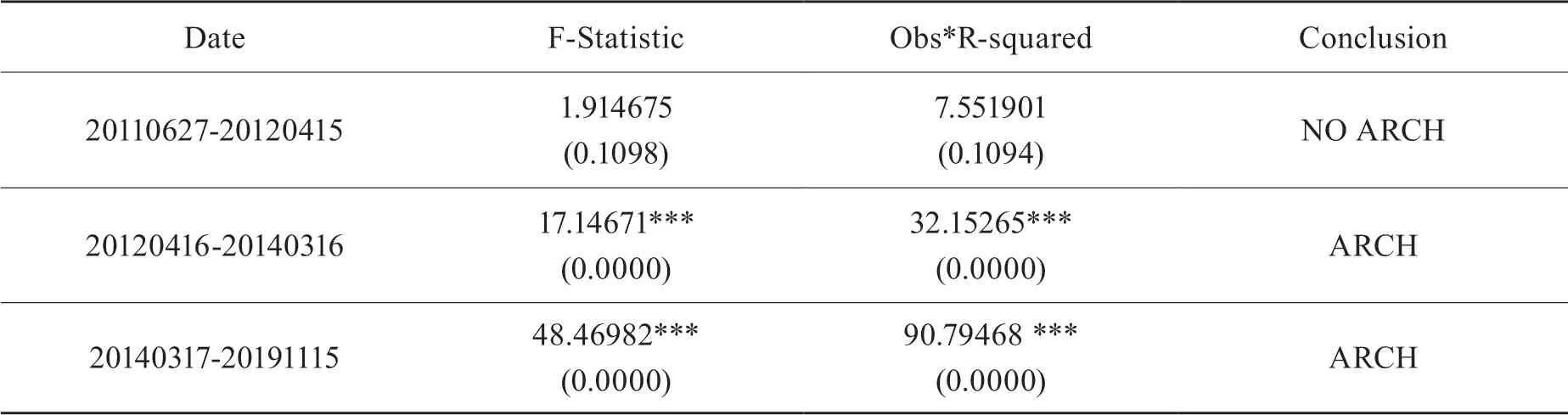

為了避免在后續的Threshold GARCH估計過程中出現偽回歸,筆者在AR估計結果的基礎上,進一步對AR估計之后的殘差進行了ARCH檢驗。在ARCH檢驗的過程中,筆者綜合參考了赤池信息準則(Akaike info criterion)和施瓦茨信息準則(Schwarz criterion)來確定最大滯后期。ARCH檢驗的原假設是不存在ARCH特征,具體檢驗結果如表3所示。

表3 ARCH檢驗

如表3所示,在2012年4月16日之前,也就是人民幣兌美元銀行間市場每日交易價格波動幅度為0.5%的時候,離岸人民幣兌美元匯率AR估計之后的殘差不存在明顯的ARCH特征。在2012年4月16日到2014年3月17日這個區間,也就是人民幣兌美元銀行間市場每日交易價格波動幅度為1%的時候,離岸人民幣兌美元匯率AR估計之后的殘差存在顯著的ARCH特征。在2014年3月17日之后,也就是人民幣兌美元銀行間市場每日交易價格波動幅度為2%的時候,離岸人民幣兌美元匯率AR估計之后的殘差也存在顯著的ARCH特征。

(五)Threshold GARCH估計

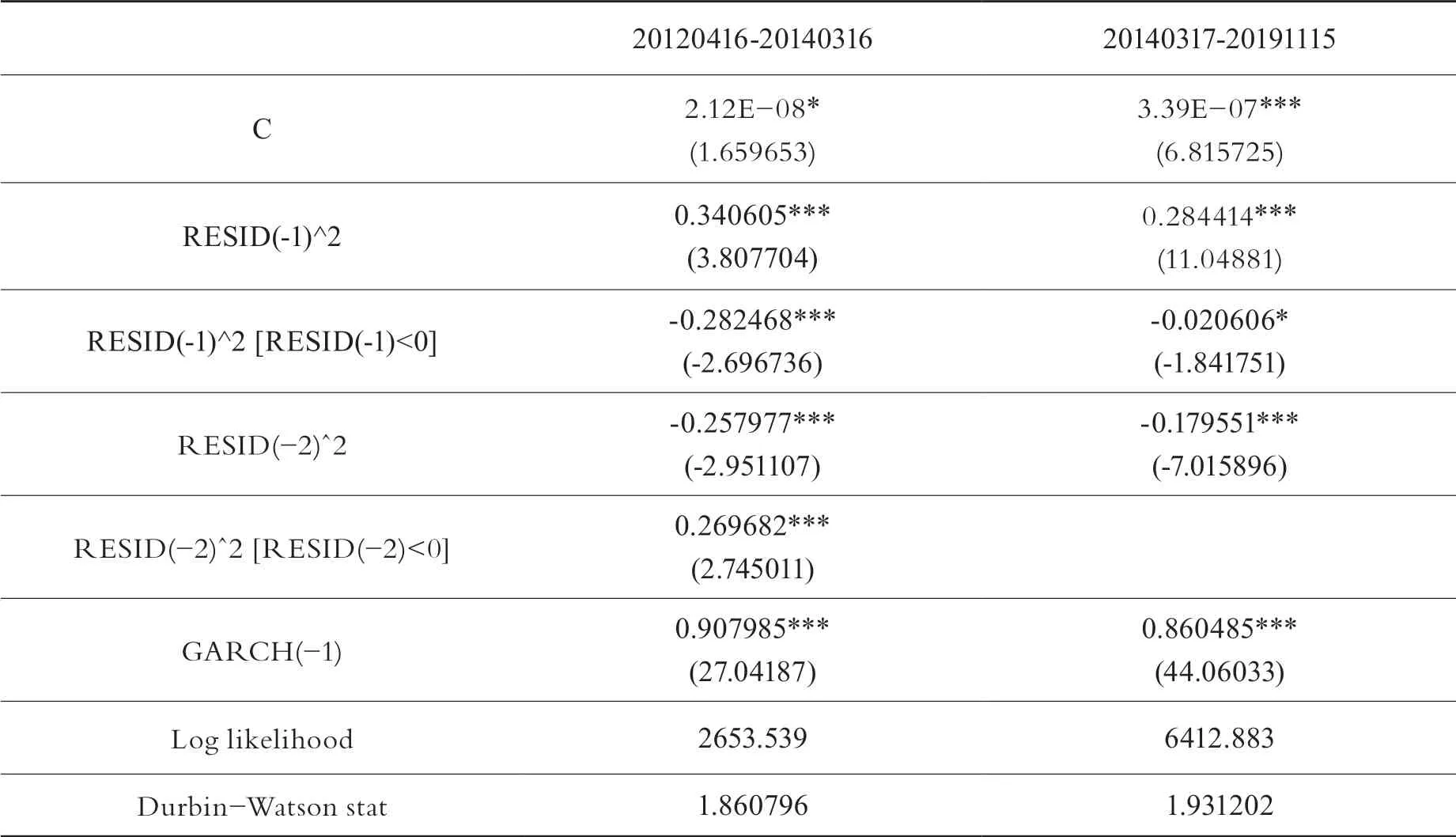

在ARCH檢驗的基礎上,筆者接下來將對存在ARCH特征的時間段進行進一步的ARCH估計。考慮到離岸人民幣兌美元匯率AR估計之后的殘差存在的可能不僅僅是簡單的ARCH特征,也可能同時存在門限特征和GARCH特征,因此,筆者在接下來的估計中,將充分考慮門限特征和GARCH特征。具體估計結果如表4所示。

表4 Threshold GARCH估計結果

如表4所示,在2012年4月16日到2014年3月16日這個時間段,即人民幣兌美元銀行間市場每日交易價格波動幅度為1%的時候,離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后1期擾動項平方的正向影響,但是當RESID(-1)<0時,這種正相關關系會在很大程度上被削弱;離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后2期擾動項平方的負向影響,但是當RESID(-2)<0時,這種負相關關系會被完全抵消,并表現出一定程度的正相關;離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后1期條件方差顯著的正向影響。在2014年3月17日到2019年11月15日這個時間段,即人民幣兌美元銀行間市場每日交易價格波動幅度為2%的時候,離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后1期擾動項平方的正向影響,但是當RESID(-1)<0時,這種正相關關系會有一個較小程度的削弱;離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后2期擾動項平方顯著的負向影響,并且此時并沒有關于RESID(-2)的門限特征;離岸市場中人民幣兌美元匯率AR估計之后的條件方差受到滯后1期條件方差顯著的正向影響。

進一步從時間的維度進行橫向比較,可以發現隨著在岸市場中人民幣兌美元銀行間每日交易價格波動幅度從1%放寬到2%,離岸人民幣兌美元匯率AR估計之后的殘差依然存在著顯著的條件異方差特征,但非線性的門限特征卻大大減弱。這表明在岸市場中人民幣兌美元銀行間每日交易價格波動幅度的放寬顯著削弱了離岸人民幣兌美元匯率波動的非對稱性,進一步強化了離岸人民幣兌美元匯率的雙向波動。

四、結論與政策建議

(一)主要結論

本文運用Threshold GARCH模型,分析了香港財資市場公會公布離岸人民幣匯率以來,離岸市場中人民幣匯率波動對在岸市場中人民幣匯率波幅調整的響應特征,主要結論如下。

第一,2011年6月27日到2012年4月15日,也就是在岸銀行間即期外匯市場中人民幣兌美元匯率波動幅度為0.5%的時候,當期離岸人民幣兌美元匯率的變化受到滯后1期、滯后2期、滯后3期和滯后4期的離岸人民幣兌美元匯率變化的影響,并且滯后1期、滯后2期和滯后3期的影響為負,而滯后4期的影響為正。但是這一階段離岸人民幣兌美元匯率AR估計之后的殘差不存在明顯的ARCH特征。

第二,2012年4月16日到2014年3月16日,也就是在岸銀行間即期外匯市場中人民幣兌美元匯率波動幅度為1%的時候,當期離岸人民幣兌美元匯率的變化主要受到滯后1期的離岸人民幣兌美元匯率變化的影響,并且滯后1期的影響方向為正。這一階段離岸人民幣兌美元匯率AR估計之后的殘差存在顯著的ARCH特征。

第三,2014年3月17日到2019年11月15日,也就是在岸銀行間即期外匯市場中人民幣兌美元匯率波動幅度為2%的時候,當期離岸人民幣兌美元匯率的變化主要受到滯后2期的離岸人民幣兌美元匯率變化的影響,并且滯后2期的影響為負。同時這一階段離岸人民幣兌美元匯率AR估計之后的殘差也存在顯著的ARCH特征。

第四,隨著在岸市場中人民幣兌美元銀行間每日交易價格波動幅度從1%放寬到2%,離岸人民幣兌美元匯率AR估計之后的殘差依然存在著顯著的條件異方差特征,但是非線性的門限特征卻大大減弱。這表明在岸市場中人民幣兌美元銀行間每日交易價格波動幅度的放寬顯著削弱了離岸人民幣兌美元匯率波動的非對稱性,進一步強化了離岸人民幣兌美元匯率的雙向波動。

(二)政策建議

第一,在岸市場人民幣匯率形成機制的調整,不僅僅需要考慮在岸市場人民幣匯率的實際情況,也需要考慮離岸市場人民幣匯率的具體情況。因為本文的實證分析表明,在岸人民幣兌美元匯率波動幅度的調整,也會顯著地影響到離岸人民幣兌美元匯率的波動性。

第二,從離岸人民幣市場的視角來看,進一步適度提升在岸銀行間即期外匯市場中人民幣兌美元匯率的波動幅度,有助于降低離岸人民幣兌美元匯率波動的非對稱性,從而強化離岸人民幣兌美元匯率的雙向波動。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

當代陜西(2019年10期)2019-06-03 10:12:04

中國外匯(2019年21期)2019-05-21 03:04:16