基于水運定額標準的地基處理工程結算費用探討

2022-03-13 08:22:10王剛

港工技術 2022年1期

王 剛

(中交第一航務工程勘察設計院有限公司,天津 300220)

引言

結算是結清竣工工程價款的關鍵環節,關乎承包人的切身利益[1]。承包人應認真編制工程結算,做到有理有據。侯增江闡述,承包人主要依據定額標準編制結算,是因為定額標準具有科學性和權威性[2]。宋維敏認為,由于建設工程領域新技術、新工藝、新材料、新設備等不斷發展,定額標準應努力適應市場的發展變化[3]。基于消耗量的定額模式一定程度上滯后于市場,導致定額作用的不合理影響著市場正常發展[4]。為促進水運工程市場正常發展,本文以定額標準為理論依據,通過引入江蘇省某港區地基處理工程(下文稱“案例工程”),對影響工程結算水平的重要因素進行了分析,并提出合理化建議,

1 工程案例及定額標準介紹

案例工程瀕臨黃海,擬建設2 個50 000 DWT散貨泊位碼頭及后方堆場,其原地質為“軟土地基”。因原地質條件不滿足設計要求,承包人采用真空預壓、堆載預壓(山皮土堆載)等施工技術對軟土地基進行固化處理。在地基達到固化效果后,為保證固化區域達到設計要求,承包人在堆載預壓區留置底層部分山皮土且將其余部分卸載,在真空預壓區回填堆載預壓卸載料,并對兩區域壓實處理。

因案例工程于2016 年7 月開工,承包人主要根據《沿海港口建設工程概算預算編制規定》(2004年)(以下簡稱《編制規定》)、《沿海港口水工建筑工程定額》(2004 年)(以下簡稱《水工定額》)、《水運工程營業稅改征增值稅計價依據調整辦法》(2016 年)(以下簡稱《調整辦法》)編制結算費用。案例工程中山皮土費用占比達40 %余,很大程度上影響著結算,所以筆者對山皮土除稅方式、損耗率進行解讀。

定額標準是基于正常的施工條件編制的,其中山皮土回填綜合考慮了松實方轉換、運輸損耗、自然損耗等因素,其損耗率為25 %。《調整辦法》中山皮土采用抵扣率計算除稅價格,其抵扣率為4.14 %。

2 案例工程結算費用

根據《調整辦法》,沿海港口建筑安裝工程費由直接工程費(除稅)、企業管理費(除稅)、財務費用、利潤、增值稅進項稅額、稅金、專項費用組成。經推導,工程費計算公式如下:

式中:

F為工程費;

F1為定額直接費(除稅);

F2為定額直接費(含稅);

F3為基價定額直接費;

F4為專項費用,案例工程中無;

P1為增值稅銷項稅率,案例工程中為11 %;

P2為附加稅率,案例工程中為12 %;

P3為按照《調整辦法》計算的綜合費率,案例工程中為27.81 %。

根據《編制規定》,定額直接費包括人工費、材料費和施工船機使用費。則基于山皮土的案例工程結算費用為:

式中:

f1為山皮土單價(除稅),f1=f2/(1+t);

f2為山皮土單價(含稅),案例工程中為117元/m3;

f3為山皮土基價單價,定額標準中為15 元/m3;

q為山皮土損耗率;

t為抵扣率或增值稅稅率;

Q為山皮土工程量;

F1-2為不含山皮土費用的定額直接費(除稅);

F2-2為不含山皮土費用的定額直接費(含稅);

F3-2為不含山皮土費用的基價定額直接費。

從式(2)可判斷,對案例工程結算費用存在重要影響的因素是山皮土單價(除稅)和損耗率。山皮土價格有抵扣率和增值稅稅率兩種除稅方式,因此山皮土單價(除稅)對案例工程結算費用的影響取決于除稅方式的選擇。

3 除稅方式

根據式(2),山皮土單價(除稅)采用抵扣率進行計算,則計算結果為f2/(1+4.14 %)。案例工程結算費用為:

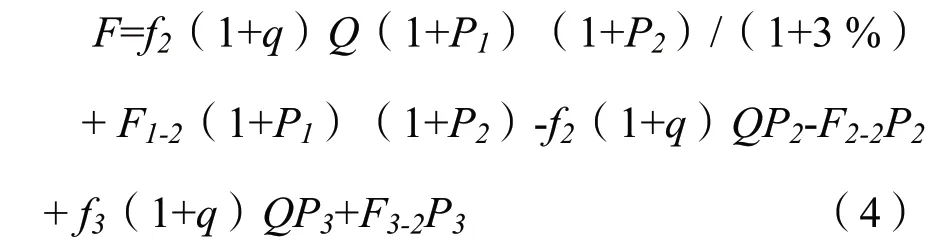

案例工程山皮土購進時,山皮土增值稅稅率為3 %,則山皮土單價(除稅)采用增值稅稅率進行計算,其計算結果為f2/(1+3 %)。案例工程結算費用為:

式(4)與式(3)相減,則差值為:

進一步表示為:

可見根據增值稅稅率計算山皮土單價(除稅),案例工程結算費用將會偏高。從市場角度,承包人以3 %的增值稅稅率購進山皮土,并按照該稅率計算山皮土單價(除稅),再采用山皮土單價(除稅)進行結算的做法是合理的。從成本角度出發,工程成本的主要影響因素之一是造價指數[5],其與材料除稅方式息息相關;如果除稅方式不當,承包人得到的回報會落后于正常的市場成本。

4 損耗率

案例工程中留置部分山皮土的工程量按堆載預壓區沉降量計。根據《水工定額》,該沉降量按回填量計。回填量在數值上與山皮土凈用量(即清單工程量[6])相等;凈用量為消耗量與損耗量的差值;損耗量與凈用量的比值為損耗率。為了計算損耗率,承包人有必要對現場山皮土松實方轉換、運輸損耗、自然損耗[7]等進行測算;本文重點分析松實方轉換對案例工程結算費用的影響。

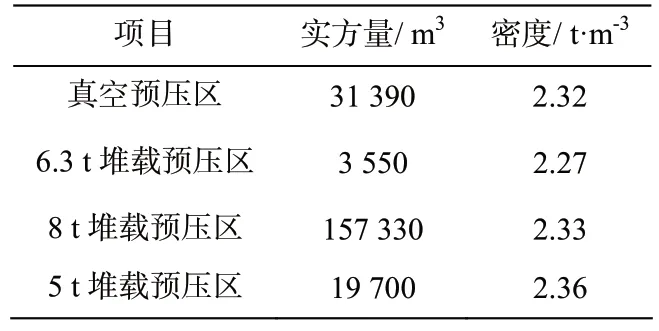

為了計算出松實方轉換系數,發、承包人根據實驗室試驗法對松方(進場時的消耗量)密度、實方(經過壓實后的凈用量)密度進行測定。經測定,山皮土松方密度為1.8 t/m3,實方密度及相應實方量統計如表1。

表1 實方量及密度

經加權平均計算,山皮土回填密度為2.33 t/m3;經進一步計算,山皮土松實方轉換系數為1.295。

案例工程中,山皮土松實方轉換系數為1.295,則現場實測損耗率為29.5 %。定額中損耗率(25 %)與現場實測損耗率存在差異的原因在于水運工程定額標準修訂周期長,僅滿足一般施工要求,不能真實反映實際施工損耗[8]。與定額標準相比,案例工程的特殊之處在于沉降區域回填的山皮土來自堆載材料,而非直接來自定額標準規定的松方。

5 主要影響因素

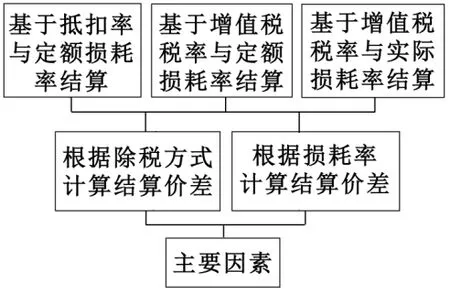

筆者對案例工程結算費用兩個影響因素進行對比分析,旨在分析出主要的影響因素,分析流程如圖1。

圖1 對比流程圖

根據式(6)與前文各項參數,在采用定額損耗率的前提下,案例工程結算費用差值為40.96 萬元。

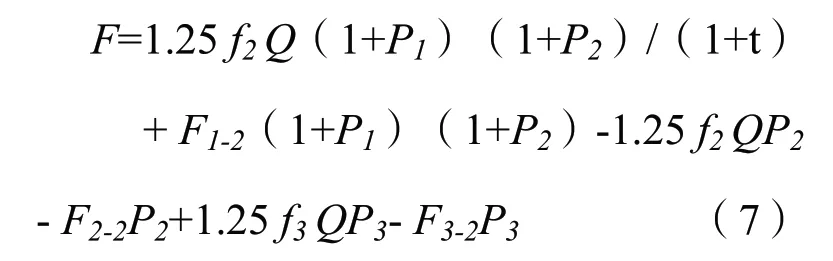

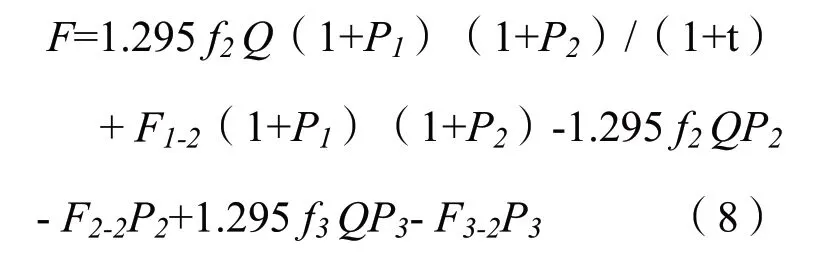

在案例工程采用增值稅稅率的前提下,根據式(4),案例工程結算費用以定額損耗率表示為:

根據式(4),案例工程結算費用以現場實測損耗率表示為:

式(8)與式(7)相減,則案例工程結算費用差值計算公式為:

如式(9)與前文各項參數,在采用增值稅稅率的前提下,案例工程結算費用差值為125.29 萬元。

損耗率差異導致的結算費用差距占費用總差距的75.36 %,因此案例工程結算費用的主要影響因素為山皮土損耗率。因為類似工程與案例工程的計算參數可能不同,筆者建議類似工程承包人以式(6)和式(9)為基準,預先代入各項參數以比較式(6)和式(9)計算結果,并分析影響類似工程結算費用的主要因素。

6 結語

本文以山皮土為切入點,結合市場情況對影響案例工程結算費用的除稅方式和損耗率進行了探討,對主要影響因素及判別方法進行了分析。

1)類似工程承包人可結合工程特點,根據《調整辦法》與《水工定額》計算式(2)中的各項參數,并進一步計算山皮土費用。

2)《調整辦法》規定山皮土抵扣率為4.14 %,而案例工程山皮土購進時增值稅稅率為3 %。類似工程承包人可根據山皮土購進時增值稅稅率調整式(6),并根據調整結果分析以抵扣率為基礎計算的山皮土費用是否落后于正常的市場成本。筆者建議類似工程承包人宜與發包人確認山皮土增值稅稅率且約定山皮土除稅方式,從而減少后期結算爭議;從市場正常收益水平角度,承包人宜以山皮土購進時增值稅稅率進行山皮土除稅計算。

3)定額標準山皮土損耗率不適用于案例工程,這是因為與定額標準采用松方回填不同,案例工程山皮土是采用堆載預壓卸載料回填。為了真實反映現場山皮土實際損耗,類似工程承包人宜測定松實方轉換、運輸、自然等損耗,并重點測算松實方轉換系數。為了計算出松實方轉換系數,類似工程承包人宜測算不同狀態下的山皮土密度,主要包括自然方密度、松方密度、堆載密度和實方密度。

4)本文比較了式(6)和式(9),比較結果表明影響案例工程結算費用的主要因素是山皮土損耗率。因類似工程山皮土損耗率大小與案例工程可能不同,筆者建議類似工程承包人宜預先比較式(6)和式(9),從而事先判斷結算費用的主要影響因素。

猜你喜歡

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

太空探索(2016年6期)2016-07-10 12:09:06

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18

中國衛生(2015年4期)2015-11-08 11:16:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01