商業銀行布局場景生態推動發展綠色運營研究

2022-03-14 01:21:00孫瑋SUNWei柴淵哲CHAIYuanzhe高文麗GAOWenli

價值工程 2022年9期

孫瑋SUN Wei;柴淵哲CHAI Yuan-zhe;高文麗GAO Wen-li

(河北經貿大學金融學院,石家莊 050061)

0 引言

2021 年中央《政府工作報告》提出,要“扎實做好碳達峰、碳中和各項工作”“實施金融支持綠色低碳發展專項政策”等,黨的十九大報告聚焦生態文明體制改革,明確提出了發展綠色金融的戰略要求。圍繞綠色金融領域,商業銀行從綠色信貸、綠色債券等多領域推出碳金融綜合服務方案,全力支持我國實現碳達峰碳中和目標,全力支持綠色金融發展[1]。

通常,商業銀行運用貸、債、股等多種金融工具,發揮其對金融資源的配置功能,引導社會資金投入到綠色低碳項目中,此類手段固然重要,但同時不可忽視的是,商業銀行布局場景生態建設,推動綠色運營發展,也是商業銀行實施綠色金融的方式之一,商業銀行運用科技賦能,積極向低碳銀行轉型,同時,商業銀行積極推進無紙化、線上化、數字化經營轉型發展,圍繞生活、政務等非金融場景中,通過場景生態建設,打造安全、包容的開放平臺,輸出技術和服務,將線上化操作滲透到用戶日常生活及企業經營的過程中,推動個人生活方式綠色化,企業運營方式綠色化,切實提高了社會綠色運營能力。

1 重視并踐行向低碳銀行轉型

商業銀行實施綠色運營方式,早期是從自身做起,積極應對環境新挑戰,銀行設立總體減排目標,通過綠色化的辦公和日常管理,減少自身日常經營中溫室氣體排放及能源消耗,減少銀行自身可能對環境產生的負面影響。通過內部節能環保的措施降低相關的營運成本,各銀行都積極主動采取了相關措施來降低本身辦公過程中的能耗和節約資源。積極踐行低碳環保的綠色金融。

如圖1所示,2012年至2018年,各家商業銀行視頻會議次數逐年增加,由于各家商業銀行的統計口徑略有不同,但從總體趨勢向好。浦發銀行視頻會議次數比例從2014年8.9%提升至2016年11.9%。中國銀行從紙、電、水的節約使用,到推行“電子化”評審、視頻、電話會議,再到推行綠色辦公建筑,全面推行綠色辦公,機構內部“差旅報銷系統”、“公文系統”及“采購系統”等辦公系統,力求減少紙質文件消耗,打造無紙化的綠色辦公環境。2014年中國銀行共召開視頻會議1153次,辦公用紙總量下降至4.3億噸[2]。

圖1 商業銀行視頻會議次數

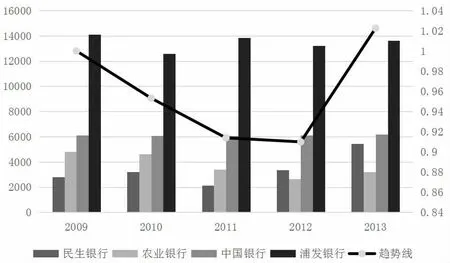

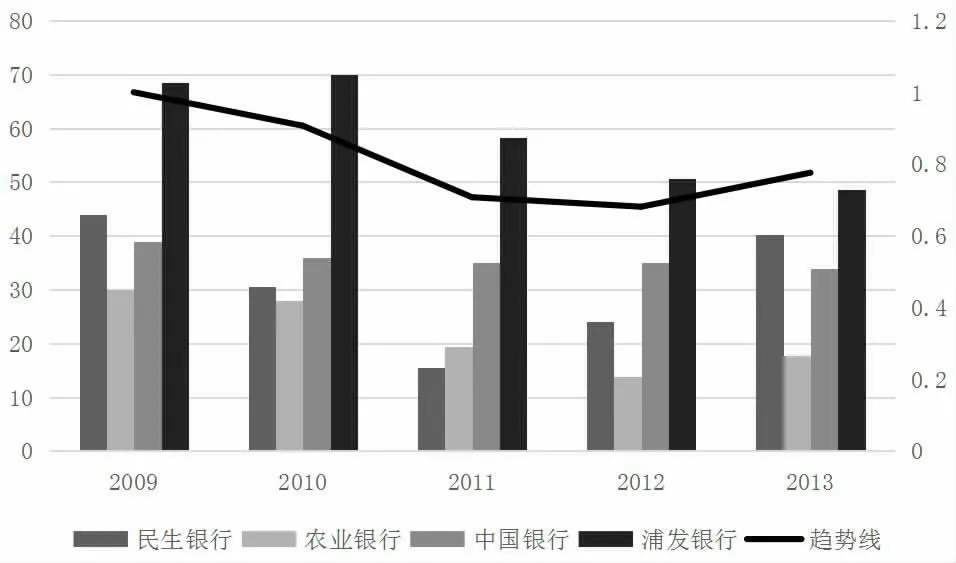

如圖2、圖3所示,2009年到2013年中,辦公能耗中人均耗電量曲線與人均耗水量曲線均呈現u型,在2011年、2012年達到辦公能耗的低點。民生銀行的人均耗電量在2011年控制到2135度/人。農業銀行的人均耗水量在2012年控制到13.92噸/人。商業銀行通過在減少自身辦公能耗方面采取措施,減少了一定的能源消耗,但后期隨著資產規模增加,大量柜面人員增速的減少,統計上相應增加了水、電的人均能源消耗,但從總體趨勢上控制了辦公能源消耗。

圖2 商業銀行人均耗電量

圖3 商業銀行人均耗水量

商業銀行始終堅持推動銀行機構綠色運營和服務發展,部分商業銀行制定了關于綠色辦公的管理辦法,2020年湖北銀行制定了《湖北銀行綠色辦公管理辦法(試行)》,該《辦法》對節能降耗、綠色采購、廢棄物品回收處理、辦公建筑效能、公務商務消費、會議管理等方面做出了明確規定。對水、電、氣、紙張、汽油等制定了消耗標準、消耗量化控制目標的規定和要求。

2 創新線上服務,建設生活場景,引導客戶低碳行為

2.1 創新線上服務,引導客戶低碳行為

在低碳環保辦公的同時,商業銀行不斷推出新的線上金融服務與金融產品。從2008年到2014年,商業銀行提供了多種場景下的個人的綠色行為選擇方式,比如在個人日常消費、轉賬匯款過程中,商業銀行大力發展電子渠道金融服務,個人通過網銀或手機銀行等線上方式辦理業務,個人無需出行,全程實現“無紙化”,無需出行,用戶往返銀行的次數大大減少,節約了時間成本,節省了業務辦理紙張,從而無形中減少了交通出行和線下支付的碳排放量,減少用戶碳足跡,進而保護森林、減少環境污染,降低能耗。例如,招商銀行積極為客戶提供銀企余額對賬等電子信息服務,截至2020年底,通過電子賬單推廣,電子賬單使用率高達99.63%,僅2020全年,節省紙質單用紙抄19億張。江蘇銀行提供電子憑證一體化服務,采取“客戶口述+電子手寫簽名確認”的受理方式,實現憑證信息整體化、憑證歸檔智能化、紙質登記簿電子化。推行柜面業務無紙化后,全年累計辦理業務達900萬筆,有效節約成本約120萬元。

商業銀行通過電子銀行金融服務手段和平臺,達到了提升離柜率、降低客戶服務成本、節約社會資源的效果。

電子銀行可實現用戶的多數業務需求,用戶前往銀行網點辦理業務的意愿與需求進一步降低。統計顯示,每完成一萬筆柜臺業務,需要砍掉一棵樹來提供所需紙張。此外,在辦理業務中出行方式選擇駕車出行,也會帶來碳排放量。如果按照一個用戶去銀行柜臺辦理一筆交易,駕車往返銀行一次碳排放量約為0.945公斤[3],那么一萬筆業務帶來的碳排放將是9450公斤。

離柜率的提升,反應通過轉換渠道,減少了用戶駕車出行的次數,減少了柜臺服務的頻率,從而減少因紙張、能源消耗帶來的碳排放。以商業銀行業務中柜面業務每年近50億筆交易量估算,如表1顯示,2020年較2019年,各家銀行離柜率平均增長0.85%,每家商業銀行累計為全社會減少碳排放約4萬噸。

2020年 2019年 增長華夏銀行中國銀行郵儲銀行工商銀行交通銀行光大銀行浦發銀行平均98.21%95.31%95.69%98.70%98.04%98.69%99.40%98.52%93.93%92.44%98.10%97.67%98.48%98.98%-0.31%1.38%3.25%0.60%0.37%0.21%0.42%0.85%

2.2 建設生活場景,引導客戶低碳行為

商業銀行搭建平臺讓業務深入場景。與場景相聯,構建起開放多元的場景服務生態,銀行通過在自己的APP上引入生活場景服務,或是通過API、SDK輸出專業能力,為場景中個體的綠色發展提供個性化金融服務。圍繞水電暖燃的日常生活繳費展開服務,不僅能為客戶提供高效便捷、個性安全的線上繳費模式,而且也是商業銀行切入綠色運營的入口。平臺上業務采用了全流程無紙化操作,采用純線上服務的低碳模式,有效降低了客戶往來銀行網點的交通出行成本。

商業銀行開展場景拓展業務,既是金融業務拓展的內在要求,更是發展拓展綠色運營的重要途徑。在推廣個人綠色生活方式方面,商業銀行可以依托其用戶規模,推出針對更多場景的,能夠使業務在線自主辦理、無紙化辦理的綠色創新產品,并向零售用戶滲透,吸引并引導長尾市場用戶用戶使用線上產品。在場景中實現個人生活方式綠色化。

根據支付清算協會統計,2020年共有88家機構(包括銀行與非銀行支付機構)開展了便民繳費業務。

在生活繳費場景中,建設銀行的“悅生活”為廣大客戶提供在線辦理水費、電費、燃氣費等日常生活繳費業務的金融服務,覆蓋全國300多個城市,目前新增飛機票、保險、火車票、電影票、彩票、景點門票、酒店、餐飲、公益捐款等十多個服務場景,服務場景增至51項,基本滿足客戶出行、娛樂服務需求。光大銀行云繳費積極踐行共享經濟,倡導開放共贏,持續完善云繳費功能與服務。預計未來三年內,光大銀行云繳費平臺將為超過10億人提供超過1000項的優質服務,交易金額預計達600億元,讓更多民眾動一動手指就可以解決很多生活問題,真正惠及廣大民眾。

在醫療場景中,交通銀行推進客戶低碳行為。在醫療付費上,交通銀行依托上海市大數據中心“隨申辦”平臺,率先推出信用卡就醫專項額度、手機信用卡線上申請、惠民就醫數字信用產品等創新服務,為上海市醫保參保人群提供“信用就醫,無感支付”服務,為個人墊付門診就醫自費部分費用,實現“先看病、后付費”的極致體驗。截至2020年12月底,平臺已簽約客戶15.91萬戶。在新能源汽車領域,交通銀行上海分行對接“隨申辦”APP,為新能源汽車客戶提供充電補助申請、補助發放、賬單繳納、繳費查詢等一體化便捷服務,滿足市政府對新能源補貼款專款專用的要求。

在政務服務場景中,農業銀行打造市民“i不釋手”智慧政務APP。農業銀行聯手湖北襄陽市委市政府打造“i襄陽”APP。“i襄陽”APP是同業首家實現“便民、利企、惠農、優政”四合一的智慧政務移動應用,涵蓋社會保障、交通出行、公積金、教育考試、住房保障、醫療健康等2200余項政務服務和行政審批事項,線上辦理業務,全方位滿足市民各項需求。

在餐飲場景上,中國銀聯推動眾多知名餐飲商戶上線云閃付小程序和優計劃禮券頻道。在公交地鐵場景,通過銀聯IC卡閃付、手機閃付或云閃付APP方式,實現快速乘車,并創新推出電子發票業務,實現“云閃付乘車,一鍵開票”功能,促進“無紙化”出行。

3 嵌入低碳基因,推動企業運營方式綠色化

商業銀行將綠色運營理念融入到場景建設中,在推動企業內部運營方式轉向綠色化方面[4],將自有金融業務與綠色運營經驗嵌入到企業內部生產管理環節中,在此過程中,商業銀行整合非金融服務,聚焦多樣化場景,通過增加各種高頻應用場景,為企業提供標準化、批量化服務。同時輸出綠色運營理念,通過綠色的數字化手段與思維改造升級傳統業務模式,助力企業綠色運營。

商業銀行利用新技術手段推廣綠色金融服務,推動企業運營方式綠色化。尤其是針對小微企業,對于小微企業而言,自建數字化系統的建設成本高昂,短期內沒有數字化系統的自建能力,但小微企業的數字化系統的業務結構相對簡單,使得商業銀行紛紛在為小微企業建設OA系統、財務系統等,為其注入綠色運營能力,實現企業金融業務和金融產品的全線上化的服務模式。推動小微企業運營管理采用綠色運營與管理服務。提高企業運營與管理水平。減少企業碳排放量和污染物濃度。

據統計,中小微企業產生了中國53%的二氧化碳排放,推動中小微企業的綠色運營具有重要意義。

商業銀行打造開放銀行,向小微企業輸出平臺技術,輸出支付能力,促進支付服務更加便捷高效,助力小微企業節能減排。以各家銀行推出的代發工資產品為例,光大銀行“薪悅管家”,中信銀行“開薪易”,對代發業務流程重構升級,基于II類結算賬戶,實現通過系統自動發起交易,實現代發業務協議簽約、批量發卡、代發資金、清單對賬服務等全流程全線上服務。幫助企業免去復雜的信息收集及柜面服務,實現企業內部運營降低能耗,減少了碳排放量。

根據支付清算協會收集的支付清算行業主體提交的社會責任實踐材料顯示,截至2020年底,有82家行業主體出臺了便利企業結算的相關措施,例如為企業客戶搭建收單、代付資金綜合管理體系,以行業平臺撮合業務和供應鏈業務需求為切入點,深度挖掘常見場景下的資金鏈關系。

在票據資產交易場景中,小微企業在交易中處于弱勢地位,收到大量票據形成的票據資產,存在貼現難、轉讓難的問題。交通銀行開發“票據+現金”混合支付“票付通”業務,“票付通”業務依托供應鏈平臺和企業間B2B電商平臺,為客戶提供的線上票據支付服務,支持客戶在平臺下單后一站式支付電子商業匯票,其票據鎖定功能和一站式支付體驗可使小微和民營企業更加安全、便捷的盤活票據資產,為企業提供更加便捷的支付體驗,是線上票據支付工具創新升級的新嘗試。

在跨境交易場景中,農業銀行打造本外幣一體化開戶系統,通過零接觸式的線上開戶服務,有效助力小微企業復工復產,實現農行外匯賬戶開戶功能向國家政務平臺開放輸出,與國家口岸辦“單一窗口”實現對接,顯著提升外匯客戶體驗。

4 搭場景、建生態,打造綠色運營體系,發展綠色金融

未來綠色運營將依托場景生態進行更高效、更普惠、更低碳的運轉。商業銀行在確保系統穩定性的同時,搭場景、建生態,打造綠色運營體系,引導生態內合作伙伴的碳排放行為,應用科技賦能綠色金融,推動產業生態協同發展,將對“十四五”期間實現節能減排目標及達到國家雙碳目標要求具有重要意義。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

海峽姐妹(2019年3期)2019-06-18 10:37:10

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02