房價上漲與制造業資源錯配

2022-03-16 12:43:22周華東高玲玲

華東經濟管理 2022年3期

周華東,李 鑫,高玲玲

(合肥工業大學 經濟學院,安徽 合肥 230009)

一、引 言

近年來,我國依托豐富的勞動力資源實現經濟快速發展,成為世界第二大經濟體,但我國資源配置水平與發達國家相比還有較大差距,對經濟增長的貢獻較小[1]。同時我國經濟存在結構性失衡且因外部需求疲軟面臨下行壓力,急需轉變發展方式,實現經濟高質量發展。在推動經濟高質量發展的眾多因素中,全要素生產率不存在規模報酬遞減,是我國進入新常態后推動經濟持續增長的動力。而資源錯配會降低全要素生產率和經濟增長速度[2-5],因此我國要制定合理政策改善資源錯配,消除各種扭曲,為經濟高質量發展提供強有力的增長動能[6]。黨的十九屆五中全會提出堅定不移建設制造強國,習近平總書記也強調實體經濟尤其是制造業發展的重要性,而制造業的資源配置效率直接關系到經濟的高質量發展。

房價關乎民生,對我國社會公平的實現影響深遠。我國房地產市場近年來發展迅猛,據國家統計局公布的官方數據,從2000年到2020年,住宅商品房每平方米均價從1 948元上漲到9 860元,20年間房價上漲了406.16%。現有研究認為,房價上漲對于居民消費[7-8]、物價水平[9]、經濟增長[10]等關乎經濟社會穩定和人民生活水平的因素均產生重要影響。因此,2021年政府工作報告中重申“房住不炒”以及穩地價、穩房價、穩預期的“三穩”目標,引導房價回歸合理水平以保障民生,促進社會公平和實體經濟良性發展。房價的大幅上漲對其他實體經濟的發展產生了重要影響,如何協調好房地產市場發展和優化資源配置之間的關系,是提高全要素生產率、促進我國經濟高質量發展的關鍵問題。基于此,本文聚焦房價波動對制造業資源錯配的影響,嘗試在中國特色社會主義基本經濟制度背景下解釋房價影響資源錯配的理論機制。

現有研究圍繞資源錯配的成因[11-14]、測度方法[2,15]、對全要素生產率和經濟增長等[4-5、16-18]的影響進行了深入研究,但關注房價上漲對資源錯配影響的研究較少。羅知和張川川(2015)[19]認為,房價快速上漲時,房地產投資額隨之增加,會降低制造業的資源配置效率。現有研究還存在以下幾點可以改進:一是針對快速發展的房地產市場對資源錯配的具體影響缺乏嚴謹的實證分析,關于房價對資本和勞動兩種要素配置的影響研究較少;二是尚未明確房價上漲影響資源錯配的具體路徑,這不利于房地產對資源錯配影響的理論發展和政府部門制定合理的政策措施。因此,本文聚焦房價上漲對制造業資本和勞動要素錯配、整體資源錯配的影響,并嘗試解釋其影響機制。與以往研究相比,本文可能的貢獻有:基于城市和行業中類層面數據,就房價上漲對資本和勞動兩種要素扭曲進行翔實的定量研究;將房價上漲與資源錯配納入統一的分析框架,實證檢驗房價上漲對資源錯配的異質性影響,并探討可能的影響機理。

二、文獻綜述與理論分析

已有較多學者研究房價上漲對于制造業的影響,主要表現為對實體企業的“擠出效應”。Miao和Wang(2014)[20]從泡沫理論的角度進行研究,發現房地產泡沫吸引了更多資源流向房地產企業,抑制了其他企業的研發和創新投入。房價上漲帶來的高利潤率導致銀行等金融信貸機構將更多資金投向房地產市場,導致制造業投資不足,特別是研發投資減少[21],從而降低了制造業企業創新動力[22],削弱了企業的創業活動[23]。除了對制造業資本產生擠出效應外,房價上漲對于勞動要素的配置也產生了影響,佟家棟和劉竹青(2018)[24]、周穎剛等(2019)[25]研究發現,高房價會擠出制造業部門的勞動力。房價上漲的擠出效應增加了企業的經營成本[26],抑制了企業創新,所以有必要制定措施促進生產要素更多流向制造業企業。但由于我國的財政分權制度,地方政府對土地財政依賴度較高,有推動房價上漲的動力,加快了資本和勞動要素由制造業流向房地產部門,扭曲了要素配置。

陳斌開等(2015)[27]研究發現,由于利潤率和全要素生產率的“倒掛”機制,即房價上漲會帶動相關行業發展,提高企業利潤率,但這些行業的生產率處于較低水平,因此房價上漲會導致資源錯配,降低資源配置效率,從而導致全要素生產率下降。余靜文等(2017)[28]也認為,房價上漲會對行業TFP產生負面影響,并加劇資源錯配。在金融市場不完善且進入行業存在較高壁壘時,房價上漲會導致人力資本錯配[29]。羅知、張川川(2015)[19]研究了房地產投資增長對制造業資源配置效率的影響,發現資源配置效率因房地產投資增加而顯著下降,在我國金融市場中,國企更容易獲得信貸資金并將資金投資于房地產行業,導致了資源錯配。相較于羅知、張川川(2015)[19]的研究成果,本文對資本和勞動兩種要素的錯配分別展開研究,并對不同行業進行詳細的異質性分析,探討房價影響資源配置的機制,以豐富現有研究結論。

本文認為房價通過以下兩方面影響資源錯配:

(1)房價上漲通過影響工資水平影響資源配置。在勞動力邊際產出保持原有水平的前提下,如果勞動力工資隨房價上漲而發生變動,工資變動會影響企業關于勞動力雇傭的決策,導致勞動力配置出現扭曲。而在有限資源條件下,勞動力配置扭曲會對資本配置和整體資源配置產生影響,一些學者研究了房價變動對工資的影響,陸銘等(2015)[30]認為,偏向中西部的土地政策推動了東部地區房價上漲,同時提高了東部地區工資水平,并且由房價帶動的工資上漲并未伴隨著勞動生產率相應提高,最終會對我國經濟發展產生不利影響。佟家棟和劉竹青(2018)[24]研究了房價上漲對制造業和建筑業就業的影響,發現房價上漲促進了建筑業和制造業工資上漲,但制造業相對于建筑業的工資則呈現下降趨勢,勞動力更多流向建筑業。張巍等(2018)[31]系統研究了房價影響工資的機制,發現房價上漲導致生活成本提高,員工或者懷有強烈的漲薪意愿與公司進行博弈,或者選擇遷入低房價地區,即房價變動通過生活成本效應影響工資;對于有房群體,房價上漲導致資產價值上升,受到財富效應的影響,有房群體會增加閑暇時間、減少勞動時長,勞動供給減少會推高工資。在生活成本效應和閑暇替代效應的共同影響下,房價上漲會提高當地工資水平。總之,現有研究均表明,房價上漲會拉動當地工資水平,并且工資并不與勞動生產率同步提高。因此,房價上漲可能通過拉動工資水平從而扭曲資本和勞動要素的配置,并對整體資源配置效率產生不利影響。

(2)房價變動通過影響房地產投資影響資源配置。房價上漲導致金融機構和國有企業將更多資金投資到房地產行業,擠占制造業行業的投資,從而對要素配置產生影響。在我國,房屋價格主要由住房內在價值決定,反映了人們對于社會經濟發展的預期。自改革開放以來,我國經濟保持平穩快速發展,實現了經濟增長奇跡,因此人們對于實體經濟的良好預期也提升了房屋內在價值,使得房價能夠保持持續上漲。但房價長期較快上漲導致了人們的投機心理,在市場情緒的影響下,房價上漲幅度超過了內在價值,房屋價格增長過快,與價值相偏離。市場參與者的投機心理推高房價,市場對房地產市場保持上漲態勢持樂觀態度,出于逐利目的,房地產繁榮吸引更多資金流向該行業,擠占了實體經濟的資金,制造業融資難度加大,導致了資源錯配[32]。一方面,投資于房地產的資金增加,通過價格傳導效應會導致生產要素價格發生變化,而價格扭曲會導致資源配置扭曲。另一方面,在有限的信貸資金下,房地產行業投資增加會導致制造業投資減少,高效率制造業企業缺乏足夠的資金用于擴大現有規模、提高生產效率,因此效率優勢難以充分發揮;部分低效率國有企業獲得信貸資金的難度較小,并將資金投資于房地產行業,而不提升企業的生產效率。因此,房價上漲導致房地產投資增加會扭曲生產要素價格和擠占信貸資金,引致制造業資源錯配。

三、研究設計

(一)實證模型

本文研究房價上漲對資源配置產生的影響,構建的計量模型如下:

其中:下標t表示年份、n表示各行業中類、s表示各個城市;y nst表示城市—行業中類層面衡量資源錯配的指標,分別為整體資源錯配(sd_lntfp)、資本錯配(sd_lnMRPK)和勞動錯配(sd_lnMRPL);ln(HP)是本文核心解釋變量,為各城市商品房平均銷售價格對數;inducont表示行業層面控制變量,citycont表示城市層面控制變量;dcity、dindu、dyear分別表示不可觀測的城市、行業和年份固定效應;ωnst為服從正態分布的隨機干擾項,且與其他解釋變量均不相關。所有回歸均在城市—行業中類層面聚類得到穩健標準誤。

(二)變量描述

1.資源錯配和要素的扭曲程度

在Hsieh和Klenow(2009)[2]研究的基礎上,本文將生產函數設置為規模報酬可變,企業資本和勞動投入的扭曲程度不同[15]。測度資源錯配的理論模型如下:

一個經濟體中最終產品市場完全競爭,用于消費的最終產出Y為N個制造業行業根據Cobb-Douglas生產函數得到的行業產出Yn加總,最終產出為:

各行業追求成本最小,則P n Y n=φn PY,P n為行業n產出的價格水平,P為經濟體整體價格水平,假設P為1。

對于每個行業而言,行業的最終產出Y n為M種異質性產品按照常數替代彈性加總的結果,即

假定行業內每個企業i生產一種異質性產品,企業產出Y ni為企業投入的資本(K ni)、勞動力(L ni)和自身生產率(TFPni)的函數:

本文將企業生產函數設定為規模報酬可變,同一行業內的企業面臨相同的資本彈性αn和勞動力彈性βn。不同行業的要素彈性可能不同,根據這兩種要素彈性之和取值不同,企業生產函數面臨不同的規模報酬。

企業由于政府扶持程度、自身規模等條件的差異,在資本和勞動的投入上存在扭曲,這種要素投入扭曲將提高企業成本。企業利潤函數為:

其中:τLni和τKni代表兩種生產要素的扭曲程度;w和r為要素單位成本;行業n的i企業生產的差異化產品收取單位價格P ni。

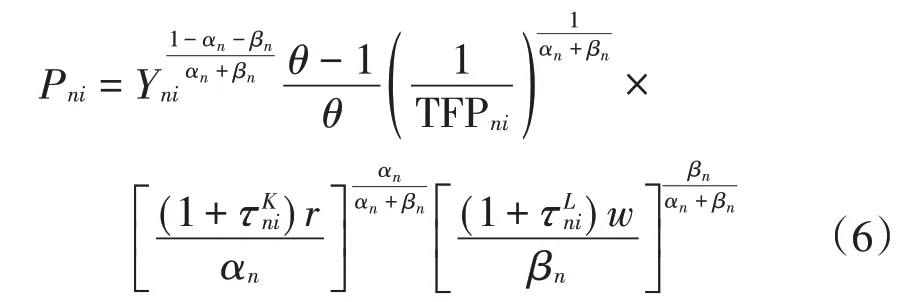

各行業均為壟斷競爭行業,企業對其生產的差異化產品擁有一定定價權,因此定價策略為在邊際成本的基礎上有固定加價,企業追求利潤最大化得到的產品價格為:

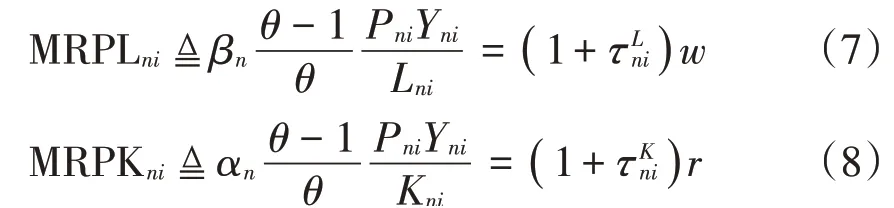

從式(6)可以看出,企業自身生產率、勞動和資本投入扭曲程度都會影響企業定價。在要素投入上,企業根據邊際收益和邊際成本相等的原則確定要素投入數量,投入要素存在扭曲的情況下,企業使用資本和勞動的邊際成本分別為(1+τKni)r和(1+τLni)w。根據最優要素使用原則可得:

龔關和胡關亮(2013)[15]使用資本和勞動邊際產出價值的方差度量這兩種要素的扭曲程度,并在具體計算中對MRPK和MRPL取對數處理,認為當規模報酬可變時,這兩個指標仍可準確度量要素錯配程度。因為資源被合理配置時,各企業資本和勞動投入的邊際產出價值應該相等。借鑒龔關和胡關亮(2013)[15]的研究成果,本文采用各城市行業中類內所有企業MRPK和MRPL的離散程度(即標準差)衡量城市—行業層面資本和勞動投入的扭曲程度。MRPK和MRPL的標準差越大,要素錯配程度越嚴重。同時,使用全要素生產率的離散程度衡量整體資源錯配,需要對資源錯配指標中的參數進行設定。首先,將模型中資本租金率r設定為10%,租金率只會改變資本和勞動邊際產出價值的平均值,而不會影響資源錯配程度;其次,假設企業產出替代彈性為θ,借鑒Hsieh和Klenow(2009)[2]的研究,制造業中θ的合理取值范圍為3~10,與相關學者研究一致,本文將彈性系數設定為3。

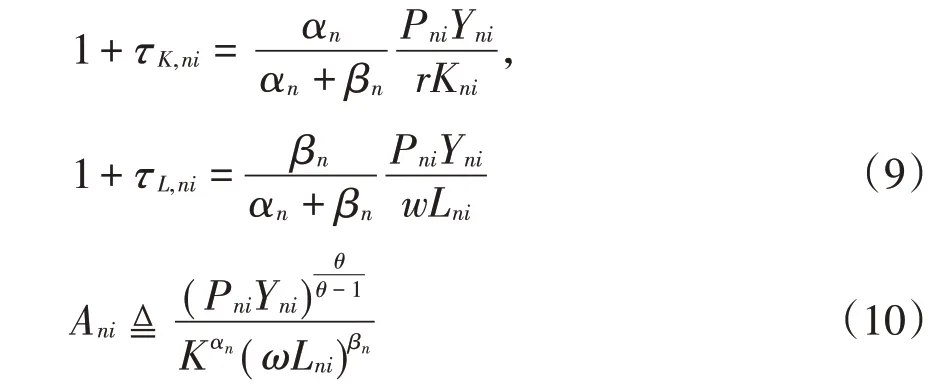

假設產出彈性不會因θ值不同而發生改變,因此企業利潤會按一定比例分配給資本和勞動,最終產出分配到資本和勞動的比例為αn/βn,由此可得:

根據式(9)和式(10)可以計算得到各企業資本和勞動的邊際產出價值,進而得到城市—行業中類層面整體資源錯配和兩種投入要素扭曲程度。

2.解釋變量和控制變量

(1)解釋變量:房價(ln(HP))。本文選取城市層面商品房平均銷售價格衡量,并對其取對數處理。

(2)控制變量。行業層面控制變量包括行業大類的總資產貢獻率(r_total_asset)、資產負債率(LEV)、流動資產周轉次數(current_asset)、成本費用利潤率(pro_to_cost)4個主要效益指標,并控制行業總資產對數這一基本指標。城市層面控制變量包括:①基本經濟情況。各地區經濟基本情況會影響土地價值和資源配置情況,本文選擇控制人口規模(population)和各城市人均GDP的對數(lnpgdp),其中人口規模采用地區年末總人口取對數衡量。②產業結構(structure)。隨著經濟由粗放型增長轉向集約型增長,即驅動力由要素投入變為資源配置改善,產業結構隨之發生改變。本文選取第三產業增加值與第二產業增加值的比值衡量各地區產業結構。③外資占比(openness)。一方面,外資進入使國內原市場失衡、市場競爭程度加劇,并給國內其他企業帶來技術溢出效應,從而提升企業的資源配置效率。但另一方面,政府采取了一系列政策吸引外資,這可能會導致外資企業與國內企業的不公平競爭,使得低效率的外資企業占據更多資源,從而加劇資源錯配[33]。本文采用各城市外商直接投資額占當年GDP的比值作為代理變量。④金融危機(crisis)。2008年金融危機爆發后,在寬松的貨幣政策環境下,房價實現了新一輪上漲,因此將2008年以前年份這一變量賦值為0,2008年及之后賦值為1。⑤全社會固定資產投資占比(fixed_asset)。本文選取固定資產投資總額占GDP的比值度量。

(三)數據說明和處理

企業層面數據來源于《中國工業企業數據庫》(2000—2013年),該數據庫包括所有的國有工業企業和規模以上非國有工業企業,本文僅選取制造業作為樣本展開研究。該數據庫存在指標、樣本匹配和測量誤差等問題[34],需要對數據庫數據進行處理。①本文基于Brandt等(2012)[35]的研究對各年數據進行匹配,得到1998—2013年非平衡面板數據;②本文將《國民經濟行業分類》1994版和2011版在2002版基礎上進行三位數層面統一;③工業增加值和工業總產值采用以1998年為基期的各省份工業品出廠價格指數平減得到,固定資產和投資根據各省份固定資產投資價格指數平減得到;④借鑒Cai和Liu(2009)[36]、陳林(2018)[37]的做法,刪去就業人數、工業總產值、固定資產等關鍵變量值小于等于0或不存在的樣本,并對關鍵指標前后0.5%的極端值進行縮尾處理。城市和行業數據來自歷年《中國城市統計年鑒》《中國區域經濟統計年鑒》和EPS數據庫,由于市轄區數據缺失值較多,城市層面數據均為該市總體數據。考慮數據的完整性,本文最終選擇了289個城市,并將其與工業企業數據庫進行匹配。

為了衡量不同城市各行業的資源錯配,首先需要計算企業的要素彈性和全要素生產率,常用方法有OLS、固定效應模型、OP法和LP法等。OLS回歸和固定效應模型易產生內生性問題;LP法計算需要中間投入這一變量,但工企數據庫中間投入品在2008—2013年并不存在觀測值;OP法選取投資額作為代理變量,因此OP法相較于LP法可得到更多有效觀測值,同時LP法在準確性上并不顯著優于OP法[38],因此本文采用OP法。先計算出資本產出彈性αn和勞動產出彈性βn,在此基礎上計算得到企業TFP。其中,產出Y用各企業工業增加值表示,采用平減后的固定資產額衡量資本K,選取各企業職工人數度量勞動力投入L,投資用當年新增固定資產額表示,即當年與上一年固定資產額的差值加本年折舊。對關鍵變量進行整理發現,工業增加值存在年份為1998—2003年、2005—2007年和2010年,借鑒王貴東(2018)[39]的研究成果,根據工業總產值與工業增加值比例相對穩定原則以補全缺失年份的數據。

本文選取2000—2013年的樣本進行研究。首先,中國的住房改革開始于1998年,由于關鍵指標商品房價格在2000年以前缺失值較多,因此選取2000年作為研究的起點;其次,目前工業企業數據庫可獲取的最新年份數據為2013年,考慮數據的時效性和房價大幅波動可能帶來的異質性影響,選取2013年作為研究結束的時點。

各主要變量的描述性統計見表1所列。

表1 主要變量的描述性統計

表1顯示,樣本期間內房價發生了大幅變動,房價整體呈現逐年上漲趨勢,且地區間存在較大差異。資源錯配和要素扭曲在不同地區和行業間存在較大差異,并且同一地區的資本錯配和勞動錯配程度并不相同。

四、房價上漲對資源錯配影響的實證分析

(一)房價上漲對資源錯配的影響

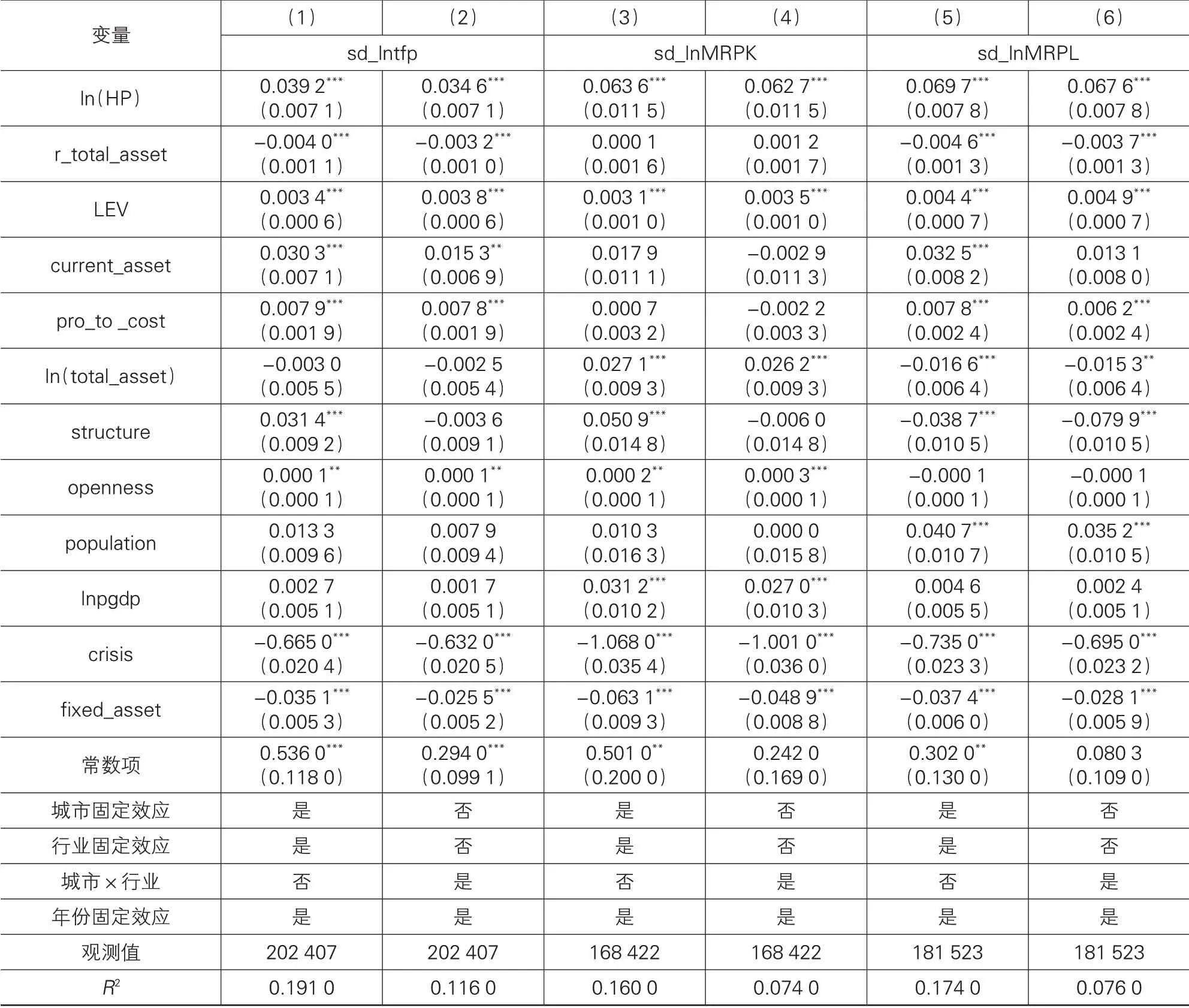

表2報告了基于式(1)的估計結果,表中(1)(3)(5)列控制了城市、行業和年份固定效應,(2)(4)(6)列控制了城市×行業和年份固定效應。(1)(2)列基于固定效應模型檢驗房價上漲對整體資源錯配的影響,回歸系數均在1%的水平上顯著為正,表明房價上漲顯著加劇了整體資源錯配;控制城市×行業固定效應后,估計系數略小于分別控制城市和行業固定效應時得到的結果,平均房價的對數變動1%,對整體資源錯配的影響為0.034 6%。(3)(4)列檢驗房價上漲對資本錯配程度的影響,商品房平均銷售價格對資本扭曲程度的回歸系數均為正值,且在1%水平上顯著,表明房價上漲加劇了資本扭曲程度;加入城市×行業固定效應后,商品房房價的對數提高1%時,資本的扭曲會加劇0.062 7%。(5)(6)列檢驗房價上漲對勞動扭曲的影響,估計系數在1%的水平上都顯著為正,房價上漲顯著加劇了勞動力扭曲;加入城市×行業固定效應后,商品房平均銷售價格對數每高出1%,勞動扭曲程度會加劇0.067 6%。

表2 房價上漲對資源錯配的影響

表2結果顯示,行業資產負債率(LEV)對于整體資源錯配、資本和勞動扭曲程度影響均顯著為正,資產負債率是負債總額與資產總額的比值,行業資產負債率越高說明自有資金越少,只能更多依靠籌資,對外部資金的依賴度較高。目前信貸資金更多傾斜于其他行業,資產負債率高的行業資本和勞動配置將受到更嚴重的扭曲。地區產業結構(structure)對勞動扭曲程度影響顯著為負,一定程度上反映了第三產業結構比重越高越有利于改善勞動配置。城市外資占比(openness)對于資本扭曲程度的影響顯著為正,可能是因為我國為了吸引外資實施優惠政策,導致更多資源流向低效率外資企業,對同類國內企業造成了不利影響,從而加劇了資本錯配。人均GDP(lnpgdp)對資本扭曲的影響顯著為正,說明經濟水平越發達的城市制造業現階段資本配置效率反而越低。金融危機的虛擬變量(crisis)對整體資源錯配、資本和勞動的扭曲影響均顯著為負,表明2008年后我國生產要素配置效率呈現出改善的趨勢,這是因為我國政府逐漸意識到存在的資源錯配及其帶來的結果,開始采取措施改善資源配置;也可能是因為我國經濟結構更為合理,因此生產要素配置效率得以優化。固定資產投資占比(fixed_asset)對資本和勞動錯配以及整體資源錯配影響顯著為負,固定資產投資額占GDP的比值越高,資本及勞動錯配程度將會越低,資源錯配得到改善。

(二)穩健性檢驗

本文主要從三個方面檢驗基準結果的穩健性,即房價影響的滯后性、房價水平的衡量、可能存在的內生性問題和遺漏變量偏差。

1.房價水平的替代變量

由于房價波動的影響具有滯后性[27],同時在一定程度上能夠緩解內生性問題,因此選取滯后一期的商品房平均房價對數作為解釋變量進行穩健性檢驗。此外,商品房平均銷售價格衡量了房價的絕對水平,為了反映房價的相對水平,將房價水平與收入結合起來,部分學者將房價收入比定義為“房價水平與居民收入水平的比率”,認為房價收入比能準確衡量我國房地產市場的泡沫水平[40]。本文選取商品房平均銷售價格與城鎮居民人均可支配收入的比值衡量房價收入比(HP_to_Inc),房價收入比值越大,房價水平越高。

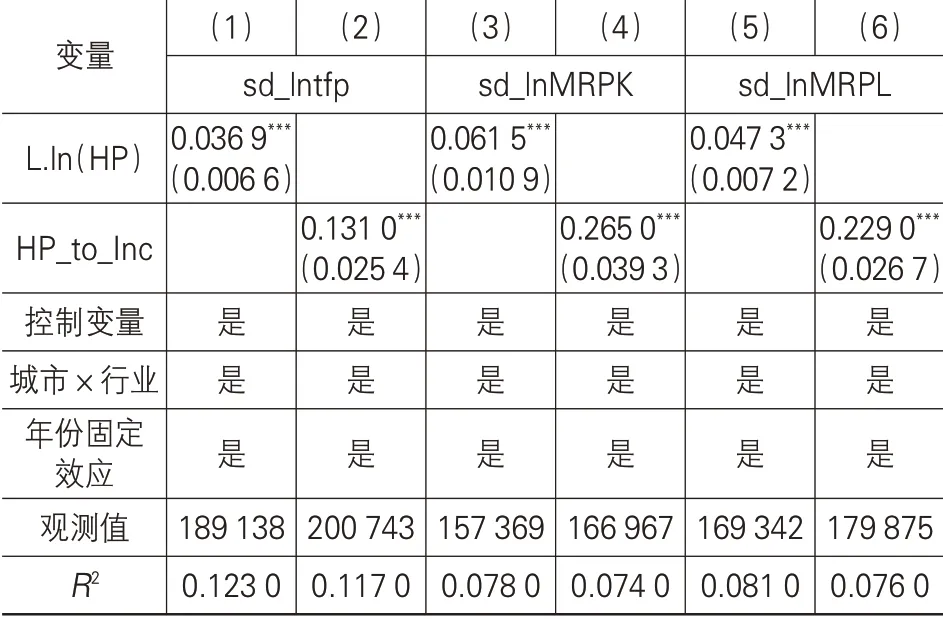

表3為根據基準回歸方程得到的結果,分別選取滯后一期的商品房平均銷售價格的對數和房價收入比(HP_to_Inc)作為解釋變量,對資源錯配、資本和勞動要素扭曲進行回歸。結果顯示,這兩種解釋變量進行回歸得到的估計系數均在1%水平上顯著為正,即房價收入比提高和滯后一期的商品房平均銷售價格上升顯著加劇了整體資源錯配、資本和勞動要素扭曲,與基準回歸結果一致,表明基準回歸結果是穩健的。此外,2000年以來,我國住宅商品房銷售面積占商品房銷售面積的比例達80%以上,部分年份甚至高達90%,住宅商品房房價在一定程度上能反映房地產市場的發展情況,因此本文選取住宅商品房平均銷售價格對數(ln(RHP))作為解釋變量進行檢驗,結果同樣穩健(1)。

表3 房價上漲對資源錯配的影響:更換解釋變量

2.工具變量

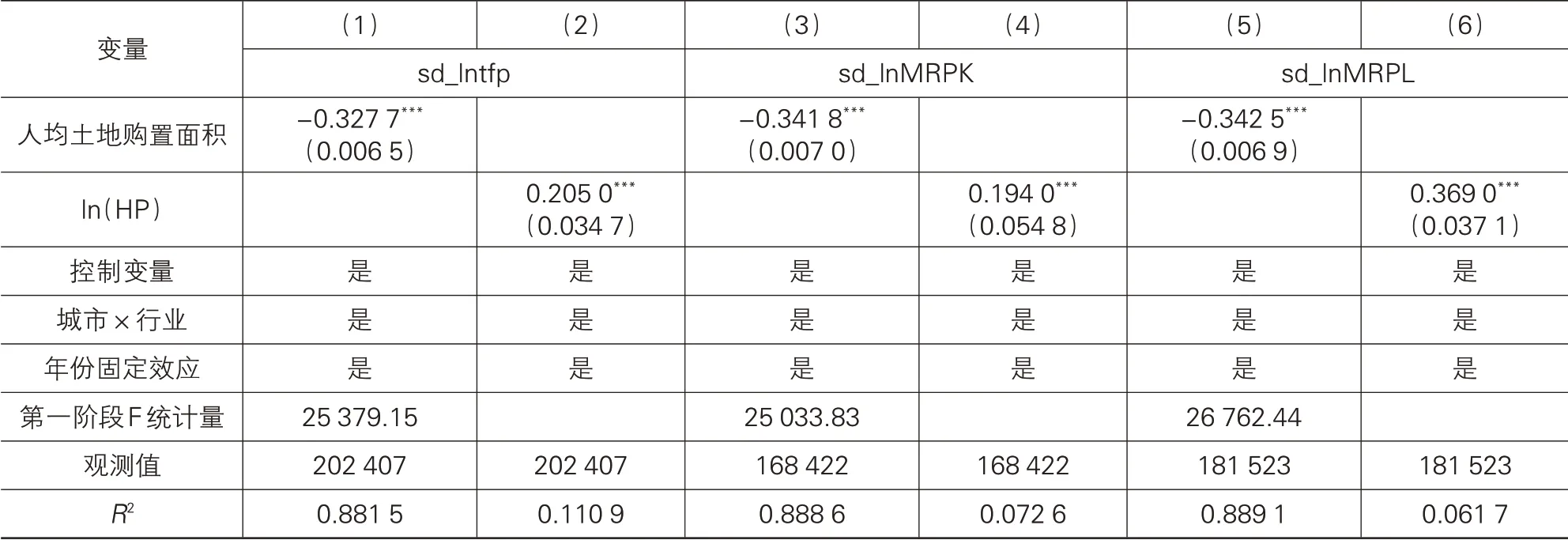

在基準回歸中,本文盡可能控制了城市和行業層面的控制變量,加入時間固定效應控制隨時間而變的特征,但仍可能存在潛在的遺漏變量問題。同時,通過選擇滯后一期的房價作為解釋變量,一定程度上緩解了可能的內生性問題。為了解決可能的遺漏變量及內生性問題,借鑒陳斌開等(2018)[41]的研究,本文使用人均土地購置面積作為房價的工具變量。

一方面,土地是影響房價的重要因素,土地購置面積通過影響房地產的供給從而影響房價,土地購置面積越少,則可供開發出售的房屋面積越少,供給減少導致均衡的房屋價格上升。另一方面,土地購置面積受到房地產市場自身和政策的影響,2004年以來所有土地均通過“招拍掛”制度出讓,土地供給由地方政府決定,并與房地產市場的發展相關,土地購置面積受到工業企業影響的可能性很小。土地購置面積是一個外生變量,并且僅通過房價對工業企業的資源錯配產生影響,因此選擇省份層面人均購置面積作為房價的工具變量。同時,考慮房地產開發建設需要一定的周期,土地購置面積對于房價的影響具有滯后性,因此本文選取滯后一期的人均土地購置面積作為工具變量進行回歸,也減少了反向因果的可能性。

表4報告了當期人均土地購置面積作為工具變量得到的結果,表中(1)(3)(5)列為第一階段回歸結果,其對工具變量的有效性進行檢驗。根據回歸結果,當期人均土地購置面積對于商品房均價的影響系數均在1%水平上顯著為負,即人均土地購置面積越小,該地區房價越高。F檢驗的值均在1%水平上顯著,拒絕了“弱工具變量”的原假設,證實了人均土地購置面積作為房價工具變量的有效性。

表4中(2)(4)(6)列報告了工具變量第二階段的回歸結果。第(2)列被解釋變量為總體資源錯配,從第(2)列的結果可以看出,在控制了城市和行業層面可能的影響因素以及時間固定效應后,房價上漲顯著加劇了整體資源錯配,這與直接使用房價作為解釋變量得到的結果一致。第(4)列被解釋變量為資本扭曲,回歸系數顯著為正,仍表明房價上漲對制造業資本配置產生了負向影響。房價上漲吸引更多資金流向房地產行業,擠出了制造業部門的投資[19],同時我國企業面臨融資難和融資貴等問題,導致房價上漲對優化資本配置產生了負面影響。第(6)列被解釋變量為勞動扭曲程度,回歸系數在1%的水平上均顯著為正,與基準回歸結果一致,表明房價上漲加劇制造業企業勞動投入要素錯配。房價上漲導致房地產企業吸納了更多勞動力,對制造業企業就業產生了負向影響[24],從而導致制造業勞動要素扭曲。滯后一期的人均土地購置面積作為工具變量回歸,與上述結果相似,證明了基準結果的穩健性(2)。

表4 房價上漲對資源錯配的影響:工具變量

五、進一步分析

(一)異質性分析

1.地區異質性

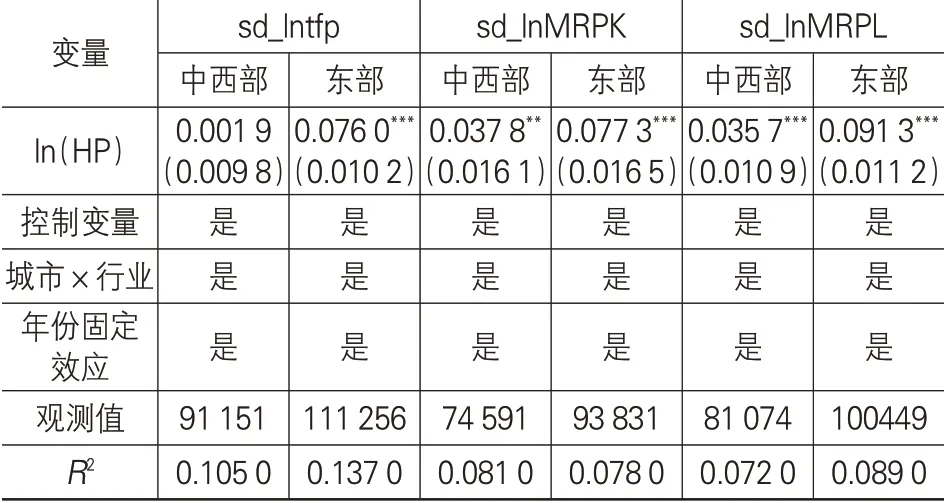

我國東中西部地區由于歷史因素、地理條件和政策差異,經濟發展水平存在較大差距。房價上漲對于制造業資源錯配的影響可能存在地區差異,因此將樣本分為中西部和東部地區。其中,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個省份(不包括港澳臺地區),其余省份均為中西部地區。

分地區回歸結果見表5所列,由表5可見,對于東部地區而言,房價上漲顯著加劇了資本和勞動兩種要素的錯配程度,對于整體資源錯配的影響顯著為正;對于中西部地區而言,房價上漲對于整體資源錯配、資本和勞動扭曲程度的影響小于東部地區。回歸結果表明,房價上漲對整體資源錯配和生產要素扭曲的影響存在地區差異。選取人均土地購置面積作為房價的工具變量回歸,得到的結果與上述一致(3)。

表5 東西部地區房價上漲對資源錯配的影響

近年來,房價上漲的幅度在地區間分布并不均衡,房價受到當地經濟水平的影響,東部地區經濟更加發達,房價整體處于較高水平;而西部地區由于經濟發展相對落后,對外來人口吸引力較弱,城市住房的購買力較弱,因此房價上漲幅度較小。盡管東部地區市場化程度相對較高,房價的大幅上漲仍對資源有效配置產生了顯著的負面影響。

2.時間異質性

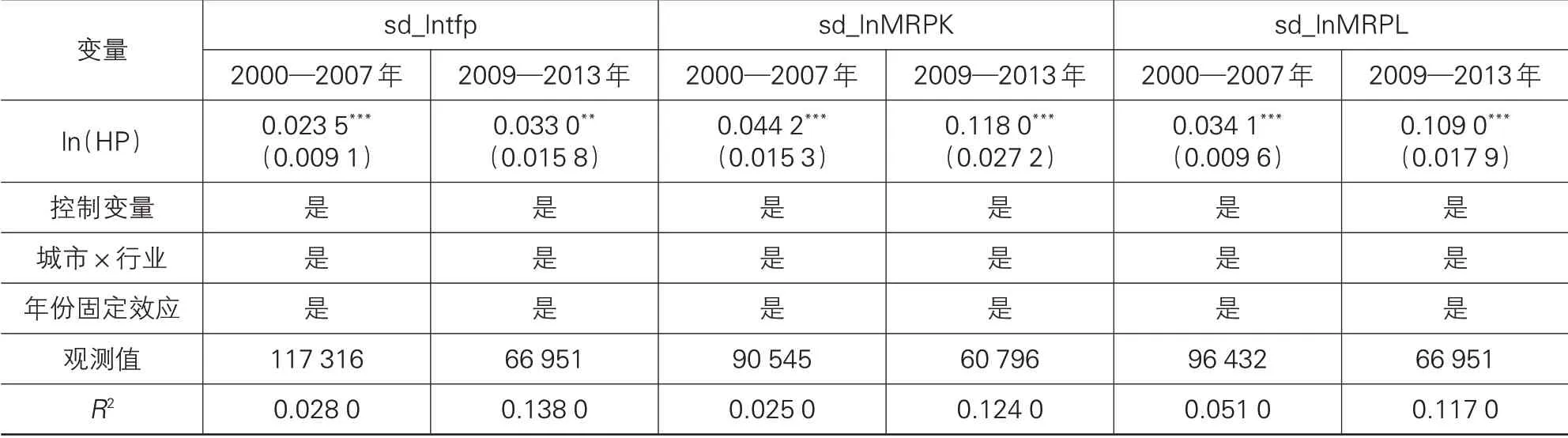

近年來,出口在我國經濟中占據重要地位,2008年金融危機爆發導致外部需求大幅下降,我國出口企業受到較大影響,導致經濟萎縮和失業增加等現象的出現。為了降低金融危機的負面影響,我國實施了雙松政策,財政上實施四萬億元的經濟刺激政策,發展基建項目;貨幣政策上通過降低利率和存款準備金率,釋放流動性。這些措施推動了房地產業的發展,2008年后我國商品房房價增速加快,房價增速過快有可能對資源錯配產生更大影響。因此,本文將樣本根據年份分為2000—2007年和2009—2013年,分別檢驗金融危機前后房價對資源錯配的影響是否存在差異。

金融危機前后的分樣本回歸結果見表6所列,由表6可見,2008年后房價上漲對資源錯配、資本和勞動要素錯配的影響系數均大于金融危機爆發前,表明金融危機爆發后,房價過快上漲顯著加劇了整體資源錯配和要素錯配,金融危機后房價對資源錯配的影響可能發生了結構性變化。前文基準回歸中,金融危機(crisis)估計系數顯著為負,說明金融危機后資源錯配和要素扭曲程度有所下降,但房價快速上漲對資源配置的不利影響顯著高于其他外部因素的正向影響。因此,2008年之前房價上漲對兩種要素扭曲的影響程度小于金融危機后高房價產生的影響,表明房價上漲要保持在合理適度的范圍內,過高的房價會抵消政策調控和市場結構更完善對資源配置的正向影響。

表6 金融危機前后房價上漲對資源錯配的影響

本文進一步分析房價對于資源錯配的影響隨時間變化的情況(置信區間為95%),回歸控制了城市和行業層面的變量。如圖1所示,房價上漲對制造業行業資源錯配的影響隨時間變化變動較大。2008年之前,高房價對制造業行業資源錯配的影響顯著為正,影響系數均為0.1以下,且各年估計值較為穩定。金融危機爆發后,房價上漲對于制造業行業錯配的影響上升大約為0.2,2008年之后這一影響程度的波動幅度加大,影響逐年下降,但影響系數均高于金融危機爆發前,呈現出向危機爆發前房價對資源錯配影響程度回歸的趨勢。總體而言,金融危機導致房價對資源錯配的影響產生了結構性變化,金融危機后房價上漲對于資源錯配產生的影響更為劇烈。

圖1 房價上漲對資源錯配的影響

3.行業異質性

(1)根據要素密集型劃分。2015年《政府工作報告》中首次提出“中國制造2025”,著力于推動制造業產業結構更加高端智能。習近平總書記強調產業結構優化升級是提高我國經濟綜合競爭力的關鍵舉措。根據以往學者的研究,制造業升級就是產業結構趨于高級化的過程,產業發展模式趨于高附加值、低能耗,表現為重點產業由勞動密集型依次轉向資本密集型和技術密集型。房價上漲對于勞動、資本和技術要素密集型的行業內部投入要素的扭曲可能存在不同的影響,因此本文借鑒張其仔和李蕾(2017)[42]的研究,根據模糊聚類分析方法依據制造業行業的大類將其分為三類(4)。

根據要素密集度劃分行業類型,其分樣本回歸結果見表7所列。由表7可見,不同性質的行業投入要素扭曲受到房價上漲的影響存在較大差異。房價上漲對于技術密集型行業資本要素錯配的影響最大,對于資本密集型行業資本錯配的影響并不顯著。房價上漲對于不同類型行業勞動錯配的影響均為正,且對于勞動密集型行業的影響大于其他兩類行業。可能是因為房地產業的繁榮吸引了大量的民間資本和金融機構的信貸資金,房地產業擠占了大量資源,但技術密集型產業前期需要大量資金投入,房地產業的繁榮抑制了企業的創新行為,對于技術密集型產業的資本扭曲產生了更為顯著的影響。對于我國制造業而言,由勞動密集型產業轉向技術密集型產業是其實現轉型升級的必要一步,房價上漲的負面效應抑制了制造業產業升級和經濟高質量發展。

表7 房價上漲對不同要素密集度行業資源錯配的影響

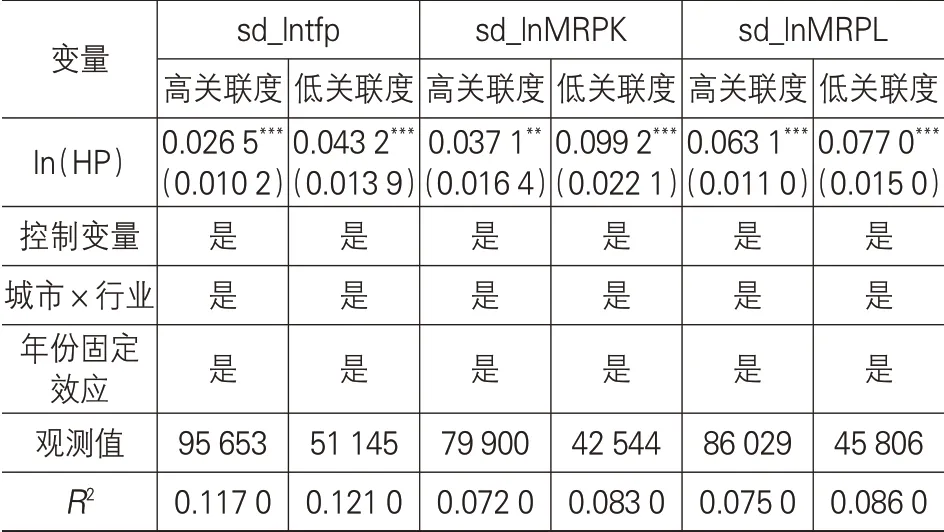

(2)根據與房地產業關聯度劃分。房地產業和其他產業之間的關聯,分為前向關聯和后向關聯。借鑒王國軍和劉水杏(2004)[43]的研究成果,采用完全分配系數衡量前向關聯效應,即房地產業實現一單位增加值時,用另一個產業通過直接或間接聯系所獲得的分配量,衡量房地產業對其產生的供給推動作用。后向關聯效應通過完全消耗系數度量,即增加一單位某產業的最終使用量所需要消耗房地產部門的使用量。完全消耗系數越大,房地產業對該產業的需求拉動作用越大。本文根據2002年的投入產出表計算完全消耗系數和完全分配系數,兩者之和表示房地產業對該產業的總帶動效應。其中總帶動效應位于前1/3的行業為與房地產業關聯度較高的行業,位于后1/3的行業為與房地產業關聯度較低的行業。

表8為根據各行業與房地產業的關聯度進行的分樣本回歸,結果顯示,房價上漲對關聯度不同的行業資源錯配影響均顯著為正,且對與房地產業關聯度較低行業錯配的影響更大。具體來看,與房地產業關聯度較低的行業資本錯配的估計系數為高關聯度行業估計系數的2倍多,對關聯度較低行業勞動錯配的系數僅略高于高關聯度行業。這進一步證實房地產業的繁榮吸引更多資金流向該產業,從而擠出制造業企業資金。但由于勞動合同、工資黏性和勞動技能的轉移成本等問題存在,勞動力在產業間轉移受到其他因素的影響較大,因此對于房地產業關聯度不同的行業,勞動要素錯配的影響差異較小。

表8 房價上漲對不同關聯度行業資源錯配的影響

(二)機制檢驗

基于前文分析,房價上漲可能會通過影響工資水平和房地產投資對制造業的資源配置產生影響。因此,本文檢驗工資相對水平和房地產投資是否在房價變動影響制造業要素配置的路徑中發揮中介作用。根據溫忠麟和葉寶娟(2014)的研究[44],檢驗中介作用的回歸模型如下:

其中,M nst表示中介變量,包括各省份制造業行業中類城鎮就業人員平均工資與房地產業平均工資的比率(wagerate)和各城市房地產投資開發額的對數(lninvest),本文認為房地產業工資與制造業各行業平均工資偏離越大,則房地產業對平均工資的拉動作用越大;dcity×indu表示城市—行業固定效應;其余變量與前文一致。

表9報告了工資相對水平中介效應的估計結果,其中(1)(2)(3)列是對式(11)回歸的結果,即前文基準回歸結果,與表2的回歸結果相同。第(4)列被解釋變量為各行業工資與房地產業平均工資的比值(即(12)式),房價變動對于工資比率的估計系數顯著為負,表明房價上漲增大了房地產業平均工資與制造業工資水平的差距。第(5)(6)(7)列為式(13)的回歸結果,γ2均顯著為負,γ1均顯著為正,α1γ2與γ1同號,說明工資比率在房價與資源配置之間起部分中介作用。房價上漲首先影響房地產業的工資水平,通過價格傳導機制會對其他行業的平均工資水平產生影響,這種變動會扭曲制造業整體資源和要素的配置,房地產業工資大幅上漲時,與制造業工資的差距增大,加劇了資源錯配和要素扭曲的程度,同時房價上漲對資源錯配存在直接效應,回歸結果與前文理論分析符合。

表9 工資相對水平的中介效應檢驗

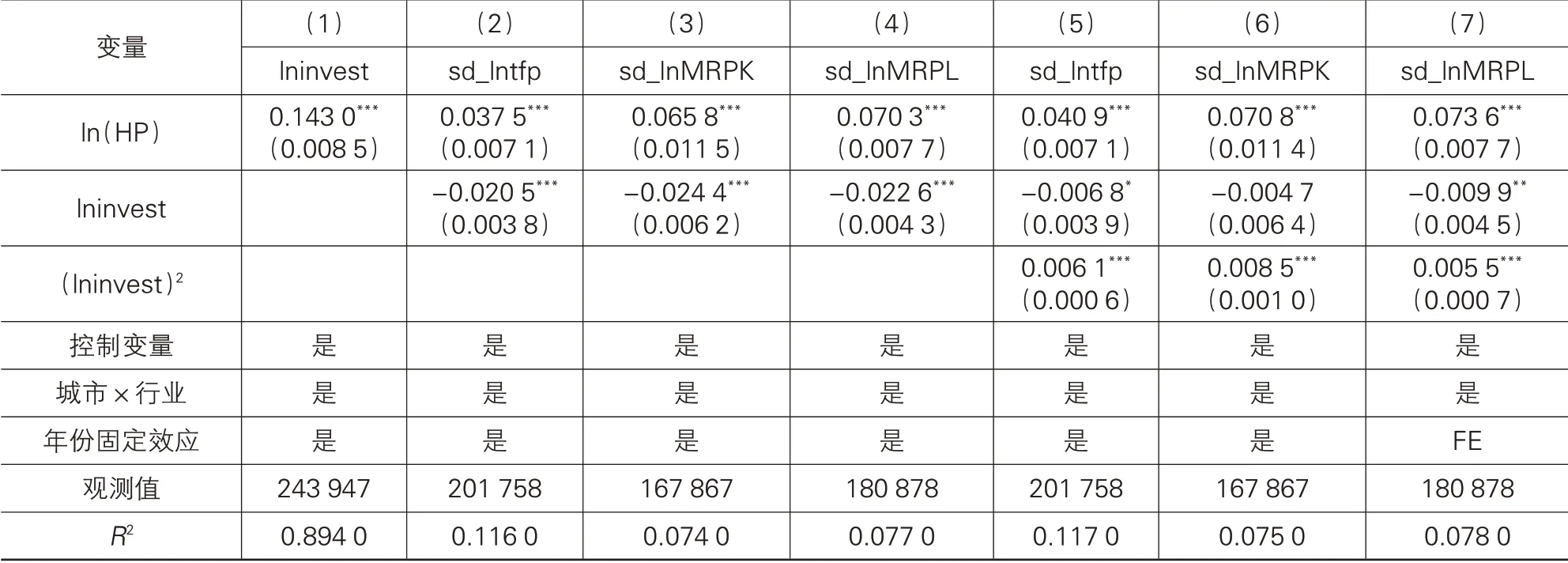

表10報告了房價是否通過影響房地產投資額降低制造業資源配置效率。式(11)結果與表9(1)(2)(3)列相同,表10第(1)列被解釋變量為各城市房地產開發投資額的對數,估計系數顯著為正,說明房價上漲會導致房地產開發投資額增加,更多資金流向房地產行業。第(2)(3)(4)列是根據式(13)得到的結果,房價和房地產投資對被解釋變量的系數γ1和γ2均顯著,且α1γ2與γ1異號,說明房地產投資在房價變動與制造業資源配置之間存在遮掩效應。這與前文理論分析得出的“房地產投資額增加會擠出制造業部門投資,加劇資源錯配”這一預期相反。本文認為房地產投資額對于制造業資源配置可能為非線性影響,因此表中(5)(6)(7)列加入房地產投資額對數的平方項進一步分析,二次項的系數均顯著為正,表明房地產投資額對于制造業資源配置的影響為非線性。房地產投資額位于一定范圍內時,在近年房價持續上漲的背景下,有房產企業的固定資產價值上升,放松信貸約束,受到融資約束的企業更容易獲得外部融資,一定程度上改善了企業的資源配置效率;而房地產投資額過多時,有限資金下會影響企業對主業的投資,對制造業行業的投資產生擠出效應,加劇制造業的生產要素扭曲和整體資源錯配。

表10 房地產投資的中介效應檢驗

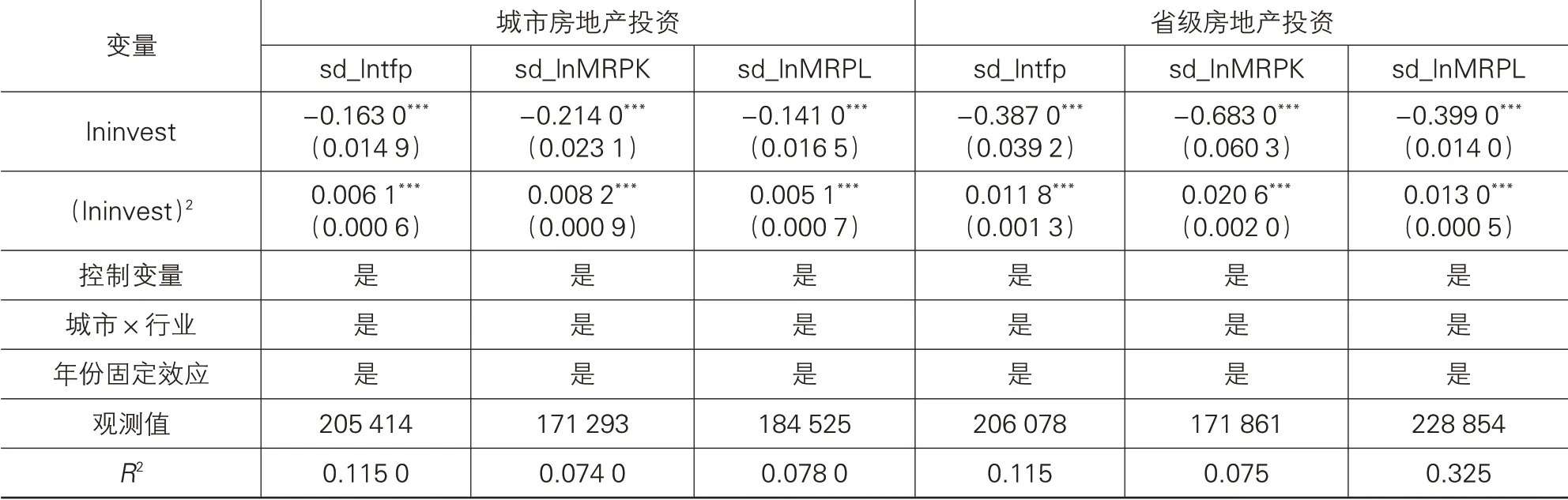

為了進一步檢驗房地產投資對制造業的資源錯配是否存在非線性影響,考慮非平衡面板并不適用于門檻效應回歸,表11報告了房地產投資額影響資源配置的回歸結果。表11前3列核心解釋變量為各城市房地產開發投資額的對數及其二次項,結果呈現顯著的“U”型影響。后3列選取省級房地產開發投資額的對數及其二次項作為核心解釋變量,(lninvest)2系數仍然顯著為正,拐點值大于前3列,總體趨勢與前3列保持一致。說明回歸結果穩健,房地產投資對制造業的資源配置存在非線性影響。

表11 房地產投資對資源錯配的影響

綜上所述,工資相對水平在房價和制造業資源配置之間存在中介作用。房價上漲會影響工資水平,房地產業與制造業各行業工資水平越接近,即房價對工資水平的拉動作用越小,越有利于各行業的資源配置。同時,房價上漲會導致房地產投資增加,房地產投資在合理范圍內小幅增加時會改善資源配置,而超過合理范圍的房地產投資增長會加劇資源錯配。

六、結論與建議

在我國推進供給側結構性改革、實現經濟高質量發展的背景下,提升制造業資源配置效率、緩解資源錯配具有重要意義。本文在Hsieh和Klenow(2009)[2]研究方法基礎上,同時借鑒龔關和胡關亮(2013)[15]的測算方法,采用2000—2013年工業企業數據庫中的制造業數據,測算了基于各城市—行業中類層面的整體資源錯配以及資本和勞動兩種投入要素的錯配程度。在此基礎上,通過雙向固定效應模型和中介效應實證檢驗房價上漲對資源錯配和生產要素錯配的影響及機制。本文的主要研究結論為:房價上漲對于制造業的資源錯配產生顯著的正向影響,同時,房價上漲扭曲資本和勞動兩種要素的配置,在選擇不同的控制變量、考慮房價影響的滯后性、更換房價衡量指標以及消除模型可能存在的內生性問題后,這一結果仍然穩健;金融危機爆發這一宏觀因素導致房價對資源錯配的影響產生了結構性變化,金融危機爆發后房價變動對資源錯配的影響更加劇烈,且2008—2013年間房價對資源錯配的影響變動幅度較大;房價上漲對資源錯配的加劇作用存在地區差異和行業差異,東部地區、勞動和技術密集型行業、與房地產業關聯度較低的行業資源錯配和要素扭曲受到房價上漲的影響更大;房價上漲通過房地產投資和工資水平這兩個變量影響制造業資源配置,房價上漲拉動房地產投資額增長和工資上漲,且房地產投資額對資源配置存在非線性影響。

根據上述結論,本文提出如下建議:首先,房地產市場繁榮導致過高的房價不利于提升制造業資源配置效率,扭曲了制造業行業資本和勞動要素配置,要促進房地產市場的良性發展,保持房價平穩適度增長;其次,我國存在行政壟斷下的所有制歧

視和市場分割,政府要合理配置資金,使資金更多流向技術密集性行業,降低制造業的融資難度,提升制造業資源配置效率,促進制造業向高級化發展;最后,如何協調好房地產市場發展與制造業發展、房價上漲與優化資源配置之間的關系,是我國政府亟須解決的現實問題,政府要促進勞動力合理流動,解決好房價上漲與提升勞動力結構、優化勞動要素配置之間的關系。

注 釋:

(1)限于篇幅,并未匯報住宅商品房平均價格作為解釋變量的回歸結果,如需備索。

(2)限于篇幅,并未匯報滯后一期人均土地購置面積作為工具變量的回歸結果,如需備索。

(3)異質性分析部分均在加入前文控制變量,即在控制城市、行業和年份固定效應的基礎上,選取人均土地購置面積作為工具變量進行檢驗,與固定效應模型得到了一致的結果,限于篇幅并未匯報,如需備索。

(4)行業代碼為:13-24(不包括16)、29-31、34為勞動密集型行業;16、25、26、28、32、33為資本密集型行業;27、35-37、39-41為技術密集型行業。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代陜西(2021年2期)2021-03-29 07:41:24

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38