財務風險評價研究

2022-03-17 22:56:14申麗君

中國集體經濟 2022年5期

申麗君

摘要:2020年國家加大了對醫藥行業的投入力度,使發展前景良好的制藥行業競爭更加激烈,因此企業財務風險評價識別顯得尤為重要。哈藥集團股份有限公司作為一家相對成熟的化學制藥企業,可謂機遇與挑戰并存,因此財務風險問題更加不容忽視。文章以熵權TOPSIS法為主體構建財務風險評價模型,結合比率分析法全面評價哈藥股份2014~2018年財務風險狀況,發現發展能力和現金能力對公司風險變化的影響較大,公司可在這兩方面采取相應的防控措施,以實現公司財務狀況向好發展。

關鍵詞:財務風險評價;財務風險識別;財務風險防控;熵權TOPSIS法

一、緒論

(一)研究背景

隨著我國經濟的發展,影響企業財務管理穩定性的因素越來越多。財務風險評價能幫助企業了解自身財務風險狀況,有助于企業的生存發展。哈藥集團股份有限公司長期以來一直存在自由現金流量不確定、應收賬款管理能力欠缺等問題,勢必會給企業的財務風險狀況帶來不利影響。因此,及時對該公司財務風險狀況進行全面的評價研究以便在未來的發展中及時規避風險勢在必行。

(二)研究現狀

1. 國外研究現狀

Altman通過建立多元線性判斷模型來研究企業財務風險及破產問題,確定了5個判斷是否存在財務風險的判斷變量。繼Altman之后,學者們在財務風險評價范疇進行了大量的摸索,最終取得了豐碩的研究成果。

2. 國內研究現狀

國內對于財務風險的研究要晚一些,大致在20世紀末期才開始出現評價和防范財務風險方面的探討。我國財務風險研究善于運用各種財務評價工具進行實證研究,主要圍繞風險識別和管理方法展開,但是針對某一企業的研究較少,加之大多數評價方法都比較主觀,因此難以做出客觀準確的財務風險評價。

(三)研究方法

1. 比率分析法

比率分析法是通過計算財務報表的有關指標,分析企業財務狀況和經營成果的一種方法。本文在熵權TOPSIS法的基礎上結合使用比率分析法,對哈藥股份潛在的財務風險進行具體識別,并提出針對性的規避措施。

2. 熵權TOPSIS法

熵權法是根據指標之間差異的大小對各指標進行客觀賦權的一種方法,可以避免因評價人主觀因素造成的偏差。TOPSIS法是通過計算出評價方案與理想方案之間的差距,并據此對各個評價方案進行優劣度排序,進而確定最優選擇的一種綜合評價方法。本文采用二者結合的方法構建評價模型,最終確立樣本相對優劣順序,對哈藥股份財務風險進行定量分析。

二、哈藥股份基于熵權TOPSIS法的財務風險評價

(一)財務風險評價指標體系

本文以哈藥集團股份有限公司為研究對象,以該公司2014~2018年的財務數據為樣本選取了10個財務指標進行風險評價,如表1所示。

(二)基于熵權TOPSIS法的財務風險評價

將表1中各原始財務數據代入熵權TOPSIS法,計算可得哈藥股份各項財務指標熵權值如表2所示。

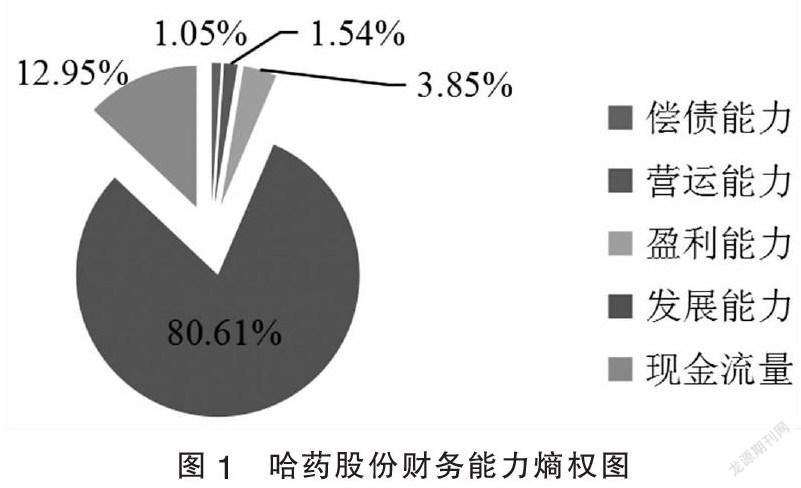

為便于分析哈藥股份各項財務能力的影響程度,根據表2做出圖1。

下面進行具體分析。

1. 哈藥股份財務風險變化趨勢分析

由以上圖表可以看出,哈藥股份在2014~2018年間財務風險起伏不定且變化幅度較大,但總體呈下降趨勢。下面具體分析其各項財務能力變化對財務風險的影響。

(1)發展能力。由圖1可知,發展能力的影響程度最大,占比80.61%,可謂獨占鰲頭。本文主要由總資產增長率和營業收入增長率兩個財務指標判定發展能力的高低及變化情況。總資產增長率除2016年為9.35%之外,其余年度均為負值,可見該公司總資產總體呈萎縮狀態,使公司發展能力受到極大的負面影響,其中尤以2015年和2018年為甚,分別萎縮15.25%和13.13%;營業收入增長率更是連續五年直線下降,2017年下降率甚至高達14.93%,這在很大程度上給發展能力帶來負面影響。由此可見,哈藥股份2014~2018年發展能力總體呈下降趨勢,嚴重導致了該公司財務風險的升高。

(2)現金流量。由圖1可知,現金流量對該公司財務風險影響程度為12.95%,其重要程度可見一斑。其中,凈利潤現金比率2014年最高,為5.7471,2017年最低,為0.3213,在2014~2018年間其數值時高時低,呈現起伏相間的變化規律,但總體呈下降趨勢;銷售現金比率在2014~2016年連續上升,于2016年達到峰值0.1966,然后在2017年跌至最低0.0124,又于2018年回升至與2014年幾乎相同的水平。這兩個財務指標共同作用,使哈藥股份現金能力總體呈現下降趨勢,其中2017年最低,2018年略有回升,這與該公司財務風險變化趨勢相吻合。

(3)盈利能力。相較于發展能力和現金能力,盈利能力對該公司財務風險的影響程度小了許多,僅有3.85%。在本文評價體系中包含股東權益報酬率和成本費用利潤率兩個財務指標,二者對盈利能力的影響不相上下。由表1可知,股東權益報酬率和成本費用利潤率變化情況相同,均在2014~2016年連續增長,在2017~2018年連續下降,但總體呈下降趨勢,給盈利能力帶來負面影響。

(4)營運能力。本文營運能力包括存貨周轉率和應收賬款周轉率,在該公司財務風險影響中占比1.54%。其中存貨周轉率2014年為3.5907,其后在2015年、2016年連續增長至5.2282,然后于2018年跌至4.6067,可以看出公司營運能力先上升后下降的變化趨勢;應收賬款周轉率連年下降,2018年已下降至2014年的一半左右,說明該公司應收賬款周轉愈加緩慢,可適當加強信用管理使公司的資金能夠充分利用。

(5)償債能力。償債能力包含流動比率和資產負債率兩個財務指標,對哈藥股份財務風險總影響度為1.05%。其中資產負債率影響相對較大。由表1可知,此兩項指標變化幅度均不大,因而償債能力無甚大變動,所以對財務風險的影響最小。

2. 哈藥股份財務安全度分析

將表2中數據代入熵權TOPSIS模型進行分析,哈藥股份在2014~2018年間,財務安全度跌宕起伏,尤其是2016年到2017年其下降幅度為歷年最大,這也證明了發展能力一家獨大對哈藥股份帶來的不利影響,同時也從側面反映出該公司財務狀況急需調整優化。好在2017~2018年其財物安全度呈回升狀態,這無疑是一個好現象,希望哈藥股份可以保持這樣的良好勢頭。

三、對策與建議

(一)制定科學的發展規劃

由表2可以看出,營業收入增長率和總資產增長率在所有財務指標中所占權重最大,這也反映出發展能力對公司財務風險調控的重要影響。降低公司發展能力方面的變動,也可降低發展能力對公司財務風險的影響。

(二)加強存貨管理

存貨周轉率在本公司營運能力財務指標中所占權重最大,可見存貨管理對營運能力的影響是十分大的,因而公司要加強存貨管理。公司可引進ERP存貨管理系統根據各種醫藥產品的更新速度將產品進行分類管理。

(三)加強應收賬款管理

由表1可以看出,在2014~2018五年間應收賬款周轉率持續下降,直接影響了公司資金的正常周轉。公司可適當建立應收賬款催收部門,及時收回公司閑置在外的賬款,并盡量減少與信用較差的企業發生賒銷業務,減少壞賬的可能性。

四、結語

本文通過建立財務風險評價模型對哈藥股份有限公司2014~2018年財務狀況進行財務風險評價,得出結論,哈藥股份在2014~2016年財務狀況總體較好,財務風險相對較低,主要得益于其發展能力穩定,盈利能力大幅上升;2017年財務風險驟增,各項財務指標數值均下降,其中影響最大的是發展能力的下降,其在很大程度上導致了財務風險的升高。但2018年財務風險略有降低,相信企業進行了合理的挽救措施。照目前的趨勢看,哈藥股份應當可以逐漸挽回當前的不利局面,使財務狀況向好發展。

參考文獻:

[1]梁穎,徐娜.基于模糊綜合評價的財務分析[J].財會通訊,2019(02):88-91.

[2]趙騰,楊世忠.熵權TOPSIS法在企業財務風險評價中的應用[J].財會月刊,2019(03):9-16.

[3]楊麗紅,陳琦,鄧敏.LD集團財務風險評價及其預警研究[J].財會月刊,2017 (12):72-79.

[4]Zi Qin Feng.Financial Risks from Three Dimensions and Risk Identification Model of Enterprise[J].International Journal of Management Science And Engineering Management,2017(11):61-67.

[5]尹夏楠,鮑新中.基于熵權TOPSIS方法的高新技術企業財務風險評價——以生物制藥行業為例[J].會計之友,2017(04):70-74.

[6]柴洪亮.財務內控制度與財務風險防范工作研究[J].中國集體經濟,2019(16):125-126.

(作者單位:中北大學)

2235501705303