金屬礦產資源資產負債表編制研究

2022-03-17 22:56:14郝向明

中國集體經濟 2022年5期

郝向明

摘要:在我國的經濟發展中,我國礦產資源起著十分重要的作用。但是,由于人們對礦產資源價值的忽視,導致我國在發展過程中出現一些問題,例如,當前金屬礦產資源耗減過度、利用率不高,環境破壞嚴重等,這對我國經濟的可持續發展形成了嚴峻的威脅與挑戰,同時這也推動了我國政府對于能源工業發展形式的調整和綠色理念的轉變。在此背景下,文章提出了編制陜西省金屬礦產資產資源資產負債表。

關鍵詞:金屬礦產資源;資產負債表;編制方法;陜西省

一、引言

金屬礦產資源對人們的生產和生活有著重要的意義,是經濟發展中的重要基石。金屬礦產資源是指經冶煉可以從中提取金屬元素的礦物資源。根據金屬元素的性質和用途將其分為黑色金屬礦產,如鐵礦和錳礦;有色金屬礦產,如銅礦和鋅礦;輕金屬礦產,如鋁鎂礦;貴金屬礦產,如金礦和銀礦;稀有金屬礦產,如鋰礦和鈹礦;稀土金屬礦產;分散金屬礦產等。陜西省金屬礦產資源對我國的經濟發展發揮著十分重要的作用,主要的金屬礦產資源鋅礦、鉛礦等礦種不僅保佑儲量豐富,有著天然的資源優勢。然而,由于人們忽視了對金屬礦產資源資產價值的管理,導致在資源開發利用中出現以下問題:一是金屬礦產資源過度開采導致資源耗減,金屬礦產資源的儲量日趨下降;二是對金屬礦產資源的高強度開發所導致的環境問題,如大氣污染、水體質量的破壞、固體廢棄物堆放,占用地面等;三是金屬礦產資源開發過程中造成的生態破壞,如對土壤、植被、山體造成的直接破壞。因此,要解決我國金屬礦產資源在開發和使用過程中存在的問題,必須對金屬礦產資源資產負債核算進行深入研究,編制特有的資產負債表,這一研究對我國金屬礦產資源資產負債表的編制提供一定的參考價值。

二、金屬礦產資源要素界定

(一)金屬礦產資源資產

金屬礦產資源種類繁多,難以一一測算,本文選取陜西省主要的礦產資源進行研究,這些礦產資源都是儲量多或價值高的礦產資源,主要選取金屬礦產包括鐵礦、鋅礦、鉛礦、鉬礦、銻礦保有儲量進行核算。

由于金屬礦產資源屬于不可再生資源,是以固態的形式存在的,具有一定數量和體積特征,是一種能夠看得見摸得著的資產。它在開發利用之前是被埋藏在地下的,只有通過開采挖掘并且能夠通過相關的技術界定被認為是能夠使用的、能為人類帶來相應的經濟效益,才能夠被界定為是金屬礦產資源。因此,研究金屬礦產資源是否屬于資產范疇,可以從以下幾個方面著手分析:一是礦產資源的所有權。礦產資源是歸政府管理的,由國務院行使國家對礦產資源的所有權。未被探明的礦產資源的所有權,即使其歸屬的土地的所有權或者使用權的不同,礦產資源的所有權仍是國家的,這是國家對礦產資源所有者的法律依據。二是金屬礦產資源是否以貨幣計量。在會計理論中,確定為資產的前提條件必須是可以用貨幣計量。金屬礦產資源有自身的價值,可以通過相關的計量模型來進行價值的計量。三是金屬礦產資源能否帶來經濟效益。生產者可以利用先進技術將礦產資源開發成有價值的礦產品,并且在市場交易環節中獲得經濟效益。

(二)金屬礦產資源負債

什么是金屬礦產資源負債,這給編制金屬礦產資源資產負債表提出了一個核心問題。金屬礦產資源負債是指金屬礦產資源在開采過程中,對資源開發利用過程中的不合理及不當行為造成的對環境的污染破壞等,在未來將會導致因金屬礦產資源的開發所造成的礦山環境損害以及為彌補各類損失而需要修復所支付的治理成本。

第一,在環境恢復中所需要的支出成本。金屬礦產資源的所有權歸政府所有,需要得到相關部門的審批后,生產者才能進行生產活動。因此,在人們開發、利用資源過程中,對環境生態造成破壞的一部分原因是由于政府管理不當而導致的后果,因此在科目設置中可用治理環境成本來進行設置,主要反映對水、大氣、固體廢棄物污染的治理成本。

第二,礦山生態環境損失。無論是可再生資源還是不可再生資源,只要是資源量有所減少都應被認為是負債的核算范圍。因為有的資源的使用量是沒有辦法計算的,在核算可以進行的基礎上,認為資源量的減少屬于負債,這在一定程度上實現了負債核算的實際性,但同時,這類核算也會給負債的價值量帶來一定的誤差。由此,本文認為可以在負債科目下設置應付礦山復綠成本科目。

第三,資源量的耗減。資源量減少可以在一定程度上理解為資源的負債。本文從資源可持續發展的角度看待問題,認為如果耗減的量比金屬礦生產開發的量小,將會有利于經濟的發展,同時對資源長久的綠色開發也是長久的。因此,資源的負債應是資源是否過度耗減,這個標準可以定為資源的生態紅線。因此,可在負債表中設置應付資源耗減負債科目。

(三)金屬礦產資源凈資產

根據我國《政府會計準則》第三十九條和四十條的規定,凈資產是指政府會計主體資產與負債的差額,資產和負債最終的核算量將決定凈資產的價值量。金屬礦產資源凈資產是指金屬礦產資源資產減去金屬礦產資源負債后的凈額,滿足衡等式:金屬礦產資源凈資產=金屬礦產資源資產-金屬礦產資源負債。

基于以上分析,本文認為陜西省金屬礦產資源凈資產應當作為金屬礦產資源資產與金屬礦資源負債的差值項目,設置該要素的目的即是為了保證資產負債表有關要素的平衡。

三、金屬礦產資源賬戶設置

(一)金屬礦產資源資產賬戶

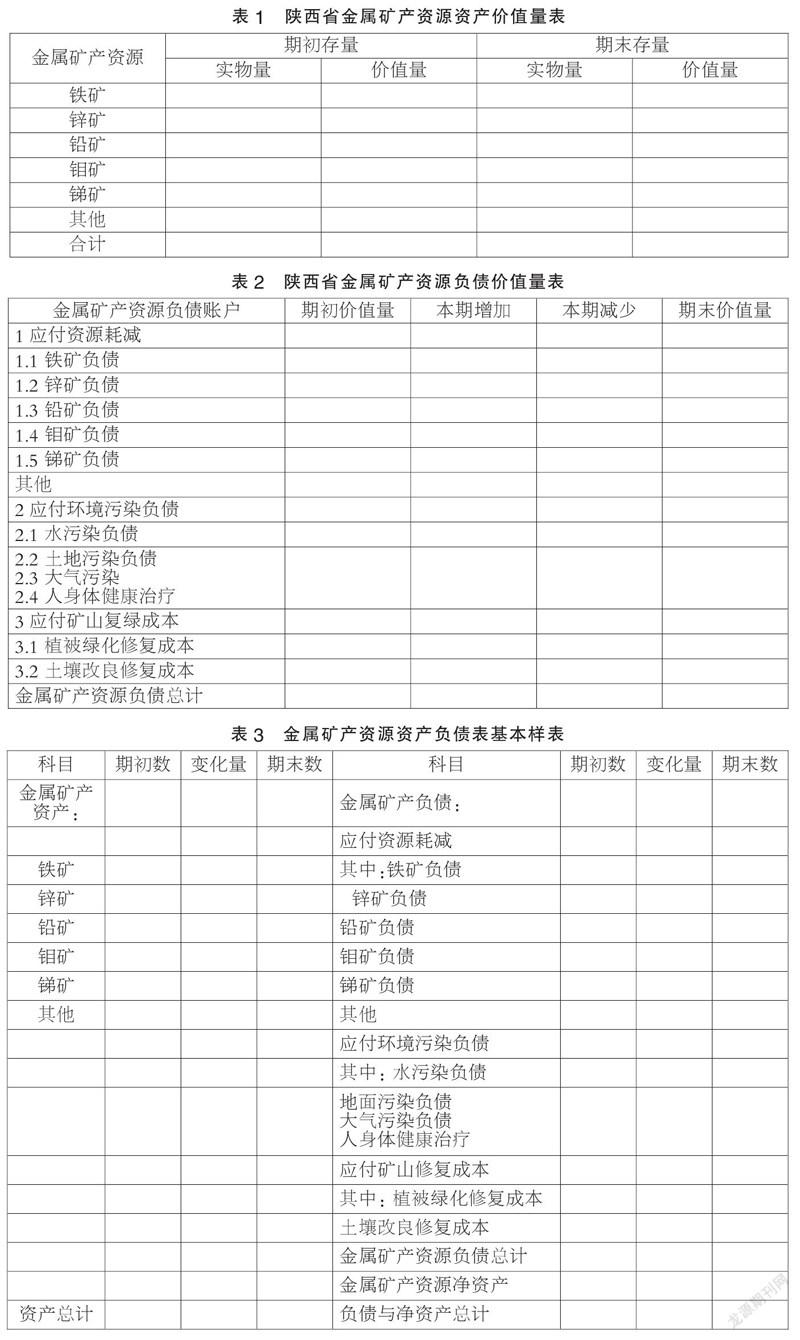

實物量賬戶主要是通過記錄資源實物數量來明確金屬礦產資源的具體儲量。根據金屬礦產資源實物量填列實物量表,反映金屬礦產資源的存賦狀態。這一核算表主要說明金屬礦產資源資產實物量的變化量大小的信息。針對每一類金屬礦產資源,通過查明期初期末的資源儲量及增減的變化量,分析金屬礦資源發生變化的原因,可能因生產活動環節中產生的,或因不可控因素產生而造成實物量增減變化,最后形成金屬礦產資源資產實物量核算表。

價值量賬戶是將實物量表中的各類礦種通過核算模型進行價值計算之后形成相應的價值量賬戶。金屬礦產資源資產的價值量能從價值的角度反應一些地方的金屬礦產資源的可探明的資產價值,這是基于金屬礦產資源實物量表計量的,通過現已有的成熟的市場價值法進行計量核算。

(二)金屬礦產資源負債賬戶

金屬礦產資源負債賬戶指的是核算的資源量減少、環境破壞需要治理的成本和礦山復綠。金屬礦產資源負債主要還是人為因素,如資源管理不當、亂挖濫采等,從而導致一些環境問題。因此,在金屬礦產資源負債表中可以將應付資源耗減、應付環境污染損失、應付礦山復綠成本設為一級科目,然后在應付資源耗減一級科目下,根據金屬礦產資源種類,分為鐵礦、鋅礦、鋁礦、金礦、鉬礦等資源。

(三)金屬礦產資源凈資產賬戶

由于我國地質地貌復雜,金屬礦資源的種類十分豐富,目前對金屬礦產資源凈資產的確定與核算還是有一定局限性的,因此在核算時本文認為可以將金屬礦產資源的凈資產等于資產價值量減去負債價值量計算得出。

四、金屬礦產資源樣表設計

(一)金屬礦產資源資產表(見表1)

(二)金屬礦產資源負債表(見表2)

(三)金屬礦產資源資產負債表樣表(見表3)

五、建議

第一,對陜西省金屬礦產資源資產負債表中的科目進行了界定。本文認為將金屬礦產資源資產類科目設為鐵礦、鉛礦、鋅礦、鉬礦、銻礦資源,這些項目都是陜西省的主要金屬礦產資源,具有一定的代表性,可以為核算金屬礦產資源提供一定的參考價值;同時,將應付資源耗減負債、應付環境污染損失、應付礦山復綠成本設為金屬礦資源資產負債表中的負債一級科目。

第二,形成了金屬礦產資源資產負債表報表體系的構成。本文在基于原有的傳統會計理論的基礎上,構成了特有的屬于金屬礦產資源資產負債表的報表體系。具體包括為金屬礦產資源資產負債表報表、金屬礦產資源資產價值量明細表、金屬礦產資源負債價值量明細表。

第三,完善了金屬礦產資源的理論概念。本文主要對金屬礦產資源的要素界定和賬戶設置做了明確分析,其中包括對金屬礦產資源資產、負債和凈資產的要素和賬戶進行分析,為以后研究金屬礦產資源資產負債表提供了一定的理論基礎。

(作者單位:西安科技大學)

2921501705246