綠色發展理念下企業財務綜合評價體系構建與實施

2022-03-17 22:56:14于文李愛華

中國集體經濟 2022年5期

于文 李愛華

摘要:隨著環保意識的增強,我國企業越來越重視將企業發展與社會進步和環境保護相結合,越來越傾向于走綠色發展之路。我國鋼鐵行業是重污染行業,文章結合綠色發展理念,采用層次分析法和財務比率綜合指數法對鋼鐵行業中的AG集團2019年的財務狀況進行評價分析。

關鍵詞:綠色發展;財務綜合評價;鋼鐵行業

一、綠色發展理念下企業財務綜合分析指標設計原則及體系構建

(一)指標設計原則

本文依據系統性、可持續發展、相關性和可靠計量原則對指標進行設計。

(二)綠色發展理念下企業財務綜合分析指標體系構建

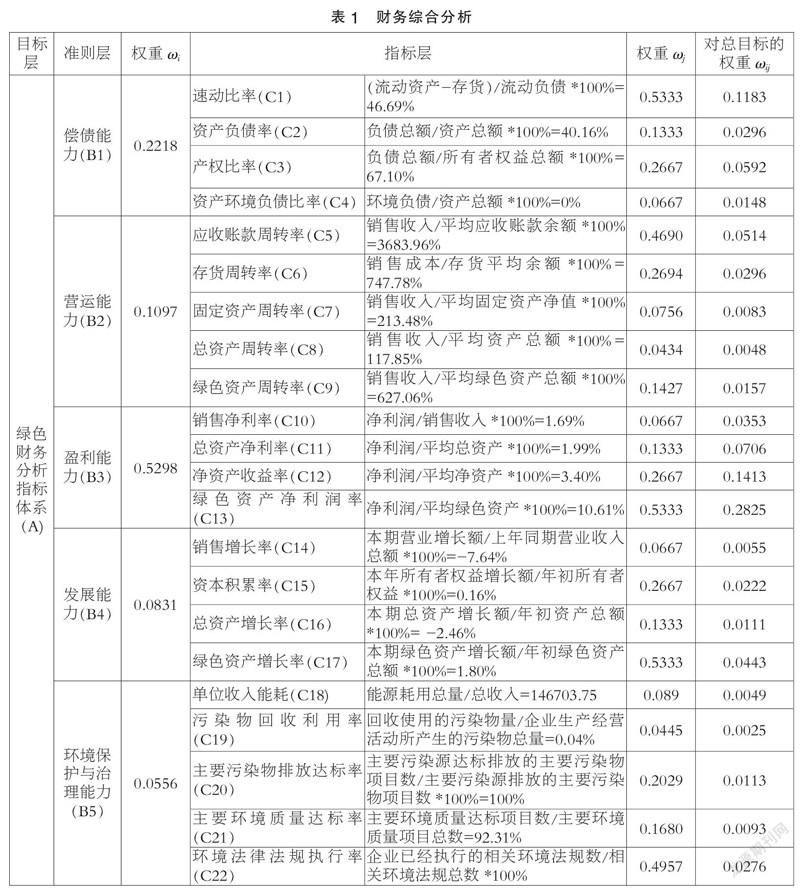

遵循上述原則,本文在傳統財務分析指標體系的基礎上構建了綠色發展理念下的財務綜合分析指標體系。該體系包括償債能力、營運能力、盈利能力、發展能力和環境保護與治理能力。本文將綠色指標引入前四類指標中。環境保護與治理能力是用來評價企業適應綠色發展的能力。

1. 償債能力指標

償債能力指標包括短期償債能力和長期償債能力。本文在選取傳統的速動比率、資產負債率和產權比率指標分析企業償債能力的基礎上,增加了資產環境負債率指標。

2. 營運能力指標

營運能力指標包括流動資產營運能力、固定資產營運能力和總資產營運能力。本文增加了綠色資產周轉率指標,該指標能夠反映綠色資產在一定時期內的使用情況。

3. 盈利能力指標

盈利能力是指企業賺取利潤的能力。本文在選取傳統的銷售凈利率、總資產凈利率、凈資產收益率指標的基礎上,加入了綠色資產凈利潤率指標,該指標能夠反映企業綠色資產獲得收益的能力。

4. 發展能力指標

發展能力是指企業擴大規模、壯大實力的潛在能力。本文在選取傳統的銷售增長率、資本積累率、總資產增長率指標分析企業發展能力的基礎上,增加了綠色資產增長率指標。

5. 環境保護與治理能力指標

本文在原有財務指標分析的基礎上,加入了環境保護和治理能力指標。該能力指標包括單位收入能耗、污染物回收利用率、污染物排放達標率、環境質量達標率和環境法規執行率等具體指標。

二、AG集團簡介

AG集團是大型鋼企,建設于1916年,是國務院國有資產監督管理委員會監管的中央企業。2019年7月位列《財富》世界500強。2020年4月,入選國務院國資委“科改示范企業”名單。經營范圍有黑色金屬冶煉及鋼壓延加工,煉焦、鋼材軋制等副產品的生產銷售等。鋼產量為1600多萬噸,是我國三大鋼鐵公司之一。

三、基于綠色發展理念的財務綜合分析指標體系在AG集團的應用

(一)基于綠色發展理念的財務綜合分析指標權重計算

本文對AG集團2019年財務狀況進行綜合評價,首先,根據層次分析法計算各指標的權重。

1. 建立層次分析結構模型(見表1)

2. 構造判斷矩陣

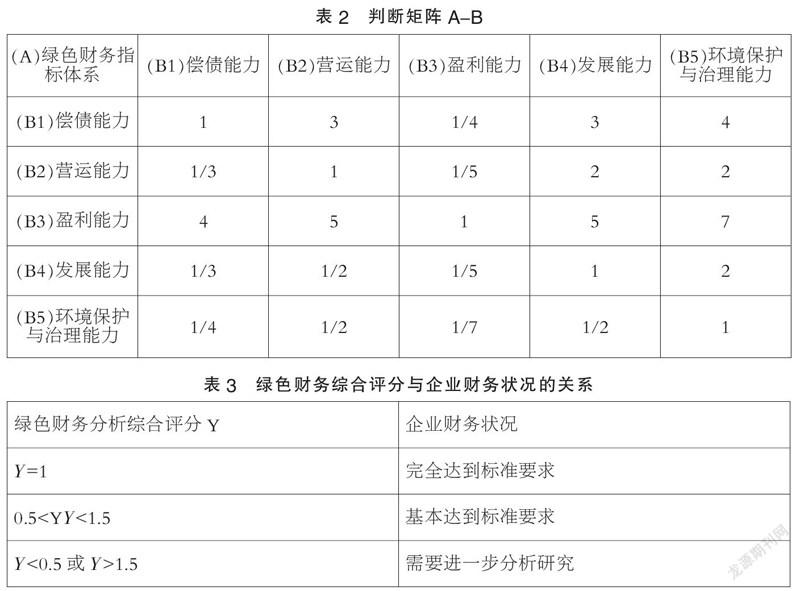

判斷矩陣是層次分析法出發點,構造判斷矩陣是層次分析法的關鍵一步。判斷矩陣的構造是將本層次所有要素的重要性與上層某一要素的重要性進行比較,并采用Saaty提出的“1—9比率標度法”對不同情況的評價給予相應的數量標度。AG集團綠色財務綜合分析指標體系中準則層B對目標層A的判斷矩陣如表2所示。

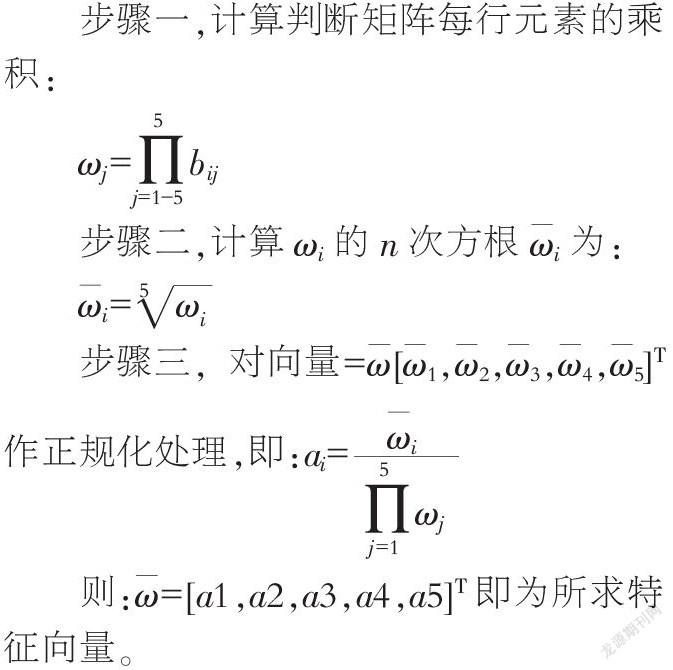

3. 層次單排序及一致性檢驗

層次單排序是根據所構造的判斷矩陣,計算出各因素在上一層次的重要性順序的權重。其計算方法有兩種:和積法和平方根法。本文采用平方根法進行計算。判斷矩陣的一致性檢驗就是判斷思維的邏輯一致性,需要計算一致性指數CI。

步驟一,計算判斷矩陣每行元素的乘積:

步驟二,計算ωi的n次方根ωi為:

則:ω=[a1,a2,a3,a4,a5]T即為所求特征向量。

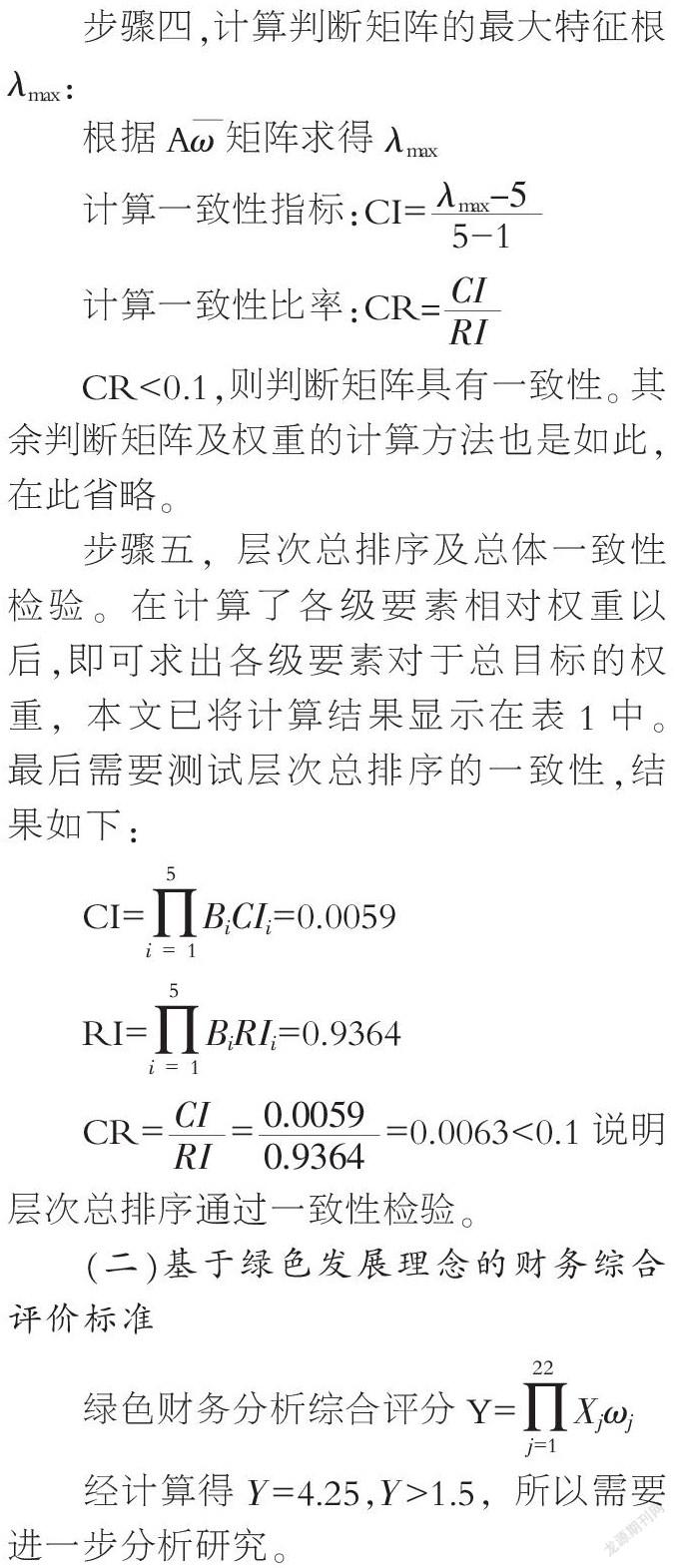

步驟四,計算判斷矩陣的最大特征根λmax:

根據Aω矩陣求得λmax

CR<0.1,則判斷矩陣具有一致性。其余判斷矩陣及權重的計算方法也是如此,在此省略。

步驟五,層次總排序及總體一致性檢驗。在計算了各級要素相對權重以后,即可求出各級要素對于總目標的權重,本文已將計算結果顯示在表1中。最后需要測試層次總排序的一致性,結果如下:

CI=BiCIi=0.0059

RI=BiRIi=0.9364

CR===0.0063<0.1說明層次總排序通過一致性檢驗。

(二)基于綠色發展理念的財務綜合評價標準

綠色財務分析綜合評分Y=Xjωj

經計算得Y=4.25,Y>1.5,所以需要進一步分析研究。

四、結語

經過計算,綠色發展理念下AG集團的財務狀況需要進一步分析研究。根據層次分析法,AG集團在環境保護與治理能力方面,污染物回收利用率低,與標準數據的比值僅為0.04%,所以建議AG集團加強污染物的回收與利用。AG集團在發展能力方面,資本積累率較低,僅是標準數據的18.29%,說明該集團2019年所有者權益增長額較低,建議AG集團提高銷售收入,同時壓縮或處理多余的、未使用、不需用的資產以增加總資產增長率,或者降低營業費用增加凈利潤以增加銷售凈利率,或者改變財務政策或財務杠桿等財務政策。

參考文獻:

[1]孫梅梅,沈宏益.基于綠色發展理念的企業財務狀況綜合評價[J].財會通訊,2016(26):66-69.

[2]蔡海鷗,張若欣.AHP一致性的概率檢驗法[J].數學的實踐與認識,2010,40(07):154-160.

(作者單位:沈陽大學)

2759501705278