ARIMA模型在股票價(jià)格預(yù)測(cè)中的應(yīng)用

2022-03-17 11:29:08賴明敏首都經(jīng)濟(jì)貿(mào)易大學(xué)

現(xiàn)代經(jīng)濟(jì)信息 2022年1期

關(guān)鍵詞:模型

賴明敏 首都經(jīng)濟(jì)貿(mào)易大學(xué)

一、引言

直至今日,國(guó)內(nèi)外的很多學(xué)者已經(jīng)提出了很多時(shí)間序列的方法,他們用這些方法來對(duì)股票價(jià)格進(jìn)行預(yù)測(cè)分析。在本文中,我們主要討論如何使用ARIMA模型來預(yù)測(cè)分析股票價(jià)格。ARIMA模型的應(yīng)用及其廣泛,各國(guó)的學(xué)者都對(duì)它進(jìn)行了深刻的研究,這是因?yàn)槠淠P蜆?gòu)建起來比較簡(jiǎn)便,并且它的預(yù)測(cè)方法步驟也很簡(jiǎn)單,特別是在短時(shí)期的預(yù)測(cè)方面,該模型表現(xiàn)得十分優(yōu)異,結(jié)果非常優(yōu)秀。

國(guó)外在經(jīng)濟(jì)領(lǐng)域一直有學(xué)者應(yīng)用ARIMA模型來預(yù)測(cè)股票價(jià)格。我們發(fā)現(xiàn),對(duì)于不同的國(guó)家不同股市,ARIMA模型仍然具有相同的擬合預(yù)測(cè)效果。Edson(2014)運(yùn)用ARIAM模型對(duì)巴西股票市場(chǎng)指數(shù)進(jìn)行建模并進(jìn)一步做出預(yù)測(cè),使用了MAPE參數(shù)與其他平滑模型結(jié)果進(jìn)行比較,結(jié)果表明,所利用的模型獲得了較低的MAPE值,因此,表明具有更大的適用性。因此,這表明ARIMA模型可用于與股票市場(chǎng)指數(shù)預(yù)測(cè)相關(guān)的時(shí)間序列指數(shù)。Budi和Zul(2019)收集了2000年1月至2017年12月長(zhǎng)達(dá)18年的印度尼西亞證券交易所(IDX)的每月數(shù)據(jù),對(duì)其進(jìn)行ARIMA建模,結(jié)果得出最合適的模型是ARIMA(0,1,1),并且預(yù)測(cè)情況良好。學(xué)者們利用ARIMA模型對(duì)于不同國(guó)家的綜合指數(shù)進(jìn)行擬合分析,都取得的良好的預(yù)測(cè)結(jié)果,這可以得出ARIMA模型具有很大的適用性可行性。

國(guó)內(nèi)諸多學(xué)者也應(yīng)用ARIMA模型進(jìn)行研究和預(yù)測(cè)。上證綜合指數(shù)是最早發(fā)布的指數(shù),它是一個(gè)綜合的衡量指標(biāo)。侯甜甜(2020)等人運(yùn)用ARIMA模型和馬爾可夫鏈模型對(duì)上海證券交易所指數(shù)的日收盤價(jià)數(shù)據(jù)分別進(jìn)行了分析,隨后對(duì)數(shù)據(jù)實(shí)施了短時(shí)期的預(yù)測(cè),結(jié)果顯示其模型預(yù)測(cè)表現(xiàn)良好。

除了對(duì)上證指數(shù)進(jìn)行預(yù)測(cè)分析,還有很多學(xué)者對(duì)不同行業(yè)的股票進(jìn)行研究分析。張亞婕(2019)選取了2017年到2018年間共240個(gè)數(shù)據(jù),將恒瑞醫(yī)藥的收盤價(jià)格和深圳綜合指數(shù)作為樣本,擬合出ARIMA模型,結(jié)果得出對(duì)于平穩(wěn)時(shí)間序列來說ARIMA模型的預(yù)測(cè)效果十分優(yōu)異。無(wú)論是對(duì)于醫(yī)藥行業(yè)股票價(jià)格的預(yù)測(cè)還是對(duì)于綜合指數(shù)的預(yù)測(cè),在短期來說都是有效的。且不論對(duì)于何種行業(yè)來說,ARIMA模型預(yù)測(cè)結(jié)果在短期來說都是有效的。董博倫和徐東鈺(2015)以香梨股份、敦煌種業(yè)、冠農(nóng)股份三種發(fā)展較好且具有代表性的農(nóng)產(chǎn)品類股票為例,收集了從2008年到2014年近六年的日交易數(shù)據(jù)和周交易數(shù)據(jù),對(duì)其進(jìn)行模型擬合,結(jié)果得出預(yù)測(cè)效果良好,由此可以得知在農(nóng)產(chǎn)品行業(yè),ARIMA模型擬合預(yù)測(cè)仍然有效。

無(wú)論是對(duì)于具有顯著代表性的上證綜合指數(shù)還是對(duì)于工業(yè),農(nóng)業(yè)和服務(wù)業(yè)中的股票價(jià)格變化情況,我們都可以利用ARIMA模型來進(jìn)行擬合預(yù)測(cè),并且在短期內(nèi)預(yù)測(cè)結(jié)果是有效的,我們可以根據(jù)預(yù)測(cè)結(jié)果來對(duì)各個(gè)行業(yè)進(jìn)行進(jìn)一步的決策和資源配置,使得經(jīng)濟(jì)穩(wěn)步運(yùn)行。

本文旨在利用ARIMA模型研究中國(guó)第三產(chǎn)業(yè)中占比最大的五種行業(yè)(批發(fā)零售業(yè)、金融業(yè)、房地產(chǎn)業(yè)、交通運(yùn)輸郵政業(yè)、餐飲住宿業(yè))的發(fā)展?fàn)顩r,并對(duì)其未來的發(fā)展趨勢(shì)進(jìn)行預(yù)測(cè),由此可以通過預(yù)測(cè)結(jié)果對(duì)不同行業(yè)提出相關(guān)建議以促進(jìn)行業(yè)發(fā)展,經(jīng)濟(jì)上行,實(shí)現(xiàn)有效的資源配置。

二、數(shù)據(jù)和研究設(shè)計(jì)

樣本選取和數(shù)據(jù)來源:

我們從同花順軟件上導(dǎo)出數(shù)據(jù),從中選取一定時(shí)間內(nèi)的收盤價(jià)格作為目標(biāo)變量。在這些數(shù)據(jù)當(dāng)中我們要通過一些方法選取合適的數(shù)據(jù),再利用這些數(shù)據(jù)建立合適的模型,利用擬合好的模型對(duì)未來的股票價(jià)格進(jìn)行預(yù)測(cè)。

本文主要研究第三產(chǎn)業(yè)中占比最大的五類行業(yè),我們分別從批發(fā)零售業(yè)、金融業(yè)、房地產(chǎn)業(yè)、交通運(yùn)輸郵政業(yè)、餐飲住宿業(yè)中各選取市值最大三只股票,批發(fā)零售業(yè)中選取永輝超市、蘇寧易購(gòu)和上海醫(yī)藥,金融業(yè)中選取工商銀行、建設(shè)銀行和中國(guó)平安,房地產(chǎn)業(yè)中選擇萬(wàn)科A、保利地產(chǎn)和綠地控股,交通運(yùn)輸郵政業(yè)中選取中國(guó)國(guó)航、順豐控股和上海機(jī)場(chǎng),餐飲住宿業(yè)中選取錦江酒店、首旅酒店和嶺南控股。從2015年4月30日起到2020年4月30日結(jié)束,共1 209個(gè)交易日數(shù)據(jù)為樣本。

三、實(shí)證分析

我們分別從批發(fā)零售業(yè)、金融業(yè)、房地產(chǎn)業(yè)、交通運(yùn)輸郵政業(yè)、餐飲住宿等行業(yè)中選擇市值較大的3只股票包括共15只股票,選取從2015年4月1日至2020年4月30日約1 209個(gè)交易日收盤價(jià)格當(dāng)作樣本數(shù)據(jù),再對(duì)15只股票分別構(gòu)建出模型擬合并利用軟件往后預(yù)測(cè)三個(gè)交易日的股票價(jià)格。

以批發(fā)零售業(yè)永輝超市股票為例的實(shí)證分析:

平穩(wěn)性檢驗(yàn):

(一)時(shí)序圖與特征量

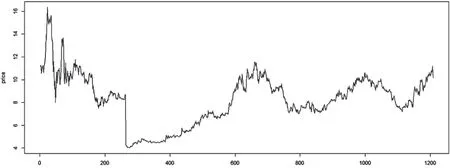

將2015年4月30日至2020年4月30日共1 209個(gè)數(shù)據(jù)導(dǎo)入R系統(tǒng),得到時(shí)序圖。由圖1清楚顯示出序列沒有規(guī)律的上下波動(dòng),沒有明顯的趨勢(shì)性。

圖1 永輝超市股價(jià)時(shí)序圖

通過永輝超市股價(jià)的描述性統(tǒng)計(jì)可以看出2015年4月30日至2020年4月30日所選的樣本序列中共包含1209個(gè)值。股票價(jià)格的最大值為16.36,最小值為4.02,均值為8.26,中位數(shù)為8.34,標(biāo)準(zhǔn)差為2.17。偏度為0.11,呈現(xiàn)右偏的狀況,峰度為0.39,較正態(tài)分布稍平。

(二)ADF檢驗(yàn)

由ADF檢驗(yàn)結(jié)果可得P值為0.471 7,結(jié)果不顯著,因而不能拒絕原假設(shè),故原序列不平穩(wěn)。

(三)差分變換

原序列不平穩(wěn),所以我們使用差分運(yùn)算,使得序列平穩(wěn)。之后可以通過差分后的時(shí)序圖、ADF檢驗(yàn)以及PP檢驗(yàn)結(jié)果來判斷序列是否平穩(wěn)。由R軟件求得最優(yōu)差分階數(shù)為1,故而我們對(duì)原序列進(jìn)行一次差分運(yùn)算。ADF檢驗(yàn)結(jié)果P值為0.01,在顯著性水平為0.05的情況下,數(shù)據(jù)通過了單位根檢驗(yàn),因此我們可以得出數(shù)據(jù)是平穩(wěn)的。

(四)模型定階

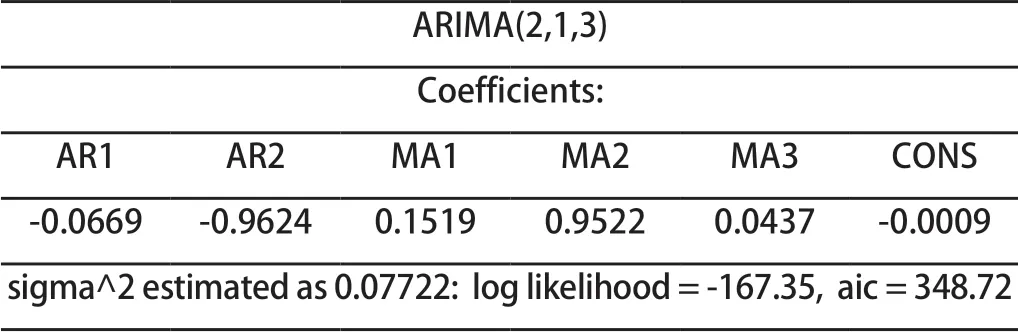

我們通過比較各個(gè)模型例如ARIMA(1,2,1)、ARIMA(1,2,2)、ARIMA(3,2,1)等的AIC的值和SBC的值。根據(jù)最后結(jié)果來看,最優(yōu)擬合模型為ARIMA (2,1,3),它的AIC的值為346.72,和其他備選的模型相比,AIC值是最小的,因此,我們選擇ARIMA (2,1,3)為最合適的擬合模型。

(五)殘差檢驗(yàn)

殘差檢驗(yàn)可以利用QQ圖進(jìn)行判斷,如果模型是合適的,則可以看到圖中的點(diǎn)會(huì)落在線上。結(jié)果顯示數(shù)據(jù)的點(diǎn)大部分都落在直線上,只有少部分端點(diǎn)落在直線之外,表明數(shù)據(jù)滿足正態(tài)分布,則該模型是合適的。Box檢驗(yàn)結(jié)果可以檢驗(yàn)殘差的自相關(guān)系數(shù)是否都為零。此外我們還進(jìn)行了Box檢驗(yàn),發(fā)現(xiàn)P值為0.995 2,非常大,這說明模型的殘差沒有通過顯著性檢驗(yàn),即我們可以認(rèn)為ARIMA(2,1,3)模型能較好地?cái)M合本數(shù)據(jù)。

我們通過數(shù)據(jù)的擬合模型ARIMA(2,1,3),得到如下表所示的回歸數(shù)據(jù),由此數(shù)據(jù)我們可以建立擬合模型的方程。

表2 模型系數(shù)

由上表可以建立擬合方程:

(六)模型預(yù)測(cè)

依據(jù)模型ARIMA(2,1,3)對(duì)永輝超市股價(jià)向后實(shí)行三期預(yù)測(cè),并計(jì)算預(yù)測(cè)的相對(duì)誤差(相對(duì)誤差=預(yù)測(cè)值減去實(shí)際值的絕對(duì)值/實(shí)際值).

永輝超市股票5月6日的實(shí)際收盤價(jià)為10.17,預(yù)測(cè)值為10.10,相對(duì)誤差為0.68%;5月7日的實(shí)際收盤價(jià)為9.92,預(yù)測(cè)的收盤價(jià)為10.17,相對(duì)誤差為2.5%;5月8日的實(shí)際收盤價(jià)為9.99,預(yù)測(cè)價(jià)格為10.21,相對(duì)誤差為2.2%。從以上數(shù)據(jù)中不難看出,5月6日、7日、8日的交易價(jià)格的相對(duì)誤差全部都小于5%,甚至全部都小于3%,這表明我們建立的ARIMA(2,1,3)模型較為精準(zhǔn),在短期內(nèi)預(yù)測(cè)效果十分優(yōu)秀。

同理,對(duì)于同屬于批發(fā)零售業(yè)但市值相對(duì)較小的蘇寧易購(gòu)股票選取2015年4月30日至2020年4月30日的收盤價(jià)格,結(jié)果得出最優(yōu)擬合模型為ARIMA(5,1,5)。然后依據(jù)模型ARIMA(5,1,5)對(duì)蘇寧易購(gòu)股價(jià)實(shí)行三期預(yù)測(cè),蘇寧易購(gòu)股票5月6日的實(shí)際收盤價(jià)為8.61,預(yù)測(cè)值為8.464,相對(duì)誤差為1.69%;5月7日的實(shí)際收盤價(jià)為8.58,預(yù)測(cè)的收盤價(jià)為8.501,相對(duì)誤差為0.929%;5月8日的實(shí)際收盤價(jià)為8.7,預(yù)測(cè)價(jià)格為8.553,相對(duì)誤差為1.72%。可以看出5月6日、7日、8日的交易價(jià)格的相對(duì)誤差全部都小于5%,甚至對(duì)于該只股票來說都小于2%,表明建立的ARIMA(5,1,5)模型甚至比對(duì)永輝超市建立的模型更加優(yōu)異。

對(duì)于批發(fā)零售業(yè)所選取的兩只股票結(jié)果可以看出,ARIAM模型對(duì)于該行業(yè)的擬合預(yù)測(cè)效果是不錯(cuò)的,短期內(nèi)預(yù)測(cè)相對(duì)誤差均在5%以下。我們對(duì)其他四個(gè)行業(yè)的股票運(yùn)用同樣的方法進(jìn)行建模,其結(jié)果與批發(fā)零售業(yè)一樣,其他四個(gè)行業(yè)的股票的短期預(yù)測(cè)相對(duì)誤差都在5%以下,認(rèn)為預(yù)測(cè)是有效的。這表明ARIMA模型對(duì)于不同行業(yè)的股票價(jià)格的擬合預(yù)測(cè)仍然是合適的,是可以廣泛使用的。

四、結(jié)語(yǔ)

從以上各只股票的建立擬合結(jié)果來看,以上模型的擬合效果都十分優(yōu)異,預(yù)測(cè)十分精準(zhǔn),即使是不同行業(yè)種類的股票,亦或是不同市值大小的股票,其擬合結(jié)果都顯示出非常好的效果。通過模型擬合出來的數(shù)據(jù)與股票的實(shí)際數(shù)據(jù)十分接近,兩者之間的相對(duì)誤差都控制在5%以內(nèi),甚至有的股票計(jì)算出的相對(duì)誤差低于2%,所以我們可以得出ARIMA模型在擬合預(yù)測(cè)股票價(jià)格方面,特別是對(duì)于短期的預(yù)測(cè)方面有著十分優(yōu)異的成績(jī)。

并且我們可以看到,在2020年年初的時(shí)候零售業(yè)例如超市和電商等行業(yè)遭受了一些損失,而對(duì)于醫(yī)藥行業(yè)來說增加了銷售。同時(shí)對(duì)于金融業(yè)、房地產(chǎn)業(yè)、交通運(yùn)輸業(yè)和餐飲住宿業(yè)等股價(jià)都或多或少的下跌,行業(yè)發(fā)展停滯不前。

從本文我們得出,在股票的擬合預(yù)測(cè)方面,ARIMA模型的確有著十分優(yōu)異的成績(jī)。不論股票的行業(yè)種類還是股票市值的大小。即ARIMA模型對(duì)于股價(jià)預(yù)測(cè)是具有一般性和普遍適用性的,就我們研究而言不存在特殊性。但其中也可能存在一些缺點(diǎn),例如,對(duì)于數(shù)據(jù)長(zhǎng)短的選取,或者模型是否可以優(yōu)化等,故我們對(duì)于股票價(jià)格預(yù)測(cè)還需要進(jìn)行進(jìn)一步的研究。相信不久的將來,通過更多學(xué)者的研究,在這方面能有更大的突破。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 現(xiàn)代經(jīng)濟(jì)信息的其它文章

- 房地產(chǎn)價(jià)格與房地產(chǎn)經(jīng)濟(jì)學(xué)分析

- 鄉(xiāng)村振興戰(zhàn)略下宜賓現(xiàn)代農(nóng)業(yè)“6+3”特色產(chǎn)業(yè)引領(lǐng)農(nóng)村三產(chǎn)融合發(fā)展路徑探討

- 把握產(chǎn)業(yè)發(fā)展脈搏 擘畫鄉(xiāng)村振興長(zhǎng)卷

——舒城經(jīng)濟(jì)開發(fā)區(qū)高質(zhì)量推進(jìn)鄉(xiāng)村振興 - 如何用新興媒體創(chuàng)新煤礦企業(yè)宣傳工作

- 功能對(duì)等下光明集團(tuán)企業(yè)簡(jiǎn)介英譯研究

- 融媒體時(shí)代煤礦企業(yè)宣傳思想工作的策略