忽略福布斯吧

2022-03-17 08:32:10文楊直

電子競技 2022年7期

文 楊 直

盡管不同主體發布的電競產業研究報告因為方法論和統計口徑不同在產業收入等問題存在著不小的分歧,但在定性的判斷上,大家共享一個觀點,那就是中國是目前世界上規模最大的電競市場之一,也是最具潛力的市場之一。

但在這個前提下,從2018 年開始,在福布斯連續四年推出的《最有價值電競公司》榜單里,卻始終看不到國內俱樂部的影子,哪怕是在2018 年和2019 年幾次國內電競聲勢的巔峰里。

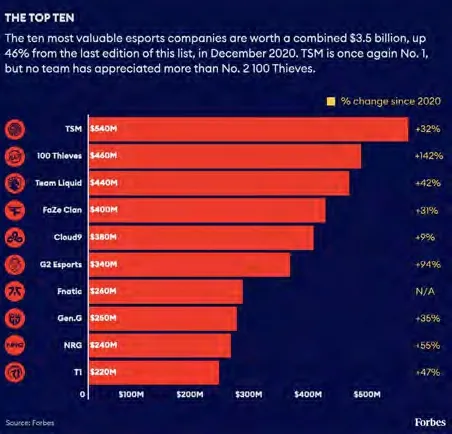

2022 福布斯最有價值電競公司榜單

是福布斯錯了嗎?

首先,哪怕上榜的電競公司以歐美的為主,但T1 和Gen.G 的上榜意味著福布斯并沒有忽略歐美之外的市場。

雖然T1 和Gen.G 如今已經成了榜單里的常客,但二者首次出現的時間恰好是接受了美國機構注資之后。福布斯的評價體系可能確實和歐美之外的俱樂部們不相容。

就像黃金法則里“誰有錢,誰制定規則”一樣,拿了誰的錢,就得遵循誰定的規則。不管是拿了美國機構的錢,還是之后的經營行為,T1 和Gen.G 確實因為進入了“歐美模式”得到了應有的重視。

如何理解這種模式?福布斯解讀2020 年榜單時,NRG 時任首席執行官安迪·米勒的引語解釋了這一點:“如果你的目標只是成為達拉斯牛仔隊,那很酷,但還有很長的路要走。”

換句話說,福布斯帶入了北美體育聯盟的經營視角,利益最大化可能是構建整個體系的出發點。而在體育經濟學的相關研究里,自彼得·斯隆提出“效用最大化”的觀點之后,全球體育產業就涇渭分明地分成兩個截然不同的體系:以利潤為目標的北美體育產業,以取勝等因素構成的效用為目標的歐洲體育產業。

所以才有了今天的觀點:一定程度上,忘了福布斯和這份榜單吧。因為國內頂級俱樂部連續四年缺席榜單的本質原因,或許在于經營模式的不同。

對盈利的堅持貫穿了從2018 年到今年福布斯推出的四份榜單。

以2018 年的首份榜單為例。福布斯的思路非常清晰:那些在項目上廣泛涉獵、積極參與到一個個全新的電競特許經營游戲里的公司們都被賦予了高估值,處在榜單的前列。

福布斯也給出了同樣清晰的解釋。

2017 年,拳頭開始以1000 萬美金出售北美的特許經營席位,購買者三年內繳清即可。當時市場上普遍認為這項特許經營權的價值遠高于售價。對于OWL 當時價值2000 萬的特許經營權,市場普遍的預期也同樣。

在這樣的市場預期之下,福布斯在俱樂部內部經營上給出了“做加法”的建議。

2020 福布斯最有價值電競公司榜單

2020 年,特別是疫情襲來和特許經營模式運行了一段時間后,福布斯注意到可能當時的估值有些樂觀。在引用了多名一線從業者對于“估值越來越接近現實”,也就是估值開始回調的論斷后,福布斯申明了一項“新”的標準,即盈利能力。

不過,和2018 年看重未來的盈利能力相比,如今的福布斯更看重短中期內盈利的可能性。

對投資者采訪的引用也突出了這一點:“收入是幾乎每個電競公司都面臨的主要挑戰,大多數人都被困在了迷宮中,但沒有人找到出路。”

自然而然地,那些預估收入越高的企業也就被排在了更前面。于是,那些在公眾眼里只知道“悶頭打好比賽”的俱樂部被排除在外了。

在解釋排名時,福布斯實際上使用了更早之前Newzoo 提出的“粘合劑”的觀點,即看重那些在外部領域找到可以和電競產生相關性經營玩法的企業們。

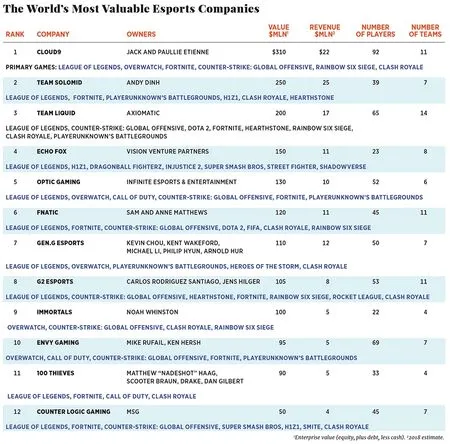

比如TSM 被提及的經營重點是其推出的在線教玩家打游戲的業務,Gen.G 也一樣;100T 被提及的經營重點是試圖融合服裝、娛樂、電競的生活方式品牌;FaZe 和G2 被提及的重點業務是其內容的原創和分發;Gen.G 還和Fnatic 一起成為了電競企業布局Web3.0 的代表,盡管福布斯也擔憂他們被卷入“元宇宙營銷騙局”。

排名前十的俱樂部里,TL、T1、C9 是僅有的三家業務重點被明確表示為電子競技的企業。然而,即便如此,福布斯提及的重點也是TL 的媒體和社區業務、T1 正在加速布局的其他業務,C9 也同樣。

2019 年時,福布斯曾經特意強調,在設立多個項目打造多個品牌后,如何構建品牌的相關性是至關重要的。而從2020 年開始,那些基于和電競的相關性充分拓寬業務邊界的企業都受到了意料之中的重視。

一些跡象表明,當國內的電競產業越來越像國內的足球和籃球產業時,自然得不到福布斯的關注。

比如福布斯將使命召喚、英雄聯盟、瓦羅蘭特、CS:GO 和守望先鋒視為S 級項目,但國內的S 級項目卻是英雄聯盟、王者榮耀、和平精英、DOTA2,而像KPL、PEL 也都在使用特許經營模式。福布斯稱國外俱樂部們基于IP 的收入被版權方“沒收”,我們的版權方卻在積極幫助俱樂部開發這種收入。這都是非常明顯的不同。

國內俱樂部們可能更注重效用的最大化,用體育經濟學的觀點說就是在一定虧損水平之上的效用最大化。BLG、TT、EDG、WBG、JDG、FPX 等俱樂部都是這種模式的典型代表。

換句話說,大家的目標不一定就是成為“達拉斯牛仔”。

2018 福布斯最有價值電競公司榜單

單純在俱樂部的層面,盈利了當然好,不盈利也不發愁。大家團結在一起,總能找到發財的辦法。

細微到各家,玩法也各不相同。

在福布斯對于2022 年榜單的解釋里,“monetary”是個高頻出現的單詞,直譯為貨幣化,就是創造真金白銀的收入。

然而,在真正的貨幣之外,我們知道還有所謂的社交貨幣、身份貨幣等資產。甚至我們可以善意地推測福布斯應該了解這種模式,只不過社交貨幣這種東西實在沒法估值,故而只能被迫放棄將國內俱樂部們納入其中。

土壤不同,開出的花自然不同。

如果說福布斯的榜單出現在2017 年之前,那個以個人投資者為主體的年代,可能我們還要擔憂一下。但是在俱樂部持有者普遍機構化的今天,思路上的不同讓我們可以不再關心這份榜單。

另外,讓我們感到樂觀的是,起碼國內的頂級俱樂部們都沒有選擇擺爛,或者說將大量精力投在賽場之外的同時,依然在各個項目上力爭上游。對于粉絲們而言,好看的比賽可比福布斯的榜單有吸引力多了。