企業(yè)金融化對企業(yè)創(chuàng)新的實(shí)證研究

2022-03-19 22:48:51柴啟梅郭繼輝

經(jīng)濟(jì)研究導(dǎo)刊 2022年6期

柴啟梅 郭繼輝

關(guān)鍵詞:企業(yè)金融化;企業(yè)創(chuàng)新;AB股;普惠金融

中圖分類號:F822.0 ? ? ? ?文獻(xiàn)標(biāo)志碼:A ? ? ?文章編號:1673-291X(2022)06-0004-03

引言

2015年,李克強(qiáng)總理在政府工作報告中提出,推動“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”,“既可以擴(kuò)大就業(yè)、增加居民收入,又有利于促進(jìn)社會縱向流動和公平正義。”創(chuàng)新是社會進(jìn)步的動力,而創(chuàng)新更會為企業(yè)的發(fā)展提供源源不斷的動力,是企業(yè)在市場競爭中取得優(yōu)先權(quán)的武器,是企業(yè)追求利潤最大化的必要投資。隨著2008年美國次貸危機(jī)的爆發(fā),中國通過宏觀調(diào)控為市場投入了4萬億元,使中國的金融市場獲得了迅速發(fā)展的大好時機(jī)。因此,企業(yè)在投資決策時應(yīng)考慮是否進(jìn)行創(chuàng)新投資和金融投資。

一、文獻(xiàn)綜述

(一)研究綜述

近年來,不少學(xué)者和專家都對企業(yè)金融化進(jìn)行了深入研究。

首先是金融化的定義。Krippner[1] & Palley[2]兩位學(xué)者對金融化內(nèi)涵的界定已得到學(xué)界的廣泛認(rèn)可。他們認(rèn)為,金融化主要是指實(shí)體企業(yè)利潤的獲取或增長更多的是來自金融領(lǐng)域,而不是實(shí)體生產(chǎn)貿(mào)易的領(lǐng)域。肖忠意、林琳(2019)認(rèn)為,由于實(shí)體企業(yè)的利潤率在一定程度上下降,而資本是在利益的驅(qū)動下生存的,因此企業(yè)在利潤最大化的理性選擇下逐漸偏離其主營業(yè)務(wù),而將部分資金配置到金融資產(chǎn),以期獲得利潤豐厚的虛擬經(jīng)濟(jì)回報率,這種現(xiàn)象被稱之為“企業(yè)金融化”[3]。

再者,對于企業(yè)金融化與企業(yè)創(chuàng)新,不同的學(xué)者給出了不一樣的研究結(jié)果,但是總體上可以主要分為三種。

第一種觀點(diǎn)認(rèn)為,企業(yè)金融化能夠?qū)ζ髽I(yè)創(chuàng)新產(chǎn)生積極的正面作用。鞠曉生(2013)認(rèn)為,企業(yè)的融資分為內(nèi)部融資和外部融資,其中內(nèi)部融資會及時有效地解決融資約束問題,而外部融資由于受到金融市場環(huán)境的影響則有相當(dāng)大的差別,因此認(rèn)為企業(yè)金融化能夠提高企業(yè)的資金流動性,對企業(yè)的創(chuàng)新有積極的促進(jìn)作用[4]。徐珊、劉篤池(2019)提出,金融化對中國非金融企業(yè)技術(shù)創(chuàng)新無論從創(chuàng)新投入角度,還是創(chuàng)新績效角度都主要表現(xiàn)為“拉動效應(yīng)”[5]。

第二種觀點(diǎn)認(rèn)為,企業(yè)金融化與企業(yè)創(chuàng)新之間存在反向替代關(guān)系。倪志良等(2019)采用固定效應(yīng)模型和IV-GMM 估計方法對其進(jìn)行檢驗,結(jié)論認(rèn)為,企業(yè)金融化顯著抑制企業(yè)創(chuàng)新能力的發(fā)展,并且企業(yè)金融化程度越高,其創(chuàng)新能力越低。對于融資約束嚴(yán)重的企業(yè),金融化對其創(chuàng)新的抑制效應(yīng)更顯著[6]。章雁、王芳露(2020)認(rèn)為,在當(dāng)前的政策背景下,融資約束問題在一定程度上抑制了我國制造企業(yè)的創(chuàng)新投資水平;在短期套利動機(jī)下,制造企業(yè)金融化程度對企業(yè)的創(chuàng)新投資存在擠出效應(yīng);產(chǎn)權(quán)性質(zhì)的不同使得金融化程度對創(chuàng)新投資影響有所差別,非國有控股性質(zhì)使得金融化程度對技術(shù)創(chuàng)新投資的負(fù)向影響被放大[7]。

第三種觀點(diǎn)認(rèn)為,企業(yè)金融化和金融創(chuàng)新之間存在兩面性。王洪千(2017)研究得出,實(shí)體企業(yè)將有限的資金更多地投入到金融行業(yè)就會導(dǎo)致可用資金的情況緊急進(jìn)而造成嚴(yán)重的“擠出效應(yīng)”,對企業(yè)的創(chuàng)新會產(chǎn)生負(fù)面影響;相反,如果將實(shí)體企業(yè)金融化的主要動機(jī)予以資金支持進(jìn)而緩解融資壓力,在處理得當(dāng)?shù)那闆r下對企業(yè)的發(fā)展是有益的,而且對企業(yè)的創(chuàng)新也會帶來積極的促進(jìn)作用[8]。盧漢(2019)研究得出,在預(yù)防儲備動機(jī)下,非金融企業(yè)金融化對企業(yè)創(chuàng)新投資發(fā)揮“蓄水池”效應(yīng),兩者之間呈正相關(guān)關(guān)系;投機(jī)獲利動機(jī)下,非金融企業(yè)金融化對企業(yè)創(chuàng)新投資產(chǎn)生擠出作用,企業(yè)金融化抑制企業(yè)創(chuàng)新投資[9]。劉慧芬(2020)研究得出,從短期績效來看,閑置現(xiàn)金投入金融部門,可以有效提升公司業(yè)績。但是從企業(yè)的長遠(yuǎn)發(fā)展來看,沒有創(chuàng)新支撐的績效將隨著市場份額下降,生產(chǎn)效率低下而錯失良好的發(fā)展機(jī)會,甚至被競爭對手所取代,使得公司隱性損失不斷放大[10]。

二、研究設(shè)計

(一)變量定義與數(shù)據(jù)來源

1.變量定義。企業(yè)創(chuàng)新(innov)。會計上通常將無形資產(chǎn)定義為專利權(quán)和商標(biāo)權(quán),是最能夠體現(xiàn)企業(yè)創(chuàng)新的一個會計項目,因此采用無形資產(chǎn)占總資產(chǎn)的比值來反映企業(yè)創(chuàng)新。企業(yè)金融化(fin)。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量,所以采用金融資產(chǎn)占總資產(chǎn)的比值來反映企業(yè)金融化,金融資產(chǎn)的具體項目包括交易性金融資產(chǎn)、衍生金融資產(chǎn)、可供出售金融資產(chǎn)、長期股權(quán)投資、持有至到期投資和投資性房地產(chǎn)六類。其他控制變量(control)。本文在閱讀其他優(yōu)秀文獻(xiàn)的前提下,參照大部分學(xué)者的研究思路,將如下變量作為研究的控制變量:企業(yè)資本結(jié)構(gòu)、資本密集度、數(shù)字普惠金融指數(shù)、GDP增長率、企業(yè)規(guī)模、主營業(yè)務(wù)利潤占比、財務(wù)費(fèi)用率、速動比率、現(xiàn)金流。其中需要說明的是,加入數(shù)字普惠金融和GDP增長率是為了驗證企業(yè)外部環(huán)境是否對企業(yè)創(chuàng)新具有促進(jìn)作用。所有變量具體的衡量方法如表1所示。

2.數(shù)據(jù)來源。本文采用的是銳思數(shù)據(jù)庫AB股一般企業(yè)的財務(wù)數(shù)據(jù)以及北京大學(xué)數(shù)字金融研究中心編輯的《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2018)》,因此本文的研究時間為2011—2018年,這能夠很好地保證數(shù)據(jù)的連續(xù)性和有效性。在引用過程中采用企業(yè)注冊地對應(yīng)的普惠金融指數(shù)所對應(yīng)的省市作為該企業(yè)數(shù)字普惠金融指數(shù)變量進(jìn)行實(shí)證研究。

數(shù)據(jù)處理方式如下:一是剔除銀行金融保險類上市公司,二是剔除ST或*ST類的上市公司,三是剔除觀測值數(shù)據(jù)缺失的觀測樣本。最后得到了63個企業(yè),15個省市,504個數(shù)據(jù)觀測值,具體的統(tǒng)計變量的描述如表1所示。

(二)計量模型

按照研究假設(shè)提出的待檢驗的結(jié)果,將本文的研究模型設(shè)計如下:

三、實(shí)證結(jié)果分析

(一)回歸分析結(jié)果

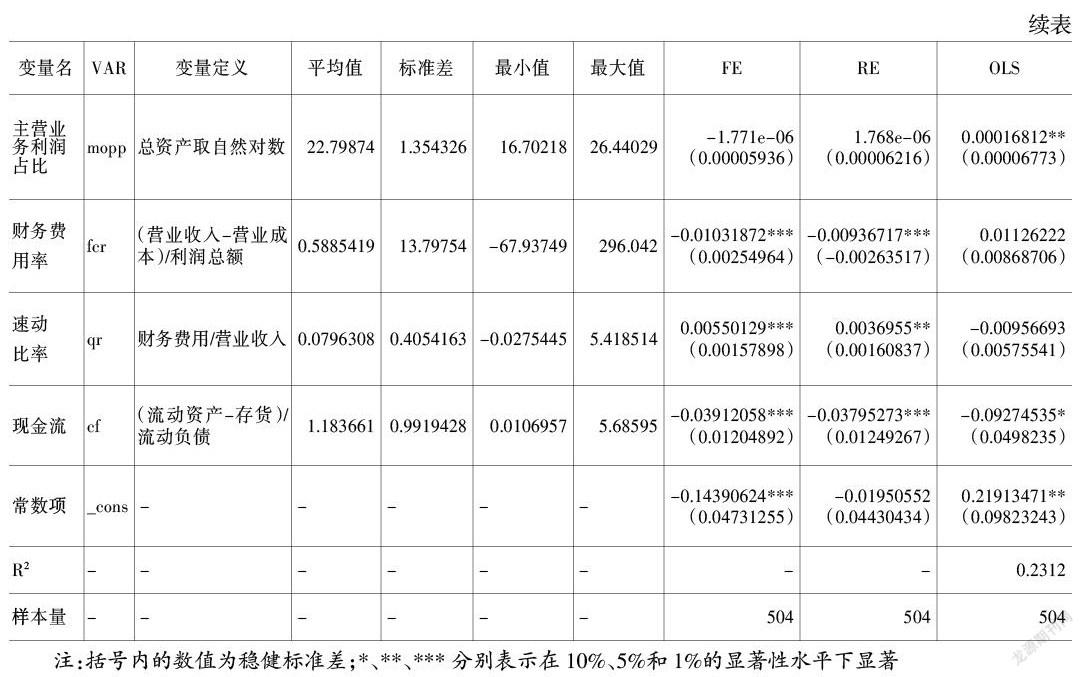

1.混合回歸結(jié)果和隨機(jī)模型回歸結(jié)果。表1第9列和第10列顯示,企業(yè)金融化系數(shù)為在1%的統(tǒng)計水平上顯著。這說明企業(yè)金融化與企業(yè)創(chuàng)新之間呈現(xiàn)負(fù)相關(guān)關(guān)系,即企業(yè)的金融化程度越高,企業(yè)的創(chuàng)新水平就會越低。其次,企業(yè)資本結(jié)構(gòu)的系數(shù)在混合回歸下顯著,在隨機(jī)模型回歸中不顯著。再次,資本密度的系數(shù)在1%的統(tǒng)計水平上顯著。其經(jīng)濟(jì)解釋是流動資產(chǎn)的增加會抑制企業(yè)創(chuàng)新。最后,數(shù)字普惠金融對企業(yè)創(chuàng)新是一個正向的影響,這主要是與混合回歸和隨機(jī)回歸估計的局限性有關(guān),GDP增長率對企業(yè)創(chuàng)新是正向的促進(jìn)作用,這是符合企業(yè)發(fā)展環(huán)境的。其余控制變量的解釋與上面的解釋相同,此處不再贅述。

2.固定模型回歸結(jié)果。從表1中第8列給出的固定模型實(shí)證結(jié)果可知,企業(yè)金融化、資本密度、企業(yè)規(guī)模、財務(wù)費(fèi)用率、速動比率、現(xiàn)金流和常數(shù)項在1%的統(tǒng)計水平上顯著。需要說明的是常數(shù)項,隨機(jī)模型的常數(shù)項不顯著,而固定模型的常數(shù)項是顯著的。

最后,將其他不顯著的變量進(jìn)行一個總的說明,將數(shù)字普惠金融指數(shù)和GDP的增長率引入模型來進(jìn)行分析,主要是考慮企業(yè)外部環(huán)境對企業(yè)創(chuàng)新的作用,得出的結(jié)論是GDP的增長對企業(yè)的創(chuàng)新是有促進(jìn)作用的,因為企業(yè)在一個良好的外部經(jīng)濟(jì)環(huán)境下,企業(yè)創(chuàng)新的風(fēng)險和成本就會得到緩解,能夠促進(jìn)企業(yè)的創(chuàng)新;再者數(shù)字普惠金融是針對企業(yè)注冊地的金融化而取的變量,其對企業(yè)的創(chuàng)新在固定模型中是負(fù)面關(guān)系,在混合回歸和隨機(jī)模型中是正面的關(guān)系。從數(shù)字普惠金融的服務(wù)對象是弱勢群體可知,數(shù)字普惠金融指數(shù)應(yīng)該與企業(yè)創(chuàng)新之間是負(fù)面的關(guān)系。其解釋為地區(qū)的金融化程度高反而抑制了企業(yè)的創(chuàng)新,這主要是由數(shù)字普惠金融的服務(wù)對象引起的,數(shù)字普惠金融主要的服務(wù)對象是小微企業(yè)和無助的老人、婦女以及剛踏入社會的畢業(yè)生們,本文的研究對象為AB股上市公司,自然被排除在外,所以數(shù)字普惠金融指數(shù)的提高對企業(yè)的創(chuàng)新是一個負(fù)向的效果是符合邏輯的。

面對混合回歸、隨機(jī)模型回歸以及固定模型回歸。究竟應(yīng)該使用什么樣的模型,我們進(jìn)行Hausman檢驗來選擇,經(jīng)過檢驗的P值接近于0,所以選擇固定效應(yīng)來解釋比較合理。

四、結(jié)論與建議

(一)實(shí)證結(jié)論

本文基于AB股上市一般企業(yè)2011—2018年的面板數(shù)據(jù)進(jìn)行實(shí)證分析,采用固定模型進(jìn)行研究,最終得出企業(yè)金融化會對企業(yè)創(chuàng)新產(chǎn)生負(fù)面的影響,說明企業(yè)金融化和企業(yè)創(chuàng)新在資金的分配方面存在擠占的現(xiàn)象。在本文中加入的其他控制變量中,資本密度、企業(yè)規(guī)模、財務(wù)費(fèi)用率、速動比率、現(xiàn)金流在1%的統(tǒng)計水平上顯著,得出的一般解釋為:首先,企業(yè)在負(fù)債比較多的情況下是沒有辦法為企業(yè)創(chuàng)新考慮的;其次,企業(yè)擁有的短期現(xiàn)金流不會用于投資創(chuàng)新;最后,隨著企業(yè)規(guī)模的不斷擴(kuò)大以及償債能力不斷提升,企業(yè)用于投資創(chuàng)新的資金會相應(yīng)增加。對于實(shí)證結(jié)果不顯著的變量企業(yè)資本結(jié)構(gòu)、數(shù)字普惠金融指數(shù)、GDP增長率、主營業(yè)務(wù)利潤占比,實(shí)證結(jié)果的系數(shù)與企業(yè)創(chuàng)新之間的方向都是符合邏輯解釋的。

(二)政策建議

基于本文的實(shí)證結(jié)論,將相應(yīng)提出以下政策建議,希望能夠為企業(yè)未來衡量創(chuàng)新和金融化有一定的參考價值。

1.企業(yè)應(yīng)注重創(chuàng)新的投資并做到企業(yè)價值最大化。創(chuàng)新是一個企業(yè)實(shí)現(xiàn)長足發(fā)展的根基,企業(yè)必須重視創(chuàng)新方面的投資,即使創(chuàng)新必然會面臨投資大、回報周期長等困難,但是創(chuàng)新是一個企業(yè)獲取競爭優(yōu)勢的最佳手段。企業(yè)的目標(biāo)是價值最大化,這要求企業(yè)所有者和管理者在目標(biāo)追求上必須是一致的,所以管理者的薪酬不應(yīng)只與短期利潤有關(guān),還應(yīng)同企業(yè)長期發(fā)展掛鉤,這就要求管理者在企業(yè)運(yùn)營中立足企業(yè)大局,在金融化和創(chuàng)新之間劃分適當(dāng)比例,從而實(shí)現(xiàn)企業(yè)價值最大化。

2.政府應(yīng)正確引導(dǎo)企業(yè)創(chuàng)新,避免企業(yè)過度金融化。政府是企業(yè)運(yùn)行中的外部監(jiān)督者,同時也是企業(yè)發(fā)展過程中的催化劑。政府通過外部監(jiān)督企業(yè)的財務(wù)狀況,及時發(fā)現(xiàn)企業(yè)經(jīng)營情況,適時引導(dǎo)企業(yè)在創(chuàng)新方面的投資,為企業(yè)的創(chuàng)新提供一個良好、有保障的環(huán)境,使企業(yè)愿意將更多的資金用于創(chuàng)新,避免企業(yè)過度金融化投資。

參考文獻(xiàn):

[1] ?Krippner G.R.The financialization of the American economy[J].Socio-Economic Review,2005,(2):173-208.

[2] ?Palley T.I.Financialization:What It Is and Why It Matters[J].Social Science Electronic Publishing,2007,(9):9-15.

[3] ?肖忠意,林琳.企業(yè)金融化、生命周期與持續(xù)性創(chuàng)新——基于行業(yè)分類的實(shí)證研究[J].財經(jīng)研究,2019,(8):43-57.

[4] ?鞠曉生.中國上市企業(yè)創(chuàng)新投資的融資來源與平滑機(jī)制[J].世界經(jīng)濟(jì),2013,(4):138-159.

[5] ?徐珊,劉篤池.企業(yè)金融化對技術(shù)創(chuàng)新影響的實(shí)證研究[J].科研管理,2019,(10):240-249.

[6] ?倪志良,張開志,宗亞輝.實(shí)體企業(yè)金融化與企業(yè)創(chuàng)新能力[J].商業(yè)研究,2019,(10):31-42.

[7] ?章雁,王芳露.融資約束、企業(yè)金融化與創(chuàng)新投資關(guān)系研究——來自制造業(yè)的經(jīng)驗證據(jù)[J].商業(yè)會計,2020,(3):57-62+100.

[8] ?王洪千.實(shí)體企業(yè)金融化促進(jìn)還是抑制了企業(yè)創(chuàng)新[J].經(jīng)貿(mào)實(shí)踐,2017,(23):176.

[9] ?盧漢.非金融企業(yè)金融化對企業(yè)創(chuàng)新投資的影響研究[D].杭州:浙江財經(jīng)大學(xué),2019.

[10] ?劉慧芬.產(chǎn)權(quán)制度、實(shí)業(yè)金融化與創(chuàng)新研發(fā)——來自我國制造業(yè)上市公司的證據(jù)[J].湖南財政經(jīng)濟(jì)學(xué)院學(xué)報,2020,(1):99-109.

3188500589240