環境不確定性與投資效率關系研究

2022-03-19 22:57:01于慧清蔣亞朋

中國市場 2022年4期

于慧清 蔣亞朋

摘 要:環境不確定性意味著企業經營環境中存在大量風險決策,這些風險決策既有可能使公司獲得巨大利潤,也容易使公司承擔巨大虧損,而管理者無法事先對是虧損還是收益做出明確的判斷,加劇了企業將資金投入錯誤項目的可能性,對此,文章選取2013—2019年全部A股上市企業為樣本,研究環境不確定性對投資效率的影響。通過實證研究發現,環境不確定性會導致企業投資效率過低。因此,應推動制度不斷完善,為上市公司生產經營營造良好的信息環境。文章提出建議:國家應通過加強對國內市場的監督和管理,促進企業間的良性競爭與發展,為企業健康發展和效率投資提供保障。

關鍵詞:環境不確定性;投資過度;投資不足;投資效率

中圖分類號:F832.5 文獻標識碼:A 文章編號:1005-6432(2022)04-0001-02

DOI:10.13939/j.cnki.zgsc.2022.04.001

1 引言

《2019年國務院政府工作報告》提出“穩投資”概念,“穩投資”要求擴大有效投資,有效投資可以拉動我國經濟增長,促進我國經濟持續健康發展。國有企業混合所有制改革、上交所設立科創板等一系列事件都說明經濟環境具有重大的不確定性,這意味著企業經營環境中存在大量風險決策,這些風險決策既有可能使公司獲得巨大利潤,也容易使公司承擔巨大虧損,而管理者無法事先對是虧損還是收益做出明確的判斷,因此企業對投資機會估值和判斷存在較大不確定性,加劇了企業將資金投入錯誤項目的可能性,造成非效率投資。Jensen(1993)從委托代理理論的角度進行分析,企業所有者和管理者之間由于信息不對稱和管理層的自利行為,管理層有動機追逐個人私利并加大在職消費,從而導致過度投資;另外,環境不確定性更是加劇了信息不對稱的程度,在某種程度上成了管理層掩蓋自己過度投資行為的客觀原因,這更是加劇了企業的過度投資現象[1]。徐倩(2014)研究發現環境不確定性程度越大,企業的投資過度水平越高,投資不足的程度也越嚴重,股權激勵計劃可以顯著抑制環境不確定性對投資效率的負向影響[2]。

2 理論分析和研究假設

就過度投資而言,環境不確定性加劇了管理者投資決策與最優投資決策之間的偏差,因此在環境不確定性嚴重時,有偏的投資決策無法適應公司的具體發展和資源狀況,容易造成資源錯配和利潤損失,因而形成過度投資問題。就投資不足而言,理性人更愿意回避風險,這就造成公司放棄那些具有較高成長性但由于環境不確定性而放棄的項目,因此加劇投資不足。據此,文章提出假設H1:環境不確定性加劇了企業非效率投資;H2:環境不確定性加劇了企業過度投資;H3:環境不確定性加劇了企業投資不足。

3 研究設計及分析

3.1 樣本選取與數據來源

文章選取我國全部A股上市公司2013—2019年的數據作為研究樣本,并對原始樣本進行以下處理。其一,剔除金融類企業(證監會2012版行業代碼中為J的企業);其二,對所有連續變量在1%和99%的水平上進行縮尾處理,從而控制連續變量極端值的影響;其三,刪除存在缺漏值的觀察值。經過上述樣本篩選工作,文章總共得到11617個樣本。各數據均來源于國泰安數據庫,相關數據的整理與分析通過EXCEL與STATA16.0進行處理。

3.2 變量定義

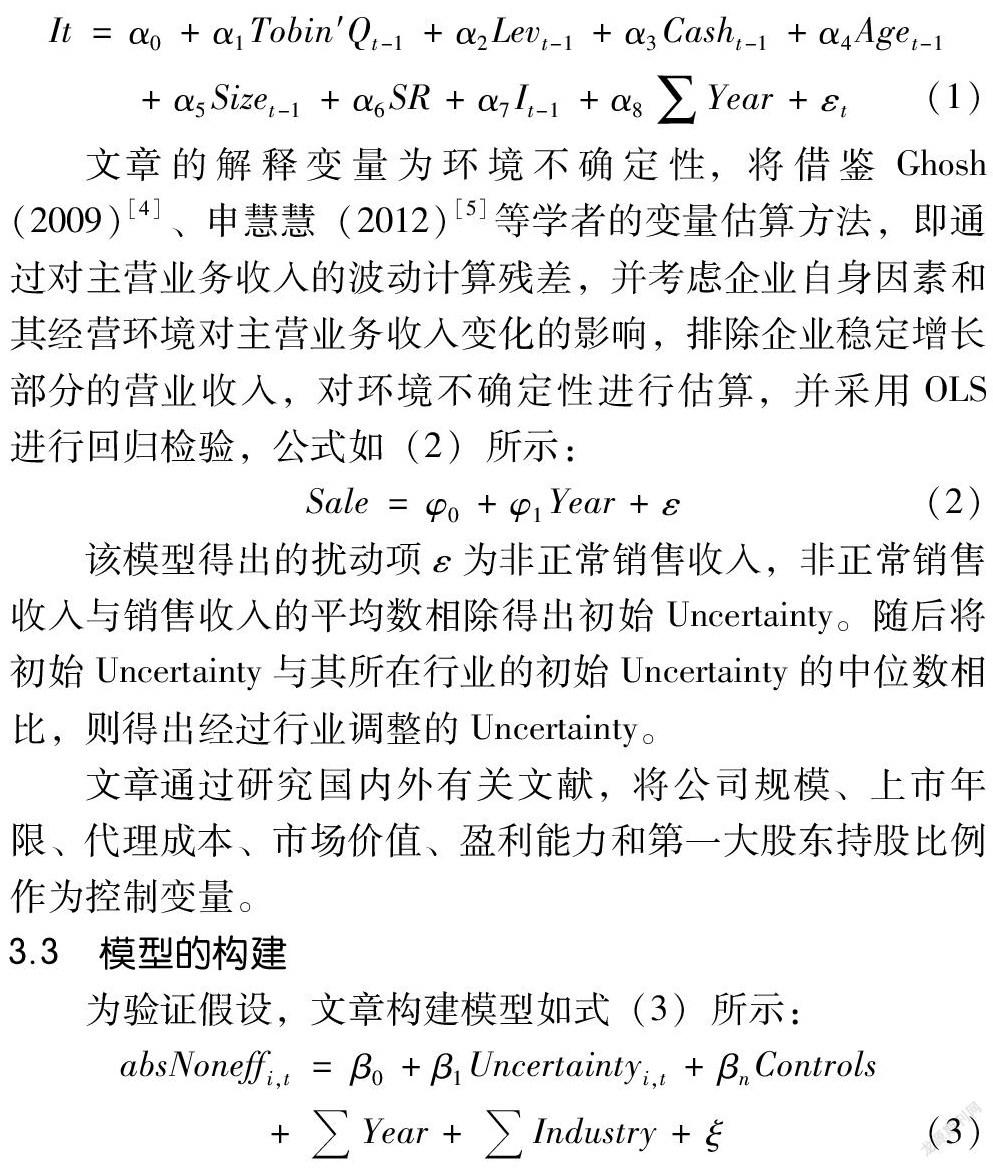

文章的被解釋變量為投資效率,借鑒Richardson(2006)[3]的非效率投資殘差度量模型,對投資效率加以度量,公式如(1)所示:

文章的解釋變量為環境不確定性,將借鑒Ghosh(2009)[4]、申慧慧(2012)[5]等學者的變量估算方法,即通過對主營業務收入的波動計算殘差,并考慮企業自身因素和其經營環境對主營業務收入變化的影響,排除企業穩定增長部分的營業收入,對環境不確定性進行估算,并采用OLS進行回歸檢驗,公式如(2)所示:

該模型得出的擾動項ε為非正常銷售收入,非正常銷售收入與銷售收入的平均數相除得出初始Uncertainty。隨后將初始Uncertainty與其所在行業的初始Uncertainty的中位數相比,則得出經過行業調整的Uncertainty。

文章通過研究國內外有關文獻,將公司規模、上市年限、代理成本、市場價值、盈利能力和第一大股東持股比例作為控制變量。

3.3 模型的構建

為驗證假設,文章構建模型如式(3)所示:

其中,AbsNoneffi,t表示i上市公司在第t年的非效率投資現象,包含過度投資與投資不足兩種情形;Uncertaintyi,t表示i上市公司在第t年面臨的環境不確定性;Controls表示控制變量;Industry和 Year分別為行業控制變量和年度控制變量。如果環境不確定性加劇了上市公司非效率投資,那么 β1顯著為正。

3.4 回歸結果及分析

表1列示了環境不確定性對投資效率影響的回歸結果。

在采用全樣本的第(1)列當中,環境不確定性的回歸系數為0.0014,顯著性水平為1%,這表明從整體上來看,環境不確定性降低了投資效率,加劇了非效率投資,驗證了文章的研究假設H1;在檢驗過度投資樣本的第(2)列當中,環境不確定性的回歸系數為0.0020,且在1%的水平上顯著,這表明環境不確定性加劇了上市公司過度投資現象,驗證了文章的假設H2:在檢驗投資不足樣本的第(3)列中,環境不確定性的回歸系數為0.0004,在10%的水平上通過了顯著性檢驗,這表明環境不確定性同時加劇了企業投資不足,驗證了文章假設H3。

4 結論及建議

文章選取2013—2019年我國上市公司的11617個樣本數據進行研究,發現環境不確定性越大,企業的投資效率越低。從整體樣本以及投資不足、投資過度的分組樣本來看,環境不確定性與非效率投資行為都是正向變動關系,即環境不確定不利于企業投資效率的提高。環境不確定性意味著企業經營環境中存在大量風險決策,管理者無法事先對是虧損還是收益做出明確的判斷,加劇了企業將資金投入于錯誤項目的可能性,既有可能做出有偏的投資決策加劇投資過度,也有可能為了規避風險而加劇投資不足。因此,應推動制度不斷完善,為上市公司生產經營營造良好的信息環境。國家應當重視經濟和政治的維穩活動。首先,國家應通過加強對國內市場的監督和管理,為國內企業的健康發展提供健康的環境,促進企業間的良性競爭與發展。其次,對不利于經濟秩序和諧穩定的因素,國家應通過相應的法律法規進行限制,為企業健康發展和效率投資提供保障。

參考文獻:

[1]JENSON M B,MECKLING W H,BLIMBERG JENSEN METAL.Theory of the firm:managerial behavior agency cost and ownership structure[J].Social Science Electronic Publishing,1976,3(4):305-360.

[2]徐倩.不確定性股權激勵與非效率投資[J].會計研究,2014(3):41-48,95.

[3]RICHARDSON.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[4]GHOSH D,OLSEN L.Environmental uncertainty and managers’ use of discretionary accruals[J].Accounting Organizations & Society,2009,34(2):188-205.

[5]申慧慧,于鵬,吳聯生.國有股權環境不確定性與投資效率[J].經濟研究,2012,47(7):113-126.

[作者簡介]于慧清(1996—),女,漢族,遼寧金州人,就讀于沈陽工業大學管理學院,研究方向:會計理論;蔣亞朋(1975—),女,漢族,遼寧沈陽人,沈陽工業大學管理學院副教授,研究方向:會計理論。

3134501908266