所有權(quán)差異對(duì)海外子公司經(jīng)營績效的影響探究

2022-03-19 23:36:00馬佳毓陳雅琪張慧琪鄭曉思王楚娟

中國市場 2022年8期

馬佳毓 陳雅琪 張慧琪 鄭曉思 王楚娟

摘 要:目前關(guān)于中國對(duì)外直接投資非理性的聲音越來越多,在對(duì)外投資規(guī)模屢創(chuàng)新高的同時(shí)投資績效狀況卻沒有根本改變。在此背景下,文章探討所有權(quán)差異是否影響了其海外子公司的經(jīng)營績效,選取企業(yè)的海外子公司數(shù)據(jù)形成一個(gè)截面數(shù)據(jù)集,以不同的企業(yè)績效指標(biāo)分析實(shí)證結(jié)果的差異性。研究發(fā)現(xiàn):國有企業(yè)所有權(quán)性質(zhì)的差異對(duì)于跨國公司海外子公司的經(jīng)營績效存在顯著影響,央企的海外子公司經(jīng)營績效低于地方國企的海外子公司。文章認(rèn)為,所有權(quán)差異造成海外子公司經(jīng)營績效不同,是政府干預(yù)與企業(yè)海外投資行業(yè)選擇兩者的共同結(jié)果。文章的貢獻(xiàn)在于:以所有權(quán)性質(zhì)為視角,采用企業(yè)海外子公司的數(shù)據(jù),試圖研究相關(guān)影響,細(xì)化所有權(quán)的詮釋以豐富該領(lǐng)域的研究。

關(guān)鍵詞:所有權(quán)差異;國有資產(chǎn);經(jīng)營績效;跨國公司

中圖分類號(hào):F125;F425文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1005-6432(2022)08-0053-03

DOI:10.13939/j.cnki.zgsc.2022.08.053

1 引言

近年來,我國對(duì)外投資收益差額總體收窄,但仍處于逆差狀態(tài)。統(tǒng)計(jì)公報(bào)數(shù)據(jù)顯示,我國對(duì)外投資收益差額由2013年逆差945億美元逐步回落至2019年逆差372億美元,來華投資收益率有所下降。造成我國對(duì)外投資呈逆差規(guī)模的決定性因素是中國對(duì)外的資產(chǎn)負(fù)債結(jié)構(gòu)。據(jù)統(tǒng)計(jì),在2019年中國對(duì)外資產(chǎn)中,儲(chǔ)備資產(chǎn)占比超過40%,其收益低于對(duì)外直接投資;而在對(duì)外負(fù)債中,來華直接投資占比超過50%,其投資收益高于其他類型的資產(chǎn)。總體來看,來華投資收益高于對(duì)外投資收益,導(dǎo)致我國對(duì)外投資收益差額處于逆差狀態(tài)。目前關(guān)于中國對(duì)外直接投資非理性的聲音越來越多,在對(duì)外投資規(guī)模屢創(chuàng)新高的同時(shí)投資績效狀況卻沒有根本改變,令人擔(dān)憂。在此背景下,研究企業(yè)所有權(quán)差異與海外子公司經(jīng)營績效之間的關(guān)系,對(duì)于指導(dǎo)中國企業(yè)海外直接投資并實(shí)現(xiàn)持續(xù)高速增長的投資績效具有十分重要的現(xiàn)實(shí)意義。

周東東等(2020)發(fā)現(xiàn)對(duì)外直接投資企業(yè)績效隨企業(yè)特征的不同呈現(xiàn)不同的狀態(tài),不同所有權(quán)性質(zhì)的企業(yè)在經(jīng)營決策上會(huì)有所差別, 進(jìn)而影響到企業(yè)的投資績效[1]。學(xué)界的研究主要集中在OFDI對(duì)企業(yè)經(jīng)營績效的影響上,有關(guān)所有權(quán)性質(zhì)差異對(duì)海外子公司的經(jīng)營績效的相關(guān)研究卻不多,其中討論地方國企海外子公司的經(jīng)營績效的文章就更少了。因此,本文在所有權(quán)性質(zhì)相關(guān)理論的基礎(chǔ)上,重點(diǎn)研究所有權(quán)性質(zhì)中的國有企業(yè)和非國有企業(yè),其中還將國有企業(yè)分為地方國企和央企,以此研究企業(yè)所有權(quán)性質(zhì)差異對(duì)經(jīng)營績效的影響。通過此次研究可在一定程度上拓展目前有關(guān)所有權(quán)性質(zhì)對(duì)企業(yè)經(jīng)營績效的研究,尤其是對(duì)未來研究地方國企的對(duì)外直接投資具有一定的借鑒意義。

2 文獻(xiàn)綜述

2.1 關(guān)于中國企業(yè)對(duì)外直接投資的經(jīng)營績效的研究

中國的對(duì)外直接投資活動(dòng)隨著經(jīng)濟(jì)的發(fā)展和對(duì)外政策的推行逐漸增多,中國企業(yè)逐漸走上世界舞臺(tái)。在這一背景下,企業(yè)對(duì)外直接投資與經(jīng)營績效的相關(guān)研究得到重視。本節(jié)將以兩者的線性與非線性等關(guān)系為標(biāo)準(zhǔn),對(duì)現(xiàn)有文獻(xiàn)進(jìn)行整理評(píng)述。

2.1.1 對(duì)外直接投資與企業(yè)績效存在正向關(guān)系

燕莉莉(2016)發(fā)現(xiàn)上海企業(yè)的對(duì)外直接投資活動(dòng)有利于其總體經(jīng)營績效的提高,并且隨著時(shí)間的變化,對(duì)外投資活動(dòng)的績效提升力度越來越強(qiáng)[2]。劉曉丹(2016)和楊極(2019)都運(yùn)用傾向得分匹配法研究中國企業(yè)OFDI與企業(yè)績效之間的關(guān)系,認(rèn)為對(duì)外直接投資會(huì)提高企業(yè)績效,且具有滯后性[3-4]。學(xué)者們還從行業(yè)異質(zhì)性的角度對(duì)企業(yè)對(duì)外直接投資活動(dòng)與其經(jīng)營績效之間關(guān)系進(jìn)行進(jìn)一步討論:邱立成等(2016)認(rèn)為從事低技術(shù)行業(yè)的企業(yè)通過對(duì)外投資改變其母公司的成本加成率,以此改善母公司的經(jīng)營績效[5]。宋喆(2018)和馬萌(2019)研究制造業(yè)企業(yè)對(duì)外投資績效,結(jié)果顯示,在一定程度上制造業(yè)企業(yè)對(duì)外直接投資可以提高企業(yè)績效[6],但從長期績效來看,這種影響會(huì)逐漸減弱[7]。

2.1.2 對(duì)外直接投資與企業(yè)績效存在負(fù)向關(guān)系

王國順和胡莎(2006)研究制造業(yè)上市企業(yè)對(duì)外投資程度與績效的關(guān)系,呈現(xiàn)顯著的負(fù)向關(guān)系[8]。劉彥(2011)發(fā)現(xiàn)跨國并購與短期績效呈現(xiàn)線性正相關(guān),但拓寬觀測時(shí)間后,兩者關(guān)系由正轉(zhuǎn)負(fù)[9]。倪中新,花靜云(2014)二人測算我國上市企業(yè)對(duì)外直接投資案例共134起,測算顯示中國總體上對(duì)外直接投資對(duì)企業(yè)績效不存在明顯的正向作用[10]。

2.1.3 對(duì)外直接投資與企業(yè)績效存在非線性關(guān)系(V型關(guān)系)

曹榮鵬、衣長軍(2014)和毛娜薇(2020)都發(fā)現(xiàn)對(duì)外投資企業(yè)的財(cái)務(wù)績效在投資前兩年和投資后三年的變化大體上呈先降后升的“V”型,但是投資完成后第三年的財(cái)務(wù)績效并未達(dá)到投資前一年的水平[11-12]。

2.2 關(guān)于企業(yè)所有權(quán)性質(zhì)的差異與海外子公司經(jīng)營績效的研究

國外學(xué)者并未深入探討不同所有權(quán)企業(yè)與其經(jīng)營績效之間的關(guān)系。Gupta(2005)使用固定效應(yīng)和工具變量回歸的方法,得出部分私有化對(duì)國有企業(yè)的經(jīng)營業(yè)績具有積極的、高度統(tǒng)計(jì)的影響的結(jié)論[13]。

國內(nèi)對(duì)于所有權(quán)與經(jīng)營績效兩者間的關(guān)系也并未給出直接的解釋,大多都是從股權(quán)結(jié)構(gòu)、政府參與等方面進(jìn)行研究。大量文獻(xiàn)表明,股權(quán)集中度和經(jīng)營績效之間有著顯著的正向線性關(guān)系[14-16](徐向藝和王俊韡,2005;李燁和黃速建,2016;胡家明與吳迪,2020)。胡一帆(2016)在研究中國國有企業(yè)績效后發(fā)現(xiàn),非國有企業(yè)比那些仍然是國有控股或部分民營化的企業(yè)績效表現(xiàn)更好[17],馬萌(2019)也證實(shí)了非國有企業(yè)在OFDI中獲得的經(jīng)營績效優(yōu)于國有企業(yè)[7]。王曙光和張逸昕(2018)通過構(gòu)建回歸模型發(fā)現(xiàn)所有權(quán)結(jié)構(gòu)能夠在一定程度上解釋國有企業(yè)上市前后經(jīng)營績效變動(dòng)[18]。白龍霄(2019)發(fā)現(xiàn)不同所有權(quán)性質(zhì)的上市企業(yè)的資本結(jié)構(gòu)、盈利能力和成長性均存在顯著的差異[19]。另有少數(shù)文獻(xiàn)關(guān)注了政府參與對(duì)OFDI經(jīng)營績效的影響,如張凌霄(2016)研究政府參與對(duì)我國企業(yè)海外直接投資績效的影響,得到國有企業(yè)的投資經(jīng)營績效受到政府提供的優(yōu)惠政策的抑制作用,以及民營企業(yè)海外投資并沒有在政府參與下得到經(jīng)營業(yè)績改善的結(jié)論[20]。

2.3 文獻(xiàn)述評(píng)

以往的文獻(xiàn)中所有權(quán)性質(zhì)對(duì)跨國企業(yè)經(jīng)營績效影響的實(shí)證檢驗(yàn)主要采用母公司的ROA,且大多集中于國有企業(yè)和非國有企業(yè),而針對(duì)地方國有企業(yè)這一細(xì)化所有權(quán)視角的研究還比較少。在研究所有權(quán)性質(zhì)對(duì)跨國企業(yè)經(jīng)營績效影響的因素時(shí),大多數(shù)跨國績效研究均以母公司為分析單位,而母公司無法直接分析海外子公司的績效。有學(xué)者采取歸納法和定性的內(nèi)容分析,建議未來從子公司的角度研究跨國企業(yè)的績效。本文借鑒該學(xué)者對(duì)于未來研究方向的建議,把研究對(duì)象設(shè)定為具有不同所有權(quán)性質(zhì)母公司的海外子公司。

3 實(shí)證分析

3.1 模型假設(shè)

假設(shè)1:母公司的所有權(quán)制度會(huì)對(duì)其海外子公司經(jīng)營績效存在顯著影響。

假設(shè)2:由于指標(biāo)評(píng)價(jià)側(cè)重點(diǎn)不同,其結(jié)論顯著性可能會(huì)存在差異。

3.2 研究設(shè)計(jì)

3.2.1 模型設(shè)定

為檢驗(yàn)本文假設(shè),建立如下模型。

3.2.2 樣本選取和數(shù)據(jù)來源

選取2019年企業(yè)海外子公司作為研究樣本,并對(duì)樣本集進(jìn)行篩選與剔除。選取對(duì)企業(yè)凈利潤影響大于10%的海外子公司作為研究對(duì)象,剔除數(shù)據(jù)殘缺與數(shù)據(jù)異常的公司,最終獲得117家海外子公司樣本。研究使用STATA 15.0軟件,數(shù)據(jù)皆來源于上述樣本母公司2019年年度財(cái)務(wù)報(bào)表披露。

3.2.3 變量設(shè)置

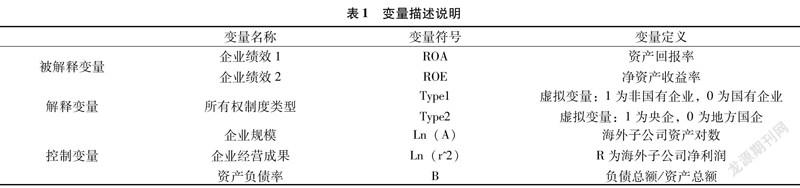

(1)被解釋變量。本文選取企業(yè)績效作為被解釋變量,選取海外子公司資產(chǎn)回報(bào)率(ROA)和凈資產(chǎn)收益率(ROE)衡量企業(yè)績效。

(2)解釋變量。本文選取企業(yè)內(nèi)所有權(quán)制度作為解釋變量。國有企業(yè)由于所屬國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)的差異可以區(qū)分為央企和地方國企。故設(shè)置虛擬變量(Type1,Type2)進(jìn)行研究,其中非國有企業(yè)所有權(quán)制度表示為(1,~),央企所有權(quán)制度表示為(0,1),地方國有所有權(quán)制度表示為(0,0)。

(3)控制變量。本文選取企業(yè)規(guī)模、資產(chǎn)負(fù)債率和企業(yè)經(jīng)營成果作為控制變量,其中企業(yè)規(guī)模選取海外子公司平均資產(chǎn)總額的對(duì)數(shù)表示。

由于部分海外子公司經(jīng)營成果不良,存在凈利潤為負(fù)數(shù)的情況,選取凈利潤平方項(xiàng)的對(duì)數(shù)表示,即ln(r2)。由于凈利潤平方的對(duì)數(shù)項(xiàng)可以表示為二倍凈利潤的對(duì)數(shù)項(xiàng),故此刻代表企業(yè)經(jīng)營成果的變量變化一個(gè)單位表示凈利潤變化 e倍。

其中,ROA與ROE分別表示兩種績效指標(biāo),ROA以資產(chǎn)總額對(duì)凈利潤做出平均,ROE使用凈資產(chǎn),兩者間存在是否考慮企業(yè)杠桿的差異。因此,當(dāng)海外子公司經(jīng)營杠桿存在特殊性時(shí),可能會(huì)對(duì)實(shí)證結(jié)果產(chǎn)生影響。Type表示國內(nèi)母公司企業(yè)所有權(quán)性質(zhì),Ln(A)表示企業(yè)資本規(guī)模,Ln(r^2)表示企業(yè)經(jīng)營成果,B表示資產(chǎn)負(fù)債率。

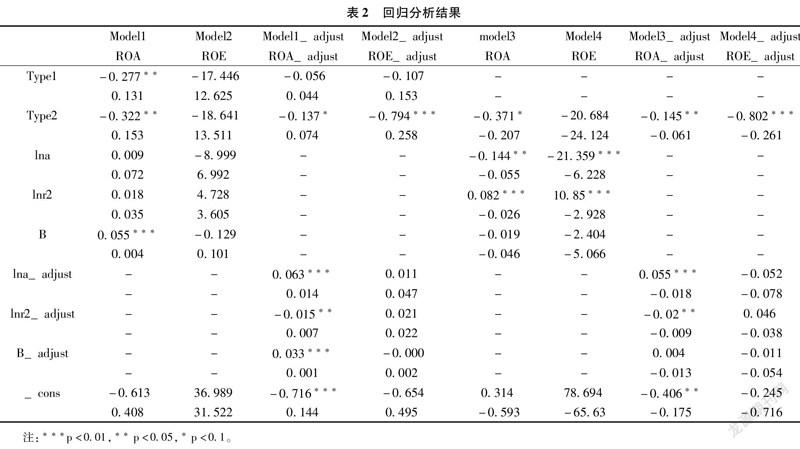

通過描述性統(tǒng)計(jì)發(fā)現(xiàn)ROE的標(biāo)準(zhǔn)差存在極端值,導(dǎo)致樣本ROE方差大,考慮上文所提及的極端的經(jīng)營杠桿可能對(duì)實(shí)證結(jié)果產(chǎn)生影響,故新建一個(gè)舍去極端值的調(diào)整樣本,樣本量為114。

本文選擇的是截面數(shù)據(jù),而截面數(shù)據(jù)在回歸中容易出現(xiàn)異方差問題,故對(duì)模型進(jìn)行White檢驗(yàn)?zāi)P彤惙讲睿瑱z驗(yàn)結(jié)果顯示存在異方差問題,故對(duì)模型進(jìn)行穩(wěn)健標(biāo)準(zhǔn)誤,調(diào)整后回歸結(jié)果如表2所示。

3.3 實(shí)證結(jié)果與分析

基于全數(shù)據(jù)樣本,結(jié)果顯示所有權(quán)性質(zhì)對(duì)ROA在95%的置信區(qū)間下存在顯著影響,而ROE不存在顯著影響,非國有企業(yè)的ROA較國有企業(yè)平均低0.227。考慮極端數(shù)據(jù)的影響,調(diào)整后樣本實(shí)證結(jié)果顯示,國有企業(yè)與非國有企業(yè)間的所有權(quán)性質(zhì)差異對(duì)于海外子公司的經(jīng)營績效無顯著影響,央企與地方國企存在顯著影響。

而根據(jù)國有數(shù)據(jù)剔除前的樣本,結(jié)果顯示所有權(quán)性質(zhì)(國務(wù)院資產(chǎn)管理委員會(huì)管理或地方資產(chǎn)管理委員會(huì))對(duì)ROA作為計(jì)量指標(biāo)的企業(yè)績效在90%的置信區(qū)間下存在顯著影響,且央企的ROA平均比地方國企低0.317;而對(duì)于以ROE作為計(jì)量標(biāo)準(zhǔn)的企業(yè)績效不存在顯著影響。何美琪(2020)的實(shí)證研究顯示,ROA、ROE在作為企業(yè)績效衡量指標(biāo)時(shí),存在一定的同質(zhì)性,且受影響程度存在一定的一致性[21]。ROA和ROE同樣反映了資產(chǎn)的獲利能力,但兩者又存在差異,即ROE考慮了企業(yè)的資本結(jié)構(gòu)問題。由于海外子公司存在大量的高杠桿的現(xiàn)象,基于以上結(jié)果與文獻(xiàn),筆者提出企業(yè)資本結(jié)構(gòu)的高低可能會(huì)對(duì)所有權(quán)性質(zhì)的影響效力存在顯著影響的猜想。對(duì)此,對(duì)具有極端財(cái)務(wù)杠桿的企業(yè)樣本進(jìn)行了剔除。實(shí)證結(jié)果顯示,剔除后的樣本中,所有權(quán)性質(zhì)對(duì)于企業(yè)績效指標(biāo)(ROA,ROE)分別在95%與99%的置信區(qū)間下存在顯著影響,假設(shè)1,2成立。這也表明極端的財(cái)務(wù)杠桿確實(shí)是造成實(shí)證結(jié)果具有顯著性差異的原因。

吳奕霏(2014)曾對(duì)國務(wù)院國有資產(chǎn)監(jiān)督管理委員會(huì)在中國市場的資源配置作用進(jìn)行研究,認(rèn)為在大部分毛利率比較高的行業(yè),地方國企比央企績效更好;在某些關(guān)系國計(jì)民生的行業(yè),央企表現(xiàn)更好;同時(shí)還明確了政府干預(yù)的問題[22]。國有企業(yè)改革三年行動(dòng)會(huì)議國有企業(yè)改革三年行動(dòng)會(huì)議全稱:全國國有企業(yè)改革三年行動(dòng)動(dòng)員部署電視電話會(huì)議。中提到,國有企業(yè)應(yīng)在經(jīng)濟(jì)安全領(lǐng)域發(fā)揮基礎(chǔ)作用,要求國有資本向國民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域集中。國資國企發(fā)展情況新聞發(fā)布會(huì)上也提及了地方國企與央企的戰(zhàn)略地位、國際影響的差異,認(rèn)為兩者應(yīng)分級(jí)改革,地方企業(yè)的改革范圍可以更大、條件更寬。

因此認(rèn)為所有權(quán)差異造成海外子公司經(jīng)營績效不同的原因是政府干預(yù)與企業(yè)海外投資行業(yè)選擇兩者的共同結(jié)果。央企由于具有關(guān)乎國民經(jīng)濟(jì)穩(wěn)定的重要地位,其企業(yè)投資行為存在政府干預(yù)的作用和特殊的企業(yè)戰(zhàn)略,相比地方國企會(huì)更加傾向投資于關(guān)系國計(jì)民生的行業(yè),這些行業(yè)的毛利率一般而言會(huì)比較平穩(wěn),而平穩(wěn)的毛利率導(dǎo)致央企投資的跨國公司的資產(chǎn)回報(bào)率或凈資產(chǎn)收益率低于地方國企的跨國公司,因此所有權(quán)性質(zhì)會(huì)對(duì)其海外子公司的經(jīng)營績效存在顯著影響。

參考文獻(xiàn):

[1]周東東,陳麗珍.江蘇企業(yè)對(duì)外直接投資績效研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2020(6):161-163,182.

[2]燕莉莉.上海企業(yè)對(duì)外直接投資的績效評(píng)價(jià)研究[D].上海:上海社會(huì)科學(xué)院,2016.

[3]劉曉丹,衣長軍.中國對(duì)外直接投資微觀績效研究:基于PSM的實(shí)證分析[J].世界經(jīng)濟(jì)研究,2017(3):68-77,135.

[4]楊極. 中國企業(yè)對(duì)外直接投資的經(jīng)營績效研究[D].南京:江蘇大學(xué),2019.

[5]邱立成,劉燦雷,盛丹.中國企業(yè)對(duì)外直接投資與母公司經(jīng)營績效——基于成本加成率的考察[J].世界經(jīng)濟(jì)文匯,2016(5):60-75.

[6]宋喆.我國制造業(yè)跨境并購績效評(píng)價(jià)及影響因素研究[D].北京:首都經(jīng)濟(jì)貿(mào)易大學(xué),2018.

[7]馬萌.對(duì)外直接投資對(duì)中國企業(yè)經(jīng)營績效的影響[D].濟(jì)南:山東大學(xué),2019.

[8]王國順,胡莎.企業(yè)國際化與經(jīng)營績效:中國制造業(yè)上市公司的實(shí)證研究[J].系統(tǒng)工程,2006(12):80-83.

[9]劉彥.我國上市公司跨國并購績效實(shí)證分析[J].商業(yè)研究,2011(6):106-111.

[10]倪中新,花靜云,武凱文.我國企業(yè)的“走出去”戰(zhàn)略成功嗎?:中國企業(yè)跨國并購績效的測度及其影響因素的實(shí)證研究[J].國際貿(mào)易問題,2014(8):156-166.

[11]曹榮鵬,衣長軍.企業(yè)對(duì)外直接投資微觀績效研究[J].哈爾濱商業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2014(6):12-19.

[12]毛娜薇. 我國制造業(yè)企業(yè)對(duì)外直接投資經(jīng)營績效評(píng)價(jià)[D].南昌:江西財(cái)經(jīng)大學(xué),2020.

[13]GUPTA N. Partial privatization and firm performance[J]. The journal of finance,2005,60(2).

[14]徐向藝,王俊韡.股權(quán)結(jié)構(gòu)與公司治理績效實(shí)證分析[J].中國工業(yè)經(jīng)濟(jì),2005(6):112-119.

[15]李燁,黃速建.我國國有企業(yè)的綜合績效影響因素研究:以2006—2014年滬深國有A股公司為樣本[J].經(jīng)濟(jì)管理,2016,38(11):60-71.

[16]胡加明,吳迪.股權(quán)結(jié)構(gòu)與企業(yè)績效之謎[J].東岳論叢,2020,41(10):97-113.

[17]胡一帆,宋敏,張俊喜.中國國有企業(yè)民營化績效研究[J].經(jīng)濟(jì)研究,2006(7):49-60.

[18]王曙光,張逸昕.我國國有企業(yè)上市前后經(jīng)營績效變動(dòng)與所有權(quán)結(jié)構(gòu)研究[J].金融與經(jīng)濟(jì),2018(9):58-64.

[19]白龍霄.不同所有權(quán)制度下的上市企業(yè)經(jīng)營結(jié)構(gòu)與能力分析[J].科技經(jīng)濟(jì)市場,2019(6):101-103.

[20]張凌霄.政府參與對(duì)我國企業(yè)OFDI績效影響研究[J].經(jīng)濟(jì)評(píng)論,2016(5):124-136.

[21]何美琪. 我國上市公司資本結(jié)構(gòu)與公司績效關(guān)系的實(shí)證研究[D].石家莊:河北經(jīng)貿(mào)大學(xué),2020.

[22]吳奕霏. 國資委在資源配置中的作用研究[D].上海:復(fù)旦大學(xué),2014.

[作者簡介]馬佳毓,男,漢族,廣東揭陽人,就讀于廣東工業(yè)大學(xué)經(jīng)濟(jì)與貿(mào)易學(xué)院,研究方向:對(duì)外直接投資。

2674500783234