增值稅稅率下降對(duì)高校施工合同工程造價(jià)的影響研究

2022-03-19 00:25:09彭佳周琛謝鷺湘

中國(guó)市場(chǎng) 2022年4期

關(guān)鍵詞:工程造價(jià)

彭佳 周琛 謝鷺湘

摘 要:近年來,深化增值稅改革、實(shí)施大規(guī)模減稅,對(duì)各行業(yè)都產(chǎn)生了巨大的影響。高校作為終端消費(fèi)者,購(gòu)進(jìn)的貨物、服務(wù)等價(jià)稅合計(jì)金額計(jì)入相關(guān)成本,增值稅稅率下降引起合同金額的變動(dòng)對(duì)高校承擔(dān)的成本產(chǎn)生了影響。文章以高校施工合同為對(duì)象,對(duì)其計(jì)價(jià)模式進(jìn)行分析,得出施工合同工程造價(jià)為稅前工程造價(jià)不變、價(jià)稅合計(jì)金額隨增值稅稅率同步調(diào)整,在此基礎(chǔ)上提出了施工合同工程造價(jià)調(diào)整方法及公式,并進(jìn)行實(shí)例說明,提出降低高校合同工程造價(jià)的建議。

關(guān)鍵詞:增值稅稅率;高校施工合同;工程造價(jià)

中圖分類號(hào):F224 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1005-6432(2022)04-0169-02

DOI:10.13939/j.cnki.zgsc.2022.04.169

1 引言

稅收制度改革是推動(dòng)我國(guó)經(jīng)濟(jì)健康、穩(wěn)定發(fā)展,調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、促進(jìn)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的重要驅(qū)動(dòng)力。改革開放以來,每次稅收制度改革都為助力經(jīng)濟(jì)健康有序發(fā)展發(fā)揮了重要作用,稅收體制也在改革的過程中不斷完善。增值稅作為稅收體系中占比最大的稅種,我國(guó)先后進(jìn)行了全面“營(yíng)改增”、簡(jiǎn)并稅率、調(diào)低稅率等多項(xiàng)改革。其中,自2018年5月1日起,制造業(yè)等行業(yè)的稅率由17%降為16%,交通運(yùn)輸業(yè)、建筑業(yè)等行業(yè)的稅率由11%降為10%,2019年繼續(xù)調(diào)減稅率,自4月1日起,增值稅稅率中的16%、10%分別降為13%、9%。

增值稅作為價(jià)外稅,在產(chǎn)品的銷售過程中逐級(jí)轉(zhuǎn)嫁,由最終環(huán)節(jié)的消費(fèi)者承擔(dān)。文章以高校施工合同為研究對(duì)象,作為建筑業(yè)增值稅抵扣鏈條末端的“消費(fèi)主體”,因增值稅稅率下降對(duì)其工程造價(jià)的影響進(jìn)行分析,提出降低工程造價(jià)的措施和建議。

2 增值稅稅率下降影響高校成本的機(jī)制

高校作為增值稅納稅主體,分為一般納稅人和小規(guī)模納稅人,應(yīng)稅收入主要包括橫向科研收入、測(cè)試費(fèi)收入、鑒定費(fèi)收入、對(duì)外住宿服務(wù)收入、場(chǎng)地租金收入等。除此之外,財(cái)政撥款屬于非應(yīng)稅收入,學(xué)費(fèi)、住宿費(fèi)、利息等屬于免征增值稅收入。根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于明確金融 房地產(chǎn)開發(fā) 教育教輔服務(wù)等增值稅政策的通知》(財(cái)稅〔2016〕140號(hào)),非企業(yè)性單位中的一般納稅人提供研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、鑒證咨詢服務(wù)等可選擇簡(jiǎn)易計(jì)稅方法按3%征收率繳納增值稅,認(rèn)定為一般納稅人的高校,因可抵扣進(jìn)項(xiàng)稅額較少,為減輕稅負(fù),會(huì)選擇對(duì)橫向科研技術(shù)服務(wù)與咨詢費(fèi)、測(cè)試費(fèi)、鑒定費(fèi)等應(yīng)稅項(xiàng)目采用簡(jiǎn)易計(jì)稅方法繳納增值稅。根據(jù)《中華人民共和國(guó)增值稅暫行條例》,用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目的購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)和不動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣,因此,高校無(wú)論是一般納稅人還是小規(guī)模納稅人,除一般納稅人購(gòu)進(jìn)的貨物、勞務(wù)等用于占比極小的對(duì)外住宿服務(wù)等一般計(jì)稅項(xiàng)目外,取得的增值稅發(fā)票中的進(jìn)項(xiàng)稅額都不得抵扣,進(jìn)項(xiàng)稅額需計(jì)入相關(guān)成本。

對(duì)于跨增值稅稅率調(diào)整期的長(zhǎng)期合同,因合同簽訂時(shí)的稅率與實(shí)際執(zhí)行的稅率不一致或者部分不一致,這類合同最終的合同金額可能會(huì)發(fā)生變動(dòng)。高校作為終端的消費(fèi)者,價(jià)稅合計(jì)金額全部計(jì)入成本,增值稅稅率下降引起合同金額的變動(dòng)對(duì)高校最終承擔(dān)的成本產(chǎn)生了影響。增值稅稅率下降產(chǎn)生的稅收紅利,在增值稅的流轉(zhuǎn)過程中逐級(jí)傳導(dǎo)和分配,理論上僅對(duì)終端消費(fèi)者造成影響,不會(huì)對(duì)產(chǎn)業(yè)鏈中端的企業(yè)產(chǎn)生影響。實(shí)際上,高校享受減稅收益大小取決于合同的計(jì)價(jià)模式及高校與上游企業(yè)的議價(jià)能力。

3 增值稅稅率下降對(duì)高校施工合同成本的影響

高校簽訂的施工合同通常實(shí)施時(shí)間較長(zhǎng),跨越增值稅稅率調(diào)整期,這類合同在2019—2021年逐步進(jìn)入結(jié)算階段。

3.1 施工合同的計(jì)價(jià)模式

高校的施工合同采用工程量清單計(jì)價(jià)模式,建筑業(yè)“營(yíng)改增”后,工程造價(jià)=稅前工程造價(jià)×(1+增值稅稅率),稅前工程造價(jià)主要包括人工費(fèi)、材料費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤(rùn)和規(guī)費(fèi)等,以工程量乘以稅前綜合單價(jià)為基數(shù),乘以相應(yīng)的費(fèi)率,計(jì)算出各項(xiàng)費(fèi)用。“營(yíng)改增”時(shí),工程造價(jià)計(jì)價(jià)依據(jù)中的增值稅稅率為11%,2018年及2019年增值稅稅率下降后,住房和城鄉(xiāng)建設(shè)部辦公廳同步發(fā)文,《住房城鄉(xiāng)建設(shè)部辦公廳關(guān)于調(diào)整建設(shè)工程計(jì)價(jià)依據(jù)增值稅稅率的通知》(建辦標(biāo)〔2018〕20號(hào))將計(jì)價(jià)依據(jù)中的增值稅稅率由11%調(diào)整為10%,《住房和城鄉(xiāng)建設(shè)部辦公廳關(guān)于重新調(diào)整建設(shè)工程計(jì)價(jià)依據(jù)增值稅稅率的通知》(建辦標(biāo)函〔2019〕193號(hào))將計(jì)價(jià)依據(jù)中的增值稅稅率由10%調(diào)整為9%。

通過上述分析可以看出,施工合同的稅前工程造價(jià)不受增值稅稅率調(diào)整的影響,由實(shí)際完成的工程量和調(diào)整后的稅前綜合單價(jià)決定,同時(shí),住房和城鄉(xiāng)建設(shè)部辦公廳發(fā)文,工程造價(jià)中的增值稅稅率跟隨財(cái)政部、稅務(wù)總局、海關(guān)總署聯(lián)合公布的增值稅稅率同步調(diào)整。所以,施工合同工程造價(jià)是稅前工程造價(jià)不變,增值稅稅率下降,價(jià)稅合計(jì)金額同步下降,高校可享受全部的減稅收益,降低基建項(xiàng)目成本。

3.2 增值稅稅率下降后施工合同工程造價(jià)的調(diào)整方法

跨增值稅稅率調(diào)整期的施工合同,在不同的增值稅稅率時(shí)間段,開具的發(fā)票的稅率不一致,建設(shè)工程造價(jià)中的增值稅稅率不能直接按結(jié)算時(shí)的增值稅稅率計(jì)取,稅前工程造價(jià)應(yīng)按已開票的不含稅金額和對(duì)應(yīng)的稅率分段調(diào)整,具體公式如下所示:

P1=T1×(1+11%)+T2×(1+10%)+(T0-T1-T2)×(1+9%)

式中:P1:工程造價(jià);T0:已審定的稅前工程造價(jià);T1:2018年4月30日(含)之前已開具增值稅發(fā)票的稅前金額合計(jì)數(shù);T2:2018年5月1日(含)至2019年3月31日(含)已開具增值稅發(fā)票的稅前金額合計(jì)數(shù)。

3.3 實(shí)例分析

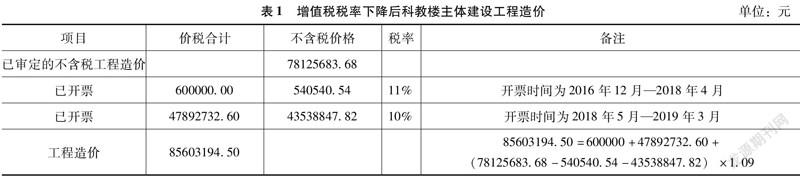

以某高校新建科教樓的主體建設(shè)工程施工合同為例,該合同的簽訂日期是2016年11月,合同金額為87070781.16元,工程實(shí)際竣工驗(yàn)收日期為2019年3月,結(jié)算時(shí)間為2019年7月至2019年9月,經(jīng)工程造價(jià)咨詢公司審計(jì)后的稅前工程造價(jià)為78125683.68元。增值稅稅率下降后,科教樓主體建設(shè)工程造價(jià)調(diào)整過程如表1所示。

增值稅稅率下降后,結(jié)合結(jié)算前已開票金額的情況,調(diào)整后工程造價(jià)為85603194.50元,若增值稅稅率不調(diào)整,仍為工程招標(biāo)時(shí)的稅率11%,該工程的工程造價(jià)為86719508.88元(78125683.68元×1.11),增值稅稅率下降產(chǎn)生減稅收益111.63萬(wàn)元,該基建項(xiàng)目建設(shè)成本減少111.63萬(wàn)元。

4 增值稅稅率下降后降低高校施工合同工程造價(jià)存在的問題及應(yīng)對(duì)方案

通過上述實(shí)例分析可見,增值稅稅率下降對(duì)施工合同金額產(chǎn)生影響,降低了科教樓建設(shè)成本111.63萬(wàn)元,當(dāng)高校施工合同較多、投資金額較大時(shí),累計(jì)節(jié)約的成本可達(dá)數(shù)百萬(wàn)甚至上千萬(wàn)元,高校必須重視增值稅稅率下降對(duì)施工合同工程造價(jià)的影響,解決在降低成本過程中存在的問題。

4.1 降低施工合同建設(shè)工程造價(jià)存在的問題

對(duì)相關(guān)政策的理解不到位。增值稅稅率調(diào)整時(shí),部分高校及施工單位不能及時(shí)厘清工程計(jì)價(jià)中的增值稅稅率與已開具增值稅發(fā)票的稅率之間的關(guān)系,對(duì)工程造價(jià)相關(guān)政策的變化敏感性不足,工程造價(jià)中的稅金與開具的所有增值稅發(fā)票中的稅金沒有全部對(duì)應(yīng),部分高校無(wú)法完全享受增值稅稅率下降帶來的減稅收益。

4.2 降低高校基建項(xiàng)目成本的應(yīng)對(duì)方案

(1)加強(qiáng)對(duì)相關(guān)部門管理人員的培訓(xùn)。高校需充分了解國(guó)家稅收政策的變化,理解增值稅稅率下降對(duì)高校成本的重要性,及時(shí)對(duì)相關(guān)部門管理人員進(jìn)行培訓(xùn),為爭(zhēng)取減稅收益、降低建設(shè)成本的順利推進(jìn)奠定基礎(chǔ)。

(2)對(duì)跨增值稅稅率調(diào)整期合同進(jìn)行梳理。高校應(yīng)及時(shí)對(duì)跨增值稅稅率調(diào)整期的合同進(jìn)行梳理,可由財(cái)務(wù)部門向相關(guān)的管理部門提供各類合同已開具增值稅發(fā)票的金額和稅率清單,做好對(duì)合同金額進(jìn)行調(diào)整的準(zhǔn)備工作。

(3)在以后簽訂的合同中對(duì)涉稅事項(xiàng)進(jìn)行說明。2019年增值稅稅率調(diào)整不是增值稅改革的終點(diǎn),為了減輕各行業(yè)稅負(fù),增值稅稅率進(jìn)一步調(diào)整并繼續(xù)下降將是未來的改革趨勢(shì)。為了維護(hù)高校在未來增值稅改革中的利益,可在合同中增加涉稅條款:本合同簽訂時(shí)合同金額P,包括不含稅價(jià)格T,稅金Y ,在合同執(zhí)行期間,保持不含稅價(jià)格不變,若增值稅稅率調(diào)整,價(jià)稅合計(jì)金額同步調(diào)整。

5 結(jié)語(yǔ)

2019年以來,黨中央多次提出“過緊日子”的要求,教育部要求高校樹立“過緊日子”的思想,優(yōu)化支出結(jié)構(gòu),以有限的資金發(fā)揮最大的效益,把“過緊日子”省下來的資金用于刀刃上。在這樣的要求下,高校作為增值稅的最終承擔(dān)者,應(yīng)在國(guó)家減稅降負(fù)的過程中,貫徹“過緊日子”的理念,不僅對(duì)施工合同工程造價(jià),還有其他大型科研設(shè)備購(gòu)置合同、中大型維修工程施工合同,都應(yīng)努力提高自身議價(jià)能力,積極爭(zhēng)取減稅收益,以降低支出成本。

參考文獻(xiàn):

[1]馮漢杰.營(yíng)改增后公辦高校增值稅會(huì)計(jì)處理探究[J].財(cái)會(huì)通訊,2019(4):64-68.

[2]孫旭濤.營(yíng)改增后高校稅務(wù)籌劃及綜合稅負(fù)研究——以納稅人身份選擇對(duì)收支影響為視角[J].當(dāng)代經(jīng)濟(jì),2017(34):96-99.

[3]劉行,葉康濤.增值稅稅率對(duì)企業(yè)價(jià)值的影響:來自股票市場(chǎng)反應(yīng)的證據(jù)[J].管理世界,2018(11):12-24.

[4]李超.增值稅稅率下調(diào)對(duì)PPI的影響[J].金融縱橫,2019(6):16-23.

[5]袁昕.基于工程量清單的施工項(xiàng)目成本研究[D].沈陽(yáng):沈陽(yáng)建筑大學(xué),2017:20.

[基金項(xiàng)目]中央高校基本科研業(yè)務(wù)費(fèi)項(xiàng)目基金項(xiàng)目課題“新形勢(shì)下我校合同管理及工程結(jié)算的對(duì)策研究——以新校區(qū)建設(shè)為例”(項(xiàng)目編號(hào):2020QNB05)。

[作者簡(jiǎn)介]彭佳(1989—),女,湖北荊州人,中級(jí)會(huì)計(jì)師,碩士;周琛(1989—),女,湖北天門人,碩士;謝鷺湘(1970—),女,湖北武漢人,高級(jí)會(huì)計(jì)師。

3890501908210

猜你喜歡

建材發(fā)展導(dǎo)向(2021年20期)2021-11-20 05:42:40

建材發(fā)展導(dǎo)向(2021年20期)2021-11-20 05:42:40

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:10

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:10:44

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:08:12

建材發(fā)展導(dǎo)向(2019年5期)2019-09-09 09:25:10

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:24

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:08

中國(guó)工程咨詢(2016年12期)2016-01-29 02:21:46