基于判別分析對醫藥類企業財務風險預警模型的建立

2022-03-19 00:25:09喬瑞玥

中國市場 2022年4期

喬瑞玥

摘 要:伴隨著醫藥行業的崛起和我國市場環境的波動,醫藥制造類企業面臨著不同程度的風險。文章根據滬深上市公司年報數據所取的財務指標,選取ST企業和非ST企業作為研究樣本,通過構建指標體系、進行顯著性檢驗,篩選出九個具有顯著性差異的指標,運用費希爾判別法建立財務預警模型。經過具體應用可以得出該模型判別準確度較高,從而有效預測企業的財務狀況,防范財務風險。

關鍵詞:醫藥制造;財務預警;費希爾判別

中圖分類號:F275 文獻標識碼:A 文章編號:1005-6432(2022)04-0173-03

DOI:10.13939/j.cnki.zgsc.2022.04.173

1 引言

受2020年市場大環境的影響,經濟態勢出現較大的改變,企業時刻面臨財務危機的風險。由于醫藥行業具有投入資金高、風險系數高和投資回報高的特點,其整體波動較大。面對日益激烈的市場競爭,一些規模小、財務狀況較差、經營規模小的醫藥制造企業容易被市場淘汰,因此,構建財務預警研究模型迫在眉睫。

從已有研究文獻看,國內眾多學者已從不同角度構建財務預警模型,李紅梅、田景鮮[1]建立了以財務指標為自變量的Logistics回歸模型、財務指標及與公司治理指標相結合的Logistics回歸模型和以Fisher值與公司治理指標為自變量的混合模型,得出在制造業上市公司中,預警最好的是混合模型的結果;陳欣欣、郭洪濤[2]在四個主要財務指標的基礎上加入了利潤質量指標和市場估值兩類指標,運用因子分析法和二元Logistics回歸法構建農業上市公司財務風險預警模型;王夢瑤等提取200家企業數據,采取貝葉斯判別法建立財務預警模型,但是判別效果一般。

在目前的特殊環境下,醫藥制造企業受到大眾關注,但目前針對該類行業的企業經營風險研究較少。針對這些原因,文章采用判別分析法構建醫藥制造行業的財務預警模型。

2 指標體系的建立與數據來源

2.1 指標體系的建立

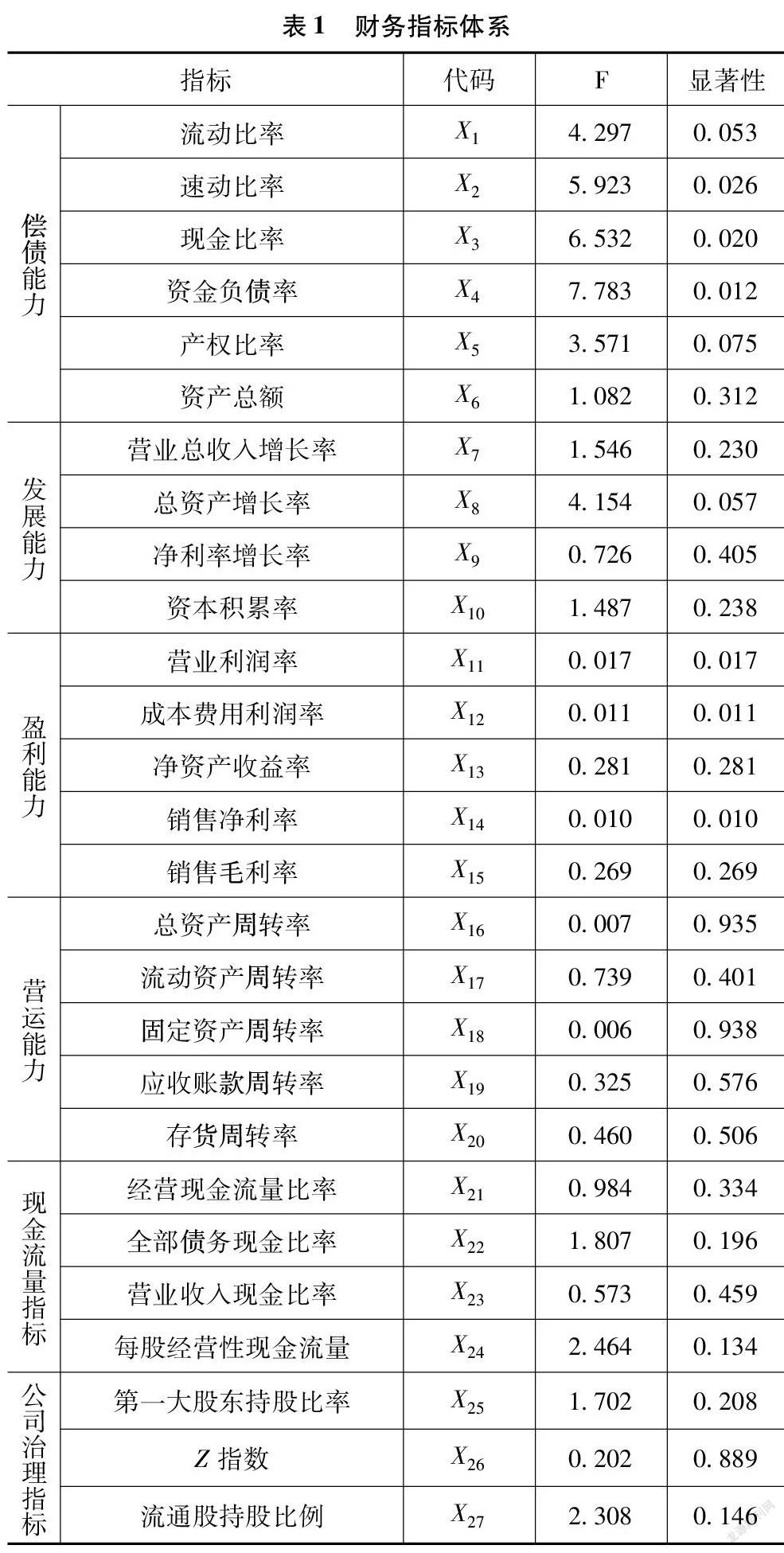

指標選取是財務預警的關鍵,文章在選取指標時分為兩步進行,首先為科學地選取合適的指標,基于全面性、可操作性原則,從償債能力、盈利能力、營運能力、發展能力、現金流量指標、公司治理指標六個方面選取出能全面反映企業財務狀況的27個指標,并且這些指標有相應可得的財務數據,記為X1、 X2、 X3、 …、 X27,具體見表1。在選取的所有指標中,償債能力中的指標是判斷企業能否持續運營的標準;盈利能力判斷企業收益水平的高低;營運能力反映了企業對資源運用效率的高低;發展能力指標反映了企業業務增長和整體發展的狀況;現金流量指標考察企業經營活動產生的現金流量和債務之間的關系;公司治理指標反映企業的治理水平。

2.2 數據來源

文章數據主要來源于東方財富網、同花順以及各企業官網的財務原始數據和統計軟件SPSS 24.0分析處理后得到的數據,選取滬深A股醫藥制造企業上市企業25家,其中10家ST企業和10家非ST企業用于模型的建立,5家非ST企業用作檢驗樣本。基于上述指標體系,選取2019年各企業各指標值進行后續分析。

3 指標顯著性檢驗

為了建立有效的財務預警模型,需要進行指標顯著性檢驗,其基本思想是判別指標在ST企業和非ST企業之間是否具有差異,并找出具有差異性的指標。取顯著性水平為0.1,當指標的顯著性水平大于0.1時,該指標的均值差異是不顯著的;當指標的顯著性水平小于0.1時,該指標的均值差異是顯著的,將具有顯著性差異的指標代入最終模型中。

最終結果如表1所示,X1, X2, X3, X4, X5, X8, X11, X12, X14有顯著性差異,由結果可以看出判定是否出現財務危機的指標大多集中于償債能力和盈利能力兩大類,說明企業的償債能力和盈利能力是財務能力系統的核心,企業到期能否按時償還債務和企業收益數額的多少對預測企業財務狀況起著至關重要的作用。

4 基于費希爾判別法的財務風險預警模型的實證分析

4.1 研究思路

文章旨在建立用于判別上市公司財務預警的模型,選取上市時間、市值較為接近的25家企業作為樣本進行研究,將所選醫藥制造企業根據ST企業與非ST企業進行分類,利用SPSS 24.0選取合適的指標體系,采用費歇爾判別法建立模型,以此來預測企業是否將發生財務危機,即由非ST企業轉為ST企業,便于企業對財務狀況及時進行預警。

4.2 研究方法

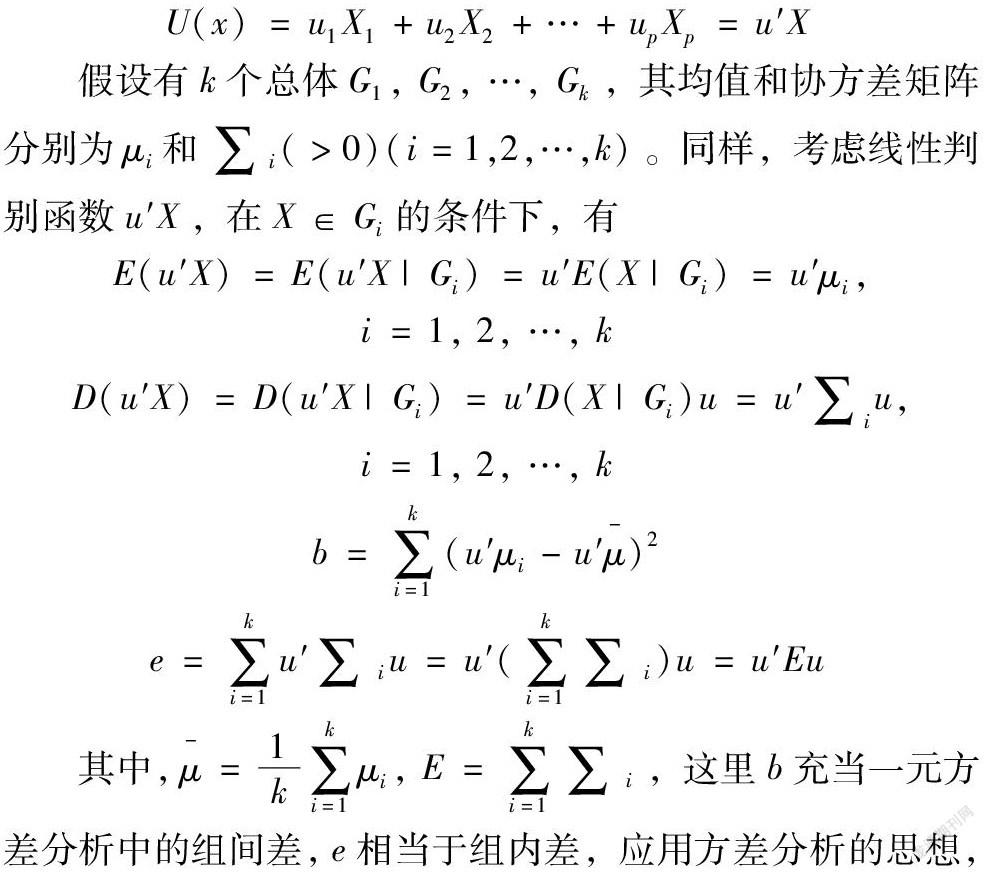

從k個總體中抽取具有 p個指標的樣品觀測數據,借助方差分析的思想構造一個線性判別函數:

4.3 實證結果分析

4.3.1 數據檢驗

數據檢驗主要分為組均值檢驗和協方差矩陣的齊次性檢驗,組均值檢驗在前文已進行詳細解釋,在此不再闡述;協方差矩陣的齊次性檢驗是判別兩類企業之間是否具有顯著性差異。當協方差矩陣齊次性檢驗的P值小于0.05時,說明ST企業與非ST企業的協方差矩陣不同。由結果可以看出,P值為0.000,說明繼續進行分析是可行的。

4.3.2 費希爾判別函數計算結果

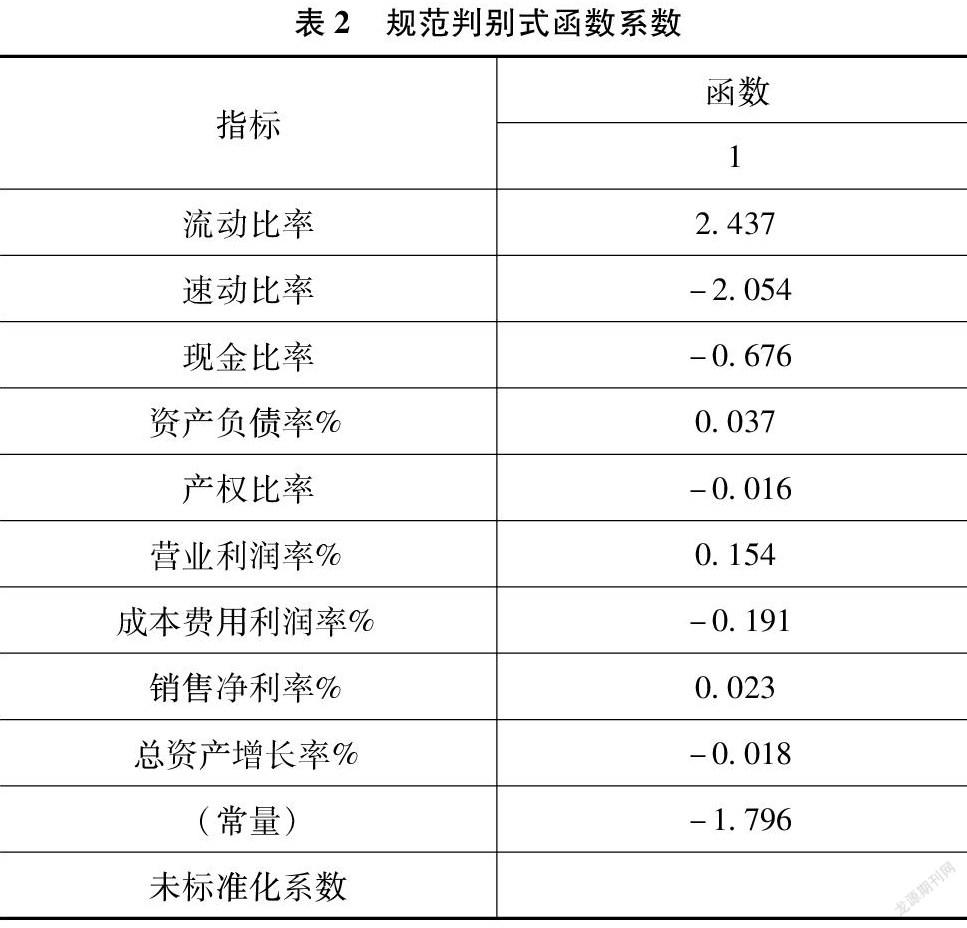

費希爾判別法是借助方差分析的思想,利用已知各總體抽取的樣本構造線性判別函數,根據模型所得數值與類中心值比較,從而判斷總體所屬類別。通過SPSS 24.0得出,ST企業與非ST企業的類中心分別為1.117和-1.117,表2給出了規范判別式函數系數。

根據表2可得,費希爾判別函數為:

Y3=2.437X1-2.054X2-0.676X3+0.037X4-0.016X5+0.154X11-0.191X12+0.023X14-0.018X8-1.796

費希爾判別法只有一個判別函數,將樣本企業的各指標值代入函數式,所得判別函數值與類中心進行比較,函數值接近哪一個類中心就歸屬于哪一類,由此得出樣本企業所屬類別。

4.3.4 模型準確性檢驗

費希爾判別法優勢在于計算簡便,過程快。表3給出了判別函數的具體情況,可以發現ST企業80%預測正確,非ST企業90%預測正確,總體判別準確率為85%,說明該模型判別結果較好。

5 模型具體應用

以費希爾判別法為例,基于9個指標選取5個非ST企業,從中抽取中恒集團進行企業財務預警模型的檢驗,得出企業財務預警狀況。在此以中恒集團的2019年財務指標為例,代入財務預警模型。

計算中恒集團的判別函數值:

Y3=2.437×2.87-2.054×2.50-0.676×2.31+0.037×18.35-0.016×0.22+0.154×23.78-0.191×29.07+0.023×19.54-0.018×8.22-1.796=-0.62

由所得結果可以看出,中恒集團的判別函數值與非ST企業的類中心相近,通過費希爾判別法可以看出中恒集團屬于非ST企業。雖然中恒集團的判別函數值離ST企業類中心比非ST企業類中心遠,但兩者相差不大,因此,可以預測該企業的財務狀況一般,需要加強對該企業財務方面的管控,由各項指標可以看出該企業的總資產增長率較其他財務狀況良好的企業較低,其他指標均處于合理水平。

6 結語

通過費希爾判別法構建醫藥制造企業的財務預警模型,可以看出該模型總體準確率為85%,判別效果較好,在實際操作中得到了可觀的應用。但文章也存在一些局限性,一方面所選行業不能全面概括整個醫藥制造行業,只能說明有一定的代表性;另一方面文章所構建的指標體系沒有全面涵蓋整個財務分析體系所有指標,對模型的可靠性有影響。

通過用該模型判別新的樣本企業,對于屬于ST企業但出現財務危機征兆的企業,應該不斷加強自身的經營管理,重視企業的盈利和發展,避免被市場淘汰。

參考文獻:

[1]李紅梅,田景鮮.公司財務危機預警模型比較研究——以A股制造業上市公司為例[J].財會月刊,2013(10):25-29.

[2]陳欣欣,郭洪濤.因子分析和Logistic回歸在農業上市公司財務預警中的聯合運用[J].數理統計與管理,2012(2):1-14.

[3]官銀,李新月,朱家明.基于貝葉斯判別法對制造業財務預警計量分析[J].內江師范學院學報,2019,34(6):68-72.

3884501908233