高管薪酬與企業(yè)內(nèi)部控制有效性

2022-03-19 01:41:31馮蕊潔

中國市場(chǎng) 2022年8期

馮蕊潔

摘 要:近年來,有關(guān)上市公司高管人員的薪酬問題引起了社會(huì)公眾的關(guān)注。而內(nèi)部控制作為企業(yè)解決委托代理問題以及實(shí)現(xiàn)企業(yè)目標(biāo)的工具之一,對(duì)企業(yè)來說非常重要,如何提高內(nèi)部控制實(shí)施的有效性,從而達(dá)到企業(yè)目標(biāo)是企業(yè)研究者非常關(guān)心的問題。文章通過數(shù)據(jù)進(jìn)行回歸分析發(fā)現(xiàn):一是有效的內(nèi)部控制的實(shí)施以及規(guī)范的企業(yè)內(nèi)部組織結(jié)構(gòu)對(duì)高管薪酬有著顯著的作用;二是當(dāng)企業(yè)高管提高企業(yè)業(yè)績(jī)時(shí),股東會(huì)相應(yīng)地提高高管薪酬作為一種激勵(lì)方式。

關(guān)鍵詞:高管薪酬;內(nèi)部控制有效性;委托代理問題

中圖分類號(hào):F272.92;F275文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1005-6432(2022)08-0100-03

DOI:10.13939/j.cnki.zgsc.2022.08.100

1 引言

近年來,上市公司出現(xiàn)的天價(jià)高薪酬問題引起了人們一定的關(guān)注,主要是由于上市公司的職權(quán)分離,導(dǎo)致委托代理情況出現(xiàn)。在當(dāng)時(shí)經(jīng)濟(jì)大環(huán)境下行的時(shí)期, 這種天價(jià)薪酬在社會(huì)上引起了大眾輿論,認(rèn)為這種天價(jià)薪酬體現(xiàn)了企業(yè)對(duì)于薪酬制定方面的制度有一定的缺陷。高管薪酬作為企業(yè)激勵(lì)高管的一種方式,雖然可以提高企業(yè)業(yè)績(jī),但也有一定的缺陷。高管可以通過人為的操縱改變一些指標(biāo),從而獲得高額的獎(jiǎng)勵(lì),導(dǎo)致企業(yè)的目標(biāo)無法達(dá)到。內(nèi)部控制作為企業(yè)內(nèi)部的一種監(jiān)督機(jī)制,在制約高管人員的自利行為方面有著重要作用,但是否內(nèi)部控制有效性與高管的薪酬之間有著相關(guān)性?因此探討內(nèi)控的有效性在企業(yè)內(nèi)部有著一定的現(xiàn)實(shí)意義。

基于現(xiàn)有的研究背景,本文以我國房地產(chǎn)企業(yè)2018—2020年的數(shù)據(jù)為研究對(duì)象,以委托代理理論、內(nèi)部控制理論為基礎(chǔ),研究了企業(yè)內(nèi)部控制有效性對(duì)高管薪酬是否有影響。研究發(fā)現(xiàn):其一,高管薪酬與內(nèi)部控制有效性存在相關(guān)性。并且內(nèi)部控制五要素的披露程度以及規(guī)范的企業(yè)管理結(jié)構(gòu)對(duì)高管人員的薪酬有著顯著的作用;其二,企業(yè)的業(yè)績(jī)與高管薪酬之間呈正相關(guān)關(guān)系。當(dāng)企業(yè)業(yè)績(jī)上升時(shí),股東會(huì)相應(yīng)的提高高管薪酬作為獎(jiǎng)勵(lì)。

2 文獻(xiàn)綜述

自1960年開始,因?yàn)榇砝碚摰陌l(fā)展以及市場(chǎng)數(shù)據(jù)的公開透明化,財(cái)務(wù)學(xué)家開始通過研究不同時(shí)期以及不同行業(yè)的數(shù)據(jù),在有關(guān)高管薪酬與許多相關(guān)變量之間進(jìn)行了廣泛的研究。研究數(shù)據(jù)大多情況下都是上市企業(yè),因?yàn)樯鲜衅髽I(yè)的監(jiān)管比較嚴(yán)格,制度比較完善,數(shù)據(jù)一般來說較易獲取并且較為可靠。在高管薪酬與業(yè)績(jī)研究方面,胡陽、劉志遠(yuǎn)和任美琴(2006)通過研究高管持股激勵(lì)制度下的我國A股上市公司2002—2004年的業(yè)績(jī),發(fā)現(xiàn)高管持股比例會(huì)顯著提升公司業(yè)績(jī)。還有學(xué)者在對(duì)不同行業(yè)特征下的企業(yè)進(jìn)行研究后發(fā)現(xiàn),合理的高管團(tuán)隊(duì)薪酬結(jié)構(gòu)在不同的行業(yè)中對(duì)企業(yè)業(yè)績(jī)有不同的作用。除此之外,有些學(xué)者發(fā)現(xiàn)內(nèi)部控制與高管薪酬、高管薪酬差異兩者之間的關(guān)系有所不同。例如,屠迪英(2018)以上市公司數(shù)據(jù)為研究樣本,發(fā)現(xiàn)這些之間都存在相關(guān)性,其中內(nèi)部控制有效性與高管薪酬正相關(guān),但與高管薪酬差異負(fù)相關(guān)。

除此之外,在以A 股上市公司為研究樣本進(jìn)行分析后,發(fā)現(xiàn)其公司內(nèi)部控制信息披露問題的出現(xiàn)大多與高層管理者的態(tài)度有關(guān),因?yàn)閮?nèi)部信息的披露會(huì)影響企業(yè)業(yè)績(jī),進(jìn)而影響高管薪酬,解決的方法還是要加強(qiáng)披露意識(shí)。孫淑華(2018)通過研究上市公司內(nèi)部控制信息披露情況,發(fā)現(xiàn)進(jìn)一步加強(qiáng)內(nèi)部控制的制定與實(shí)施過程可以有效控制高管人員出現(xiàn)自利行為。張一晉(2010)發(fā)現(xiàn)短期與長(zhǎng)期薪酬激勵(lì)機(jī)制對(duì)公司經(jīng)營(yíng)績(jī)效均有正向影響,但后者的影響并不顯著。因此內(nèi)部控制有效性可以很好減少薪酬操縱問題,制定最優(yōu)的薪資制度。

從上述研究綜述來看,有學(xué)者在研究過程中得出內(nèi)部控制以及企業(yè)業(yè)績(jī)與高管薪酬之間相關(guān)的結(jié)論。國內(nèi)學(xué)者在有關(guān)高管薪酬影響因素、內(nèi)部控制有效性作用等方面都進(jìn)行了研究,也得出了相應(yīng)的研究結(jié)果。現(xiàn)有文獻(xiàn)已經(jīng)多角度的對(duì)高管薪酬進(jìn)行了研究,而從內(nèi)控有效性作為切入點(diǎn),研究其對(duì)高管薪酬的直接影響比較少。因此,本文基于內(nèi)部控制有效性,從房地產(chǎn)上市公司目前出現(xiàn)的高管薪酬的天價(jià)問題出發(fā),分析內(nèi)部控制有效性對(duì)其的影響,讓高層管理者意識(shí)到內(nèi)控建設(shè)的必要性,從而積極主動(dòng)地推動(dòng)企業(yè)內(nèi)控建設(shè),使企業(yè)可以持續(xù)發(fā)展。

3 實(shí)證分析

3.1 數(shù)據(jù)選取

本文選取2018—2020年房地產(chǎn)上市企業(yè)的數(shù)據(jù)作為研究對(duì)象。為了保證研究結(jié)果的可靠性,本文對(duì)數(shù)據(jù)進(jìn)行了篩選:剔除數(shù)據(jù)有缺失的、金融行業(yè)、高管發(fā)生變更的企業(yè),最終得到了369個(gè)觀測(cè)值。本文所用的相關(guān)財(cái)務(wù)數(shù)據(jù)來自巨潮資訊網(wǎng)中獲取到的公司年報(bào),并且與內(nèi)部控制有效性有關(guān)的變量,內(nèi)部控制五要素的數(shù)據(jù)來自迪博內(nèi)部控制與風(fēng)險(xiǎn)管理數(shù)據(jù)庫。所有的數(shù)據(jù)統(tǒng)計(jì)分析工作均在SPSS 22.0統(tǒng)計(jì)分析軟件和EViews7.0統(tǒng)計(jì)分析軟件中進(jìn)行。

3.2 變量的選取

本文論證內(nèi)部控制有效性對(duì)高管薪酬的影響,因此應(yīng)將高管薪酬(SALARY)作為被解釋變量。本文選取房地產(chǎn)上市公司年報(bào)披露薪酬中最高的前三名高管人員薪酬總額。在數(shù)據(jù)篩選時(shí),為了使數(shù)據(jù)的分布趨向于正態(tài)化,高管薪酬的衡量指標(biāo)選取公司年度報(bào)表中披露的前三名高管薪酬總額的自然對(duì)數(shù)。

3.2.1 內(nèi)部控制有效性(ICE)

內(nèi)部控制有效性的衡量為內(nèi)部控制五要素披露的完整程度,用ICE來表示。本文將內(nèi)部控制五要素簡(jiǎn)單分為五個(gè)二級(jí)指標(biāo),分別是控制活動(dòng)、風(fēng)險(xiǎn)評(píng)估、控制環(huán)境、信息與溝通和監(jiān)督。本文將二級(jí)指標(biāo)的數(shù)據(jù)加總后的得數(shù)來衡量?jī)?nèi)部控制五要素披露的完整程度。

3.2.2 凈資產(chǎn)收益率(ROE)

基于薪酬契約理論,高管薪酬的高低一般與企業(yè)業(yè)績(jī)呈正相關(guān)關(guān)系,從而降低高管為謀取自身利益而損壞公司整體利益的情況發(fā)生的概率。ROE表示的是企業(yè)凈資產(chǎn)收益率,可以展示企業(yè)整體的經(jīng)營(yíng)情況,從而本文選取凈資產(chǎn)收益率來表示企業(yè)業(yè)績(jī)。

3.2.3 控制變量

管理層結(jié)構(gòu)(MS)主要是指企業(yè)為了使管理層人員更加清楚各自的職責(zé),并且權(quán)力的分配更加合理,主要從以下四個(gè)方面進(jìn)行衡量。

MS1代表的是領(lǐng)導(dǎo)權(quán)結(jié)構(gòu),若是沒有職權(quán)分離,董事長(zhǎng)與總經(jīng)理職權(quán)合并,總經(jīng)理的職權(quán)范圍擴(kuò)大,則高管人員的薪酬制定會(huì)受到影響,因此,兩職分離,取1;否則,取0。

MS2是指上市公司是否設(shè)立獨(dú)立的薪酬委員會(huì)。當(dāng)薪酬委員會(huì)中沒有執(zhí)行董事,相對(duì)來說可以降低在薪酬制定過程中高管人員的影響。所以,薪酬委員會(huì)如果設(shè)立,取1;否則,取0。

MS3表示的是監(jiān)事會(huì)的規(guī)模。監(jiān)事會(huì)的規(guī)模可以表示企業(yè)內(nèi)部控制的監(jiān)督水平,因此監(jiān)事會(huì)人數(shù)如果超過樣本平均值,取1;否則,取0。

MS4代表的是獨(dú)立董事在董事會(huì)中所占的比例,一般情況下,如果獨(dú)立董事的比例越高,則相對(duì)的董事會(huì)的獨(dú)立性也越高。所以,獨(dú)立董事比例若超過樣本平均值,取1;否則,取0。

SIZE表示的是企業(yè)規(guī)模,GQ代表的是股權(quán)集中度,EPS表示的是每股收益。

3.3 模型構(gòu)建

本文參考屠迪英(2018)和羅志俊(2018)的模型來檢驗(yàn)上述假設(shè),基本模型構(gòu)建如下:

其中,SALARY為被解釋變量,即高管薪酬;β1,β2,β3,…,β9為以上各解釋變量的回歸系數(shù);β0、μ分別是常數(shù)項(xiàng)和隨機(jī)擾動(dòng)項(xiàng)。

以上9個(gè)變量為回歸的解釋變量,SALARY為回歸的被解釋變量,當(dāng)β1,β2,β3,…,β9大于零時(shí),說明解釋變量與高管薪酬之間是正相關(guān)關(guān)系,反之是負(fù)相關(guān)關(guān)系。

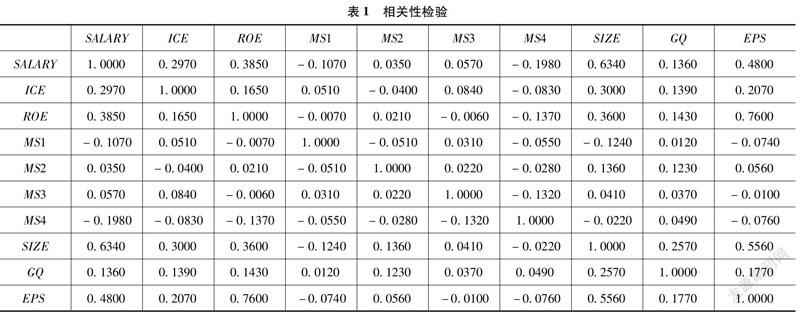

3.4 相關(guān)性檢驗(yàn)與分析

在對(duì)上述模型進(jìn)行下一步分析之前,先進(jìn)行相關(guān)性分析,對(duì)變量之間的相關(guān)性進(jìn)行檢驗(yàn),目的是消除由于多個(gè)變量出現(xiàn)的多重共線性問題,從而降低對(duì)回歸結(jié)果產(chǎn)生影響。本文使用SPSS 22.0軟件,對(duì)所有變量進(jìn)行了相關(guān)性檢驗(yàn)。相關(guān)性分析的結(jié)果見表1。

從表中相關(guān)性分析結(jié)果中可以得到所有的變量之間不存在多重共線性問題,因?yàn)樗械淖兞恐g的相關(guān)性系數(shù)都小于0.8。高管薪酬與內(nèi)控五要素的披露情況呈正相關(guān)關(guān)系,初步檢驗(yàn)的結(jié)果證明內(nèi)部控制有效性與高管薪酬呈正相關(guān)性。表中高管薪酬與企業(yè)業(yè)績(jī)之間存在著正相關(guān)關(guān)系。相關(guān)性分析只是初步的簡(jiǎn)單分析變量之間存在的關(guān)系,變量之間的關(guān)系要通過回歸進(jìn)行進(jìn)一步的分析。

3.5 回歸檢驗(yàn)與分析

上文的相關(guān)性檢驗(yàn)只是初步對(duì)變量進(jìn)行分析,具體的關(guān)系要通過建立模型并進(jìn)行回歸分析來驗(yàn)證。回歸分析的結(jié)果如表2所示。

表2是企業(yè)內(nèi)部控制有效性與高管薪酬的回歸分析結(jié)果。可以看出,企業(yè)的內(nèi)控五要素披露情況對(duì)于高管薪酬的治理是有著積極作用的,并且在一定程度上內(nèi)控五要素的披露情況越好,高管薪酬也就越高,其回歸結(jié)果也部分證明了內(nèi)部控制有效性與高管薪酬呈正相關(guān)性是正確的。

凈資產(chǎn)收益率(ROE)的結(jié)果說明企業(yè)業(yè)績(jī)與高管薪酬是正相關(guān)關(guān)系。由于委托代理理論,高管薪酬就是為了鼓勵(lì)高管人員以公司的利益為出發(fā)點(diǎn),是所有者權(quán)益最大化而產(chǎn)生的激勵(lì)工具;職權(quán)結(jié)構(gòu)(MS1)表明職權(quán)結(jié)構(gòu)的分離對(duì)高管薪酬有著負(fù)面的作用。當(dāng)公司兩職分離時(shí),高管人員的薪酬會(huì)相應(yīng)的降低;薪酬委員會(huì)(MS2)表明建立薪酬委員會(huì)對(duì)高管薪酬有著負(fù)面的作用,當(dāng)公司建立薪酬委員會(huì)時(shí),高管人員的薪酬就會(huì)有所降低;獨(dú)立董事比例(MS4)表示其與高管薪酬呈負(fù)相關(guān)關(guān)系,與上述的職權(quán)結(jié)構(gòu)和薪酬委員會(huì)相似,其作用都是為了避免出現(xiàn)高管人員謀私利的情況。因此獨(dú)立董事的比例越高,則高管薪酬會(huì)相對(duì)較低。

4 政策與建議

本文的研究結(jié)果說明了房地產(chǎn)企業(yè)的內(nèi)部控制有效性對(duì)高管薪酬有一定的影響。從目前的結(jié)果來看,房地產(chǎn)企業(yè)的高管薪酬之間差異較大,并且內(nèi)部控制的相關(guān)制度也不完善,導(dǎo)致高管薪酬的制定存在較多的問題。為了緩解委托代理問題,企業(yè)需要完善內(nèi)部控制制度的制定,使高管薪酬的制定更加公平合理,從而實(shí)現(xiàn)公司的目標(biāo),提高公司的業(yè)績(jī)。

第一,建議企業(yè)完善內(nèi)部控制的有關(guān)制度,并且將內(nèi)部控制的有關(guān)指標(biāo)作為企業(yè)在制定高管薪酬時(shí)的考慮要素。在制定高管薪酬時(shí),不應(yīng)只考慮財(cái)務(wù)指標(biāo),還應(yīng)該考慮非財(cái)務(wù)指標(biāo),這樣不僅可以保證高管薪酬的制定更加科學(xué),還可以更好地激勵(lì)高管人員以公司整體利益為出發(fā)點(diǎn),提高高管人員工作的積極性,發(fā)揮他們?cè)谌粘=?jīng)營(yíng)活動(dòng)中的作用,減少委托代理問題。

第二,高管薪酬的制定,在一定程度上屬于公司內(nèi)部信息,并不向外披露。但正是因?yàn)檫@種原因,很多公司對(duì)于高管薪酬的制定并不科學(xué)合理,我國應(yīng)該在一定程度上,要求上市公司披露有關(guān)高管薪酬的信息,使高管薪酬的制定更加透明、更加公正,從而可以約束高管人員出現(xiàn)為自己牟私利的行為,在一定程度上高管人員的工作成果可以根據(jù)高管薪酬更加有效的衡量,實(shí)現(xiàn)公司價(jià)值最大化。

第三,在研究中,根據(jù)結(jié)果分析,可以發(fā)現(xiàn)有些管理層結(jié)構(gòu)的不同也會(huì)對(duì)高管薪酬有不同的影響,例如,獨(dú)立董事所占的比例。根據(jù)研究,可以得出獨(dú)立董事的所占比例越高,高管薪酬越低。因此,作為上市公司,今后可以更加重視獨(dú)立董事的外部意見,用來制約高管人員的行為。

參考文獻(xiàn):

[1] 李紹龍,龍立榮,賀偉.高管團(tuán)隊(duì)薪酬差異與企業(yè)績(jī)效關(guān)系研究:行業(yè)特征的跨層調(diào)節(jié)作用[J].南開管理評(píng)論,2012,15(4):55-65.

[2] 屠迪英.高管薪酬與企業(yè)內(nèi)部控制實(shí)證研究[J].時(shí)代經(jīng)貿(mào),2018(26):82-85.

[3] 羅志俊.高管薪酬差異、股權(quán)集中度和內(nèi)部控制質(zhì)量[D].北京:北京交通大學(xué),2018.

[4] 羅正英,詹乾隆,段姝.內(nèi)部控制質(zhì)量與企業(yè)高管薪酬契約[J].中國軟科學(xué),2016(2):169-178.

[5] 趙息,張西栓.高管權(quán)力及其對(duì)內(nèi)部控制的影響:基于中國上市公司的實(shí)證研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2013,34(1):114-122.

[6] 池國華,朱俊卿.上市公司內(nèi)部控制信息披露:現(xiàn)狀研究與改進(jìn)建議:基于2008年深市A股公司的數(shù)據(jù)分析[J].科學(xué)決策,2009(12):63-68,91.

[7] 張超,劉星.內(nèi)部控制缺陷信息披露與企業(yè)投資效率:基于中國上市公司的經(jīng)驗(yàn)研究[J].南開管理評(píng)論,2015,18(5):136-150.

[8] 孫淑華.論高管薪酬與企業(yè)內(nèi)部控制[J].時(shí)代經(jīng)貿(mào),2018(17):71-73.

[9] 顧曉安,王盈輝.高管薪酬激勵(lì)方式、管理層權(quán)力與內(nèi)部控制有效性的相互關(guān)系研究:我國制造業(yè)上市公司 2009—2014 年的經(jīng)驗(yàn)數(shù)據(jù)[J].技術(shù)與創(chuàng)新管理,2017,38(1):100-108.

[10] 張一晉.我國上市公司高管薪酬激勵(lì)機(jī)制分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2010,30(6):157-161.

3753501186509