電力企業員工教培內部模擬市場規模分析

2022-03-20 11:40:58楊禹莎

電力與能源 2022年1期

楊禹莎

(國網上海市電力公司培訓中心,上海 200438)

電力企業教培項目主要分為職工培訓類、人才評價類、培訓開發類、培訓購置類和生產輔助技改(大修)類5個項目。其中,職工培訓項目包括經營類培訓、管理類培訓、技術類培訓、技能類培訓、服務類培訓,以及送出培訓等;人才評價項目包括人才選拔與考核、能力等級評價、競賽調考等;培訓開發項目包括培訓策劃及評估、培訓資源開發、培訓應用工具開發及維護、網絡大學應用及維護等;培訓購置項目包括培訓教材資料購置、培訓教學教具及材料購置等。

國網上海市電力公司黨校(培訓中心)(以下簡稱學校)作為國網上海市電力公司(以下簡稱上海公司)的下屬分公司,主業為承接上海公司系統內培訓項目,主要負責承擔公司級的教培項目實施管理工作。其中:職工培訓類、人才評價類(即一類項目)均由學校實施,作為本次內部模擬(以下簡稱內模)市場研究的對象;培訓開發類項目(二類項目)由學校委托外部機構實施;培訓購置類項目(三類項目)從外部采購,不納入本次內模市場研究范圍。

1 電力企業教培項目的市場來源

電力企業教培項目的市場來源于4類客戶:一是上海公司本部,對應的公司級教培項目由學校負責組織實施;二是上海公司下屬各基層單位,對應的基層內部教培項目由各基層單位自行組織實施;三是國網系統內其他省區市電力單位,目前學校承接該類單位的部分教培項目培訓服務,作為學校市場化項目收取對應培訓費;四是長期服務于上海電力系統的外包施工單位,主要由第三方申電進修學校承接培訓服務,并收取相應培訓費[1-2]。

2 學校培訓服務支出成本分析

學校提供的培訓服務包括培訓項目立項、培訓課程計劃安排、培訓課程組織、培訓課程設計、培訓課程結項及歸檔、培訓質量監督考核,以及提供培訓場地等。下面開展學校提供的培訓服務支出成本分析。

2.1 成本分析說明

(1)關于學校成本構成。培訓服務成本即為學校的運營支出,大類上分為折舊費和運行維護費。其中,運行維護費由材料費、修理費、人工費及其他運營費用組成。

(2)關于培訓服務平均成本。培訓服務平均成本=學校運營成本/培訓服務完成量。

(3)關于業務部門的培訓服務平均成本。學校承接培訓項目的部門包括黨建教研中心、技術技能訓練中心、領導力開發研究中心、能力評價中心及線纜培訓中心,為精細化成本分析,按各個培訓中心分別進行培訓服務成本分析。

各中心培訓服務平均成本=各中心運營成本/各中心培訓服務量。

2.2 培訓服務完成量分析及預測

2.2.1 2019年和2020年培訓服務完成量

經統計,學校2019年和2020年培訓服務完成量情況如下:2019學校共完成培訓服務5.57萬人天(每年按250個工作日計算);由于受疫情影響,2020年共完成3.56萬人天。

人均培訓服務完成量=培訓服務完成量/從事培訓業務人數。

以2019年為例,學校人均培訓服務完成量為1 114人天。線纜培訓中心最多,達到人均1 681 人天;技術技能訓練中心最少,人均744人天。

2.2.2 學校場地容納量分析

學校現有3處校區。教學場地有普通教室、多功能教室、多媒體教室、計算機房、實訓室及報告廳等,總計1 750個座位。教室、機房、多功能教室共計1 048個座位,實訓室702個座位。

每年按照250個工作日、教室入坐率50%估算,學校場地年容納培訓服務最大量為21.88萬人天。

2.2.3 學校培訓服務量預測

約束學校培訓服務完成量的主要原因是人力因素和課程計劃安排因素。從人力因素上看,由于從課程儲備、立項、計劃、實施、結項需要一系列管理工作,工作量較大;從計劃安排上看,上半年由于計劃下達晚,再開展招投標、合同簽訂,項目具體實施基本已經6月份,同時管理部門通常上半年不組織開展培訓,因此上半年課程安排少,培訓服務人員、教室空置率高[3]。

以此來看,學校在現有人員及教室配置條件下,如進一步優化培訓計劃,上半年還有增加潛力。以2019年完成5.57萬人天為基準,上下浮動20%,設定年度高中低3種學校培訓服務量預測方案,分別為6.5,5.5,4.5萬人天。

不同方案考慮條件如下。

(1) 高方案:不受疫情影響,上半年合理安排培訓。

(2) 中方案:不受疫情影響。

(3) 低方案:部分課程受疫情影響取消。

2.3 分中心成本歸集

2.3.1 歸集原則

各中心成本=各中心直接費用+各中心公攤費用。

直接費用為各中心單獨發生的、可直接統計的費用,如按人員比例計算的薪酬、部門發生的辦公費用等;公攤費用為較難直接統計到各中心的費用,如折舊費、車輛使用費、稅費等,公攤費用按照每個中心完成的培訓服務量占比進行分攤。

2.3.2 折舊費

學校賬面現有的固定資產主要為房屋、土地和車輛,現有和新增的實訓設備資產卡片均調撥至電科院管理。經統計,學校2019年和2020年的折舊費分別為589.42萬元和537.11萬元。

2.4 核算結果

學校2019年和2020年分別產生成本1.34億元和1.16億元。學校2019年培訓服務成本為2 414元/人天,2020年為3 245元/人天。由于2020年課程數較少,因此教育培訓服務成本比2019年高34%。培訓服務平均成本組成部分包括折舊費、人工費和其他運營費用。以2019年為例,學校培訓服務平均成本為2 414元/人天,具體如下。

(1)折舊費106元/人天。由于涉及辦公樓、車輛等公共資產,因此以完成培訓服務人天均攤,各部門成本相同。

(2)人工費平均868元/人天。技術技能訓練中心成本最高(人數最多為15人)。由于各部門人數不同,因此每人天成本不同(非業務部門人員人工費按照各中心人數占比進行了分攤)。

(3)其他運營費用平均1 440元/人天。

3 學校內模市場收支平衡分析

3.1 方案1:基于課程結余費的收支平衡分析

3.1.1 2019年和2020年內模市場收支測算

學校2019年和2020年實際支出成本分別為1.34億元和1.16億元。

學校按照各類課程的標準上限收取培訓費用,平均為470元/人天,實際支出為200元/人天,可結余270元/人天,以此作為學校收入。

以2019年為例,完成培訓服務量為55 689人天,以平均每節課收入270元/人天計算,收入為1 504萬元,學校支出成本為13 442.48萬元,則當年虧損11 938.88萬元。

3.1.2 培訓人天數敏感性分析

當培訓人天數達到一定規模后,學校可以實現收支平衡。經計算,2019年需完成培訓服務量為49.79萬人天,2020年為42.79萬人天,可以實現收支平衡。

培訓人天數敏感度分析如表1所示。

表1 培訓人天數敏感度分析 萬人天

根據學校的運營實際規模,受培訓業務人員人年均完成培訓人天數限制,學校年均完成培訓課時預測高中低方案為65 000人天、55 000人天、45 000人天,以此方案無法實現盈虧平衡。

3.2 方案2:基于收取課程服務費的收支平衡分析

3.2.1 2019年和2020年內模市場收支測算

學校2019年和2020年實際支出分別為1.34億元和1.16億元.

學校發生成本以人天為單位收取培訓服務費,以達到學校收支平衡。以2019年為例,學校培訓服務費平均定價為2 414元/人天,其中黨建教研中心培訓服務費定價為2 023元/人天、技術技能訓練中心為3 403元/人天。按此定價收費,學校培訓服務完成5.57萬人天時,即可實現收支平衡。

3.2.2 培訓人天數敏感性分析

以2020年1.16億元成本為例,分析完成不同培訓服務量下,培訓服務定價變化情況如表2所示。

表2 培訓人天數敏感度分析

隨著完成培訓服務量的提高,培訓服務成本逐漸降低,可以降低培訓服務定價。

4 學校內模市場運行方案

4.1 結算規則及模擬利潤計算

4.1.1 結算規則

結算單位:劃小至五大中心,按五大業務中心進行結算。

結算頻次:分月度、年度進行結算。

實際發生成本:折舊費,各中心按照完成培訓服務量進行分攤;人工費,各中心按照人員比例進行分攤;其他運營費用中不能明確何中心發生的費用,按照各中心人員比例進行分攤。

內模市場收入:內模市場收入=培訓服務完成量×培訓服務定價。培訓服務完成量按照實際統計,培訓服務定價年初由學校決定。

4.1.2 利潤計算

內模市場利潤=內模市場收入-內模市場成本。

各中心利潤=各中心內模市場收入-各中心內模市場成本=各中心培訓服務完成量×各中心培訓服務定價-各中心支出。

學校利潤=各中心內模市場收入之和-學校總支出。

4.1.3 基礎數據

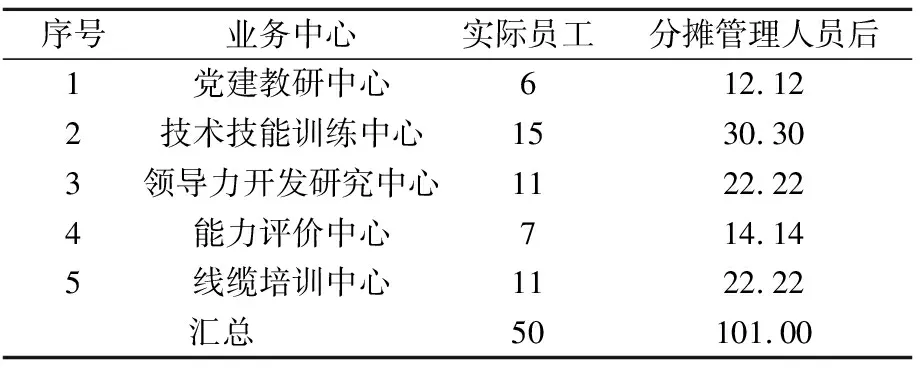

學校內模市場重要基礎數據包括各中心人員數量和培訓服務定價,建議取值如表3~4所示。

表3 學校各中心人員數 人

4.2 效益類指標選擇及評價機制

基于內模市場運行體系,從收入、成本、效率等維度選擇內模市場效益類指標,并設計評價機制。

表4 學校各中心培訓服務定價(基于2019年水平) 元·人天-1

4.2.1 評價指標

評價指標設定3個,分別為培訓服務完成量、培訓服務平均成本及內模利潤。

(1)培訓服務完成量:以近年平均培訓服務完成量設定目標,考核各中心月度、年度培訓服務完成量。培訓服務完成越多,則收入越高,鼓勵學校各中心提高培訓服務量。

(2)培訓服務平均成本:以近年平均完成培訓服務發生的成本設定標準,考核各中心月度、年度單位培訓服務完成發生的成本。相同培訓服務完成量情況下,成本越低則利潤越高,鼓勵學校各中心不斷降低成本。

(3)內模市場利潤率:以近年學校經營情況設定內模利潤率目標,考核各中心月度、年度內模市場利潤率。內模市場利潤率是經營效益的核心指標,鼓勵學校各中心擴大市場,增加收入,控制成本,提高效益。

4.2.2 評價機制

根據學校經營情況及內模市場運行特點,設定內模市場效益類指標評價機制如下。

(1)評價周期:月度、季度、年度。

(2)評價方式:與目標比。

(3)評價指標:培訓服務完成量、培訓服務平均成本、內模市場利潤率。

(4)評價結果:紅燈、黃燈、綠燈。

紅燈表示內模市場效益不良,需整頓經營思路,加強經營管理,努力增加經營收入,控制經營成本。

黃燈表示內模市場效益一般,存在轉為不良的風險,需謹慎經營,預防進一步經營效益下跌風險。

綠燈表示內模市場效益良好,各項指標保持良好。

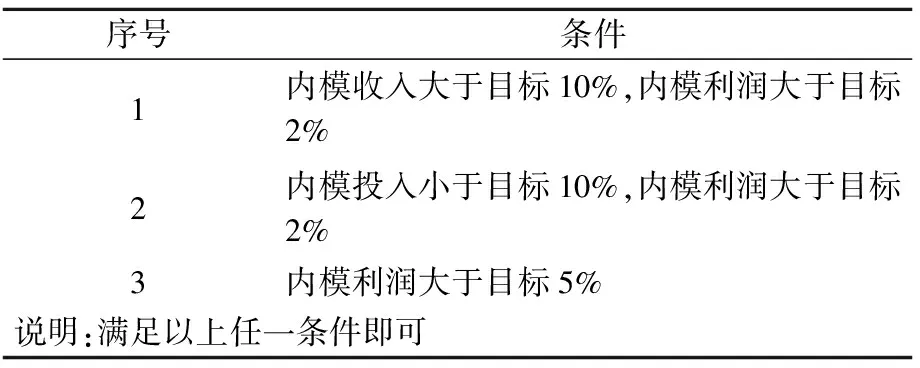

(5)評價方法,對三項評價指標及總分的評價方法如表5所示。

表5 學校各中心效益類指標評價方法

4.2.3 設置目標

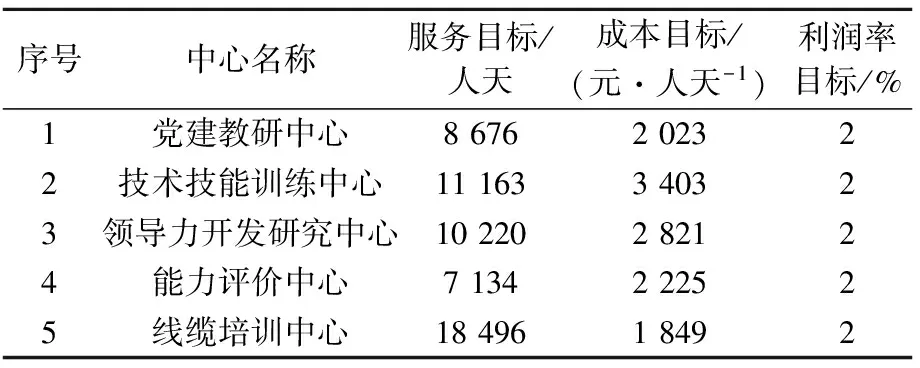

根據2019年、2020年及學校經營目標,可設置內模市場效益類目標如表6所示。

表6 學校各中心效益目標

4.3 薪酬機制

結合內模市場效益指標考評機制,對人力資源部提出與單位關鍵業績指標掛鉤制及增設內設機構獎金包等薪酬機制建議。

4.3.1 單位關鍵業績指標掛鉤制

建立與單位關鍵業績指標掛鉤機制,確定內模市場效益指標重要性。

(1)單位關鍵業績指標中,內模市場指標占30%。將各單位工資總額分配與內模市場考評結果進行強關聯掛鉤。

(2)增設單位級內模市場特殊貢獻獎勵。依據企業內模效益貢獻、增量、增幅進行核定。

(3)特殊貢獻獎勵單位總額為5萬元/人(支撐單位)或10萬元/人(供電公司)。

(4)以年度進行薪酬考評和分配。單位級內模市場特殊貢獻獎勵獲得標準如表7所示。

表7 單位級內模市場特殊貢獻獎勵獲得標準

4.3.2 增設獎金包

(1)增設內設機構內模效益貢獻獎金包,依據內設機構對內模效益貢獻大小進行分配。

(2)獎金包=單位工資總額的10%+單位級內模市場特殊貢獻獎勵的70%。

(3)獎金包分配標準:

各中心獎金=(各中心積分/五大中心總積分)×獎金包。

各中心積分=當年服務完成量×服務目標完成系數×成本控制系數。

服務目標完成系數=當年服務完成量/目標服務完成量,且最大不超過1.2,最小不小于0.8。

成本控制系數=控制成本/當年成本,且最大不超過1.2,最小不小于0.8。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2011年5期)2011-03-20 15:29:53