大數據方法在系統性金融風險監測預警中的應用進展

2022-03-21 03:57:12黨印苗子清張濤馮冬發

金融發展研究 2022年2期

黨印 苗子清 張濤 馮冬發

摘? ?要:大數據為系統性金融風險監測提供了新的數據源,衍生出新的分析方法,為監測系統性金融風險提供了新的視角,并產生了預測效果更好、性能更佳的系統性金融風險預警模型,以更全面的視角考察系統性金融風險的傳染情況。系統性金融風險的成因有一些共性因素,也有一些與特定國家相關的國別因素,各類大數據方法模型均有一定的解釋和預測力度,不過尚沒有統一的普適模型。系統性金融風險傳染具有集群效應,并可能跨國傳染。未來需要進一步拓展數據源,研判風險成因,與傳統統計和計量分析相融合,擴展運用大數據方法。

關鍵詞:大數據方法;系統性金融風險;監測;預警

中圖分類號:F831? 文獻標識碼:B? 文章編號:1674-2265(2022)02-0003-11

DOI:10.19647/j.cnki.37-1462/f.2022.02.001

一、引言

2008年全球金融危機爆發以后,各國金融監管部門普遍認為應加強金融體系的宏觀審慎監管,并推出防范系統性金融風險、維護金融穩定的金融監管措施。十幾年來,各國政府致力于構建宏觀審慎監管框架,取得了一定成效,但在新冠肺炎疫情沖擊及各國發展不平衡的背景下,宏觀審慎監管面臨著一系列新的挑戰。其中,準確監測和預警系統性金融風險在宏觀審慎監管中至關重要,但是目前面臨三重困難:一是近年來金融科技迅猛發展,金融產品創新層出不窮,金融體系的結構性變化速度加快,金融機構之間的關聯關系更加復雜,金融風險也更加隱蔽,準確衡量系統性金融風險的難度加大。二是傳統系統性金融風險監測預警的框架和方式是“小數據”時代的產物,處理數據和信息的能力有限,難以保證監管部門對風險分析和判斷的準確性和前瞻性(劉春航,2020)[1]。三是隨著世界經濟和金融市場一體化趨勢的發展,及時性、一致性和跨國間可比性的經濟和金融統計數據尚較缺乏,系統性金融風險監測預警的數據需求與零散統計、標準不一的現行金融數據體系之間存在“數據缺口(Data Gap)”或“信息缺口(Information Gap)”(IMF和FSB,2009)[2]。

得益于互聯網的快速發展和計算機技術的進步,如今經濟社會各領域均注重大數據的搜集、整合和運用。金融業發展越來越依靠大數據及數據處理技術,大數據及大數據分析正在推動金融業發生歷史性變革。同時,與傳統統計和分析方法相比,大數據方法具有及時、精準、低成本、樣本量大、顆粒度高等優勢(張濤和劉寬斌,2018)[3],使其成為提升系統性金融風險監測預警能力、完善宏觀審慎監管方式、應對金融科技和金融風險挑戰的新利器,各國監管者和研究者也在不斷探索系統性金融風險監測預警的大數據方法。

本文將回顧國內外將大數據方法應用于系統性金融風險監測預警的主要研究成果,總結目前系統性金融風險研究中的大數據分析方法,梳理比較大數據方法在監測預警系統性金融風險方面的前沿應用,研判大數據方法給系統性金融風險監測預警及宏觀審慎監管帶來的變化和未來的發展趨勢,為充分利用大數據方法健全我國系統性金融風險監測預警體系和提高宏觀審慎監管水平提供參考和借鑒。

二、系統性金融風險研究中的大數據方法

系統性金融風險涉及多個地區的多家金融機構,研判風險類別和大小是采取應對措施的前提。學界早前基于一些常規的財務指標判別系統性金融風險,后來引入復雜的財務指標體系,再后來引入非財務指標,包括財務公告、新聞信息、互聯網評論等,并引入各種新的方法來處理復雜的財務指標和文本信息,動態跟蹤風險的演變。總體而言,近年來學界在系統性金融風險研究中常用的大數據方法包括機器學習、文本挖掘、網絡分析和深度學習等。

(一)機器學習

機器學習(Machine Learning)是計算機科學領域中人工智能的一個子集,它通常利用數學、人工智能算法賦予計算機系統自動“學習”數據的能力,而無須明確的人工編程(Samuel,1959)[4]。隨著近年來大數據的出現和數據科學的發展,機器學習在社會各領域得到廣泛應用。同時,由于機器學習具有精準的模式識別和預測預報能力,其在金融領域的應用也在不斷擴展,特別是在金融風險預警和預測方面。一般來說,機器學習分為有監督學習(Supervised Learning)、無監督學習(Unsupervised Learning)和強化學習(Reinforcement Learning)三個大類。

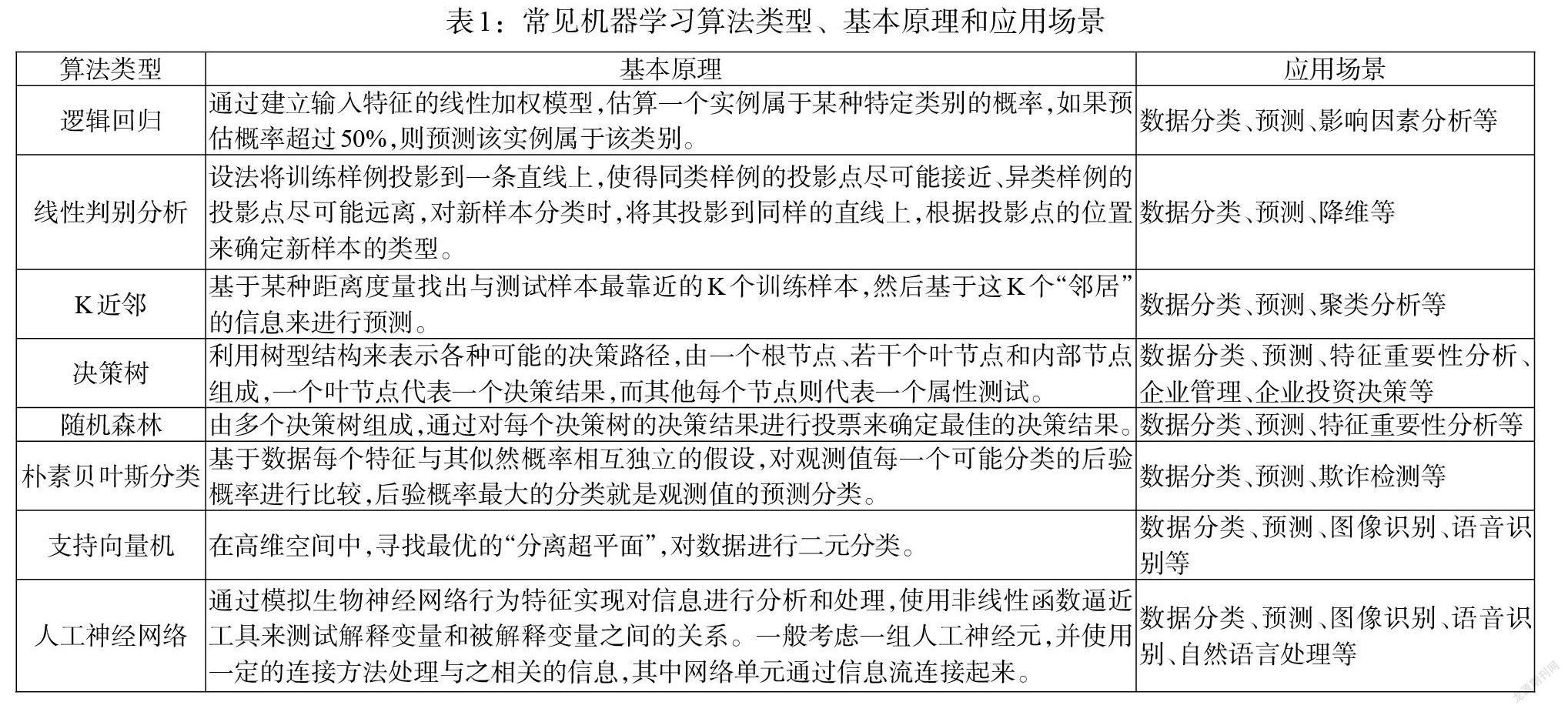

有監督學習主要基于帶有標簽的觀察數據(即訓練數據)構建模型,目標是在幾個類別(即觀察類別)中確定新觀察數據所屬的類別,對單個數據樣本進行分類。換言之,類別是從過去觀測樣本(即訓練數據集)的分析中推斷出來的,模型的目標是根據新觀測值的特征來預測其類別。例如,金融機構是否發生信用風險(“是”或“否”取決于金融機構的特征,并與已發生或未發生風險的金融機構的歷史數據集進行比較)、金融體系是否在一段時間發生系統性金融風險等。有監督機器學習的算法包括邏輯回歸(Logistic Regression)、線性判別分析(Linear Discriminant Analysis)、K近鄰(K-Nearest Neighbours)、決策樹(Decision Trees)、隨機森林(Random Forest)、樸素貝葉斯分類(Na?ve Bayes Classifier)、支持向量機(Support Vector Machines)、人工神經網絡(Artificial Neural Network)等,不同算法的內在原理有所不同(見表1)。

無監督學習主要指基于不包含標簽的觀察數據(即訓練數據)構建模型,這意味著對于一組特定的觀測值,尚未事先確定類別,因此,模型的目標是對其檢測到相似特征的觀測值進行重新歸類或組合。無監督學習中兩個典型的例子是聚類(Clustering)和降維(Dimensionality Reduction)。在聚類中,目的是將最相似的觀察數據以聚集的方式(自下而上的方法)放在同一個類別中,比如,識別具有相似特征的客戶或公司群體。降維是指將原始數據以分裂的方式(自上而下的方法)重新排列在新的數據集中,在不損失太多信息的前提下使數據的特征顯著減少。

強化學習主要指通過額外的信息反饋(例如人為干預)來補充無監督學習,目標是研究在動態環境中通過學習策略實現回報最大化,其中動態環境一般表現為馬爾科夫決策過程(Markov Decision Process)。

(二)文本挖掘

文本挖掘(Text Mining)是目前快速發展的一種大數據分析方法。該方法通過自動分析大量自然語言文本,檢測詞匯或語言模式,提取有用的見解觀點和重要信息。雖然一般的經濟金融實證研究僅涉及數字指標變量,但各國的監管者和研究者也開始關注由經濟和金融活動產生的大量且不斷增加的文本信息,包括互聯網文本(例如社交媒體帖子)、對外公開的公司財務報告、媒體文章、政府部門審議事項報告等。

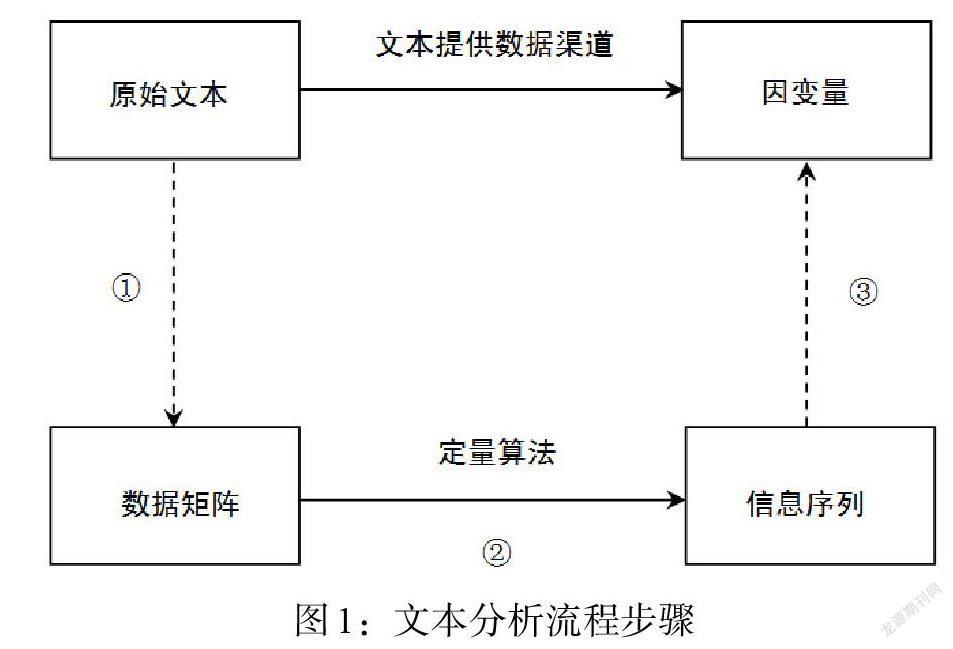

文本挖掘一般從一些標準的預處理步驟開始,例如標記化(將文本拆分為單詞)、停止詞刪除(丟棄非常頻繁/非主題的單詞,如“a”“the”“to”)、詞干分析或詞綴分析(將單詞轉換為詞根形式,例如將“prediction”和“predicted”合并為“predict”),并將單詞合并到一個詞組中(例如將“Bank”和“China”分組為“Bank China”)。完成后,將初始文檔轉換為結構化數據矩陣,該矩陣表示每個文本指示術語的出現(或不出現)程度,數據矩陣中的數值可以通過“詞轉換為向量”技術(例如獨熱表示法、Word2Vec技術等)得到。最后,采用定量算法對數據矩陣進行分析,形成相應信息序列,從而對具體問題進行預測和解釋(沈艷等,2019)[5](見圖1)。

潛在狄利克雷分布(Latent Dirichlet Allocation,LDA)是當前處理文本信息的一種流行算法,該算法假定全部文檔M存在K個主題,每個文檔m包含Nm個詞語,每個詞都由一個主題生成。主題服從一個多項式分布θm,而每個主題k與詞匯表中的V個單詞的一個多項式分布φk相對應,假定分布θm和φk具有共軛的狄利克雷分布,該共軛的狄利克雷分布的超參數為α和β。通過預設文檔中的主題個數,LDA模型可以概率分布的形式給出每篇文檔的主題,其中每個主題對應一類詞語分布,根據詞語分布可以挑選出一些關鍵詞對該主題進行描述(Blei等,2003)[6]。

除了LDA模型,更簡單的方法是將基于詞典的方法(Dictionary-Based Methods)用于文本分析。具體而言,選擇與感興趣的主題相關的一組關鍵字(如與“投資者信心”相關的關鍵字),根據選定的關鍵字在給定文檔中出現的頻率構建一個索引,從而評估主題指標的演變(如投資者情緒的演變)。

(三)網絡分析

網絡分析(Network Analysis)方法起源于20世紀90年代的復雜系統研究,如今已成為大數據分析的重要工具之一。金融風險研究領域運用的主要是金融網絡分析(Financial Network Analysis)方法,可以看作是對構成金融系統各要素之間風險關系的分析。美國商業銀行間支付網絡是最早采用金融網絡分析方法研究金融系統性風險的經典案例,為分析系統性風險的網絡效應提供了啟示(Soram?ki等,2007)[7]。金融網絡分析的主要模式包括自上而下的方法(如系統性風險的分析)、自下而上的方法(如系統特定節點之間的連接分析)、網絡特性分析(如風險傳導渠道)和建立仿真模型(網絡中涉及的特定代理的分析,如風險傳導的仿真模擬)等。全部工作涉及分析(數據可視化和潛在風險識別)、監測(實時異常檢測)和模擬(情景測試和壓力測試)三個階段。

在實踐中,網絡是由元素(或節點)組成的,它們直接或間接地相互連接,這可以用多種類型的圖來表示。一個重要的概念是中心性(Centrality),它與網絡中節點(或連接)的重要性有關,并且可以通過特定的指標來度量。另一個是社區發現(Community Detection),即使用特定的機器學習算法,在集群中重組節點并過濾噪聲,從而實現大型復雜網絡的簡約化和可視化。

金融網絡分析特別適合刻畫金融系統內部的相互關聯性。比如,繪制金融機構間的風險敞口類型圖;再如,通過研究不同金融機構在金融體系中的風險關聯關系,評估金融機構在風險傳染網絡中所發揮的作用,考察風險傳播機制和傳導路徑。

(四)深度學習

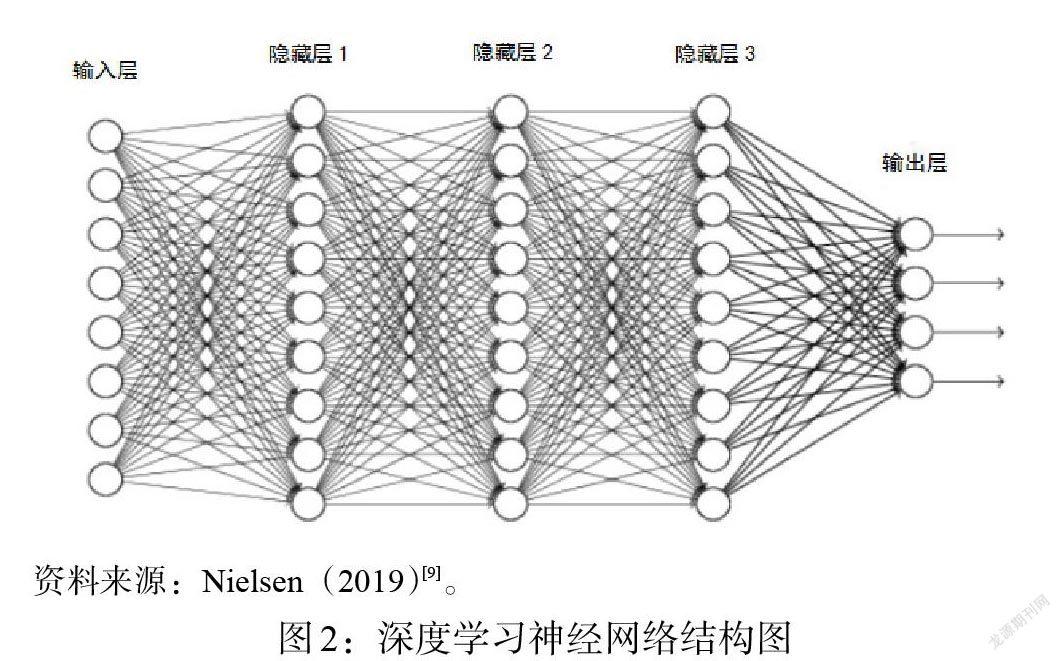

深度學習(Deep Learning)被認為是一種更深層次的機器學習方法,由多層神經網絡輸出層、輸入層和兩者之間的一系列堆疊隱藏層構成(見圖2)(Schmidhuber,2015;Nielsen,2019)[8,9]。深度學習方法適合解決復雜性問題,近年來被廣泛應用到人工智能任務中。與一般的機器學習算法相比,深度學習可以通過逐層學習提煉出高抽象水平的、復雜的特征,并以此作為數據的表現形式,提升分類或預測的準確性。同時,深度學習能夠在全局路徑中生成學習模式,不僅提供了適合于人工智能應用的數據特征,還使人工智能的最終目標“獨立于人”成為可能(Najafabadi等,2015)[10]。

常用的深度學習算法模型包括深度神經網絡(Deep Neural Network)、棧式自動編碼器(Stacked Autoencoders)、深度信念網絡(Deep Belief Network)、BP神經網絡(Back Propagation Neural Network)、循環神經網絡(Recurrent Neural Network)等。其中,深度神經網絡中每一層的權重和閾值可由有監督或無監督學習過程來決定,其他結構權重采取相似方法進行(Bengio等,2013)[11];棧式自動編碼器和深度信念網絡一般由普通機器學習中的自動編碼器和受限玻爾茲曼機串聯而成,能夠對大量數據進行無監督學習(Hinton等,2006)[12];BP神經網絡是一種多層前饋神經網絡,其信號是前向傳播,而誤差是反向傳播,具有任意復雜的模式分類和優良的多維函數映射能力;循環神經網絡可以用來展示動態時序行為,長短期記憶(Long Short-Term Memory)模型是循環神經網絡中應用較為常見的模型,可以對極其復雜的長期時序動態信息進行處理(LeCun等,2015)[13]。

三、大數據方法在系統性金融風險監測預警中的應用

基于以上大數據分析方法,系統性金融風險監測預警的研究取得了新的進展,在風險識別、成因分析、預測預警、傳染測度和跨國傳染等方面涌現出較多文獻,拓展了學界對相關問題的認識。

(一)系統性金融風險的識別監測和成因分析

采用大數據分析方法,可以從市場研究報告、市場評論、新聞、報紙、社交網絡、政府文件等新型數據源提取非結構化數據,在傳統經濟金融結構化數據的基礎上,為識別系統性金融風險提供新的視角和數據來源。

國外研究方面,Gandrud和Hallerberg(2015)[14]運用核主成分分析(Kernel Principal Component Analysis)機器學習方法,以經濟學人智庫(EIU)的月度國別報告作為數據來源,將大量定性文本總結為有用的連續橫截面時間序列指標,構建了能實時和連續感知金融系統壓力的金融市場壓力指數(FinStress Index),該測量方法不僅能監測各國金融市場壓力和金融危機,也為利用機器學習和文本分析構建經濟現象連續指標做了新的探索。Cerchiello等(2017)[15]運用深度學習方法從路透社網站的金融新聞中提取信息,結合銀行報表數據、銀行部門數據和宏觀金融數據等標準金融數據,建立神經網絡模型,對銀行危機進行了評估,發現新聞數據帶來了更多標準金融變量所沒有的有用信息,新信息結合機器學習模型提高了評估銀行危機的準確性。Chen等(2019)[16]選取經合組織研究報告、路透社新聞檔案、國際貨幣基金組織報告等多個文本數據源,使用多種機器學習方法來識別和預測金融危機,發現基于文本數據的機器學習模型在統計學上優于基于市場、資金流數據的傳統計量模型,減少了模型樣本外測試中對危機的誤報和漏報。英格蘭銀行的Nyman等(2021)[17]運用文本挖掘等大數據分析技術,從英格蘭銀行內部市場評論、經紀商市場研究報告、路透社新聞中挖掘定量的概要統計數據,構建衡量指標來評估系統性金融風險,發現通過大數據技術得到的衡量指標與金融市場事件有很好的相關性,能夠反映金融危機發生前市場情緒的變化,為傳統系統性風險評估提供了有益補充和拓展

國內研究方面,羅鵬等(2018)[18]利用百度搜索大數據構建了金融風險感知指標,并結合傳統經濟金融數據,構建了系統性金融風險預測模型,發現包含百度搜索大數據的風險預測模型有助于提升系統性金融風險預測的準確度,并且該模型在金融風險上升時期的預測效果要好于金融風險下降時期的預測效果。歐陽資生等(2020)[19]使用網絡爬蟲技術在東方財富網中收集了2015年1月—2019年3月滬深A股51家上市金融機構股吧評論信息,采用文本挖掘技術構建了網絡輿情指數,并在傳統經濟金融數據的基礎上,將網絡輿情指數嵌入到衡量中國金融機構系統性風險的非對稱CoVoR模型中,使得系統性金融風險監測的視角更加豐富和全面。肖爭艷和任夢瑤(2021)[20]運用網絡爬蟲技術從《經濟觀察報》網站中爬取新聞數據,采用文本處理方法合成了反映媒體對政策風險和市場風險感知的媒體風險感知復合指標,并結合傳統金融市場風險指標,使用CISS方法合成了中國系統性金融風險指數(RP-SRI),并將其與只包含金融市場風險指標的金融壓力指數(FSI)進行對比,發現媒體風險感知與金融市場和宏觀經濟之間存在單向的非線性格蘭杰因果關系,加入媒體風險感知的RP-SRI相較于FSI 可以更好地識別經濟下行風險和系統性金融風險的迅速積累狀態,從而實現預警金融風險的目的。

在風險識別的基礎上,研究和探討風險成因至關重要。隨著大數據技術不斷成熟和發展,機器學習算法的“黑箱”機制逐步被破解,引入機器學習解釋模型后,可對產生模型結果的重要影響因素進行分析。英格蘭銀行學者Suss和Treitel(2019)[21]在運用機器學習模型建立銀行危機預警系統的基礎上,使用最新開發的Shapely值機器學習模型解釋技術,探究了發生銀行危機的驅動因素,認為宏觀經濟變量、市場風險、資本緩沖和凈息差是危機產生的重要原因。王達和周映雪(2020)[22]以韓國等16個國家的宏觀經濟數據作為訓練集,以中美兩國的數據作為測試集,對隨機森林機器學習模型在系統性風險識別中的應用進行了探索式研究,發現隨機森林模型對訓練集數據學習后不僅通過了穩健性檢驗,而且具有優異的泛化性能,能夠很好地識別中美兩國的系統性風險。同時,引入Shapely值機器學習解釋模型對風險識別結果進行了“黑箱”拆解,對不同特征變量對系統性風險概率的貢獻度進行了量化分析,找出了影響系統性風險的重要因素,認為信貸過快增長、流動性過剩是加大中國系統性風險的主要因素。

(二)系統性金融風險的預測和預警

防止系統性金融風險發生,對系統性金融風險進行準確預測和早期預警,以便監管當局及時采取風險防范化解措施至關重要。相較于傳統統計與計量經濟學模型,大數據方法能更好地捕捉經濟金融變量之間復雜的非線性關系和相互影響,預測精度也更高,近年來國內外學者不斷進行新的嘗試和探索,人工神經網絡(ANN)模型、分類和回歸樹(CART)模型、隨機森林(Random Forest)模型、支持向量機(SVM)模型等機器學習算法模型以及長短期記憶(LSTM)模型、BP神經網絡模型等深度學習算法模型都被應用于金融危機的早期預警,系統性金融風險預測模型呈現出多樣化的趨勢。

第一個研究分支著力解決傳統統計和計量預警模型準確率較低的問題,建立基于機器學習和深度學習算法的單一模型,對系統性金融風險進行預警,并與傳統統計和計量模型進行了比較。Nag和Mitra(1999)[23]最早將人工神經網絡模型引入金融危機預警研究,使用人工神經網絡構建一個貨幣危機預警系統,并測試其預測馬來西亞、泰國和印度尼西亞貨幣危機的性能,發現人工神經網絡模型比傳統KLR信號模型表現更好,特別是在樣本外預測方面。Franck和Schmied (2003)[24]構建了一個基于多層感知機的神經網絡模型,發現神經網絡模型在預測貨幣危機方面優于傳統Logit模型,特別是能夠預測20世紀90年代末發生在俄羅斯和巴西的貨幣危機和投機襲擊。Roy(2009)[25]在分析傳統貨幣危機預警模型準確率低原因的基礎上,探索運用人工循環神經網絡(Artificial Recurrent Neural Network)構建貨幣危機預警模型,通過1970—1997年23個國家數據的樣本內和樣本外預測發現,循環神經網絡預警模型在擬合優度上優于線性Probit模型等傳統預警模型。Sekmen和Kurkcu(2014)[26]使用人工神經網絡學習范式預測經濟危機事件,發現人工神經網絡學習范式具有靈活的建模能力,因為其不需要諸如數據平穩或正態分布等先驗條件,可以應用于任何時間序列,并允許通過簡單的算法編程來解決非常復雜的問題。其采用人工神經網絡算法模型對1990—2011年間土耳其發生的經濟危機進行分析時發現,人工神經網絡模型的預測性能明顯優于傳統統計模型和信號模型,該模型成功地預測了樣本期間土耳其大部分貨幣危機事件,在樣本期中大多數危機事件發生之前都釋放了預警信號。T?l?(2020)[27]使用遞歸神經網絡嘗試提前1~5年預測系統性金融危機,并選擇涵蓋17個發生過危機國家的數據集評估預測性能,發現神經網絡結構可以用來預測系統性金融危機,并且優于傳統的邏輯回歸模型,利用長短期記憶(RNN-LSTM)和門控循環單元(RNN-GRU)神經網絡可以顯著提高模型的預測性能。Ouyang等(2021)[28]基于文本挖掘方法合成了一個網絡輿情指數,通過檢驗發現網絡輿情是系統性金融風險的非線性格蘭杰原因,同時以網絡輿情指數和14個系統性金融風險指標作為模型的訓練集,采用注意力長短期記憶(Attention-LSTM)神經網絡模型對系統性金融風險進行預警,發現該模型在預測上有著較強的泛化能力,與傳統SVR、ARIMA 模型相比能夠更好地預警系統性金融風險。

第二個研究分支從“模型不確定性”的理念出發,整合和建立基于不同算法的機器學習模型,并通過混淆矩陣、ROC曲線等評估方法衡量不同模型的預測性能,從而找到最優的機器學習預警模型。Joy等(2017)[29]基于分類和回歸樹(CART)及隨機森林機器學習算法模型,選取1970—2010年36個發達國家的面板數據,對銀行危機和貨幣危機的預警問題展開研究,發現機器學習模型的預測效果良好,并可以識別出重要變量,有助于找到不同類型危機的先兆指標。王克達(2019)[30]分別使用Logit模型、二元分類樹模型、Bagging和隨機森林模型,基于1970—2011年各國金融危機數據,對系統性銀行危機、貨幣危機和主權債務危機的預警分別進行研究,比較和分析了不同模型的預警效果,發現隨機森林模型的預警效果最好,針對亞洲金融危機、阿根廷金融危機以及全球金融危機的樣本外預測,隨機森林模型的預測精度均明顯優于其他模型,并能有效識別金融危機的先導指標。Suss 和Treitel(2019)[31]利用k近鄰、隨機森林、支持向量機、Boosting等機器學習技術和對銀行風險的監管評估數據,建立了英國銀行危機預警系統,并與邏輯回歸等傳統統計技術進行了比較,發現機器學習技術明顯優于邏輯回歸等傳統統計技術,特別是隨機森林表現出色,適合作為銀行危機預警系統的算法模型。Samitas等(2020)[32]分別建立決策樹、判別分析、支持向量機、k近鄰、集成分類器等機器學習模型,選取股票指數、主權債券和CDS數據,對可能發生的系統性風險傳染進行了早期預警分析,發現支持向量機模型的預測效果最好,正確率達到了98.8%。

(三)系統性金融風險的傳染渠道和機制

大數據中的網絡分析方法是分析經濟主體之間相互作用和評估金融系統對系統性風險抵御能力的重要方法,可以直觀全面地考察金融體系的網絡結構和系統性金融風險在不同金融機構間的傳染。此類研究的主要思路是構建能代表一國金融體系的金融網絡,結合實際的網絡特征,運用網絡的測量指標,考察系統性金融風險的傳染程度以及金融機構在風險傳染中的系統重要性。

在對國外金融體系的研究中,Diebold和Yilmaz(2014)[33]綜合運用預測誤差方差分解方法和加權有向網絡,構建了美國金融機構關聯網絡,基于方差分解刻畫金融機構兩兩對應的風險傳染程度,分析發現系統性金融風險能夠在各家金融機構之間傳染,2008—2009年金融危機期間處于困境的金融機構風險傳染性最強。Cerchiello等(2017)[34]綜合利用金融市場數據和金融推特(Financial Tweets)大數據,建立高斯圖模型對意大利銀行部門的風險網絡結構和系統性金融風險傳染展開分析,并以高斯圖模型估計得到的偏相關系數作為系統性金融風險傳染程度的衡量指標,發現資產規模較大的銀行風險傳染能力一般較強。Nicola等(2020)[35]根據美國74家上市銀行的每日股票時間序列,運用基于LoGo算法的高斯圖模型,構建了銀行間互聯的金融網絡以分析系統性風險的傳染,發現金融體系具有完全互聯性,無論大銀行還是小銀行都是金融體系的關鍵參與者,都可以成為風險和傳染的源頭,并認為進一步地研究可引入銀行發行的債券、銀行CDS、銀行負債等其他數據,從而捕捉不同方面的銀行風險。

在對國內金融體系的研究中,陳少煒和李旸(2016)[36]采用最大熵和最小相對熵估計的方法,選取了25家樣本銀行,構建了我國銀行網絡,并對網絡進行了統計性質分析,以節點度、聚類系數、度數中心度、接近中心度、中介中心度等指標衡量了網絡的結構特征和銀行機構的風險傳染重要性程度。李政等(2016)[37]基于Granger因果關系檢驗,采用股票價格數據,構建了我國上市金融機構關聯網絡,通過網絡分析法解構了金融網絡的總體關聯性以及部門內和部門間的關聯特征,認為樣本期內我國金融系統的潛在的系統性風險在不斷積聚,風險傳染中銀行與證券部門的重要性程度更高。梁琪和常姝雅(2020)[38]采用廣義方差分解方法和LASSO-VAR模型構建了涵蓋我國63家上市金融機構和房地產機構的波動風險關聯網絡,從總體、部門與機構三個層面進行網絡分析,以廣義預測誤差方差作為衡量系統性風險傳染的關鍵指標,發現近年來系統性風險關聯水平整體上升,證券部門為主要風險溢出部門,其他金融業與房地產部門為主要風險溢入部門。Fan等(2020)[39]利用爬蟲技術獲取投資者情緒數據,并通過經驗貝葉斯方法與金融機構股價等傳統市場數據進行融合,代入高斯圖模型對中國金融體系的系統性風險傳染進行分析,以偏相關系數衡量風險傳染能力,發現銀行部門的風險傳染性更強,同時我國系統性金融風險傳染具有集群效應、金融機構網絡相關性具有穩定和時變性。

另外一些文獻在構建金融網絡的基礎上,進一步在網絡中引入風險傳播動力學理論和算法,對系統性風險傳導機制和傳染路徑進行預測和模擬。Acemoglu等(2015)[40]利用雙邊債務合同數據分別構建了銀行間環形金融網絡和完全金融網絡,并引入小規模、大規模和多重沖擊機制,分析風險傳染程度和金融網絡結構之間的關系,發現當沖擊的強度和次數較小時,完全金融網絡較穩定,環形金融網絡較不穩定;但當沖擊超過某閾值后,完全金融網絡比環形金融網絡更不穩定,也更易加劇系統性風險傳染。方意(2016)[41]基于2006—2013年20家中國商業銀行的資產負債數據,構建了銀行間直接關聯網絡,并在網絡中引入銀行破產機制和去杠桿機制,量化了四類傳染渠道以考察系統性風險的傳染,發現在風險傳染中去杠桿渠道和銀行間負債違約渠道最為重要,系統性風險存在“區制轉換”效應。方意和鄭子文(2016)[42]基于2007—2014年中國銀行機構和行業貸款數據,以持有共同資產網絡模型為基礎,將多輪傳染和資產價格相關等機制納入模型中,模擬分析了系統性風險在銀行間的傳染路徑,發現風險生成銀行往往是那些遭受外生沖擊較大、具有高度傳染性的系統重要性銀行,風險承受銀行則通常是遭受外生沖擊較小且與風險生成銀行高度關聯的系統重要性銀行。苗子清等(2021)[43]運用大數據和機器學習方法,量化分析中國24家A股銀行的關聯關系和銀行體系系統性金融風險傳染渠道,識別系統重要性銀行機構,模擬系統性金融風險的傳染網絡和演進趨勢,發現系統性金融風險通過金融市場、尾部風險渠道傳染相對明顯,通過投資者情緒渠道傳染相對不明顯;總體上國有大型銀行處于風險傳染網絡中的核心位置,部分城市商業銀行和農村商業銀行的風險傳染性也不容忽視。中國銀行體系的系統性金融風險演進趨勢與內外部經濟運行情況、銀行體系運行情況高度吻合。Ramadiah等(2020)[44]選取100家歐洲最大銀行2008—2013年的資產負債表數據,構建了一個銀行網絡集合,然后對其運行Furfine和DebtRank兩類沖擊傳播動力學算法,發現系統性風險傳染的結果很大程度上取決于網絡特征和沖擊傳播的類型。

(四)跨國系統性金融風險傳染的測度

在全球化時代,風險可能從一國蔓延至其他國家,隨著研究的深入,學界將研究視野延伸至國際層面,綜合運用大數據網絡分析技術和傳統計量經濟學方法,考察系統性金融風險在全球主要國家(地區)金融市場的傳染情況,使系統性金融風險的測度研究更加豐富和全面。

國外研究方面,Minoiu 和 Reyes(2013)[45]較早地將網絡分析方法引入全球系統性金融風險傳染的研究,基于1978—2009年全球184個國家的跨境銀行貸款數據,構建了全球銀行的系統性金融風險關聯網絡,通過對網絡互聯性指標(如中心性、連通性和集群性)進行分析,發現跨境銀行貸款是金融危機傳播的一個關鍵渠道。在2008年全球金融危機前夕,美國、日本等發達經濟體的高度互聯貸款人地位穩固,成為危機傳播的源頭,金磚四國和歐洲的經濟高增長國家逐漸成為高度互聯借款人,從而也成為潛在風險最大的地區。Billio等(2012)[46]綜合運用主成分分析、格蘭杰因果檢驗和網絡分析方法,構建了包含對沖基金、上市銀行、經紀人/交易商和保險公司的全球金融網絡,分析發現四個金融部門高度相關,復雜和時變的關系網絡增加了全球金融體系的系統性風險水平,在傳遞風險沖擊方面,銀行的作用比其他金融機構重要得多。Giudici和Spelta(2013)[47]以跨境金融聯系為視角,采用國際清算銀行地區銀行業統計數據,分別建立機器學習高斯圖模型、靜態貝葉斯圖模型和動態貝葉斯圖模型,研究分析全球金融體系的風險關聯網絡和系統性風險傳染,發現具有國際金融中心、大型跨境金融活動頻繁以及離岸的國家和地區具有潛在的風險傳染性。

國內研究方面,楊子暉和周穎剛(2018)[48]采用網絡分析方法和“有向無環圖”技術,從網絡關聯的視角考察了系統性金融風險的國際傳遞以及在此過程中全球主要金融市場的相互作用關系,圍繞外部沖擊事件,深入研究了系統性金融風險溢出的傳染路徑、作用力度、中心源頭以及傳遞方向,發現包括中國在內的全球各金融市場呈現顯著的網絡關聯性,當一國(地區)“沖擊”事件引發的市場動蕩,可能產生“多米諾骨牌”效應,波及世界其他地區的金融市場,對其他國家(地區)的金融安全與金融穩定產生顯著影響。楊子暉等(2020)[49]結合非線性 Granger因果檢驗和網絡分析方法,構建“全球金融市場與經濟政策不確定性”的非線性關聯網絡,對全球19個主要國家(地區)的經濟政策不確定性與系統性金融風險傳染關系展開了研究,發現近年來風險傳染沿著“股票市場→經濟政策不確定性→外匯市場”這一途徑擴散開來,境外金融市場會對中國大陸金融市場產生顯著的風險傳染,中國香港金融市場則容易遭受外部沖擊。此外,美國資本市場會對全球造成明顯的風險沖擊,全球特別是美國經濟政策不確定性是引發全球金融市場震蕩的重要因素。

四、結論與展望

防范和化解系統性金融風險是宏觀審慎監管的重要任務,需要研判系統性金融風險的成因,預測風險發生的概率,分析風險傳染的渠道和機制,關注跨國風險傳染情況等。大數據方法為相關研究和監管實踐提供了新的利器,推動了研究和實踐的進步。

現有研究表明,系統性金融風險的成因有一些共性因素,也有一些與特定國家相關的國別因素;大數據模型在監測和預警系統性金融風險方面優于傳統計量模型,不過模型種類繁多,尚沒有統一的普適模型;大型金融機構的傳染能力更強,系統性金融風險傳染具有集群效應;跨境銀行貸款、國際金融中心的跨境金融業務具有明顯的跨國風險傳染性。

在數據源、研究工具、研究范式方面,大數據方法給系統性金融風險監測預警及宏觀審慎監管帶來的變化至少有三個:第一,為監測分析系統性金融風險提供了有別于傳統經濟金融統計數據的新型數據源。可以運用機器學習、文本挖掘、網絡分析和深度學習等方法,提取非結構化大數據并加以利用,擴充和拓展了監測系統性金融風險的信息范圍。第二,帶來了預測效果更好、性能更佳的系統性金融風險預警模型。與傳統統計和計量模型相比,機器學習和深度學習算法模型更能捕捉經濟金融變量之間復雜的非線性關系和相互影響,預測精度也更高,可以從諸多基于不同算法的模型中找到最優模型,提高了系統性金融風險早期預警的精準度和正確率。第三,以更加全面的視角考察系統性金融風險傳染情況。網絡分析方法將金融體系視為不同金融機構、金融部門和金融市場基于關聯關系構成的金融網絡,更加直觀全面地考察金融體系的結構特征和系統性金融風險在金融體系中的傳染,便于分析風險的傳導機制和傳染路徑,更加符合宏觀審慎監管將金融體系視為一個整體的思想。

未來一段時期,大數據方法應用于系統性金融風險監測預警以及宏觀審慎監管的研究和實踐有三個趨勢:一是數據源將進一步拓展。現階段系統性金融風險監測主要基于傳統結構化經濟金融數據,涉及的非結構化大數據主要來源于搜索引擎、市場研究報告、市場評論、新聞、報紙、社交網絡、中央銀行會議公告等,諸如金融實時交易、政府部門行政記錄、政府文件和報告、檔案、法院判決甚至圖像和影音視頻等方面的大數據尚未被充分發掘和利用。二是在預測系統性金融風險外,大數據方法也將更多地應用于探究金融風險的成因。目前機器學習、深度學習等大數據模型在利用經濟變量相關關系進行預測預警方面表現出色,但在分析因果關系方面仍顯不足,目前已有一部分運用機器學習、深度學習解釋模型(例如SHAP模型、QII法等)的文獻,隨著大數據科學的進一步發展,未來利用大數據方法和技術分析金融風險背后成因的研究將會不斷增多。三是基于金融網絡的分析將進一步深入。目前網絡分析方法應用于系統性金融風險的研究仍然處于探索階段,在例如網絡節點的異質性、網絡的實時動態演變、風險傳染過程的合理設定、實際網絡的仿真、基于大數據結合傳統數據的網絡構建等方面還有很大的研究空間。四是大數據方法與傳統統計、計量和經濟學分析方法相互補充、相互融合。大數據分析方法與傳統統計、計量和經濟學分析方法各有優勢,大數據分析方法的長處在于數據獲取、計算和模型預測,傳統統計、計量和經濟學分析方法的長處在于經濟理論和經濟變量因果關系的理解和闡釋,可以預見,未來大數據方法將與傳統統計、計量和經濟學分析方法有機融合、取長補短,進一步提升系統性金融風險監測預警水平,更好地服務于宏觀審慎監管。

參考文獻:

[1]劉春航.大數據、監管科技與銀行監管 [J].金融監管研究,2020,(9).

[2]IMF,FSB. 2009. The Financial Crisis and Information Gaps [R].Report to the G20 Finance Ministers and Central Bank Governors.

[3]張濤,劉寬斌.“大數據”在宏觀經濟預測分析中的應用 [J].財經智庫,2018,3(5).

[4]Samuel A. 1959. Some Studies in Machine Learning Using the Game of Checkers [J].IBM Journal of Research and Development,3(3).

[5]沈艷,陳赟,黃卓. 文本大數據分析在經濟學和金融學中的應用:一個文獻綜述 [J].經濟學(季刊), 2019,18(4).

[6]Blei D M,Ng A Y,Jordan M I. 2003. Latent Dirichlet Allocation [J].Journal of Machine Learning Research,(3).

[7]Soram?ki K,Bech M,Arnold J,Glass R,Beyeler W. 2007. The Topology of Interbank Payment Flows [J].Physica A, 379(1).

[8]Schmidhuber J. 2015. Deep Learning in Neural Networks: An Overview [J]. Neural Networks.

[9]Nielsen M A. 2019. Neural Networks and Deep Learning [M]. Determination Press.

[10]Najafabadi M,Villanustre M F,Khoshgoftaar T M. 2015. Deep Learning Applications and Challenges in Big Data Analytics [J].Journal of Big Data,(2).

[11]Bengio Y,Courville A,Vincent P. 2013. Representation Learning:A Review and New Perspectives [J].IEEE Transactions on Pattern Analysis and Machine Intelligence, 35(8).

[12]Hinton G E,Osindero S,Teh Y W. 2006. A Fast Learning Algorithm for Deep Belief [J].Nets Neural Computation,18(7).

[13]LeCun Y,Bengio Y,Hinton G. 2015. Deep Learning [J].Nature,521(5).

[14]Gandrud C,Hallerberg M. 2015. What is a Financial Crisis?Efficiently Measuring Real-Time Perceptions of Financial Market Stress with an Application to Financial Crisis Budget Cycles [R].CESifo Working Paper.

[15]Cerchiello P,Nicola G,Ronnqvist S,Sarlin P. 2017. Deep Learning for Assessing Banks' Distress from News and Numerical Financial Data [R].DEM Working Paper.

[16]Chen M,Deininger M,Lee S J,Sicilian M J. 2019. Identifying Financial Crises Using Machine Learning on Textual Data [R].Ferderal Reserve Bank Working Paper.

[17]Nyman R,Kapadia S,Tuckett D. 2021. News and Narratives in Financial Systems:Exploiting Big Data for Systemic Risk Assessment [J].Journal of Economic Dynamics & Control,127(4).

[18]羅鵬,陳義國,許傳華.百度搜索、風險感知與金融風險預測——基于行為金融學的視角 [J]. 金融論壇, 2018,(1).

[19]歐陽資生,楊希特,黃穎.嵌入網絡輿情指數的中國金融機構系統性風險傳染效應研究 [J].中國管理科學,2020,(10).

[20]肖爭艷,任夢瑤.媒體風險感知與系統性金融風險預警 [J].財經問題研究,2021,(7).

[21]Suss J,Treitel H. 2019. Predicting Bank Distress in The UK with Machine Learning [R].Bank of England Staff Working Paper.

[22]王達,周映雪.隨機森林模型在宏觀審慎監管中的應用——基于18個國家數據的實證研究 [J].國際金融研究,2020,(11).

[23]Nag A,Mitra A. 1999. Neural Networks and Early Warning Indicators of Currency Crisis [R].Reserve Bank of India Occasional Paper.

[24]Franck R,Schmied A. 2003. Predicting Currency Crisis Contagion from East Asia to Russia and Brazil:an Artificial Neural Network Approach [R].AMCB Working Paper.

[25]Roy S. 2009. Predicting the Asian Currency Crises with Artificial Neural Networks: What Role of Function Approximation? [J].Economics,(2).

[26]Sekmen F,Kurkcu M. 2014. An Early Warning System for Turkey:The Forecasting of Economic Crisis by Using The Artificial Neural Networks [J].Asian Economic and Financial Review,(4).

[27]Eero T?l?. 2020. Predicting Systemic Financial Crises with Recurrent Neural Networks [J].Journal of Financial Stability,(3).

[28]Ouyang Z,Yang X,Lai Y. 2021. Systemic Financial Risk Early Warning of Financial Market in China Using Attention-LSTM model [J].North American Journal of Economics and Finance,(2).

[29]Joy M,Rusnák M,Smidkova K,Vasicek B. 2017. Banking and Currency Crises: Differential Diagnostics for Developed Countries [J]. International Journal of Finance and Economics.

[30]王克達.金融危機預警模型與先導指標選擇 [J]. 金融監管研究,2019,(8).

[31]Suss J,Treitel H. 2019. Predicting Bank Distress in The UK with Machine Learning [R].Bank of England Staff Working Paper.

[32]Samitas A,Kampourisb E,Kenourgios D. 2020. Machine Learning as An Early Warning System to Predict Financial Crisis [J].International Review of Financial Analysis, 71(5).

[33]Diebold F X,Yilmaz K. 2014. On the Network Topology of Variance Decompositions: Measuring the Connectedness of Financial Firms [J].Journal of Econometrics, 182(4).

[34]Cerchiello P,Giudici P,Nicola G. 2017. Twitter Data Models for Bank Risk Contagion [J].Neurocomputing,264(6).

[35]Nicola G,Cerchiello P,Aste T. 2020. Information Network Modeling for U.S. Banking Systemic Risk [J].Entropy,2020,22(11).

[36]陳少煒,李旸. 我國銀行體系的網絡結構特征——基于復雜網絡的實證分析 [J].經濟問題,2016,(8).

[37]李政,梁琪,涂曉楓.我國上市金融機構關聯性研究——基于網絡分析法 [J].金融研究,2016,(8).

[38]梁琪,常姝雅.我國金融混業經營與系統性金融風險——基于高維風險關聯網絡的研究 [J].財貿經濟,2020, 41(11).

[39]Fan X,Wang Y,Wang D. 2020. Network Connectedness and China's Systemic Financial Risk Contagion-an Analysis Based on Big Data [J].Pacific-Basin Finance Journal, (3).

[40]Acemoglu D,Ozdaglar A,Tahbaz-Salehi A. 2013. Systemic Risk and Stability in Financial Networks [R].NBER Working Paper.

[41]方意.系統性風險的傳染渠道與度量研究——兼論宏觀審慎政策實施 [J].管理世界,2016,(8).

[42]方意,鄭子文.系統性風險在銀行間的傳染路徑研究——基于持有共同資產網絡模型 [J].國際金融研究, 2016,(6).

[43]苗子清,張濤,黨印.中國銀行體系系統性金融風險傳染研究——基于24家A股銀行的大數據與機器學習分析 [J].金融評論,2021,13(5).

[44]Ramadiah A,Gangi D D,Sardo R L,Macchiati V,MinhT P,Pinotti F,Wilinski M,Barucca P,Cimini G. 2020. Network Sensitivity of Systemic Risk [J].Journal of Network Theory in Finance,(6).

[45]Minoiu C,Reyes J A. 2013. A Network Analysis of Global Banking:1978-2009 [R].IMF Working Paper.

[46]Billio M,Getmansky M,Lo A W,Pelizzon L. 2012. Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors [J].Journal of Financial Economics,104(6).

[47]Giudici P,Spelta A. 2013. Graphical Network Models for International Financial Flows [R].DEM Working Paper.

[48]楊子暉,周穎剛. 全球系統性金融風險溢出與外部沖擊 [J].中國社會科學,2018,(12).

[49]楊子暉,陳里璇,陳雨恬. 經濟政策不確定性與系統性金融風險的跨市場傳染 [J].經濟研究,2020,(1).

3227501908228