融券賣空、知識產權保護與企業創新

2022-03-21 19:08:33韋祎楊紅

金融發展研究 2022年2期

韋祎 楊紅

摘? ?要:本文以我國股票市場開展融資融券交易為準自然實驗,基于雙重差分方法研究融券賣空交易的政策效應及其對企業創新的影響。研究發現:融券賣空交易對企業發明專利創新行為產生了壓力效應,而對實用新型和外觀設計專利的創新行為則具有激勵效應,且存在輕微的時間滯后;企業實用新型和外觀設計專利的創新能力在賣空交易的影響下有所增強,但發明專利的創新研發能力沒有明顯提升。進一步研究發現,在知識產權司法保護較高的地區,賣空交易對企業發明專利創新的壓力效應會有所緩解,同時會擴大對非發明專利的激勵效應,這與行政執法水平的異質性分析結果相反。

關鍵詞:融券賣空;知識產權保護;企業創新、雙重差分

中圖分類號:F830.91? 文獻標識碼:A? 文章編號:1674-2265(2022)02-0074-07

DOI:10.19647/j.cnki.37-1462/f.2022.02.010

一、引言

早在2010年3月31日,中國證監會正式在滬深兩市A股市場開啟了融資融券試點交易,允許符合條件的投資者向有資質的證券公司借入資金買入證券或者借入證券并賣出。融券賣空作為我國資本市場不斷發展和完善過程中的一項重要交易機制,能夠對上市公司進行外部監督,并影響企業管理層的創新決策行為。從現有文獻來看,融券賣空交易可以顯著提升賣空標的公司的創新數量、質量和效率,進一步分析發現融券賣空交易對企業創新的影響與企業所有權形式、行業產品市場競爭度、融券交易強度、金融市場發達程度、企業治理水平以及壟斷程度有關(權小鋒和尹洪英,2017;郝項超等,2018;陳怡欣等,2018;成群蕊和李薇,2019;林志帆和龍曉旋,2019;李春濤等,2020)[1-6]。

2021年中共中央和國務院印發的《知識產權強國建設綱要(2021—2035)》(以下簡稱《綱要》)中指出要充分發揮知識產權制度在社會主義現代化建設中的重要作用,健全包含司法機關、行政機關和行業組織等多部門的知識產權協同保護格局,全面提升我國知識產權綜合實力,建設中國特色、世界水平的知識產權強國。因此,不斷提升創新質量不僅是一個公司提升企業價值的手段,更是一個國家進行產業升級和經濟社會高質量發展的有效支撐。融券賣空與企業創新的相關研究已經取得了很多有價值的結論,為本文提供了重要的研究基礎與經驗借鑒。然而,從《綱要》中提出的知識產權強國建設要求為切入點總結既有文獻不難發現,現有研究仍有待進一步補充和完善:(1)已有研究多著眼于融券賣空交易對企業專利申請量的影響,這容易存在因企業虛增專利申請粉飾創新能力進而造成研究結果的偏誤的情況,且在進行實證分析時多局限于靜態分析。(2)已有研究多從企業特征角度出發進行融券賣空交易政策影響企業創新的異質性分析,尚未有研究評估企業所處地區的知識產權保護狀況對融券賣空政策效應的影響。

鑒于此,本文以2010年融資融券交易制度的逐步擴容為準自然實驗,以我國A股上市公司2005—2017年各類專利授權數據為研究對象,基于多時點的雙重差分方法研究融券賣空交易對企業創新的影響,并進行融券賣空交易政策的動態效應檢驗和企業所屬地區法治環境對融券賣空交易政策效應的異質性檢驗。本文的邊際拓展有以下兩點:(1)利用企業各類專利的申請量和授權率綜合評估融券賣空交易對企業創新能力的影響,并檢驗政策的動態效應。(2)加入企業所屬地區知識產權保護狀況的異質性分析,包括知識產權的司法保護水平和行政執法水平,系統分析法治環境對融券賣空政策效應的影響。

二、制度背景與研究假設

我國的融券賣空業務自1990年設立股票市場以來大致經歷了全面禁止階段(1990年12月—2005年9月)、法律法規修訂階段(2005年10月—2008年11月)、啟動試點階段(2010年3月—2011年10月)和漸進式改革與擴容(2011年11月至今)四個階段。在2010年首次啟動融券賣空交易試點時,標的股票只有90支;而在經歷數次擴容與調整后,截至本文樣本期末(2017年12月31日),標的股票已有1332支。理論上,在股票市場中引入做空機制能夠將悲觀投資者對企業價值的判斷通過賣空交易反映到股票價格中,有助于改善公司治理,促進資本市場的健康發展(Miller,1997)[7]。

融券賣空交易制度對企業創新的影響存在兩種競爭性假說。一是激勵假說,認為融券賣空交易可以激勵企業創新。在管理層行為無法被股東有效監督時,經理人會因為卸責或為了實現私人利益和短期目標而減少研發活動,削減研發投入,犧牲了企業長期發展潛力(Bertrand和Mullainathan,2003;Graham等,2005;Kothari等,2015)[8-10]。從事賣空活動的交易者會主動研究標的股票的基本面缺陷(Karpoff和Lou,2010)[11],利用賣空策略來打壓企業股票,以獲取投機利益。因此,資本市場中融券賣空交易的投資者在追求投機利益過程中,可能會鞭策管理層增加研發投入、削弱企業的委托—代理問題對創新研發的負面影響(林志帆和和龍曉旋,2019)[5]。二是壓力假說,認為融券賣空交易會抑制企業創新。新技術、新產品的創新研發具有投入高、風險高、回報周期長的特點,而融券賣空交易會對標的名單中的企業股票產生下行壓力(林志帆和龍曉旋,2019)[5],同時公司受賣空投機者和分析師的關注壓力也會增加(He和Tian,2013;Guo等,2019)[12,13],重壓之下的經理人為了穩定股價會利用資金粉飾公司基本面數據,從而擠出創新研發活動的投入。據此,本文提出有待檢驗的第1個和第2個假設。

H1a:融券賣空交易制度對企業創新的激勵效應大于壓力效應。

H1b:融券賣空交易制度對企業創新的壓力效應大于激勵效應。

H2a:融券賣空交易制度能夠提高企業的創新能力。

H2b:融券賣空交易制度不能提高企業的創新能力。

經過四十余年的發展,我國知識產權保護制度形成了行政保護和司法保護并行的“雙軌制”保護模式。這是因為知識產權既是一種私人權力,又具有公共產品的屬性,司法保護和行政保護的并行很好地契合了知識產權的私權屬性和公共產品性質(鄭書前,2007;陶凱元,2016)[14,15],且“雙軌制”中司法保護和行政保護任何一方力度的加強都能夠為企業創新提供良好的法治環境,并促進企業創新活動的增加和關鍵技術的發展(王海成和呂鐵,2016;郭彥彥和吳福象,2021;張冰瑤和江靜,2021;黎文靖等,2021;張建剛和付婕,2021)[16-20]。對知識產權的司法保護和行政保護進行經濟學分析后發現,在處理案情簡單且易于判斷的知識產權侵權糾紛時,行政保護與司法保護的收益相差無幾,但是行政保護當事人的經濟成本、行政直接成本和時間成本都更低,處理侵權糾紛的效率高于司法保護。在處理案情復雜且難以判斷的知識產權侵權糾紛時,相較于行政保護,司法保護具有更好的收益和更低的處理成本,且司法裁判的終局性特征意味產生錯誤決定的概率更小,錯誤成本也更低(劉峰,2008)[21]。由此可見,知識產權的“雙軌制”保護模式是一種兼具國情適用性和創新保護內在協調性的制度安排(毛昊,2019)[22]。據此,本文提出有待檢驗的第3個假設。

H3:融券賣空交易對企業創新活動的影響受到當地知識產權保護狀況的約束。

三、經驗研究設計

(一)模型設定

由于融券賣空標的企業的選擇可能會受到不同企業特征因素的影響,且在回歸分析中難以完全控制這些特征因素。因此,本文采用雙重差分方法,通過加入控制組作為對照來減少分析中所需要考慮的控制變量個數(Angrist和Pischke,2008)[23],并利用雙向固定效應模型控制其他難以觀測的特征因素,進一步緩解可能存在的內生性問題。考慮到我國的融資融券交易制度以分步擴容的形式引入標的企業,存在多個政策沖擊時點,本文使用多時點雙重差分方法,建立雙向固定效應模型,利用滬深兩市A股2005—2017年的面板數據,來評估融券賣空交易對上市公司創新能力的影響。其中進入融資融券標的名單的企業為實驗組,其他未進入名單的企業為控制組,并將企業的財務數據滯后1年作為控制變量。參考權小鋒和尹洪英(2017)[1]的研究,本文剔除了以下類型的樣本:(1)金融類企業;(2)在樣本期間被ST、*ST和PT處理以及被終止上市的企業;(3)發行B股的A股企業;(4)關鍵財務變量數據缺失的觀測值。本文的模型設定如下:

其中,[i]表示企業,[t]表示年份;[μi]表示省份固定效應,用以控制企業個體上不隨時間變化的特征因素,包括企業所有制性質、地理區位、所屬行業等;[γt]表示年份固定效應,用以控制時間維度上不隨企業個體變化的特征因素,主要是其他宏觀經濟因素的影響;[εi,t]為隨機擾動項。

(二)變量選取與數據來源

被解釋變量patent分別為上市公司當年的發明專利申請量(invent_a)、實用新型申請量(utility_a)、外觀設計申請量(design_a)以及各類型專利的授權率(invent_gr、utility_gr、design_gr),并對原始數據進行了加1后取自然對數處理。

核心解釋變量short為直接生成的融券賣空交易標的企業的虛擬變量,根據各個上市公司進入標的名單的具體時間,若該公司在當年或者已經成為融券賣空標的公司,則賦值為1,反之則為0。

為了提高雙重差分模型解釋力與估計效率,本文參考林志帆和龍曉旋(2019)[5]的研究引入了一系列控制變量(control):(1)企業規模(size),即企業總資產的自然對數值;(2)杠桿率(leverage),即企業期初總負債與總資產的比值;(3)凈利潤(profit),即企業期初凈利潤加1后的自然對數值;(4)資產回報率(ROA),即企業期初凈利潤與總資產的比值;(5)管理成持股比例(manger_s),即企業管理層持股數量與企業總股數的比值;(6)資產流動率(liquidity),即企業期初的流動資產與流動負債的比值;(7)企業年齡(age),即觀察年份與企業注冊成立年份的差值。后續的中介效應、調節效應等拓展檢驗中使用的變量包括:(1)研發人員投入(rd_l),用企業研發活動投入人員數量加1后的自然對數來衡量;(2)研發資金投入(rd_k),用企業研發活動投入資金加1后的自然對數來衡量;(3)知識產權司法保護水平(court),用企業所在地區是否有知識產權法院或者知識產權法庭來衡量;(4)知識產權行政執法水平(gover),用企業所在地區知識產權行政執法部門的專利行政執法案件數量加1后的自然對數來衡量。上市公司的專利和財務數據等均來自國泰安數據庫,專利行政執法案件數據來自國家知識產權局網站。以上變量的描述性統計如表1所示。

四、實證分析與穩健性檢驗

(一)基準回歸

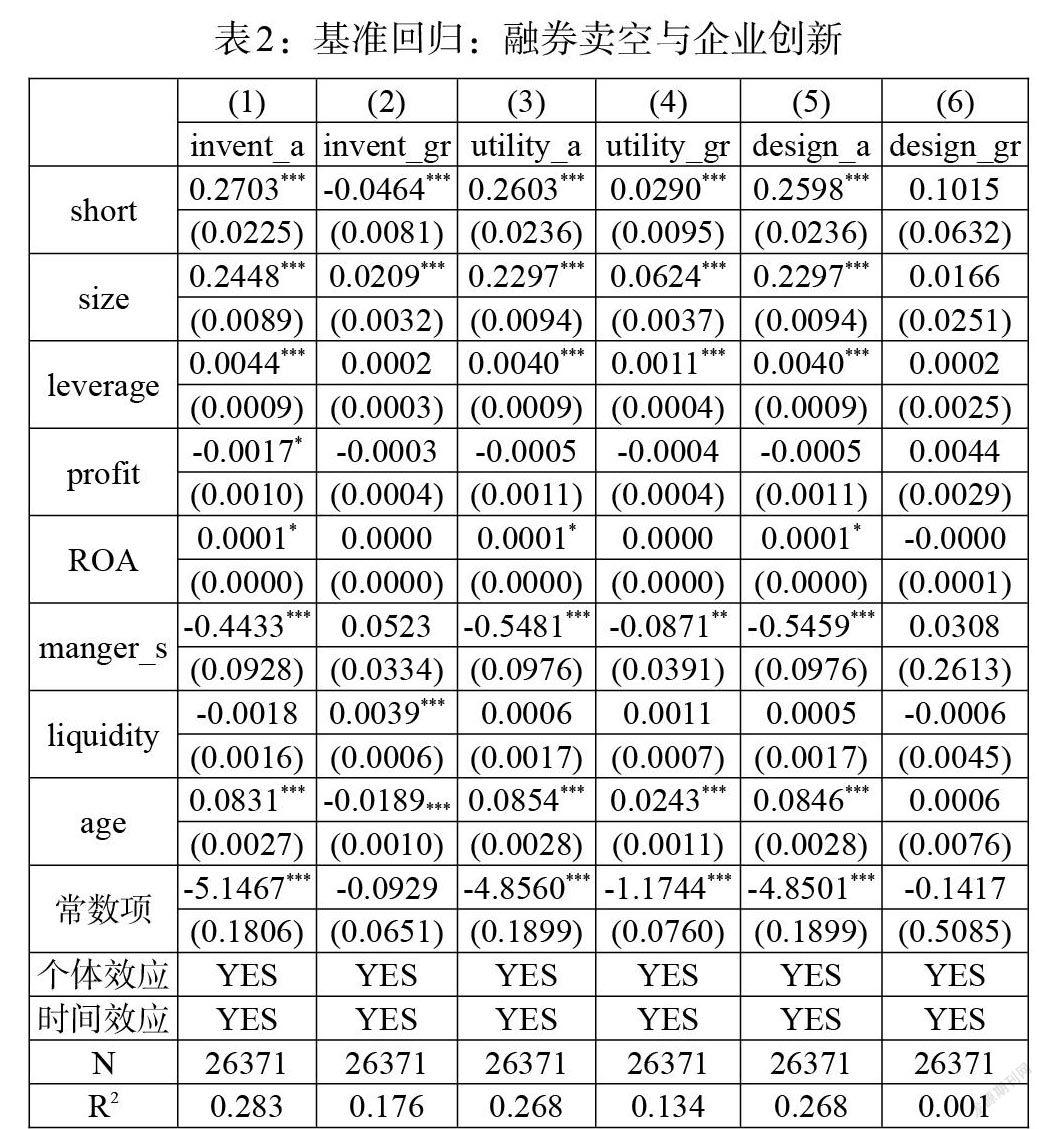

在基準模型中,本文分析了融券賣空交易對上市公司創新活動的影響,具體回歸結果如表2所示。由表2(1)、(2)列可知,融券賣空交易制度沖擊促進了標的企業發明專利申請量的增長,但降低了發明專利的授權率。這意味著受到融券賣空交易制度沖擊之后,標的企業的經理人在賣空壓力威脅下采取虛報發明專利申請的策略來粉飾公司的創新能力和發展前景(張杰和鄭文平,2018)[24]。但國家知識產權局對發明專利的實質審查一直維持著較為穩定的標準,不能通過實質審查的發明專利申請依然無法授權。無法授權的發明專利數量的快速增加,將導致發明專利授權率的下降。標的企業的創新能力并沒有因融券賣空交易制度的實施而有所提升,即融券賣空交易制度對企業發明專利創新的壓力效應要高于激勵效應。

反觀實用新型和外觀設計專利的授權量和授權率在受到融券賣空交易制度沖擊后都有所增長,具體如表2列(3)—列(6)所示。這表明標的企業在受到融券賣空交易制度的沖擊之后,為了向外界塑造創新積極和前景可觀的形象,啟動了數量眾多的實用新型和外觀設計專利的研發活動,申請大量質量水平較低、審查程序短平快的非發明專利并獲得授權,以此來釋放偽利好信號。因此,標的企業的實用新型和外觀設計專利的創新能力在受到融券賣空交易制度的沖擊后確實有所提升,融券賣空交易制度對企業實用新型和外觀設計專利創新的激勵效應要高于壓力效應。綜上所述,融券賣空制度的實施對企業發明專利創新的影響更多地表現為壓力效應,而對實用新型和外觀設計專利的影響更多表現為激勵效應;融券賣空交易能夠提升企業實用新型和外觀設計專利的創新能力,但對發明專利的創新能力沒有影響。

運用雙重差分方法進行政策效應評估的前提是要滿足平行趨勢假設,即實驗組與控制組在政策沖擊之前具有相同的變化趨勢;同時為了分析融券賣空交易制度的政策效應是否存在時滯和隨時間變化的動態效果,本文采用時間研究法,在添加同樣控制變量的基礎上對平行趨勢假設和融券賣空交易制度影響企業創新的動態效應進行檢驗和分析。為了消除共線性問題對結果的影響,選擇融券賣空政策實施之前的第1期作為基準組。結果如表3所示,在融券賣空交易制度實施之前,treated×short回歸系數均不顯著,即滿足了使用雙重差分方法的平行趨勢假設;在融券賣空實施之后當年和之后3年,treated×short回歸系數部分顯著,說明融券賣空制度對企業專利授權率的影響存在時滯,而對企業專利申請量的影響不存在時滯,且未出現政策效應隨時間衰減的現象。

(二)穩健性檢驗

本文對基準回歸結果進行了以下穩健性檢驗:

(1)為了防止變量中個別離群值對估計結果產生干擾,本文對核心被解釋變量和控制變量進行1%雙邊縮尾處理之后重新對模型(1)進行回歸估計,表4顯示的結果表明融券賣空交易制度依然能夠對企業的發明專利和非發明專利的創新活動產生壓力和激勵效應,這意味著融券賣空的政策效應依然與前文回歸結果保持高度一致。

(2)考慮到2008年金融危機對資本市場的沖擊,以及融券賣空交易實施之前市場可能根據預期做出的提前反映和實施之后因信息不對稱出現的過度反映,本文剔除2008年和融資融券標的企業進入名單當年的觀測值后重新對模型(1)進行回歸分析。回歸結果如表5所示,與本文基準回歸結論保持一致。

五、異質性分析

基準分析證實融券賣空交易制度的實施對上市公司的發明專利產生了壓力效應,而對實用新型和外觀設計專利產生了激勵效應。考慮到良好的知識產權保護狀況是充分發揮融券賣空交易政策效應的外部環境基礎,本文根據中國知識產權“雙軌制”保護的特點,分別考察知識產權司法保護和行政保護對融券賣空政策效應的影響。

2014—2017年我國在北京、上海、廣東、江蘇、山東、浙江等地設立了知識產權法院和法庭,專門審理知識產權相關的糾紛案件,維護審判公正性的同時也提高了審判的專業性和高效性,為當地創新活動提供了有力保障。因此,本文將企業所在地是否設立知識產權法院或者知識產權法庭作為地區知識產權司法保護程度高低的區分指標,回歸分析結果如表6和表7所示。由表可知,企業所在地設有知識產權法院或者法庭的專利申請量和授權率的系數大部分要高于沒有設立的回歸系數,這意味著在設立知識產權法院或法庭的地區,融券賣空交易的政策效果更好。這是因為較為嚴格的知識產權司法環境能夠提升對企業創新的保護效果,企業有動力投入更多的研發資源進行創新活動,中和了部分融券賣空交易對發明專利創新的壓力效應,并且擴大了對實用新型和外觀設計專利的激勵效應。

隨后,本文在國家知識產權局網站收集整理了各省(自治區、直轄市)專利行政執法案件的數據,利用各地區的專利行政執法案件數量(gover)作為知識產權行政執法水平的代理變量,通過構建交互項進行行政執法的異質性檢驗。通過對表8回歸結果的分析可以發現,交互項對發明專利申請量和授權率的回歸系數分別在1%水平上顯著為正和顯著為負,這說明嚴格的行政執法會強化融券賣空交易對發明專利申請量的促進作用和對授權率的抑制作用,即較高的地區執法水平擴大了融券賣空交易對企業發明專利創新活動產生的壓力效應。對實用新型專利而言,交互項對授權率的回歸系數顯著為負,即較高的地區行政執法水平會削減融券賣空交易對授權率的激勵效應。

六、研究結論與啟示

本文以融券賣空交易制度的實施為政策背景,采用雙重差分方法,考察了融券賣空交易對企業創新的影響,并分析了地區知識產權保護狀況與融券賣空政策效應的關系。研究結果表明:(1)融券賣空交易制度對企業創新活動產生的壓力效應大于激勵效應,而對于實用新型和外觀設計專利的激勵效應大于壓力效應,且存在輕微的時間滯后,但不存在動態影響。(2)對企業創新能力的分析發現,企業發明專利的創新研發能力并未有所提高,而非發明專利的創新能力有所增強。(3)進一步研究發現,融券賣空對企業創新活動的政策效應會受到企業所在地知識產權司法保護和行政執法水平的影響。在司法保護程度較高的地區,企業發明專利受到融券賣空制度的壓力效應更微弱,而非發明專利受到的激勵效應更強勁;相反地,在行政執法水平較高的地區,企業發明專利的創新活動受到融券賣空制度的壓力效應更明顯,而非發明專利受到的激勵效應更模糊。

這些研究發現可以得出以下三點啟示:(1)在繼續推行融券賣空交易制度的同時,加強對賣空投機者價值取向的引導,并引入長期機構投資者以緩解賣空交易給企業管理層帶來的壓力效應,敦促管理者重視企業真實研發能力的提高,強化對創新研發的投資和管理,利用企業的長期發展前景來提升企業價值。(2)嚴格的知識產權保護制度是為企業提供安全穩定創新環境的關鍵,也是融券賣空交易政策效應順利實現的外部環境因素。因此,需要持續深化知識產權司法審判體制改革,繼續優化知識產權審判機制,構建巡回審理制度,幫助知識產權案件審理能力較弱的地區設置技術調查官,以提高案件的審理質量并減少錯判概率。(3)“雙軌制”保護中與司法保護相對的知識產權行政部門要繼續嚴格執法,在為企業創造良好創新環境的同時監督企業減少為了平穩股價而實施的策略性創新。

參考文獻:

[1]權小鋒,尹洪英.中國式賣空機制與公司創新——基于融資融券分步擴容的自然實驗 [J].管理世界,2017,(1).

[2]郝項超, 梁琪, 李政. 融資融券與企業創新: 基于數量與質量視角的分析 [J].經濟研究,2018,(6).

[3]陳怡欣,張俊瑞, 汪方軍. 賣空機制對上市公司創新的影響研究——基于我國融資融券制度的自然實驗[J].南開管理評論,2018,21(2).

[4]成群蕊,李薇.放松賣空管制與債務融資成本——基于融資融券制度的準自然實驗 [J].金融發展研究,2019,(8).

[5]林志帆,龍曉旋.賣空威脅能否激勵中國企業創新[J].世界經濟,2019,42(09).

[6]李春濤,許紅梅,王立威,周鵬.賣空與創新:A股公司融券試點的證據 [J].會計研究,2020,(02).

[7]Miller E M. 1977. Risk,Uncertainty,and Divergence of Opinion [J].Journal of Finance,32(4).

[8]Bertrand M,Mullainathan S. 2003. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences [J].Journal of Political Economy,111(5).

[9]Graham J R,Harvey C R,Rajgopal S. 2005. The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,40(3).

[10]Kothari S P,Mizik N,Roychowdhury S. 2015. Managing for the Moment:The Role of Earnings Management via Real Activities versus Accruals in SEO Valuation [J]. The Accounting Review,91(2).

[11]Karpoff J M,Lou X. 2010. Short Sellers and Financial Misconduct [J].Journal of Finance,65(5).

[12]He J,Tian X. 2013. The Dark Side of Analyst Coverage: The Case of Innovation [J].Journal of Financial Economics,109(3).

[13]Guo B,Pérez-Castrillo D,Toldrà-Simats A. 2019. Firms' Innovation Strategy Under the Shadow of Analyst Coverage [J].Journal of Financial Economics, 131(2).

[14]鄭書前.論知識產權保護雙軌制的沖突及協調[J].河南大學學報(社會科學版),2007,(05).

[15]陶凱元.充分發揮司法保護知識產權的主導作用 [J].民主,2016,(04).

[16]王海成,呂鐵.知識產權司法保護與企業創新——基于廣東省知識產權案件“三審合一”的準自然試驗[J].管理世界,2016,(10).

[17]郭彥彥,吳福象.專利權行政保護、關鍵技術創新與企業全要素生產率增長 [J].經濟經緯,2021,38(05).

[18]張冰瑤,江靜.創新空間溢出、知識產權行政保護與經濟高質量發展 [J].統計與信息論壇,2021,36(10).

[19]黎文靖,彭遠懷,譚有超.知識產權司法保護與企業創新——兼論中國企業創新結構的變遷 [J].經濟研究,2021,56(05).

[20]張建剛,付婕.金融發展、知識產權保護與自主創新——基于面板平滑轉換回歸模型的非線性影響分析 [J].金融發展研究,2021,(02).

[21]劉峰.我國知識產權侵權救濟“雙軌制”的正當性——一種經濟分析法學的詮釋 [J].知識產權,2008,(02).

[22]毛昊,陳大鵬,尹志鋒.中國專利保護“雙軌制”路徑完善的理論分析與實證檢驗 [J].中國軟科學,2019,(09).

[23]Angrist J D,J Pischke. 2008. Mostly Harmless Econometrics: An Empiricist's Companion [M].Princeton: Princeton University Press.

[24]張杰,鄭文平.創新追趕戰略抑制了中國專利質量么? [J].經濟研究,2018,53(05).