市場競爭、商業(yè)信用與全要素生產(chǎn)率

2022-03-21 15:39:00劉廷華寇奉娟劉瀟

金融發(fā)展研究 2022年2期

劉廷華 寇奉娟 劉瀟

摘? ?要:本文使用2001—2019年我國A股上市公司面板數(shù)據(jù),從企業(yè)競爭地位和行業(yè)競爭程度雙重視角探究市場競爭引起的商業(yè)信用對全要素生產(chǎn)率的影響差異。研究結果表明:企業(yè)使用商業(yè)信用對全要素生產(chǎn)率有顯著促進作用;企業(yè)競爭地位和行業(yè)競爭程度發(fā)揮調(diào)節(jié)效應,競爭地位較高或行業(yè)競爭程度激烈的環(huán)境下會正向調(diào)節(jié)商業(yè)信用對全要素生產(chǎn)率的促進作用。同時,本文以《物權法》實施為準自然實驗,采用雙重差分方法控制了商業(yè)信用的內(nèi)生性問題,通過平行趨勢、安慰劑等檢驗保證了雙重差分的有效性。機制檢驗發(fā)現(xiàn),融資約束和負債治理是市場競爭差異時商業(yè)信用促進全要素生產(chǎn)率的內(nèi)在渠道。本文為理解外部競爭環(huán)境下商業(yè)信用如何作用于實體經(jīng)濟提供了實證依據(jù)。

關鍵詞:商業(yè)信用;全要素生產(chǎn)率;市場競爭;中介效應;雙重差分法

中圖分類號:F832.4? 文獻標識碼:A? 文章編號:1674-2265(2022)02-0042-09

DOI:10.19647/j.cnki.37-1462/f.2022.02.006

一、引言

當前我國經(jīng)濟已邁進高質量發(fā)展階段,高質量發(fā)展的核心要義在于提升全要素生產(chǎn)率,企業(yè)全要素生產(chǎn)率的提高離不開金融體系的支撐。然而融資約束是困擾企業(yè)發(fā)展的世界性難題,尤其在金融危機爆發(fā)后,企業(yè)普遍面臨融資困難或融資成本高的問題,融資約束問題被廣泛關注。已有研究證實,融資約束會抑制企業(yè)全要素生產(chǎn)率的提升。如何破解融資約束難題是關系經(jīng)濟高質量發(fā)展的重要課題。要實現(xiàn)國內(nèi)大循環(huán),就要構建能有效支持國內(nèi)大循環(huán)的金融體系,激活橫向金融①機制,大力推動商業(yè)信用的發(fā)展(王國剛,2020)[1]。在實體經(jīng)濟運行中被廣泛使用的商業(yè)信用具有天然的融資屬性(孫浦陽等,2014)[2],其作為一種外部融資方式,能夠緩解企業(yè)的融資約束,為企業(yè)全要素生產(chǎn)率的提高提供資金支持。同時商業(yè)信用可以通過以其公司治理屬性(Aktas等,2012)[3]降低代理成本等途徑影響企業(yè)的全要素生產(chǎn)率,激活商業(yè)信用體系對提升企業(yè)全要素生產(chǎn)率、推動實體經(jīng)濟高質量發(fā)展至關重要。

近年來,隨著對非正規(guī)金融的關注,學界逐漸涌現(xiàn)出“商業(yè)信用對實體經(jīng)濟影響”的研究。已有文獻主要體現(xiàn)在出口(馬述忠和張洪勝,2017)[4]、企業(yè)成長(俞鴻琳,2013)[5]、創(chuàng)新(姚星等,2019)[6]、投資(黃興孿等,2016)[7]等方面。同時,值得注意的是,目前關于金融因素與全要素生產(chǎn)率的相關研究主要集中在金融發(fā)展(唐婍婧和韓廷春,2017)[8]、融資渠道(項松林和魏浩,2014)[9]、資源錯配(聶輝華和賈瑞雪,2011)[10]、創(chuàng)新(武力超等,2021)[11]等方面。但是直接考察商業(yè)信用對全要素生產(chǎn)率的研究較少。石曉軍和張順明(2010)[12]較早使用我國1999—2006年的176家上市公司數(shù)據(jù)考察了商業(yè)信用對生產(chǎn)效率的影響,認為商業(yè)信用可以通過降低融資約束提高企業(yè)的規(guī)模效率。張羽瑤和張冬洋(2019)[13]分析工業(yè)企業(yè)數(shù)據(jù)發(fā)現(xiàn),商業(yè)信用對于融資約束強的非國有企業(yè)具有顯著的全要素生產(chǎn)率促進作用。上述文獻主要基于緩解融資約束這一單一渠道分析企業(yè)獲得商業(yè)信用對全要素生產(chǎn)率的影響,并未考慮其他影響渠道;此外,并未結合市場競爭等具體的外部環(huán)境分析商業(yè)信用與全要素生產(chǎn)率之間的關系。

市場競爭是連接宏觀經(jīng)濟和微觀企業(yè)的橋梁,它作為一種外部治理機制,其激烈程度將直接影響企業(yè)的生產(chǎn)經(jīng)營活動。新冠肺炎疫情對全球經(jīng)濟和金融市場造成了巨大沖擊,加劇了國內(nèi)市場的競爭程度。所處市場競爭程度存在差異時,企業(yè)可以借助搶占市場份額、抵御外部沖擊、提高管理效能、降低信息不對稱程度等手段使得商業(yè)信用的屬性得到不同程度的發(fā)揮。因此,當市場競爭水平不同的企業(yè)使用商業(yè)信用時,商業(yè)信用對企業(yè)資本配置效率、投資效率、創(chuàng)新水平的影響將不同,從而對全要素生產(chǎn)率的作用可能有差異。而現(xiàn)有的以市場競爭為背景的相關研究大多數(shù)集中于市場競爭對商業(yè)信用的考察,大體分為兩類:一是從企業(yè)競爭地位的視角,一些文獻支持企業(yè)競爭地位對商業(yè)信用具有正向的溢出效應(Fabbri和Klapper,2008)[14],另一些研究則證實有負向溢出效應(Long等,1993)[15];二是從行業(yè)競爭程度的視角,部分學者認為行業(yè)競爭會導致企業(yè)商業(yè)信用的增長(Fabbri和Menichini,2010)[16],而有些學者則發(fā)現(xiàn)行業(yè)競爭對商業(yè)信用是負向影響的(McMillan和Woodruff,1999)[17]。不難發(fā)現(xiàn),已有研究證實了外部市場競爭環(huán)境會影響商業(yè)信用的使用,那么一個有趣且重要的問題是,外部市場競爭環(huán)境是否會影響商業(yè)信用與全要素生產(chǎn)率之間的關系?影響機理是怎樣的?我們注意到,目前的研究缺乏對企業(yè)競爭地位和行業(yè)競爭程度的綜合考慮,因而本文將市場競爭區(qū)分為企業(yè)競爭地位和行業(yè)競爭程度,從企業(yè)和行業(yè)角度綜合考察了市場競爭水平,對探索外部競爭環(huán)境下如何通過非正規(guī)金融服務實體經(jīng)濟具有重要意義。

為了解答以上問題,本文采用2001—2019年我國A股上市公司的面板數(shù)據(jù),通過面板固定效應、系統(tǒng)GMM、雙重差分法和中介效應檢驗實證分析了市場競爭引起商業(yè)信用對全要素生產(chǎn)率的影響差異和內(nèi)在機制,并且考察了穩(wěn)健性,最后以《物權法》的實施為準自然實驗解決了商業(yè)信用的內(nèi)生性問題。本文的貢獻在于:(1)研究視角上,本文從市場競爭的角度考察了商業(yè)信用對全要素生產(chǎn)率的影響,并且將市場競爭細化到企業(yè)和行業(yè)層面,豐富和發(fā)展了已有關于商業(yè)信用與全要素生產(chǎn)率關系的研究。(2)研究內(nèi)容上,本文采用中介效應的方法將市場競爭程度不同時商業(yè)信用影響全要素生產(chǎn)率的內(nèi)在機制進行了系統(tǒng)的理論梳理和實證檢驗,發(fā)現(xiàn)融資約束和負債治理是商業(yè)信用影響全要素生產(chǎn)率的內(nèi)在渠道,豐富了現(xiàn)有文獻。

二、理論分析與研究假說

企業(yè)全要素生產(chǎn)率的提高離不開充裕的資金支持。而我國金融市場存在信貸配給問題,基于信貸配給理論(Petersen和Rajan,1995)[18],中小企業(yè)難以從正規(guī)金融機構獲得融資,存在融資約束問題,所以獲取外部融資對生產(chǎn)率的提高至關重要。融資優(yōu)勢理論認為商業(yè)信用相比于銀行借款存在信息優(yōu)勢、資源掌控優(yōu)勢和資產(chǎn)清算優(yōu)勢,企業(yè)獲取商業(yè)信用的融資成本更低、效率更高,可以緩解企業(yè)的融資約束(孫浦陽等,2014)[2]。企業(yè)使用商業(yè)信用可以提高資金流動性,使其有更多的資金用于投資和研發(fā)投入,提升企業(yè)投資效率和創(chuàng)新水平,增加企業(yè)技術和知識存量,并通過增加產(chǎn)品科技含量、創(chuàng)新經(jīng)驗、員工新技能等方式轉化為生產(chǎn)力,提升了企業(yè)的全要素生產(chǎn)率。

此外,商業(yè)信用具有負債治理功能。管理層為了維護公司聲譽與自身利益,會考慮公司的長期發(fā)展,商業(yè)信用可能會緩解管理者與股東之間的第一類代理沖突。企業(yè)出于后期商業(yè)信用融資的考慮,會及時還清貨款,抑制大股東的現(xiàn)金利益輸出行為,緩解大股東與小股東之間的代理沖突(吳翔,2017)[19]。商業(yè)信用作為一種短期負債融資模式,具有監(jiān)管作用,促使企業(yè)制定合理的戰(zhàn)略規(guī)劃,抑制企業(yè)過度投資和投資不足的行為,進而減少金融摩擦和生產(chǎn)要素錯配程度,提高資源配置效率,通過實現(xiàn)負債治理的功能促進企業(yè)的全要素生產(chǎn)率。由此,本文提出假說1。

假說1:商業(yè)信用對企業(yè)全要素生產(chǎn)率有顯著的促進作用。

競爭地位高的企業(yè)資本實力雄厚,企業(yè)可用于抵押的資產(chǎn)較多,有較低水平的經(jīng)營風險和較強的風險抵御能力,更容易獲得正規(guī)金融機構的貸款。根據(jù)買方市場理論(Fabbri和Menichini,2010)[16],競爭地位高的企業(yè)能夠強制要求其他企業(yè)為其提供商業(yè)信用(Fisman和Raturi,2004)[20],競爭地位低的供應商也會存在主動提供商業(yè)信用的意愿,因為如果不提供商業(yè)信用,競爭地位高的企業(yè)可以選擇其他供應商。競爭地位高的企業(yè)也不必擔心不提供商業(yè)信用會導致客戶流失的問題,因為如果不合作,這些競爭地位低的企業(yè)將要付出高額的信息采集成本、信息篩選成本以及重新締約成本。因此,競爭地位高的企業(yè)不僅融資約束程度較低,而且獲得更多的來自其他企業(yè)的商業(yè)信用融資,使得企業(yè)資金流動性水平得以進一步提高。與競爭地位低的企業(yè)相比,競爭地位高的企業(yè)資本配置效率更高。企業(yè)會將更多的資金用于引入先進技術和設備(張廣勝和孟茂源,2020)[21],投資風險較高的研發(fā)活動和長期項目,獲得更多的回報收益和穩(wěn)定資金,使得企業(yè)有足夠的資金擴大生產(chǎn)規(guī)模、提高生產(chǎn)效率,進而對全要素生產(chǎn)率的正向影響更大。

此外,競爭地位高的企業(yè)具有成熟的規(guī)章制度,能夠強化對經(jīng)營者的激勵與約束,提高監(jiān)督者對企業(yè)績效信息的判斷能力,從而完善公司的內(nèi)部治理。同時,成熟的規(guī)章制度能提升企業(yè)的人力資源管理效用,降低隱性代理成本、管理成本、人工成本,從而有效控制逆向選擇、道德風險問題的發(fā)生。商業(yè)信用作為一種短期負債融資,當競爭地位高的企業(yè)使用商業(yè)信用時,完善的規(guī)章制度使得經(jīng)營者在使用商業(yè)信用時受到監(jiān)督與約束,可以規(guī)范企業(yè)行為,減少企業(yè)內(nèi)部各利益者之間的沖突,降低企業(yè)的代理成本和生產(chǎn)成本,緩解企業(yè)之間、企業(yè)與投資者之間的信息不對稱問題,從而降低生產(chǎn)成本、提高投資效率,強化了對全要素生產(chǎn)率的正向效應。由此本文提出假說2。

假說2:企業(yè)競爭地位越高,強化了商業(yè)信用對企業(yè)全要素生產(chǎn)率的正向影響越大。

行業(yè)競爭程度強時,企業(yè)從銀行等正規(guī)金融機構貸款的利率可能會升高(Valta,2012)[22],外部融資成本增加,企業(yè)生存壓力變大(趙蕾,2018)[23],這會對企業(yè)內(nèi)部產(chǎn)生反向“激勵”作用,企業(yè)會更加注重提高產(chǎn)品質量。此外,在行業(yè)競爭程度強時,產(chǎn)品的可替代性較強,購買商很容易在市場上找到替代的供應商,這迫使企業(yè)開發(fā)差異性產(chǎn)品、提高創(chuàng)新水平,進而增強企業(yè)競爭力。因而,在行業(yè)競爭程度強的市場中,企業(yè)獲得商業(yè)信用,短期內(nèi)會提高資金流動性,長期內(nèi)可以緩解融資約束問題。融資約束的緩解使得企業(yè)有更多的資金用于擴大生產(chǎn)規(guī)模、提高生產(chǎn)效率,進而增強對全要素生產(chǎn)率的正向作用。由此,本文提出假說3。

假說3:行業(yè)競爭程度越強,企業(yè)使用商業(yè)信用對全要素生產(chǎn)率的促進作用越大。

三、實證設計

(一)數(shù)據(jù)來源與實證模型

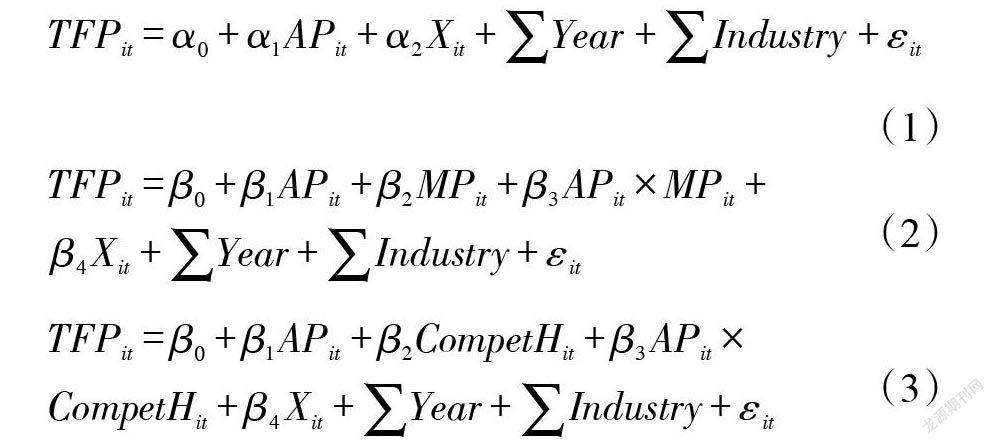

本文選取2001—2019年②我國A股上市公司作為研究樣本,并對標準數(shù)據(jù)進行了如下處理:(1)剔除ST、*ST、PT公司;(2)剔除金融行業(yè)公司;(3)剔除存在異常值和缺失值的公司。行業(yè)分類按照中國證監(jiān)會2012年頒布的《上市公司行業(yè)分類指引》。最終,本文共確定了3554家公司、67526個樣本。考慮到異常值對分析結果的影響,本文對變量的上下1%分位數(shù)進行了縮尾處理。本文數(shù)據(jù)來源于國泰安數(shù)據(jù)庫和CCER經(jīng)濟金融數(shù)據(jù)庫。本文借鑒孫浦陽等(2014)[2]的文獻,建立實證方程。其中,Xit是控制變量,包括Capital、Cash、Size、Age、Sr、Bank;ΣYear是時間虛擬變量,ΣIndustry是行業(yè)虛擬變量;ε為隨機誤差項。下標[i]、[t]分別表示企業(yè)和年份。

(二)變量定義

1. 被解釋變量:全要素生產(chǎn)率。本文的樣本是2001—2019年企業(yè)層面的數(shù)據(jù),企業(yè)的進入和退出比較頻繁,而且企業(yè)之間異質性較大,因此,樣本選擇是一個非常重要的問題。OP方法是估計全要素生產(chǎn)率的常用方法之一,可以解決聯(lián)立性問題和樣本選擇問題,因此,本文使用OP方法計算全要素生產(chǎn)率,即利用模型(4)來估計出全要素生產(chǎn)率。

其中,Y為企業(yè)營業(yè)收入,K代表固定資產(chǎn)合計,L為企業(yè)員工人數(shù),I為企業(yè)購建固定、無形、其他長期資產(chǎn)支付的現(xiàn)金減去處置固定、無形、其他長期資產(chǎn)收回的現(xiàn)金的凈額,Age為企業(yè)年齡(觀測年份減去成立年份加1的對數(shù)),Ownership為企業(yè)所有制類型(虛擬變量取值0和1,分別代表國有企業(yè)和民營企業(yè)),Exit代表企業(yè)是否退出(虛擬變量取值0和1,并根據(jù)企業(yè)所處行業(yè)及公司名稱是否同時發(fā)生變化來進行判斷),Year和Pro分別表示年度效應和省份效應,ε為模型殘差項。

2. 解釋變量:商業(yè)信用。本文借鑒Ge和Qiu(2006)[24]對商業(yè)信用的衡量方法,將企業(yè)商業(yè)信用定義為公司應付賬款、應付票據(jù)和預收賬款之和,再除以公司總資產(chǎn),并用AP表示。本文商業(yè)信用衡量的是企業(yè)獲得的商業(yè)信用,即商業(yè)信用的需求方。

3. 控制變量。Xit表示一系列描述企業(yè)特征的控制變量,見表1。

4. 分組虛擬變量:企業(yè)競爭地位、行業(yè)競爭程度。本文借鑒劉歡等(2015)[25]對企業(yè)競爭地位的測量方法,即按行業(yè)和年份,將同一行業(yè)、同一年度所有企業(yè)的年度營業(yè)收入與行業(yè)年度營業(yè)收入的比值按數(shù)值的大小劃分為三組,只取數(shù)值大的組和數(shù)值小的組生成虛擬變量。其中,數(shù)值大的組企業(yè)競爭地位高,MP取值為1;否則,MP取值為0。同時,借鑒吳昊旻等(2012)[26]的做法,利用赫芬達爾指數(shù)來衡量行業(yè)競爭,即按年份劃分,將赫芬達爾指數(shù)按數(shù)值大小劃分為三組,只取數(shù)值大的組和數(shù)值小的組生成虛擬變量。其中,數(shù)值小的組行業(yè)競爭激烈,CompetH取值為1;否則,取值為0。

四、實證結果與分析

(一)商業(yè)信用對全要素生產(chǎn)率的影響分析

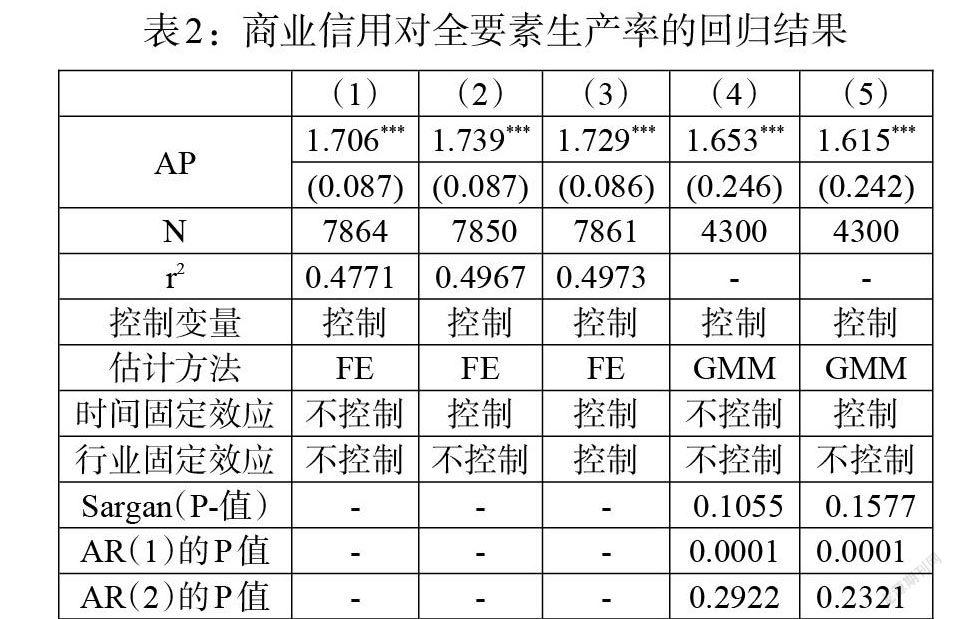

表2匯報了商業(yè)信用對全要素生產(chǎn)率的回歸結果。其中,第(1)—(3)列使用面板固定效應的方法并選擇性控制了時間固定效應和行業(yè)固定效應;第(4)—(5)列采用系統(tǒng)GMM的方法,第(4)列沒有控制時間固定效應和行業(yè)固定效應,第(5)列控制了時間固定效應。第(1)—(5)列AP的系數(shù)顯著為正,表明商業(yè)信用顯著促進了企業(yè)全要素生產(chǎn)率,驗證了假說1。本文借鑒孫浦陽等(2014)[2]對商業(yè)信用工具變量的設置,使用獲得商業(yè)信用的滯后項、差分項和省份虛擬變量作為獲得商業(yè)信用的工具變量,并進行了Sargan檢驗和擾動項的自相關性檢驗。檢驗的顯著性水平定為5%,表2匯報了擾動項一階自相關的P值小于0.05,擾動項二階自相關和Sargan的P值都大于0.05,通過了5%顯著性水平的檢驗,存在一階自相關,不存在二階自相關,擾動項無自相關性,工具變量有效。

(二)內(nèi)生性分析

以2007年《物權法》實施為準自然實驗。2007年10月1日我國《物權法》的正式實施標志著企業(yè)利用應收賬款、存貨、基金等動產(chǎn)進行質押擔保融資具有了法律可行性。《物權法》的實施擴大了質押財產(chǎn)范圍,將應收賬款納入質押品范疇,豐富了質押品種類,為非正規(guī)金融的發(fā)展提供了肥沃的土壤。商業(yè)信用具有融資成本低、效率高的優(yōu)點,《物權法》實施后,企業(yè)會更多使用商業(yè)信用融資以緩解企業(yè)的融資約束,因此,《物權法》的實施會影響企業(yè)的商業(yè)信用。商業(yè)信用存在較為嚴重的內(nèi)生性問題,識別商業(yè)信用對全要素生產(chǎn)率的影響并不容易,為了解決商業(yè)信用的內(nèi)生性問題,本文借鑒余靜文等(2021)[28]的做法,以2007年《物權法》的實施為準自然實驗,運用雙重差分法對基準回歸結果進行檢驗。

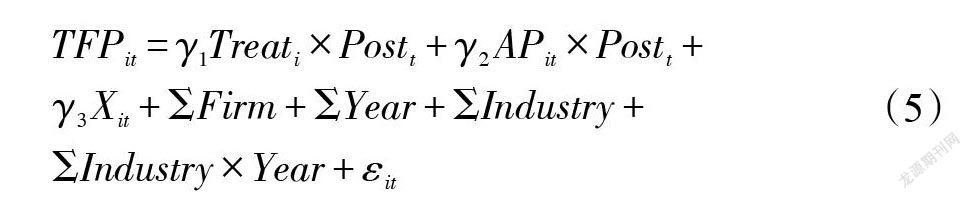

雙重差分模型的形式如公式(5)所示。其中,下標[i]表示企業(yè),[t]表示年份;TFP為被解釋變量全要素生產(chǎn)率,AP為商業(yè)信用,X為控制變量,與基礎回歸中一致。Post為時間虛擬變量,以《物權法》的出臺時間為界,在2007年以及之后Post取值為1,否則為0。Treat為政策虛擬變量,借鑒錢雪松和方勝(2017)[29]劃分處理組和對照組的方法,計算出樣本企業(yè)2001—2006年(《物權法》出臺之前)固定資產(chǎn)占總資產(chǎn)比例的平均值,以固定資產(chǎn)占比的33%和67%為門檻值,將其分為三等份。其中,比值最低的1/3為處理組,Treat取值為1;比值最高的1/3為對照組,Treat取值為0。Treat[×]Post以及企業(yè)固定效應ΣFirm、年份固定效應ΣYear是傳統(tǒng)雙重差分模型所具有的變量。本文在傳統(tǒng)DID模型中加入AP[×]Post以捕捉《物權法》實施以后商業(yè)信用對全要素生產(chǎn)率的影響,所以γ2是本文關注的核心系數(shù)。并且本文對企業(yè)層面進行聚類,克服了潛在的異方差和序列相關問題。DID回歸結果見表3。結果顯示,AP[×]Post的系數(shù)顯著為正,表明《物權法》實施以后商業(yè)信用能顯著促進企業(yè)的全要素生產(chǎn)率。此外,控制變量的系數(shù)與基礎回歸結果高度一致,限于篇幅未能匯報。這進一步說明了前面結論是穩(wěn)健和可靠的。

本文使用《物權法》實施之前年份 (即 2001—2006 年) 的樣本進行安慰劑檢驗, 回歸結果匯報在表3第 (5) 列。可以發(fā)現(xiàn),Treat 回歸系數(shù)不顯著,表明《物權法》 對 2007 年之前企業(yè)的全要素生產(chǎn)率沒有顯著影響,從側面印證了DID 結果的可靠性。

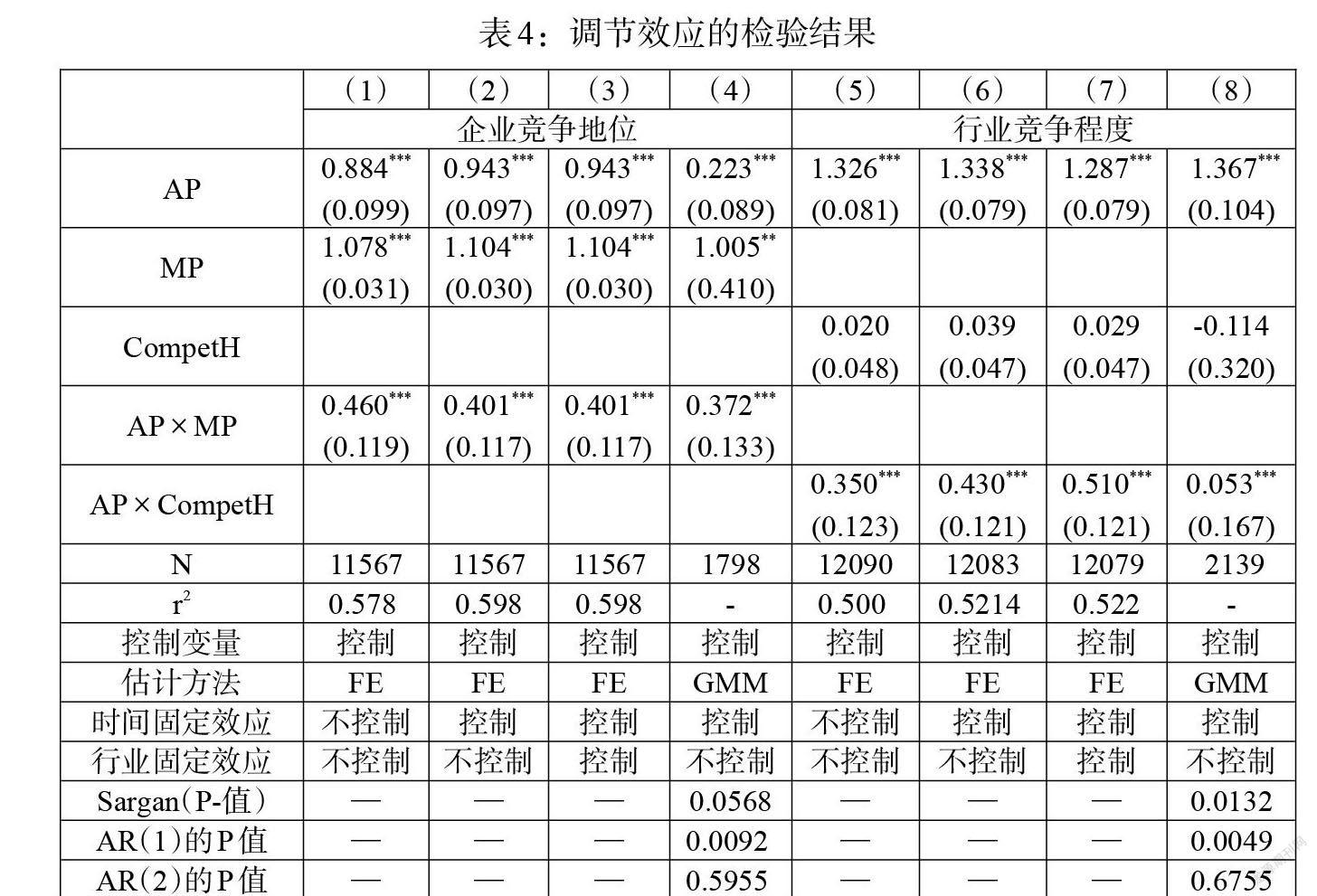

(三)企業(yè)競爭地位和行業(yè)競爭程度的調(diào)節(jié)效應

表4匯報了市場競爭差異時商業(yè)信用對全要素生產(chǎn)率的回歸結果。我們采用帶有交叉項的模型(2)和模型(3)進行回歸,以驗證企業(yè)競爭地位和行業(yè)競爭程度是否在商業(yè)信用與全要素生產(chǎn)率之間存在調(diào)節(jié)作用。第(1)—(4)列AP[×]MP的系數(shù)顯著為正,表明企業(yè)競爭地位高時,商業(yè)信用對全要素生產(chǎn)率的促進作用更大,驗證了假說2。第(5)—(8)列AP[×]CompetH的系數(shù)顯著為正,說明行業(yè)競爭激烈時,商業(yè)信用對全要素生產(chǎn)率的促進作用更大,驗證了假說3。借鑒梅丹和程明(2021)[30]的做法,使用商業(yè)信用的差分項、行業(yè)商業(yè)信用均值、年份省份商業(yè)信用總額變量作為模型(2)商業(yè)信用的工具變量,使用商業(yè)信用的差分項、一階滯后項和行業(yè)商業(yè)信用中位數(shù)作為模型(3)商業(yè)信用的工具變量,并進行了Sargan檢驗和擾動項的自相關性檢驗。檢驗的顯著性水平定為1%,表 4 匯報了擾動項一階自相關的P 值小于0.01,擾動項二階自相關和Sargan 的P 值都大于0.01,通過了1%顯著性水平的檢驗,存在一階自相關,不存在二階自相關,擾動項無自相關性。

五、穩(wěn)健性分析

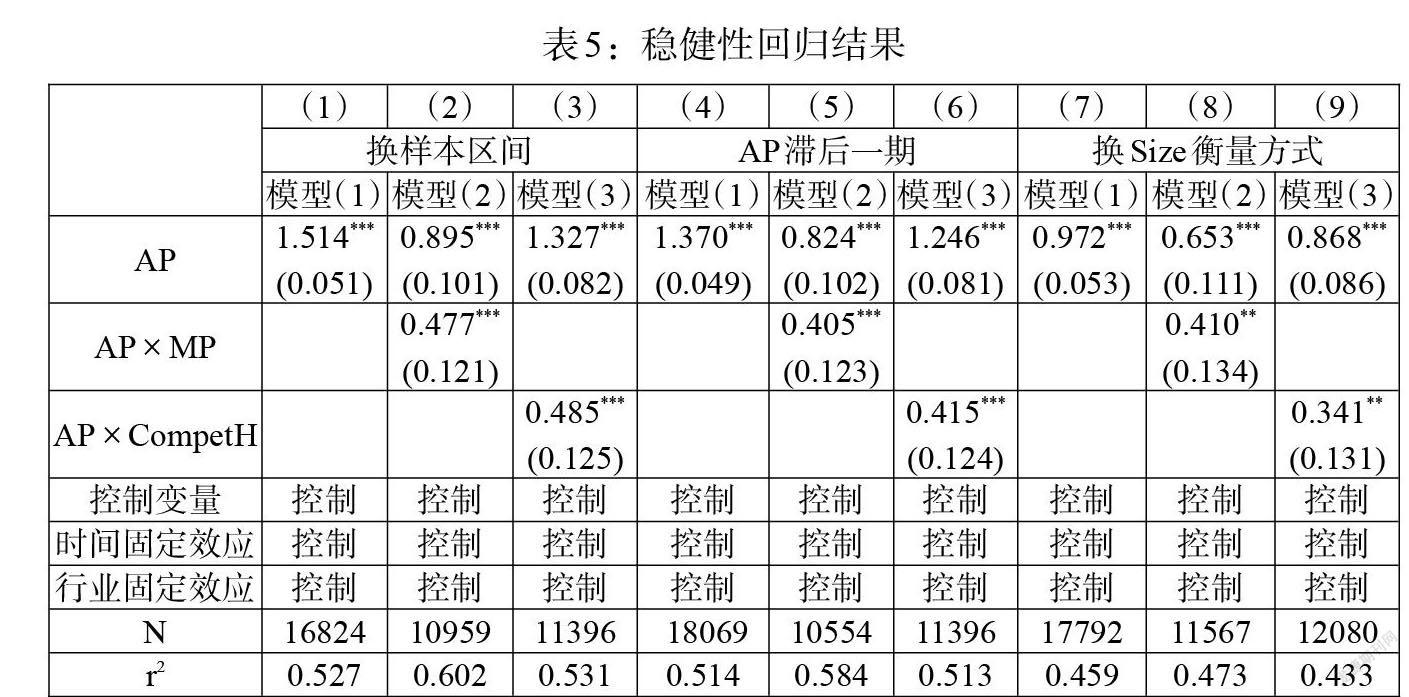

本節(jié)同時做了商業(yè)信用對全要素生產(chǎn)率的影響以及市場競爭在其中發(fā)揮調(diào)節(jié)效應的穩(wěn)健性檢驗。研究證實企業(yè)競爭地位高或行業(yè)競爭激烈時,商業(yè)信用對全要素生產(chǎn)率的促進作用更大。為了驗證這一結論的可靠性,我們從以下三方面進行了穩(wěn)健性檢驗:第一,剔除2008年全球金融危機的影響,刪除2008年樣本數(shù)據(jù);第二,考慮到企業(yè)使用商業(yè)信用對全要素生產(chǎn)率的影響有時滯性,我們將AP滯后了一期;第三,更換控制變量Size的衡量方式,用總資產(chǎn)的對數(shù)衡量企業(yè)規(guī)模。結果如表5所示,與前文結論相比,沒有發(fā)生實質性變化。

六、機制分析

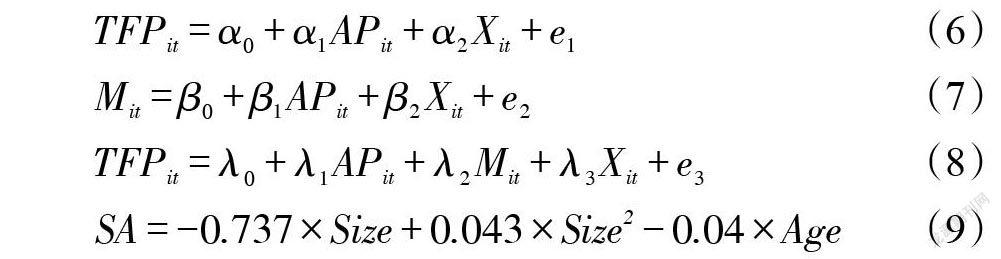

本文通過構建中介效應模型從商業(yè)信用影響全要素生產(chǎn)率總樣本和區(qū)分市場競爭分樣本這兩個角度,分別考察了商業(yè)信用影響全要素生產(chǎn)率的作用渠道以及區(qū)分市場競爭差異下的作用渠道,并進行了實證檢驗以揭示其內(nèi)在關系,模型(6)—(8)為中介效應模型的形式。其中,TFP為被解釋變量全要素生產(chǎn)率,AP為解釋變量商業(yè)信用,M是中介變量,X是控制變量且與基準模型中一致。

本文利用SA指數(shù)來衡量融資約束,模型(9)為SA指數(shù)的計算方法。與此同時,本文借鑒吳國鼎(2021)[31]的做法,采用代理成本來反映中介變量負債治理機制,并用DG表示,其計算方法為DG=ln(其他應收款凈額/總資產(chǎn))。DG可以反映代理成本中控制人對企業(yè)的掏空及大股東的占款情況,DG越大表明代理問題越嚴重。

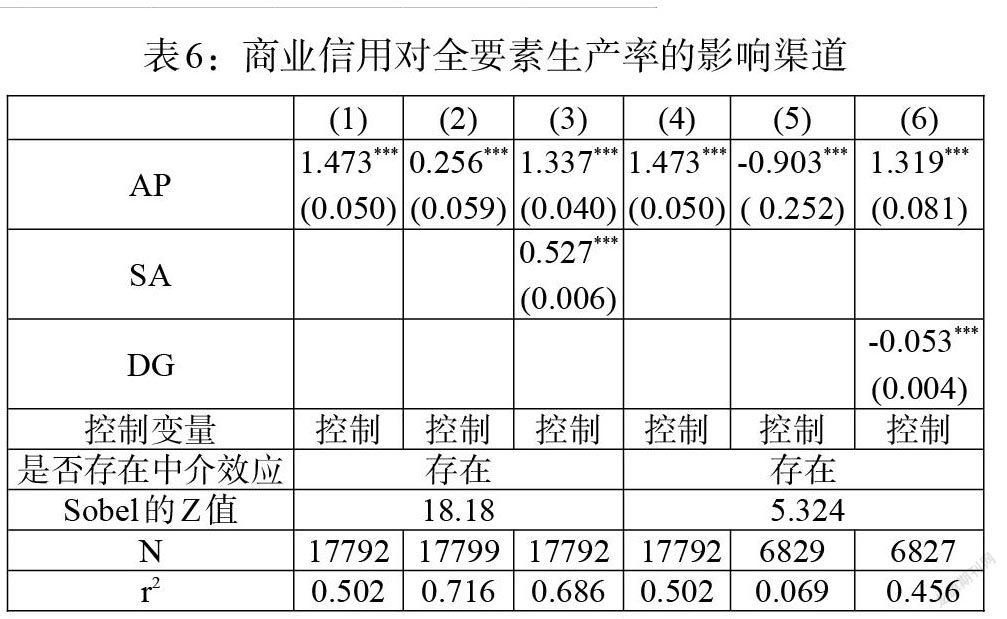

表6匯報了商業(yè)信用對全要素生產(chǎn)率的影響渠道,其中,第(1)—(3)列是融資約束機制,第(4)—(6)列是負債治理機制。第(1)、(4)列匯報了商業(yè)信用對全要素生產(chǎn)率的回歸結果,表明企業(yè)使用商業(yè)信用可以顯著促進全要素生產(chǎn)率。第(2)列AP的系數(shù)顯著為正,第(3)列SA的系數(shù)顯著為正,表明商業(yè)信用可以緩解企業(yè)的融資約束,融資約束的緩解可以提高企業(yè)的全要素生產(chǎn)率。第(5)列AP的系數(shù)顯著為負,第(6)列DG的系數(shù)顯著為負,表明企業(yè)使用商業(yè)信用可以降低代理成本,代理成本的降低可以提高企業(yè)的全要素生產(chǎn)率。綜上所述,企業(yè)使用商業(yè)信用通過緩解融資約束、降低代理成本的渠道促進了全要素生產(chǎn)率的提高。

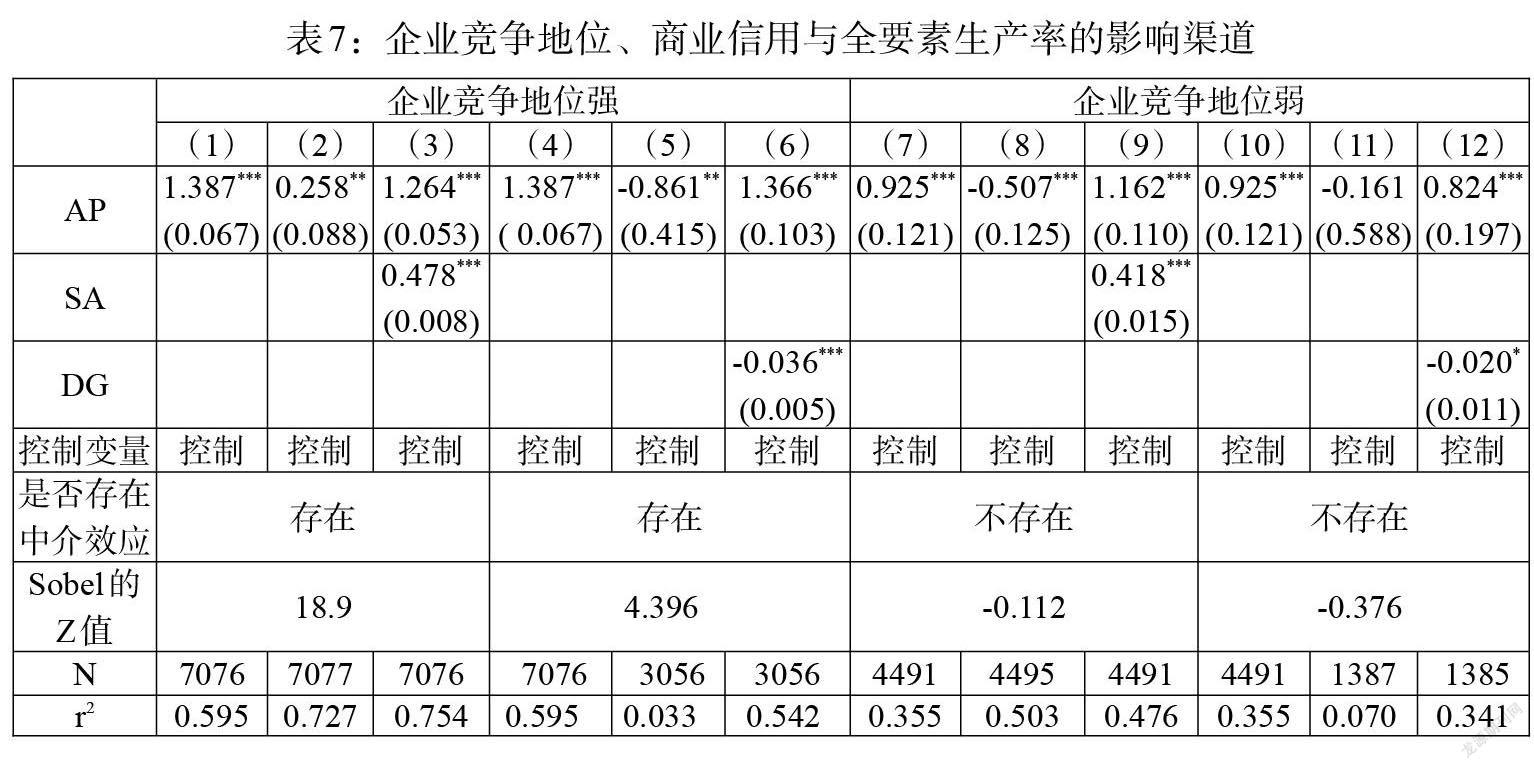

表7匯報了企業(yè)競爭地位差異時商業(yè)信用對全要素生產(chǎn)率的影響渠道,其中,(1)—(6)列匯報了企業(yè)競爭地位強時的回歸結果,(7)—(12)列匯報了企業(yè)競爭地位弱時的回歸結果。第(1)列和第(4)列匯報了商業(yè)信用對全要素生產(chǎn)率的回歸結果,即商業(yè)信用與全要素生產(chǎn)率顯著正相關。第(2)列報告了商業(yè)信用對融資約束的結果,AP的系數(shù)顯著為正,表明商業(yè)信用可以緩解企業(yè)的融資約束。第(3)列報告了商業(yè)信用、融資約束對全要素生產(chǎn)率的回歸結果,SA的系數(shù)顯著為正,表明融資約束的緩解可以提高企業(yè)的全要素生產(chǎn)率。第(5)列匯報了商業(yè)信用對代理成本的回歸結果,AP的系數(shù)顯著為負,說明企業(yè)使用商業(yè)信用可以降低代理成本。第(6)列報告了商業(yè)信用、代理成本對全要素生產(chǎn)率的回歸結果,DG的系數(shù)顯著為負,表明代理成本的降低可以提高企業(yè)的全要素生產(chǎn)率。綜上所述,競爭地位強的企業(yè)使用商業(yè)信用通過緩解融資約束和實現(xiàn)負債治理的中介機制進而加強了對全要素生產(chǎn)率的正向作用,并且通過了Sobel檢驗和bootstrap檢驗。競爭地位弱的企業(yè)不存在中介效應,沒有通過Sobel檢驗和bootstrap檢驗。

表8匯報了行業(yè)競爭程度差異時商業(yè)信用對全要素生產(chǎn)率的影響渠道。第(1)列匯報了商業(yè)信用對全要素生產(chǎn)率的回歸結果,AP顯著為正,表明商業(yè)信用對全要素生產(chǎn)率有顯著的促進作用。第(2)列匯報了商業(yè)信用對融資約束的回歸結果,AP的系數(shù)顯著為正,表明商業(yè)信用可以緩解企業(yè)的融資約束。第(3)列匯報了商業(yè)信用、融資約束對全要素生產(chǎn)率的回歸結果,SA的系數(shù)顯著為正,表明融資約束的緩解可以提高企業(yè)的全要素生產(chǎn)率。第(4)—(6)列結果表明不存在負債治理中介效應,因為沒有通過Sobel檢驗和bootstrap檢驗。進一步對比第(1)列和第(7)列AP的系數(shù)可知,行業(yè)競爭程度強時商業(yè)信用對全要素生產(chǎn)率的促進作用更大。綜上所述,以上分析較好印證了行業(yè)競爭強的企業(yè)使用商業(yè)信用可以通過緩解融資約束的中介機制進而強化了對全要素生產(chǎn)率的正向作用。

七、結論與建議

(一)研究結論

本文使用2001—2019年我國A股上市公司的面板數(shù)據(jù),研究了市場競爭差異下商業(yè)信用對企業(yè)全要素生產(chǎn)率的影響及內(nèi)在作用機制,同時以2007年《物權法》的實施為準自然實驗,采用雙重差分法解決了商業(yè)信用的內(nèi)生性問題,并通過一系列檢驗確保雙重差分估計的有效性。實證研究發(fā)現(xiàn):

第一,企業(yè)使用的商業(yè)信用越多,其全要素生產(chǎn)率越高;同競爭地位較低的企業(yè)相比,商業(yè)信用對競爭地位較高企業(yè)的全要素生產(chǎn)率提升作用更加明顯;當行業(yè)競爭程度激烈時,商業(yè)信用對企業(yè)全要素生產(chǎn)率的促進作用更顯著。這一結論在更換樣本區(qū)間、考慮滯后期、換控制變量衡量方式的情況下仍然穩(wěn)健。

第二,以2007年《物權法》的實施為準自然實驗,采用雙重差分法準確識別了商業(yè)信用對全要素生產(chǎn)率的效應,并通過平行趨勢檢驗、安慰劑檢驗、預期效應、行業(yè)時間趨勢檢驗確保雙重差分估計的有效性,解決了商業(yè)信用的內(nèi)生性問題,印證了本文結論的穩(wěn)健性與可靠性。

第三,機制檢驗表明,緩解融資約束、實現(xiàn)負債治理是商業(yè)信用影響全要素生產(chǎn)率的內(nèi)在作用渠道。企業(yè)競爭地位越高時,通過進一步緩解融資約束、提高資本配置效率和增強負債治理水平、降低生產(chǎn)成本兩個渠道強化了對全要素生產(chǎn)率的正向影響;行業(yè)競爭大的企業(yè)使用商業(yè)信用,通過提高創(chuàng)新水平和利潤率,進一步緩解融資約束,增強了對全要素生產(chǎn)率的正向影響。

(二)對策建議

第一,政策制定者應該鼓勵企業(yè)使用商業(yè)信用,推動區(qū)塊鏈和供應鏈金融的發(fā)展;出臺相應的政策法規(guī)和交易規(guī)則,規(guī)范商業(yè)信用的使用,積極引導金融機構更加注重公平性和科學性;對市場進行適度的政府干預,逐步解決“所有權歧視”和“信貸歧視”問題,積極推動國有企業(yè)改革,支持民營企業(yè)發(fā)展,營造良好的金融環(huán)境。

第二,企業(yè)應該提升自己的競爭地位,形成規(guī)模優(yōu)勢,充分利用商業(yè)信用這一融資渠道,完善信息披露制度,增強財務信息透明度,降低買賣雙方的信息不對稱;提高員工的信用管理意識,監(jiān)督信用審批,防止信用濫用和不當使用,增強商業(yè)信用風險防范意識,為企業(yè)的生產(chǎn)提供平穩(wěn)的保障。

注:

①在實體經(jīng)濟產(chǎn)業(yè)循環(huán)中,金融體系由兩個部分組成:一個是橫向金融,也叫商業(yè)信用體系,其內(nèi)生于實體經(jīng)濟,是實體企業(yè)間的金融體系,屬于直接金融,建立在實體企業(yè)間產(chǎn)業(yè)關聯(lián)、市場關聯(lián)、技術關聯(lián)和信息關聯(lián)的基礎上,有商品購銷的產(chǎn)業(yè)鏈、供應鏈支撐,風險較低;另一個是縱向的系統(tǒng),即銀行體系。

②由于在國泰安數(shù)據(jù)庫中,公司成立日期、前五大供應商占比、凈利潤、固定資產(chǎn)等是從2001年開始的,因此,本文選取了2001—2019年的數(shù)據(jù)。

參考文獻:

[1]王國剛.“十四五”中國金融改革發(fā)展重心[J].中國金融,2020,(Z1).

[2]孫浦陽,李飛躍,顧凌駿.商業(yè)信用能否成為企業(yè)有效的融資渠道——基于投資視角的分析 [J].經(jīng)濟學: 季刊,2014,(4).

[3]Aktas N,Bodt E D,F(xiàn) Lobez, Statnik J C. 2012. The Information Content of Trade Credit [J].Journal of Banking & Finance,36(5).

[4]馬述忠,張洪勝.集群商業(yè)信用與企業(yè)出口——對中國出口擴張奇跡的一種解釋 [J].經(jīng)濟研究,2017,(1).

[5]俞鴻琳.關系網(wǎng)絡、商業(yè)信用融資與民營企業(yè)成長[J].經(jīng)濟科學,2013,(4).

[6]姚星,楊孟愷,李雨濃.商業(yè)信用能促進中國制造企業(yè)創(chuàng)新嗎? [J].經(jīng)濟科學,2019,(3).

[7]黃興孿,鄧路,曲悠.貨幣政策、商業(yè)信用與公司投資行為 [J].會計研究,2016,(2).

[8]唐婍婧,韓廷春.金融發(fā)展對全要素生產(chǎn)率的影響——基于社會融資規(guī)模的視角[J].經(jīng)濟與管理研究,2017,(6).

[9]項松林,魏浩.流動性約束對企業(yè)生產(chǎn)率的影響[J].統(tǒng)計研究,2014,(3).

[10]聶輝華,賈瑞雪.中國制造業(yè)企業(yè)生產(chǎn)率與資源誤置 [J].世界經(jīng)濟,2011,(7).

[11]武力超,陳韋亨,林瀾,馮巧.創(chuàng)新及綠色技術創(chuàng)新對企業(yè)全要素生產(chǎn)率的影響研究 [J].數(shù)理統(tǒng)計與管理,2021,(2).

[12]石曉軍,張順明.商業(yè)信用、融資約束及效率影響[J].經(jīng)濟研究,2010,(1).

[13]張羽瑤,張冬洋.商業(yè)信用能夠提高企業(yè)全要素生產(chǎn)率嗎?——基于中國企業(yè)的融資約束視角 [J].財政研究,2019,(2).

[14]D Fabbri,Klapper L. 2008. Market Power and the Matching of Trade Credit Terms [J].Policy Research Working Paper Series,(52).

[15]Michael S Long,Ileen B Malitz,S Abraham Ravid.? 1993. Trade Credit,Quality Guarantees,and Product Marketability [J].Financial Management,22(4) .

[16]Fabbri D,Menichini A M C. 2010. Trade Credit,Collateral Liquidation,and Borrowing Constraints [J].Journal of Financial Economics,96(3).

[17]McMillan J,Woodruff C. 1999. Interfirm Relationships and Informal Credit in Vietnam [J].The Quarterly Journal of Economics,114(4).

[18]Petersen M A,Rajan R G. 1995. The Effect of Credit Market Competition on Lending Relationships [J]. The Quarterly Journal of Economics,110(2).

[19]吳翔.商業(yè)信用與代理成本抑制效應研究 [J].現(xiàn)代經(jīng)濟信息,2017,(5).

[20]Fisman R,Raturi M. 2004. Does Competition Encourage Credit Provision? Evidence from African Trade Credit Relationships [J].Review of Economics and Statistics,86(1) .

[21]張廣勝,孟茂源.研發(fā)投入對制造業(yè)企業(yè)全要素生產(chǎn)率的異質性影響研究 [J].西南民族大學學報: 人文社會科學版,2020,(11).

[22]Philip Valta. 2012. Competition and the Cost of Debt [J].Journal of Financial Economics,105(3) .

[23]趙蕾.行業(yè)競爭、審計質量與企業(yè)債務融資 [J].財會通訊,2018,(21).

[24]Ge Y,Qiu J. 2006. Financial Development,Bank Discrimination and Trade Credit [J].Journal of Banking and Finance,31(2).

[25]劉歡,鄧路,廖明情.公司的市場地位會影響商業(yè)信用規(guī)模嗎? [J].系統(tǒng)工程理論與實踐,2015,(12).

[26]吳昊旻,楊興全,魏卉.產(chǎn)品市場競爭與公司股票特質性風險——基于我國上市公司的經(jīng)驗證據(jù) [J].經(jīng)濟研究,2012,(6).

[27]Olley S,Pakes A. 1996. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica,64(6).

[28]余靜文,李媛媛,李濛西.《物權法》實施對企業(yè)商業(yè)信用的影響——基于供應鏈上下游機制視角 [J].金融經(jīng)濟學研究,2021,36(3).

[29]錢雪松,方勝.擔保物權制度改革影響了民營企業(yè)負債融資嗎?——來自中國《物權法》自然實驗的經(jīng)驗證據(jù) [J].經(jīng)濟研究,2017,52(5).

[30]梅丹,程明.商業(yè)信用融資、客戶集中度與企業(yè)研發(fā)投入 [J].經(jīng)濟與管理評論,2021,37(5).

[31]吳國鼎.控制權轉移對企業(yè)績效的影響——基于代理成本中介效應的檢驗 [J].中央財經(jīng)大學學報,2021,(9).

3672501908293